Global Glass Substrate Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.01 Billion

USD

12.33 Billion

2024

2032

USD

7.01 Billion

USD

12.33 Billion

2024

2032

| 2025 –2032 | |

| USD 7.01 Billion | |

| USD 12.33 Billion | |

| % | |

|

Сегментация мирового рынка стеклянных подложек по типу (на основе боросиликата, на основе плавленого кварца/кварца, кремния и других), диаметру пластины (300 мм, 200 мм, 150 мм, 125 мм, свыше 300 мм и до 100 мм), применению (упаковка пластин, носитель подложки и интерпозер TGV), конечному использованию (электроника, оптические приложения, аэрокосмическая и оборонная промышленность, автомобилестроение и солнечная энергетика, медицина) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка стеклянных подложек

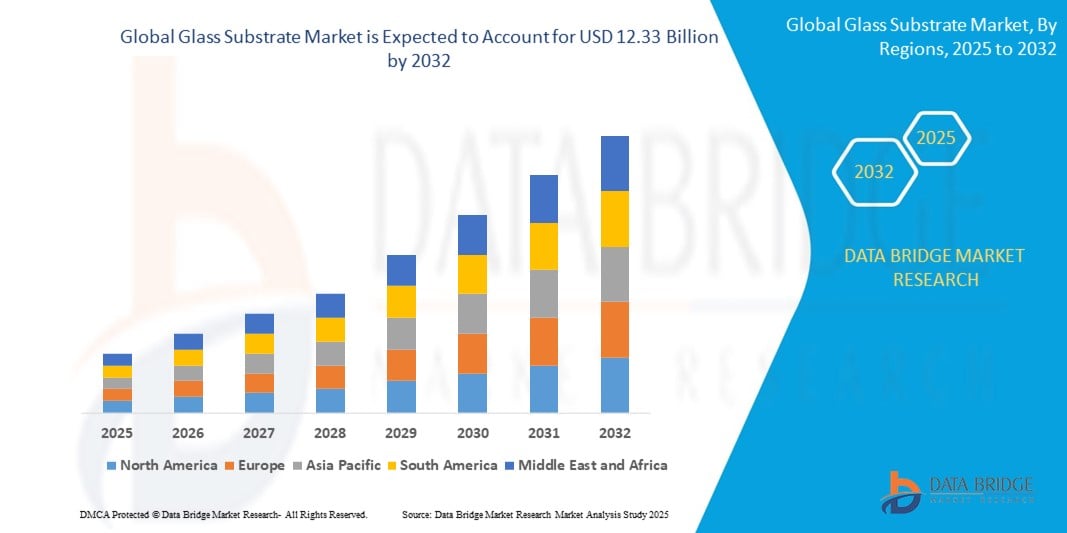

- Объем мирового рынка стеклянных подложек оценивался в 7,01 млрд долларов США в 2024 году и, как ожидается, достигнет 12,33 млрд долларов США к 2032 году при среднегодовом темпе роста 7,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на передовые технологии отображения в потребительской электронике, такой как смартфоны, планшеты и телевизоры, а также расширением применения в солнечных панелях и гибкой электронике.

- Кроме того, растущее внедрение дисплеев OLED и AMOLED, которым для лучшей производительности и долговечности требуются высококачественные стеклянные подложки, еще больше стимулирует расширение рынка во всем мире.

Анализ рынка стеклянных подложек

- Рынок стеклянных подложек расширяется из-за растущего спроса на высокопроизводительные дисплеи в потребительской электронике, обеспечивающие повышенную долговечность и четкость изображения для таких устройств, как смартфоны и телевизоры.

- Производители сосредотачиваются на разработке более тонких и гибких стеклянных подложек для удовлетворения растущих потребностей гибких и складных технологий дисплеев.

- Северная Америка доминировала на рынке стеклянных подложек с самой большой долей выручки в 2024 году, что обусловлено устойчивой электронной промышленностью, растущим спросом на передовые технологии отображения и присутствием ведущих производителей полупроводников.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка стеклянных подложек, что обусловлено быстрой индустриализацией, расширением производства электроники и ростом спроса на полупроводники и дисплейные панели в таких странах, как Китай, Япония, Южная Корея и Индия.

- Сегмент на основе боросиликата доминировал на рынке с самой большой долей выручки на рынке в 2024 году, что обусловлено его высокой термической и химической стойкостью, что делает его пригодным для различных приложений микроэлектроники и фотоники. Спрос на подложки из боросиликата высок в области корпусирования полупроводников из-за их размерной стабильности и экономической эффективности

Объем отчета и сегментация рынка стеклянных подложек

|

Атрибуты |

Ключевые сведения о рынке стеклянных подложек |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка стеклянных подложек

«Расширение использования гибких и складных стеклянных подложек для дисплеев»

- На рынке стеклянных подложек наблюдается значительная тенденция к разработке и внедрению гибких и складных стеклянных подложек, что обусловлено растущей популярностью складных смартфонов и носимых устройств.

- Производители разрабатывают ультратонкие и гибкие стеклянные материалы, способные выдерживать многократное складывание без ущерба для прочности или четкости изображения.

- Например, складные смартфоны Samsung и Surface Duo от Microsoft используют гибкие стеклянные подложки, что подчеркивает коммерческую жизнеспособность и потребительский спрос на такие технологии.

- Эта тенденция подталкивает производителей стекла к повышению прочности и эластичности стекла с помощью современных методов химического упрочнения и нанесения покрытий.

- Кроме того, эта тенденция способствует росту новых категорий продуктов в потребительской электронике, таких как сворачиваемые дисплеи и гибкие планшеты, открывая новые возможности для применения стеклянных подложек за пределами традиционных жестких дисплеев.

Динамика рынка стеклянных подложек

Водитель

«Растущий спрос на передовые технологии отображения»

- Растущий спрос на передовые технологии отображения стимулирует рынок стеклянных подложек, поскольку потребители ищут устройства с высоким разрешением, прочные и удобные в использовании.

- Стеклянные подложки необходимы для дисплеев, таких как жидкокристаллические дисплеи, органические светодиоды и новые гибкие и складные экраны, поскольку обеспечивают гладкую и ровную поверхность для однородных электронных слоев.

- Такие инновации, как сверхтонкое и химически упрочненное стекло, позволяют создавать более легкие и прочные экраны, удовлетворяя потребности потребителей в изящных, но долговечных гаджетах.

- Широкое распространение смартфонов, планшетов, ноутбуков и телевизоров с современными дисплеями ускоряет рост рынка; например, крупные бренды смартфонов используют химически упрочненное стекло для повышения устойчивости к царапинам и долговечности.

- Новые форматы дисплеев, включая гибкие и сворачиваемые экраны, зависят от специализированных стеклянных подложек, которые сохраняют гибкость без ущерба для прозрачности или прочности, расширяя их применение в автомобильных приборных панелях и носимых устройствах.

- Например, в последних складных смартфонах Samsung используются сверхтонкие химически упрочненные стеклянные подложки, которые позволяют экрану плавно изгибаться, сохраняя при этом прочность и четкость.

Сдержанность/Вызов

«Высокие издержки производства и сложность производства»

- Рынок стеклянных подложек сталкивается с трудностями из-за высоких затрат, связанных с производством современных стеклянных материалов, особенно сверхтонких или химически обработанных.

- Производство требует множества точных этапов, таких как плавка, формовка, отжиг и химическое упрочнение, каждый из которых требует строгого контроля качества и специализированного оборудования.

- Производство гибких стеклянных подложек требует сохранения гибкости и оптической прозрачности, что технически сложно и повышает эксплуатационные расходы.

- Например, разработка сверхтонкого гибкого стекла для складных дисплеев требует контроля толщины на наноуровне, чтобы предотвратить поломку и обеспечить визуальные характеристики.

- Альтернативные материалы, такие как пластиковые подложки, хотя и менее долговечны, набирают популярность для гибких дисплеев из-за более низких производственных затрат и более простой обработки.

Объем рынка стеклянных подложек

Рынок сегментирован по типу, диаметру пластины, области применения и конечному использованию.

- По типу

По типу рынок подложек из стекла с высоким содержанием сегментируется на подложки на основе боросиликата, плавленого кварца/кварца, кремния и другие. Сегмент подложек на основе боросиликата доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его высокой термической и химической стойкостью, что делает его пригодным для различных применений в микроэлектронике и фотонике. Спрос на подложки из боросиликата высок в области корпусирования полупроводников из-за их размерной стабильности и экономической эффективности.

Ожидается, что сегмент на основе плавленого кварца/кварца будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено его исключительной оптической прозрачностью и низким коэффициентом теплового расширения. Эти свойства делают его идеальным для высокочастотной электроники, оптических компонентов и передовой литографии, особенно в полупроводниковой и аэрокосмической промышленности.

- По диаметру пластины

На основе диаметра пластины рынок подложек из стекла с высоким содержанием сегментируется на 300 мм, 200 мм, 150 мм, 125 мм, свыше 300 мм и до 100 мм. Сегмент 200 мм занимал наибольшую долю выручки рынка в 2024 году, что обусловлено его широким использованием на устаревших предприятиях по производству полупроводников и его экономической эффективностью при производстве МЭМС и аналоговых устройств.

Ожидается, что сегмент 300 мм будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено продолжающимися достижениями в производстве полупроводников, включая 3D-упаковку и крупносерийное производство ИС. Поскольку литейные заводы переходят на более крупные пластины для повышения выхода годных изделий и снижения себестоимости чипа, спрос на стеклянные подложки 300 мм стремительно растет.

- По применению

На основе применения рынок подложек из стекла с высоким содержанием сегментируется на упаковку пластин, носитель подложек и интерпозер TGV. Сегмент упаковки пластин составил наибольшую долю выручки рынка в 2024 году, что обусловлено растущим спросом на высокоплотные и миниатюрные упаковочные решения в потребительской электронике и коммуникационных устройствах. Стеклянные подложки обеспечивают превосходные планарные поверхности и тепловые характеристики, идеально подходящие для упаковки на уровне пластин.

Ожидается, что сегмент интерпозеров TGV будет демонстрировать самые высокие темпы роста с 2025 по 2032 год в связи с растущим внедрением технологии Through Glass Via в передовой интеграции чипов и гетерогенной упаковке. Его высокая точность и низкие диэлектрические потери привлекательны для высокопроизводительных вычислений и радиочастотных приложений.

- По конечному использованию

На основе конечного использования рынок подложек с высоким содержанием стекла сегментируется на электронику, оптические приложения, аэрокосмическую и оборонную промышленность, автомобильную и солнечную промышленность, а также медицину. Сегмент электроники доминировал на рынке в 2024 году, что обусловлено растущим спросом на смартфоны, носимые устройства и полупроводниковые устройства, требующие компактных и эффективных решений для подложек.

Ожидается, что в медицинском сегменте будут наблюдаться самые быстрые темпы роста в период с 2025 по 2032 год в связи с растущим внедрением биосенсоров, микрофлюидных чипов и технологий «лаборатория на чипе», в которых используются стеклянные подложки из-за их биосовместимости, химической стабильности и прозрачности.

Региональный анализ рынка стеклянных подложек

- Северная Америка доминировала на рынке стеклянных подложек с самой большой долей выручки в 2024 году, что обусловлено устойчивой электронной промышленностью, растущим спросом на передовые технологии отображения и присутствием ведущих производителей полупроводников.

- Регион получает выгоду от увеличения инвестиций в НИОКР в области микроэлектроники и оптоэлектроники, что стимулирует спрос на высокопроизводительные стеклянные подложки.

- Кроме того, поддерживающие правительственные инициативы и расширение производственных мощностей в США и Канаде ускоряют внедрение на рынке в таких отраслях конечного потребления, как автомобилестроение, аэрокосмическая промышленность и здравоохранение.

Обзор рынка стеклянных подложек в США

Рынок стеклянных подложек США получил наибольшую долю выручки в Северной Америке в 2024 году, чему способствовало сильное присутствие ведущих компаний в области электроники и полупроводников. Передовая технологическая экосистема страны в сочетании с высоким спросом на миниатюрные и высокоточные компоненты в потребительской электронике подпитывает рынок. Росту также способствуют растущие применения в медицинских устройствах визуализации и фотоэлектрических модулях. Продолжающиеся инновации в технологиях изготовления стекла и материаловедении еще больше улучшают перспективы рынка.

Обзор европейского рынка стеклянных подложек

Ожидается, что рынок стеклянных подложек в Европе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом инвестиций в фотонику, МЭМС и технологии отображения. Сильные позиции региона в автомобильной электронике в сочетании с растущим внедрением интеллектуальных дисплеев и оптических компонентов поддерживают устойчивый спрос на рынке. Строгие экологические и качественные нормы также способствуют использованию высокочистых, устойчивых стеклянных подложек в различных приложениях в Германии, Франции и Великобритании.

Обзор рынка стеклянных субстратов в Великобритании

Ожидается, что рынок стеклянных подложек Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено ростом спроса на передовые материалы в медицинской, аэрокосмической и оптоэлектронной промышленности. Инновации в области гибкой электроники и оптических датчиков, а также государственная поддержка внутреннего производства улучшают перспективы рынка. Более того, акцент страны на устойчивом развитии и точном производстве поощряет внедрение в развивающихся высокотехнологичных секторах.

Обзор рынка стеклянных подложек в Германии

Ожидается, что рынок стеклянных подложек в Германии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, чему будет способствовать лидерство страны в области автомобильных технологий, оптики и промышленной автоматизации. С особым акцентом на точное машиностроение и высокопроизводительные материалы Германия вкладывает значительные средства в микропроизводство и передовые материалы подложек. Рост Индустрии 4.0 и интеллектуальных фабрик еще больше увеличивает спрос на стеклянные подложки для интеграции датчиков и дисплеев.

Обзор рынка стеклянных подложек в Азиатско-Тихоокеанском регионе

Ожидается, что рынок стеклянных подложек Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено бурным ростом производства потребительской электроники, благоприятной государственной политикой и быстрой индустриализацией. Такие страны, как Китай, Япония, Южная Корея и Тайвань, находятся на переднем крае инноваций в области дисплейных панелей, полупроводников и солнечных технологий. Наличие недорогого производства, квалифицированной рабочей силы и стратегических инвестиций в чистые помещения значительно ускоряет региональный рост.

Обзор рынка стеклянных подложек в Японии

Ожидается, что рынок стеклянных подложек в Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год благодаря глубоко укоренившемуся опыту в области прецизионных материалов, микроэлектроники и высокотехнологичных оптических технологий. Развитые отрасли потребительской электроники и производства дисплейных панелей в Японии являются ключевыми драйверами спроса. Кроме того, применение в автомобильных HUD, фотошаблонах и передовом медицинском оборудовании стимулирует внедрение. Упор на миниатюризацию и долговечность продукции еще больше укрепляет позиции рынка в высокоценных приложениях.

Обзор рынка стеклянных подложек в Китае

На китайский рынок стеклянных подложек пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало массовое производство смартфонов, планшетов и устройств отображения. Агрессивное стремление страны к самодостаточности в области полупроводников и расширение производства фотоэлектрических систем обуславливают потребность в качественных стеклянных подложках. Благодаря сильным внутренним поставщикам и государственным стимулам, поддерживающим развитие технологий, Китай продолжает лидировать в региональном росте как по объему, так и по расширению мощностей.

Доля рынка стеклянных подложек

Отрасль производства стеклянных подложек в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AGC Inc. (Япония)

- ШОТТ (Германия)

- AvanStrate Inc. (Япония)

- Dongxu Group Co., Ltd. (Китай)

- Irico Group New Energy Company Limited (Китай)

- TECNISCO, LTD. (Япония)

- Корнинг Инкорпорейтед (США)

- Nippon Electric Glass Co., Ltd. (Япония)

- Корпорация HOYA (Япония)

- Plan Optik AG (Германия)

- Ohara Inc. (Япония)

Последние разработки на мировом рынке стеклянных подложек

- В апреле 2024 года компания AGC Inc. получила экологическую декларацию продукта (EPD) для своего архитектурного флоат-стекла с завода в Кашиме, подтвержденную SuMPO. Эта инициатива направлена на то, чтобы помочь покупателям более прозрачно оценивать воздействие на окружающую среду и поддерживать соответствие стандартам зеленого строительства, таким как LEED. Соответствуя своей среднесрочной цели по снижению воздействия на окружающую среду, AGC усиливает свою стратегию зеленого снабжения, расширяя возможности роста в строительном секторе

- В январе 2024 года SCHOTT расширила сотрудничество с Lumus, чтобы удовлетворить растущий спрос на очки дополненной реальности (AR). Расширение малазийского завода SCHOTT будет поддерживать производство волноводной технологии Z-Lens от Lumus. Это партнерство призвано оптимизировать разработку AR от прототипирования до массового производства, сделав очки AR более доступными и укрепив присутствие SCHOTT в потребительской электронике

- В мае 2023 года Corning Incorporated осуществила 20%-ное повышение цен на подложки для стеклянных дисплеев по всему миру, чтобы решить проблему резкого роста затрат на энергию и сырье. Этот стратегический шаг в ценообразовании направлен на сохранение прибыльности в условиях инфляции и извлечение выгоды из растущего спроса на стеклянные дисплеи. Корректировка позиционирует Corning для дальнейшего лидерства на рынке и роста доходов в восстанавливающейся электронной промышленности

- В апреле 2023 года компания SCHOTT представила инновационные решения для кухни на выставке AWE 2023 в Шанхае, представив такие функции, как покрытие CleanPlus для простоты обслуживания и CERAN Luminoir для усовершенствованных конструкций варочных панелей. Эти продукты, получившие признание в отрасли, отражают приверженность компании SCHOTT инновациям в области умной кухни и укрепляют ее конкурентоспособность на рынке бытовой техники

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.