Global Glaucoma Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

513.93 Billion

USD

954.07 Billion

2025

2033

USD

513.93 Billion

USD

954.07 Billion

2025

2033

| 2026 –2033 | |

| USD 513.93 Billion | |

| USD 954.07 Billion | |

| % | |

|

Сегментация мирового рынка хирургических инструментов для лечения глаукомы по типу продукции (пробойники, маркеры для УЗИ, планировщики для УЗИ, шейверы для УЗИ, щипцы, щетки Алгера, зонды, алмазные ножи, дренажные устройства для лечения глаукомы, лазерные системы и другие), методу хирургического вмешательства (традиционная хирургия глаукомы, малоинвазивная хирургия глаукомы и лазерная хирургия) и конечным пользователям (больницы, офтальмологические клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка хирургических устройств для лечения глаукомы

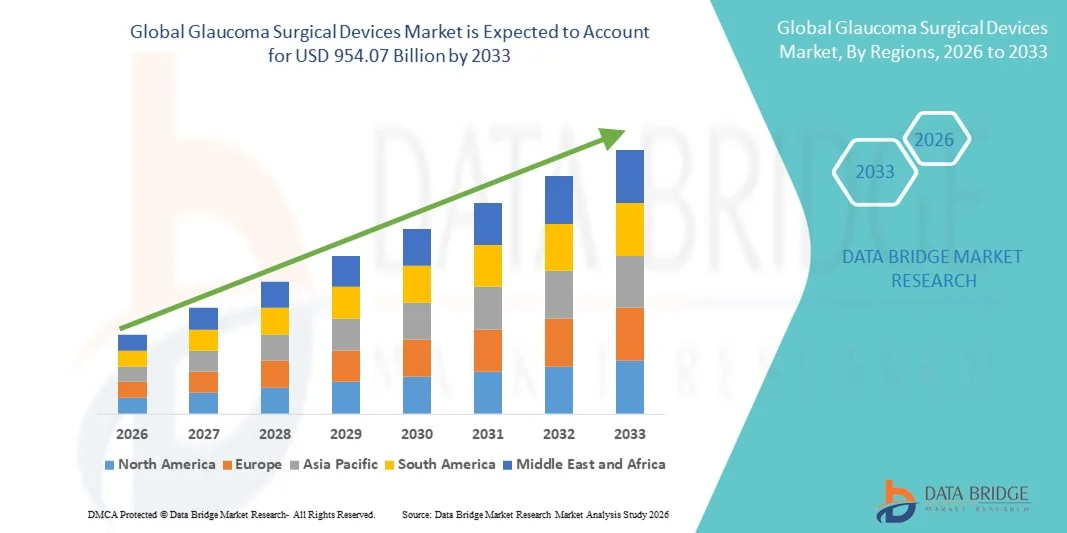

- Объем мирового рынка хирургических устройств для лечения глаукомы в 2025 году оценивался в 513,93 млрд долларов США и, как ожидается, достигнет 954,07 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,04% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности глаукомы во всем мире, чему способствуют старение населения, рост числа заболеваний, связанных с внутриглазным давлением, и повышение осведомленности о болезни, что приводит к увеличению спроса на эффективные хирургические вмешательства как на развитых, так и на развивающихся рынках здравоохранения.

- Кроме того, непрерывный технологический прогресс в области устройств для малоинвазивной хирургии глаукомы (MIGS), а также растущая предпочтение более безопасным, менее инвазивным процедурам и улучшенным клиническим результатам, превращают хирургические устройства для лечения глаукомы в важнейший компонент современной офтальмологической помощи. Эти факторы в совокупности ускоряют внедрение хирургических устройств для лечения глаукомы, что значительно стимулирует общий рост рынка.

Анализ рынка хирургических устройств для лечения глаукомы

- Хирургические устройства для лечения глаукомы, включая системы малоинвазивной хирургии глаукомы (MIGS), дренажные имплантаты и лазерные устройства, играют решающую роль в контроле внутриглазного давления и предотвращении потери зрения у пациентов с глаукомой средней и тяжелой степени. Их внедрение в больницах и специализированных офтальмологических клиниках растет благодаря улучшенному профилю безопасности и более быстрому периоду восстановления.

- Растущий спрос на хирургические устройства для лечения глаукомы обусловлен прежде всего увеличением распространенности этого заболевания, ростом численности пожилого населения, повышением показателей скрининга и ранней диагностики, а также переходом к малоинвазивным хирургическим процедурам, которые снижают количество осложнений и сокращают продолжительность пребывания в больнице.

- Северная Америка доминировала на рынке хирургических устройств для лечения глаукомы, занимая примерно 38,5% выручки в 2025 году, чему способствовали развитая инфраструктура офтальмологической помощи, высокий уровень осведомленности, благоприятная политика возмещения расходов и сильное присутствие ведущих производителей устройств. США продолжают лидировать в региональном росте благодаря быстрому внедрению устройств для минимально инвазивной хирургии глаукомы (MIGS) и постоянным инновациям в продукции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических устройств для лечения глаукомы, демонстрируя среднегодовой темп роста около 9,8% в течение прогнозируемого периода. Этот рост обусловлен большим количеством пациентов, не получавших лечения, улучшением доступа к офтальмологическим услугам, ростом расходов на здравоохранение и расширением применения передовых методов лечения глаукомы в таких странах, как Китай и Индия.

- В 2025 году сегмент традиционной хирургии глаукомы занимал наибольшую долю рынка по выручке, составляющую 44,2%, главным образом благодаря своей давно доказанной клинической эффективности в лечении запущенных и сложных случаев глаукомы.

Обзор отчета и сегментация рынка хирургических устройств для лечения глаукомы

|

Атрибуты |

Ключевые аспекты рынка хирургических устройств для лечения глаукомы. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических устройств для лечения глаукомы

Переход к малоинвазивным и технологичным методам лечения глаукомы

- Значительной и быстро набирающей обороты тенденцией на мировом рынке хирургических устройств для лечения глаукомы является растущий переход к малоинвазивным операциям по лечению глаукомы (МИГ), обусловленный необходимостью в более безопасных процедурах с более быстрым периодом восстановления и меньшим количеством осложнений.

- Например, такие устройства, как iStent от Glaukos и Hydrus Microstent от Alcon, все чаще используются в сочетании с операцией по удалению катаракты, что позволяет эффективно снижать внутриглазное давление (ВГД) с минимальным повреждением тканей.

- Непрерывные инновации в разработке медицинских устройств повышают точность, безопасность и долгосрочные клинические результаты, побуждая офтальмологов применять хирургические вмешательства на более ранних стадиях развития заболевания.

- Эта тенденция также подкрепляется достижениями в области хирургических систем визуализации и микроинструментария, повышающими точность процедур.

- Растущая популярность амбулаторных хирургических вмешательств еще больше усиливает спрос на компактные и эффективные хирургические устройства для лечения глаукомы.

- По мере роста осведомленности о важности раннего хирургического вмешательства ожидается расширение использования современных устройств для лечения глаукомы как на развитых, так и на развивающихся рынках.

Динамика рынка хирургических устройств для лечения глаукомы

Водитель

Рост распространенности глаукомы и старение населения

- Растущая распространенность глаукомы во всем мире, особенно среди пожилого населения, является основной причиной роста спроса на хирургические устройства для лечения глаукомы.

- Например, в июне 2024 года Всемирная организация здравоохранения выделила глаукому как одну из ведущих причин необратимой слепоты во всем мире, подчеркнув необходимость совершенствования методов хирургического лечения.

- Растущее число пациентов, не реагирующих на фармакологическое лечение, ускоряет переход к хирургическому вмешательству.

- Улучшение доступа к офтальмологической помощи и расширение программ скрининга приводят к более ранней диагностике и увеличению количества проводимых процедур.

- Технологические достижения, снижающие хирургические риски, побуждают врачей чаще рекомендовать лечение с использованием медицинских устройств.

- Рост расходов на здравоохранение и расширение применения передовых офтальмологических процедур дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокая стоимость процедур и ограниченный доступ в развивающихся регионах.

- Высокая стоимость хирургических устройств и процедур для лечения глаукомы остается одним из основных сдерживающих факторов, особенно в странах с низким и средним уровнем дохода.

- Например, в 2023 году ряд систем здравоохранения в Азии и Африке сообщили об ограниченном внедрении устройств для минимально инвазивной глаукомы (MIGS) из-за ограничений в возмещении затрат и отсутствия специализированной хирургической инфраструктуры.

- Ограниченная доступность квалифицированных офтальмохирургов ограничивает использование современных устройств для лечения глаукомы в сельских и малообеспеченных районах.

- Несогласованная политика возмещения расходов в разных регионах приводит к неравенству в доступе пациентов к хирургическому лечению.

- Послеоперационные осложнения и проблемы, связанные с долгосрочной эффективностью устройства, также влияют на уровень его внедрения врачами.

- Решение проблем доступности, пробелов в обучении и стандартизации возмещения затрат будет иметь решающее значение для устойчивого расширения рынка.

Обзор рынка хирургических устройств для лечения глаукомы

Рынок сегментирован по типу продукции, методу хирургического вмешательства и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок хирургических устройств для лечения глаукомы сегментирован на пробойники, маркеры для ультразвукового контроля, планировщики для ультразвукового контроля, шейверы для ультразвукового контроля, щипцы, щетки Алгера, зонды, алмазные ножи, дренажные устройства для лечения глаукомы, лазерные системы и другие. Сегмент дренажных устройств для лечения глаукомы занимал наибольшую долю рынка (38,6%) в 2025 году, что обусловлено их широким клиническим применением при лечении глаукомы средней и тяжелой степени. Эти устройства высокоэффективны в снижении внутриглазного давления за счет обеспечения контролируемого оттока внутриглазной жидкости, что делает их предпочтительным выбором среди офтальмохирургов. Растущая распространенность глаукомы, особенно среди пожилого населения, продолжает поддерживать спрос. Высокие клинические результаты, долгосрочная эффективность и растущее внедрение в офтальмологические операции в больницах еще больше укрепляют доминирование. Кроме того, благоприятная политика возмещения расходов на развитых рынках и растущая доступность современных дренажных имплантатов способствуют устойчивому внедрению. Технологические достижения, повышающие безопасность и биосовместимость, также укрепляют лидирующие позиции этого сегмента.

Ожидается, что сегмент лазерных систем продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных и амбулаторных процедур лечения глаукомы. Лазерные системы предлагают такие преимущества, как снижение хирургической травматизации, сокращение времени восстановления и снижение частоты осложнений по сравнению с традиционными хирургическими инструментами. Рост ускоряется благодаря расширению применения лазерной трабекулопластики и лазерных операций по лечению глаукомы в офтальмологических клиниках. Технологические достижения, повышающие точность и результаты лечения, еще больше способствуют внедрению. Повышение осведомленности пациентов о лазерных методах лечения и расширение доступности передовых офтальмологических лазерных платформ поддерживают быстрый рост. Кроме того, ожидается, что растущие инвестиции в инфраструктуру офтальмологической помощи на развивающихся рынках значительно ускорят развитие этого сегмента.

- Методом хирургического вмешательства

В зависимости от метода хирургического вмешательства рынок хирургических устройств для лечения глаукомы сегментируется на традиционную хирургию глаукомы, малоинвазивную хирургию глаукомы (МИГС) и лазерную хирургию. На долю сегмента традиционной хирургии глаукомы приходилась наибольшая доля выручки рынка – 44,2% в 2025 году, главным образом благодаря ее давно доказанной клинической эффективности в лечении запущенных и сложных случаев глаукомы. Такие процедуры, как трабекулэктомия, остаются широко распространенными, особенно в стационарных условиях, благодаря доказанным долгосрочным результатам. Высокая квалификация хирургов, наличие стандартизированных хирургических инструментов и пригодность для тяжелых стадий заболевания способствуют доминированию сегмента. В развивающихся регионах традиционные хирургические методы по-прежнему предпочтительны из-за более низкой стоимости процедуры. Кроме того, продолжающееся использование при рефрактерной глаукоме усиливает устойчивый спрос. Сегмент выигрывает от стабильного объема процедур в специализированных больницах по всему миру.

Прогнозируется, что сегмент минимально инвазивной хирургии глаукомы (МИГС) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 21,3% в период с 2026 по 2033 год, что обусловлено растущим спросом на более безопасные и менее инвазивные варианты лечения. Процедуры МИГС обеспечивают более быстрое восстановление, снижение риска осложнений и повышение комфорта пациента по сравнению с традиционными хирургическими вмешательствами. Рост числа пациентов, использующих эти методы для лечения глаукомы на ранних и умеренных стадиях, ускоряет этот рост. Технологические инновации и растущая доступность одобренных FDA устройств для МИГС дополнительно способствуют расширению. Растущая популярность амбулаторных процедур и сокращение продолжительности пребывания в стационаре также способствуют внедрению этих методов. Кроме того, ожидается, что повышение осведомленности пациентов и благоприятные клинические результаты будут поддерживать высокую динамику роста.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок хирургических устройств для лечения глаукомы сегментируется на больницы, офтальмологические клиники и другие учреждения. Сегмент больниц занимал наибольшую долю рынка по выручке в 2025 году, составляющую 52,8%, что обусловлено большим объемом операций по лечению глаукомы, проводимых в больничных условиях. Больницы оснащены современной хирургической инфраструктурой и квалифицированными офтальмохирургами, что позволяет эффективно лечить сложные случаи глаукомы. Наличие комплексных диагностических возможностей и послеоперационного ухода дополнительно способствует доминированию. Больший приток пациентов, особенно с запущенными стадиями глаукомы, вносит значительный вклад в получение дохода. Кроме того, благоприятные системы возмещения затрат и государственное финансирование офтальмологической помощи в больницах способствуют распространению продукции. Наличие специализированных офтальмологических отделений еще больше укрепляет лидерство сегмента.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, чему способствует растущая тенденция к амбулаторному и специализированному лечению глазных заболеваний. Офтальмологические клиники обеспечивают более быстрый доступ к диагностике и лечению, что делает их привлекательными для лечения глаукомы на ранних стадиях. Растущее внедрение малоинвазивных и лазерных процедур в клиниках ускоряет рост. Увеличение числа специализированных офтальмологических клиник, особенно в городских районах, способствует расширению. Более низкие затраты на процедуры и более короткое время ожидания еще больше повышают предпочтение пациентов. Кроме того, ожидается, что растущие инвестиции частных медицинских учреждений будут способствовать значительному росту в этом сегменте.

Региональный анализ рынка хирургических устройств для лечения глаукомы

- Северная Америка доминировала на рынке хирургических устройств для лечения глаукомы, занимая примерно 38,5% выручки в 2025 году , чему способствовали развитая инфраструктура офтальмологической помощи, высокая осведомленность о заболевании и благоприятная политика возмещения расходов на операции по лечению глаукомы.

- Регион выигрывает от сильного присутствия ведущих производителей медицинского оборудования, постоянного внедрения инноваций в продукцию и раннего освоения технологий малоинвазивной хирургии глаукомы (MIGS) в больницах и специализированных офтальмологических центрах.

- Большой объем хирургических операций, хорошо развитая сеть офтальмологов и широкий доступ к передовым диагностическим и хирургическим инструментам еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка хирургических устройств для лечения глаукомы в США.

В 2025 году рынок хирургических устройств для лечения глаукомы в США занимал наибольшую долю выручки в Северной Америке, что обусловлено высокой распространенностью глаукомы, высокой осведомленностью о ранней диагностике и быстрым внедрением передовых хирургических вмешательств. Страна лидирует в использовании устройств для минимально инвазивной хирургии глаукомы (MIGS) благодаря их благоприятному профилю безопасности и сокращенному времени восстановления. Постоянное одобрение FDA, активная клиническая исследовательская деятельность и развитая система возмещения расходов поддерживают устойчивый рост рынка. Кроме того, присутствие крупных игроков отрасли и постоянные инвестиции в офтальмологические инновации еще больше способствуют расширению рынка в больницах и амбулаторных хирургических центрах.

Обзор европейского рынка хирургических устройств для лечения глаукомы.

Прогнозируется, что европейский рынок хирургических устройств для лечения глаукомы будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности глаукомы и сильный акцент на раннем лечении заболевания. Хорошо развитые системы государственного здравоохранения и растущее внедрение передовых хирургических методов способствуют росту рынка. Страны Западной Европы выигрывают от роста расходов на здравоохранение и улучшения доступа к специализированной офтальмологической помощи. Увеличение использования лазерных процедур и устройств MIGS как в больничных, так и в клинических условиях дополнительно способствует их внедрению. Регуляторная поддержка инновационных медицинских технологий также повышает проникновение на рынок в регионе.

Анализ рынка хирургических устройств для лечения глаукомы в Великобритании.

Ожидается, что рынок хирургических устройств для лечения глаукомы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение инициатив по скринингу глаукомы и пристальное внимание к профилактической офтальмологической помощи. Национальная служба здравоохранения (NHS) играет ключевую роль в обеспечении доступа к диагностике и лечению глаукомы. Растущее внедрение малоинвазивных хирургических процедур и лазерной терапии улучшает результаты лечения пациентов и сокращает продолжительность пребывания в больнице. Повышение осведомленности среди стареющего населения и постоянное обновление офтальмологической хирургической инфраструктуры дополнительно стимулируют рост рынка в стране.

Анализ рынка хирургических устройств для лечения глаукомы в Германии.

Ожидается, что рынок хирургических устройств для лечения глаукомы в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и высокие стандарты офтальмологической помощи. Сильный акцент Германии на инновациях в медицинских технологиях и клинических исследованиях стимулирует внедрение передовых хирургических устройств для лечения глаукомы. Растущая популярность высокоточных и малоинвазивных процедур способствует расширению рынка. Благоприятная система возмещения затрат и развитая сеть специализированных офтальмологических клиник дополнительно поддерживают устойчивый рост по всей стране.

Анализ рынка хирургических устройств для лечения глаукомы в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок хирургических устройств для лечения глаукомы в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, примерно на 9,8% в год в течение прогнозируемого периода , чему способствуют большое количество пациентов, не получающих лечения, и улучшение доступа к офтальмологическим услугам. Рост расходов на здравоохранение, расширение больничной инфраструктуры и повышение осведомленности о методах лечения глаукомы являются ключевыми факторами роста. В таких странах, как Китай и Индия, наблюдается быстрое внедрение передовых методов лечения глаукомы благодаря урбанизации и модернизации здравоохранения. Государственные инициативы по сокращению предотвратимой слепоты еще больше ускоряют рост рынка в регионе.

Анализ рынка хирургических устройств для лечения глаукомы в Японии.

Рынок хирургических устройств для лечения глаукомы в Японии набирает обороты благодаря старению населения страны и высокой распространенности возрастных заболеваний глаз. Активное внедрение технологически совершенных хирургических устройств и лазерных процедур способствует росту рынка. Развитая система здравоохранения Японии и акцент на ранней диагностике позволяют своевременно проводить хирургическое вмешательство. Расширение использования малоинвазивных методов хирургии глаукомы в больницах и специализированных клиниках еще больше способствует их внедрению. Постоянные инновации в офтальмологических устройствах также способствуют устойчивому расширению рынка.

Анализ рынка хирургических устройств для лечения глаукомы в Китае.

В 2025 году рынок хирургических устройств для лечения глаукомы в Китае занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост распространенности глаукомы и быстрое развитие инфраструктуры офтальмологического здравоохранения. Увеличение государственных инвестиций в офтальмологические услуги и растущая осведомленность о сохранении зрения являются ключевыми факторами роста. Внедрение передовых хирургических устройств растет в крупных многопрофильных больницах и частных офтальмологических клиниках. Кроме того, повышение доступности лечения глаукомы и расширение доступа к специализированной помощи продолжают укреплять позиции Китая как крупного игрока на региональном рынке.

Доля рынка хирургических устройств для лечения глаукомы

В отрасли производства хирургических устройств для лечения глаукомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Alcon (Швейцария)

• Johnson & Johnson (США)

• Abbott (США)

• Bausch + Lomb (США)

• Carl Zeiss Meditec (Германия)

• Santen Pharmaceutical (Япония)

• Iridex Corporation (США)

• New World Medical (США)

• Glaukos Corporation (США)

• Ivantis (США)

• Ellex Medical Lasers (Австралия)

• Topcon Corporation (Япония)

• Lumenis (Израиль)

• Optos (Великобритания)

• NIDEK Co., Ltd. (Япония)

Последние разработки на мировом рынке хирургических устройств для лечения глаукомы.

- В июле 2021 года американская компания Sight Sciences, Inc., производитель офтальмологических медицинских устройств, завершила первичное публичное размещение акций (IPO) на бирже Nasdaq Global Market, привлекая капитал для ускорения коммерциализации своей хирургической системы OMNI для малоинвазивной хирургии глаукомы (MIGS). Это событие укрепило глобальное присутствие компании и способствовало более широкому внедрению методов лечения глаукомы с использованием медицинских устройств.

- В ноябре 2021 года компания Alcon объявила о приобретении Ivantis, Inc., разработчика микростентового имплантата Hydrus, широко используемого малоинвазивного хирургического устройства для лечения глаукомы. Это приобретение расширило портфель Alcon в области хирургии глаукомы и укрепило ее лидирующие позиции в сегменте малоинвазивной хирургии глаукомы (MIGS).

- В августе 2022 года компания Glaukos Corporation получила разрешение FDA США по процедуре 510(k) на систему микрошунтирования трабекулярной артерии iStent infinite Trabecular Micro-Bypass System — первое автономное устройство для минимально инвазивной хирургии глаукомы (MIGS), одобренное для пациентов с первичной открытоугольной глаукомой, не поддающейся лечению с помощью предшествующих медикаментозных и хирургических методов. Это достижение значительно расширило возможности лечения пациентов с запущенной глаукомой.

- В марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило внутриглазной имплантат iDose® TR с пролонгированным высвобождением от компании Glaukos, предназначенный для непрерывной доставки травопроста с целью снижения внутриглазного давления. Это одобрение стало значительным шагом вперед в области имплантируемой терапии глаукомы и решений для длительной хирургической доставки лекарственных препаратов.

- В мае 2024 года компания Alcon сообщила о расширении глобального применения микростента Hydrus® после получения долгосрочных клинических данных, демонстрирующих устойчивое снижение внутриглазного давления, что укрепило уверенность среди офтальмохирургов и способствовало дальнейшему росту числа малоинвазивных хирургических вмешательств при глаукоме.

- В июне 2025 года компания Glaukos Corporation объявила о получении сертификации своих устройств iStent inject W и iStent infinite в соответствии с Регламентом Европейского союза о медицинских изделиях (EU MDR), что позволит продолжить коммерциализацию на европейских рынках и подчеркнет соответствие строгим нормативным стандартам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.