Global Glioblastoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.33 Billion

USD

6.78 Billion

2025

2033

USD

3.33 Billion

USD

6.78 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 6.78 Billion | |

| % | |

|

Сегментация мирового рынка лечения глиобластомы по типам (первичное и вторичное), типу лечения (химиотерапия, таргетная терапия, иммунотерапия, лучевая терапия и другие), способу введения (перорально, парентерально и другие), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения глиобластомы

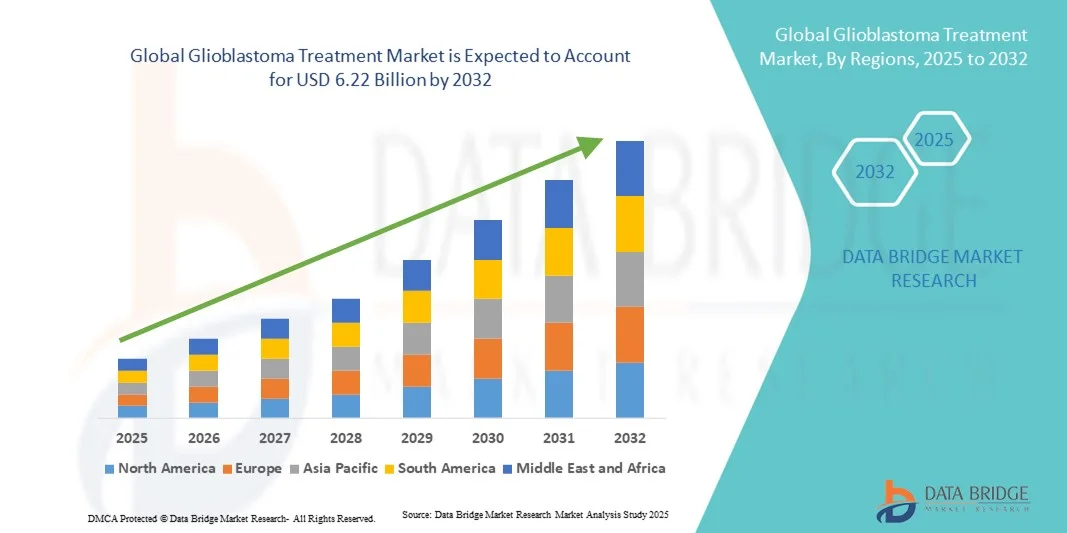

- Объем мирового рынка лечения глиобластомы в 2024 году оценивался в 3,05 млрд долларов США, а к 2032 году , как ожидается, он достигнет 6,22 млрд долларов США при среднегодовом темпе роста 9,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом заболеваемости глиобластомой во всем мире, а также достижениями в области онкологических исследований и разработки лекарственных препаратов, что обуславливает спрос на эффективные методы лечения.

- Кроме того, растущий спрос пациентов на таргетную терапию, иммунотерапию и комбинированные методы лечения делает новые методы лечения глиобластомы предпочтительным выбором. Эти факторы ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения глиобластомы

- Лечение глиобластомы, включающее такие методы, как хирургическое вмешательство, лучевую терапию, химиотерапию, а также новые методы таргетной и иммунотерапии, все чаще признается критически важной областью онкологии из-за агрессивного характера заболевания и высокой частоты рецидивов.

- Растущий спрос на эффективное лечение глиобластомы обусловлен, прежде всего, ростом заболеваемости, достижениями в исследованиях в области нейроонкологии, разработкой новых терапевтических средств и растущей осведомленностью пациентов и поставщиков медицинских услуг о ранней диагностике и лечении.

- Северная Америка доминировала на рынке лечения глиобластомы, обеспечив наибольшую долю выручки в 41,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, активным клиническим исследованиям и значительному присутствию ведущих фармацевтических и биотехнологических компаний. В США наблюдался значительный рост, обусловленный наличием специализированных нейроонкологических центров, более широким внедрением инновационных методов лечения и благоприятными условиями возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения глиобластомы в прогнозируемый период, чему будет способствовать быстрое расширение пула пациентов, увеличение инвестиций в инфраструктуру здравоохранения и рост участия в клинических исследованиях в таких странах, как Китай, Индия и Япония.

- Сегмент госпиталей доминировал на рынке лечения глиобластомы с долей выручки 46,1% в 2024 году, чему способствовала доступность комплексных услуг нейроонкологии, передовых хирургических учреждений и многопрофильных лечебных бригад.

Объем отчета и сегментация рынка лечения глиобластомы

|

Атрибуты |

Ключевые данные о рынке лечения глиобластомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения глиобластомы

Достижения в области таргетной и персонализированной терапии

- Важной и набирающей обороты тенденцией на мировом рынке лечения глиобластомы является растущее внимание к таргетной терапии, иммунотерапии и персонализированным подходам к лечению. Этот сдвиг направлен на улучшение результатов лечения пациентов, минимизацию побочных эффектов и увеличение общей выживаемости при заболевании, известном своим агрессивным прогрессированием.

- Например, в текущих клинических испытаниях изучаются новые моноклональные антитела, ингибиторы контрольных точек и противоопухолевые препараты, обладающие более точными механизмами действия по сравнению с традиционной химиотерапией и лучевой терапией. Ожидается, что эти достижения улучшат показатели эффективности и качество жизни пациентов.

- Интеграция молекулярного профилирования и геномного анализа в процесс принятия клинических решений позволяет онкологам адаптировать схемы лечения с учетом индивидуальных характеристик опухоли. Персонализированный подход позволяет лучше прогнозировать эффективность лечения и риск рецидива, что становится ключевым фактором в лечении глиобластомы.

- Расширение специализированных нейроонкологических центров и многопрофильных лечебных бригад способствует комплексному лечению, включая хирургическую резекцию, лучевую терапию, химиотерапию и поддерживающую терапию, обеспечивая скоординированный и ориентированный на пациента подход.

- Эта тенденция к инновационным, научно обоснованным и персонализированным стратегиям лечения фундаментально меняет ожидания пациентов и клинические стандарты лечения глиобластомы. В результате фармацевтические и биотехнологические компании инвестируют в исследования и разработку новых методов лечения для решения неудовлетворённых медицинских задач.

- Спрос на передовые методы лечения глиобластомы стремительно растет как на развитых, так и на развивающихся рынках, поскольку рост заболеваемости, повышение осведомленности пациентов и улучшение доступа к специализированной медицинской помощи способствуют внедрению инновационных методов лечения.

Динамика рынка лечения глиобластомы

Водитель

Растущая потребность в связи с ростом заболеваемости и достижениями в терапии

- Растущая распространенность глиобластомы в сочетании с растущей осведомленностью о передовых методах лечения является важным фактором, обусловливающим повышенный спрос на инновационные методы лечения.

- Например, в апреле 2024 года ведущая фармацевтическая компания объявила о запуске новой таргетной терапии, предназначенной для улучшения выживаемости без прогрессирования заболевания и качества жизни пациентов с глиобластомой. Ожидается, что такие стратегии ключевых игроков будут способствовать росту рынка лечения глиобластомы в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг ищут более эффективные решения, передовые методы лечения, такие как иммунотерапия, методы лечения опухолей и комбинированные схемы, становятся более предпочтительными по сравнению с традиционными методами лечения, обеспечивая более высокую эффективность и переносимость.

- Кроме того, расширение специализированных нейроонкологических центров и многопрофильных бригад медицинской помощи улучшает доступ к современным методам лечения, обеспечивая комплексное лечение глиобластомы.

- Растущая доступность методов лечения, ориентированных на пациента, в сочетании с ростом участия в клинических испытаниях и внедрением новых лекарственных форм стимулируют внедрение методов лечения глиобластомы как в больницах, так и в специализированных клиниках.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченный доступ к передовым методам лечения

- Высокая стоимость современных методов лечения глиобластомы представляет собой значительную проблему для их широкого внедрения, особенно в регионах, чувствительных к ценам, или для пациентов без комплексного страхового покрытия.

- Доступ к специализированным лечебным центрам и новым методам лечения может быть ограничен в развивающихся странах или сельской местности, что задерживает своевременное вмешательство и влияет на общие результаты.

- Решение этих проблем путем разработки более экономически эффективных методов лечения, расширения лечебной инфраструктуры и улучшения программ повышения осведомленности пациентов будет иметь решающее значение для поддержания роста рынка.

- Хотя новые методы лечения обеспечивают улучшение показателей выживаемости и качества жизни, воспринимаемая сложность и необходимость специализированного лечения по-прежнему могут препятствовать их внедрению, особенно среди пациентов с ограниченным доступом к учреждениям комплексной медицинской помощи.

- Ограниченная политика возмещения расходов и различия в страховом покрытии в разных регионах могут ограничивать доступ пациентов к инновационным методам лечения глиобластомы, что влияет на общее проникновение на рынок.

- Побочные эффекты, связанные с некоторыми агрессивными схемами лечения, включая химиотерапию и лучевую терапию, могут снизить приверженность пациентов лечению, ограничивая широкое внедрение некоторых современных методов лечения.

- Постоянные инвестиции в исследования, образование и инфраструктуру будут иметь решающее значение для преодоления этих барьеров и обеспечения равноправного доступа к эффективным методам лечения глиобластомы во всем мире.

Объем рынка лечения глиобластомы

Рынок сегментирован по типу лечения, способу введения, применению и конечному потребителю.

- По типу лечения

По типу лечения рынок лечения глиобластомы сегментируется на медикаментозное, хирургическое и терапевтическое. Сегмент медикаментозного лечения занял наибольшую долю рынка в 45,3% в 2024 году, что обусловлено широким применением химиотерапевтических препаратов, таргетной терапии и режимов иммунотерапии. Рост клинических данных, подтверждающих эффективность новых препаратов, в сочетании с удобством амбулаторного применения стимулирует рост этого сегмента. Фармацевтические инновации, включая пероральные и парентеральные формы с улучшенными профилями безопасности, повышают приверженность пациентов и результаты лечения. Растущая распространенность глиобластомы и акцент на раннем вмешательстве еще больше стимулируют предпочтение фармакологических решений. Медикаментозное лечение также все чаще поддерживается специализированными нейроонкологическими центрами, что повышает его доступность для пациентов в разных регионах. Более того, поставщики медицинских услуг делают акцент на комбинированной терапии, которая объединяет лекарственные препараты с другими методами лечения, создавая дополнительный спрос на сегмент медикаментов. Сегмент дополнительно укрепляется за счет постоянных инвестиций в исследования и разработки, что приводит к появлению препаратов с меньшим количеством побочных эффектов и повышенной эффективностью.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 7,8% в период с 2025 по 2032 год, чему будет способствовать прогресс в минимально инвазивных нейрохирургических методах, интраоперационной визуализации и прецизионной резекции опухоли. Хирургические вмешательства являются предпочтительными для подходящих пациентов, чтобы уменьшить опухолевую нагрузку, повысить показатели выживаемости и улучшить качество жизни. Технологические разработки в области нейронавигации, роботизированной хирургии и интраоперационного мониторинга еще больше ускоряют внедрение. Хирурги все чаще рекомендуют сочетать хирургическую резекцию с дополнительной терапией, увеличивая общий потенциал роста сегмента. Рост осведомленности пациентов и улучшение послеоперационного ухода также способствуют расширению хирургического сегмента. Кроме того, растущая доступность специализированных нейрохирургических центров как на развитых, так и на развивающихся рынках делает хирургию более доступным и практичным вариантом для пациентов с глиобластомой. Внедрение передовых протоколов анестезии и периоперационного ведения также способствует более быстрому росту хирургического сегмента.

- По способу введения

На основе пути введения рынок лечения глиобластомы сегментируется на пероральный, парентеральный и другие. Пероральный сегмент занимал наибольшую долю выручки в 42,8% в 2024 году, что обусловлено предпочтением пациентов неинвазивного введения и удобством самостоятельного лечения. Пероральная терапия, включая таргетные препараты и химиотерапевтические агенты, является предпочтительной для амбулаторного лечения и долгосрочной приверженности терапии. Сегмент выигрывает от постоянных фармацевтических инноваций, получения разрешений от регулирующих органов и повышения осведомленности пациентов о вариантах лечения. Возможность сочетания пероральных препаратов с дополнительной терапией, такой как лучевая терапия, еще больше усиливает рыночный спрос. Системы здравоохранения также поддерживают пероральное лечение посредством схем возмещения расходов и программ помощи пациентам, обеспечивая более широкую доступность. Программы соблюдения пациентами предписаний, инструменты цифрового мониторинга и службы поддержки лиц, осуществляющих уход, еще больше повышают привлекательность пероральной терапии, способствуя устойчивому доминированию на рынке.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 8,3% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение внутривенной и внутриопухолевой терапии при агрессивных случаях глиобластомы. Парентеральное введение обеспечивает быструю доставку лекарств, высокую биодоступность и точное дозирование, что делает его пригодным для лечения в условиях стационара. Новые биологические препараты и иммунотерапия, вводимые парентерально, набирают обороты благодаря улучшению клинических результатов. Растущее число специализированных клиник, оснащенных для внутривенной терапии, в сочетании с продолжающимися исследованиями новых механизмов доставки, способствуют росту. Мониторинг пациентов и инфраструктура поддерживающей терапии в больницах дополнительно облегчают внедрение парентеральной терапии. Сегмент также поддерживается ростом осведомленности врачей, постоянным обучением передовым методам введения и внедрением инфузионных систем нового поколения, которые повышают безопасность и эффективность.

- По применению

На основе области применения рынок лечения глиобластомы сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Больничный сегмент занял наибольшую долю выручки в 46,1% в 2024 году, чему способствовало наличие комплексных услуг нейроонкологии, передовых хирургических отделений и многопрофильных лечебных бригад. Больницы предоставляют интегрированную помощь, сочетающую хирургию, медикаментозную и лучевую терапию, обслуживая как первичные, так и рецидивирующие случаи глиобластомы. Наличие программ клинических испытаний и доступ к передовым методам лечения еще больше укрепляют больничный сегмент. Пациенты часто предпочитают больницы из-за их комплексных возможностей диагностики, лечения и наблюдения после лечения, что способствует проникновению на рынок. Кроме того, больницы предоставляют передовую поддерживающую терапию, реабилитационные услуги и доступ к программам паллиативной помощи, что еще больше повышает привлекательность сегмента.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено ростом амбулаторного обслуживания, специализированной нейроонкологической помощью и персонализированными планами лечения. Специализированные клиники предлагают удобный доступ к таргетной терапии, иммунотерапии и последующему наблюдению, позволяя пациентам получать стабильное лечение без длительной госпитализации. Растущее число частных клиник, оснащенных передовыми технологиями визуализации и лечения, в сочетании с повышением осведомленности пациентов ускоряет внедрение этих технологий. Партнерство с фармацевтическими компаниями и участие в клинических исследованиях также способствуют росту числа специализированных клиник. Сегмент выигрывает от улучшения информирования пациентов, развития телемедицинских услуг и оптимизации протоколов лечения, которые повышают удобство для пациентов и оптимизируют клинические результаты.

- Конечным пользователем

По типу конечного потребителя рынок лечения глиобластомы сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и другие. В 2024 году больничный сегмент доминировал на рынке с долей выручки 48,7% благодаря централизованному лечению, передовому оборудованию и возможности эффективно лечить сложные случаи глиобластомы. Больницы предоставляют комплексную помощь пациентам, которая включает диагностику, хирургическое вмешательство и послеоперационную терапию. Больницы также способствуют междисциплинарному сотрудничеству между онкологами, нейрохирургами, рентгенологами и реабилитологами, что еще больше укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,1% в период с 2025 по 2032 год, чему будет способствовать растущее распространение услуг домашнего ухода, телемедицины и стремление пациентов к лечению в комфортных домашних условиях. Домашний уход обеспечивает непрерывный мониторинг и контроль приема лекарств пациентами после хирургических операций и пациентов, проходящих длительную терапию, что способствует быстрому росту этого сегмента. Дополнительным стимулом для этого сегмента являются технологии цифрового здравоохранения , платформы удаленных консультаций и программы поддержки пациентов, которые обеспечивают эффективное ведение пациентов вне стен стационара. Решения по домашнему уходу особенно привлекательны в регионах с ограниченным доступом к специализированным больницам, что способствует более быстрому внедрению и расширению рынка.

Региональный анализ рынка лечения глиобластомы

- Северная Америка доминировала на рынке лечения глиобластомы с наибольшей долей выручки в 41,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активная деятельность в области клинических испытаний и сильное присутствие ведущих фармацевтических и биотехнологических компаний.

- Рынок пережил существенный рост благодаря наличию специализированных нейроонкологических центров, более широкому внедрению инновационных методов лечения и благоприятным условиям возмещения расходов.

- Повышение осведомленности пациентов и лиц, осуществляющих уход, в сочетании с ранней диагностикой и персонализированными подходами к лечению еще больше повышает спрос на передовые решения в области лечения глиобластомы.

Обзор рынка лечения глиобластомы в США

Рынок лечения глиобластомы в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой распространенности опухолей головного мозга и значительным инвестициям в нейроонкологию. В стране имеются специализированные лечебные центры, активная деятельность по проведению клинических исследований и внедрение инновационных методов лечения, включая таргетную терапию и иммунотерапию. Благоприятные условия возмещения расходов и растущая осведомленность пациентов способствуют расширению рынка. Кроме того, растущая интеграция передовых диагностических технологий и персонализированных подходов к лечению способствует быстрому росту рынка лечения глиобластомы в США.

Обзор европейского рынка лечения глиобластомы

Прогнозируется, что лечение глиобластомы в Европе будет расширяться со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, что обусловлено растущим вниманием к ранней диагностике, государственной поддержкой онкологических программ и ростом распространенности опухолей головного мозга. В таких странах, как Германия, Франция и Великобритания, наблюдается значительный рост благодаря развитию специализированных лечебных центров, постоянным клиническим исследованиям и внедрению новых методов лечения. Улучшение инфраструктуры здравоохранения и доступ пациентов к инновационным методам лечения дополнительно стимулируют расширение рынка в регионе.

Обзор рынка лечения глиобластомы в Великобритании

Ожидается, что лечение глиобластомы в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать активные государственные и частные инициативы в сфере здравоохранения, стратегии раннего вмешательства и растущее внимание к исследованиям и разработкам в области онкологии. Повышение осведомленности о глиобластоме в сочетании с доступностью специализированных центров лечения и клинических испытаний стимулирует пациентов к использованию инновационных методов лечения.

Обзор рынка лечения глиобластомы в Германии

Ожидается, что в течение прогнозируемого периода лечение глиобластомы в Германии будет развиваться со значительным среднегодовым темпом роста благодаря развитой инфраструктуре здравоохранения, растущим государственным инвестициям в нейроонкологию и внедрению таргетной терапии. Присутствие хорошо зарекомендовавших себя фармацевтических компаний и продолжающиеся клинические исследования дополнительно способствуют росту рынка.

Обзор рынка лечения глиобластомы в Азиатско-Тихоокеанском регионе

Ожидается, что лечение глиобластомы в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период, чему будут способствовать быстрое расширение пула пациентов, увеличение инвестиций в инфраструктуру здравоохранения и рост участия в клинических исследованиях в таких странах, как Китай, Индия и Япония. Растущая распространенность опухолей головного мозга в сочетании с повышением осведомленности об инновационных методах лечения способствуют внедрению препарата на рынок. Расширение нейроонкологических центров, государственная поддержка онкологических программ и улучшение системы возмещения расходов являются ключевыми факторами, ускоряющими рост в этом регионе.

Обзор рынка лечения глиобластомы в Японии

Лечение глиобластомы в Японии набирает обороты благодаря развитой системе здравоохранения страны, повышению осведомленности пациентов и увеличению числа нейроонкологических центров. Ожидается, что акцент на ранней диагностике, внедрении инновационных методов лечения и государственные инициативы по развитию инфраструктуры онкологической помощи будут способствовать росту рынка в ближайшие годы.

Обзор рынка лечения глиобластомы в Китае

Лечение глиобластомы в Китае обеспечило наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря расширению доступа к здравоохранению в стране, росту численности населения среднего класса и увеличению инвестиций в инфраструктуру нейроонкологии. Быстрая урбанизация, рост числа специализированных лечебных центров и расширение участия в клинических исследованиях стимулируют внедрение препарата на рынок. Более того, поддерживающая государственная политика и повышение осведомленности пациентов и лиц, осуществляющих уход, способствуют использованию современных методов лечения глиобластомы.

Доля рынка лечения глиобластомы

Лидерами отрасли лечения глиобластомы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ауробиндо Фарма (Индия)

- Люпин (Индия)

- Amneal Pharmaceuticals LLC. (США)

Последние события на мировом рынке лечения глиобластомы

- В ноябре 2021 года компания MimiVax, LLC получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) уведомление «Исследование может быть продолжено» (Study May Proceed) о начале клинического исследования фазы 2b препарата SurVaxM у пациентов с впервые диагностированной глиобластомой. Это достижение ознаменовало собой значительный прогресс в персонализированном лечении рака, вселяя новую надежду пациентам с этой агрессивной опухолью головного мозга.

- В феврале 2022 года Центр комплексного лечения рака Розуэлл-Парк начал рандомизированное клиническое исследование фазы 2b вакцины SurVaxM у пациентов с впервые диагностированной глиобластомой. Целью этого исследования была оценка эффективности и безопасности вакцины, что потенциально позволило бы ей стать новым стандартом лечения глиобластомы.

- В марте 2025 года персонализированная вакцина DCVax-L против мультиформной глиобластомы продемонстрировала значительные результаты в клинических испытаниях третьей фазы, продемонстрировав значительное улучшение медианной выживаемости как у пациентов с впервые выявленным заболеванием, так и у пациентов с рецидивом. Компания Northwest Biotherapeutics подала заявку на получение регистрационного удостоверения в Великобритании, и ожидается, что вскоре вакцина будет одобрена в США.

- В июне 2025 года компания Gilead Sciences совместно с Пенсильванским университетом сообщила о многообещающих результатах двухцелевой CAR-T-клеточной терапии рецидивирующей глиобластомы. Терапия привела к уменьшению опухоли у 62% пациентов, а у некоторых пациентов наблюдалась стабилизация заболевания более года.

- В июне 2025 года исследователи из Университета Южной Калифорнии начали исследование фазы 3, в котором изучалось сочетание электрических полей и иммунотерапии при глиобластоме. В исследовании приняли участие более 740 пациентов из США, Европы и Израиля, чтобы оценить потенциал этого нового подхода для улучшения результатов лечения.

- В июне 2025 года учёные Медицинского колледжа Висконсина провели вторую фазу клинических испытаний мальтолата галлия (GaM) – перорального препарата, воздействующего на метаболизм железа в раковых клетках. Результаты первой фазы показали хорошую переносимость препарата у пациентов с глиобластомой, прошедших интенсивное лечение, что открывает путь для дальнейших исследований.

- В апреле 2025 года благотворительный фонд Christie NHS Trust в Манчестере запустил исследование Portrait, изучающее применение терапии с использованием полей для лечения опухолей (TTFields) на ранних стадиях лечения глиобластомы. Целью исследования было определить, может ли применение TTFields до операции улучшить результаты лечения пациентов, что ставит под сомнение традиционные сроки лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.