Global Gynecology Robotic Surgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.22 Billion

USD

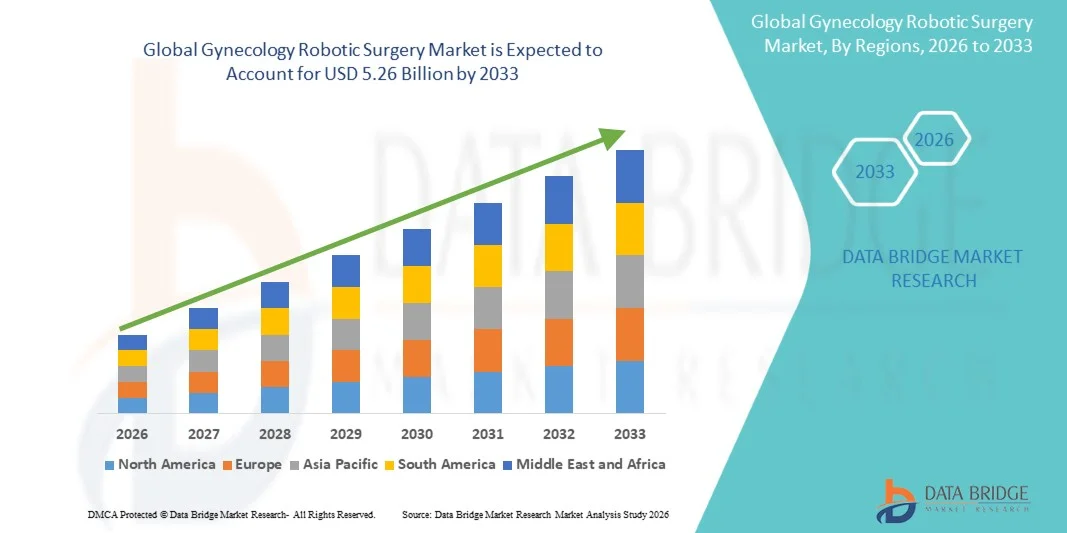

5.26 Billion

2025

2033

USD

2.22 Billion

USD

5.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 5.26 Billion | |

| % | |

|

Глобальная сегментация рынка гинекологической роботизированной хирургии по продуктам (роботическая платформа, инструменты и аксессуары, услуги роботизированной платформы), приложениям (гистерэктомия, сакроколпопексия и миомэктомия и гинекологическая злокачественность), конечному пользователю (больницы и клиники, амбулаторные хирургические центры и медицинские центры) - отраслевые тенденции и прогноз до 2033 года

Рынок гинекологической роботизированной хирургииОбзор

Рынок гинекологической роботизированной хирургии был оценен как2,22 млрд долларов в 2025 годуи, по прогнозам, достигнет5,26 млрд долларов к 2033 годуРастущий в aCAGR 11,40% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим внедрением минимально инвазивных хирургических процедур, непрерывными достижениями в технологиях роботизированной хирургии и растущей распространенностью гинекологических расстройств, требующих хирургического вмешательства. Растущий спрос на улучшенную хирургическую точность, снижение послеоперационных осложнений и более быстрое выздоровление пациентов побуждает больницы и специализированные медицинские центры инвестировать в передовые платформы роботизированной хирургии.

Растущая частота таких состояний, как миома матки, эндометриоз, гинекологический рак и пролапс тазовых органов, в сочетании с повышением осведомленности о минимально инвазивных вариантах лечения, ускоряет внедрение роботизированных гинекологических процедур во всем мире. Роботизированные хирургические системы все чаще используются для гистерэктомии, миомэктомии, сакрокольпопексии и онкологических процедур, предлагая улучшенную визуализацию, большую ловкость и улучшенные хирургические результаты по сравнению с обычными подходами. Кроме того, продолжающиеся технологические инновации, расширение программ обучения хирургов и растущие инвестиции в здравоохранение на развитых и развивающихся рынках продолжают поддерживать рост рынка гинекологической роботизированной хирургии.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке гинекологической роботизированной хирургии с самой большой долей дохода в 39,24% в 2025 году, чему способствовало широкое внедрение роботизированных хирургических систем, сильная инфраструктура здравоохранения, высокие объемы процедур и благоприятные рамки возмещения. Регион также выигрывает от присутствия ведущих производителей роботизированной хирургии, увеличения инвестиций в минимально инвазивные гинекологические процедуры и растущего спроса на точные хирургические вмешательства.

- Сегмент роботизированной платформы доминировал на рынке с долей 52,84% в 2025 году благодаря своей центральной роли в обеспечении минимально инвазивных гинекологических процедур с повышенной точностью, ловкостью и визуализацией.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 11,2% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение, повышение осведомленности о минимально инвазивной хирургии и растущее внедрение роботизированных хирургических систем в Китае, Индии, Японии и Южной Корее.

- Сегмент приборов и аксессуаров является самой быстрорастущей категорией продуктов, прогнозируемой на 11,6%, что отражает постоянный спрос на одноразовые и многоразовые хирургические инструменты, необходимые для роботизированных гинекологических процедур.

- Сегмент гистерэктомии доминирует в категории приложений с долей дохода 44,38% в 2025 году, что подтверждается высокой распространенностью миомы матки, аномального маточного кровотечения, эндометриоза и других гинекологических состояний, требующих хирургического вмешательства.

- На больницы и клиники приходится 68,74% рынка, что обусловлено наличием развитой инфраструктуры роботизированной хирургии, высококвалифицированными хирургами, комплексными услугами по уходу за пациентами и увеличением объемов роботизированных гинекологических процедур.

- Амбулаторные хирургические центры являются самым быстрорастущим сегментом конечного пользователя с CAGR 10,8%, что обусловлено растущим спросом на амбулаторные минимально инвазивные процедуры, более низкими затратами на лечение, более коротким пребыванием в больнице и растущим внедрением технологий роботизированной хирургии в амбулаторных условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,22 млрд

- Ожидаемая рыночная стоимость (2033): $5,26 млрд

- Прогноз CAGR (2026–2033): 11,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок гинекологической роботизированной хирургииСегментация

|

Атрибуты |

Гинекология Роботизированная хирургия КлючОбзор рынка |

|

Сегменты покрыты |

•По продукту:Роботизированная платформа, инструменты и аксессуары и услуги роботизированной платформы •С помощью приложения:Гистерэктомия, Сакроколпопексия и миомэктомия, гинекологическая злокачественность •Конечный пользователь:Больницы и клиники, амбулаторные хирургические центры и центры врачей |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Intuitive Surgical, Inc. (США) |

|

Рыночные возможности |

Расширение внедрения роботизированной хирургии на развивающихся рынках Растущий спрос на амбулаторные и амбулаторные роботизированные процедуры Технологические достижения и интеграция ИИ в роботизированных хирургических системах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Динамика рынка гинекологической роботизированной хирургии

Тенденция: увеличение принятия минимально инвазивных роботизированных гинекологических процедур

Рынок гинекологической роботизированной хирургии демонстрирует сильную тенденцию к минимально инвазивным роботизированным процедурам, поскольку медицинские работники все больше сосредотачиваются на улучшении хирургической точности, снижении осложнений и улучшении результатов лечения пациентов. Больницы и специализированные гинекологические центры внедряют роботизированные хирургические платформы для таких процедур, как гистерэктомия, миомэктомия, сакрокольпопексия и гинекологическая онкологическая хирургия. Роботизированные системы обеспечивают хирургам повышенную ловкость, трехмерную визуализацию, фильтрацию тремора и большую точность в сложных тазовых процедурах. Согласно клиническим исследованиям, роботизированные гинекологические операции связаны с уменьшением кровопотери, более коротким пребыванием в больнице, более низкой послеоперационной болью и более быстрым восстановлением по сравнению с традиционной открытой хирургией. Растущее предпочтение минимально инвазивных вариантов лечения среди пациентов и поставщиков медицинских услуг продолжает ускорять внедрение во всем мире.

Динамика рынка гинекологической роботизированной хирургии

Ключевой фактор рынка: рост распространенности гинекологических расстройств и растущий спрос на передовые хирургические решения

Растущая частота гинекологических состояний, таких как миома матки, эндометриоз, пролапс тазовых органов, аномальное маточное кровотечение и гинекологический рак, является основным драйвером рынка гинекологической роботизированной хирургии. Согласно различным клиническим исследованиям, миома матки поражает до 70-80% женщин в возрасте 50 лет, в то время как эндометриоз поражает примерно 10% женщин репродуктивного возраста во всем мире. Растущая популяция пациентов, нуждающихся в хирургическом вмешательстве, стимулирует спрос на передовые роботизированные процедуры. Кроме того, повышение осведомленности о преимуществах минимально инвазивной хирургии и растущие расходы на здравоохранение побуждают больницы инвестировать в роботизированные хирургические системы. Продолжающееся расширение программ обучения роботизированной хирургии и благоприятные клинические результаты еще больше поддерживают рост рынка.

Ключевые ограничения/вызовы: высокие капиталовложения и ограниченный доступ к роботизированным хирургическим системам

Существенной проблемой на рынке гинекологической хирургии является высокая стоимость приобретения и эксплуатации роботизированных хирургических платформ. Передовые роботизированные системы могут стоить несколько миллионов долларов, с дополнительными расходами, связанными с контрактами на техническое обслуживание, обновлением программного обеспечения, обучением хирургов и одноразовыми инструментами. Эти расходы могут создать барьеры для малых и средних больниц, особенно в развивающихся странах. Кроме того, в ряде регионов по-прежнему ограничена доступность квалифицированных роботизированных хирургов, что ограничивает объемы процедур и показатели принятия. Медицинские работники должны также оправдывать экономическую ценность роботизированных процедур по сравнению с обычными лапароскопическими методами, создавая проблемы с возмещением расходов и экономической эффективностью на некоторых рынках.

Ключевые возможности рынка: интеграция искусственного интеллекта и расширение инфраструктуры роботизированной хирургии на развивающихся рынках

Интеграция искусственного интеллекта, передовых технологий визуализации и хирургических навигационных систем в режиме реального времени предоставляет значительные возможности для роста рынка гинекологической роботизированной хирургии. Роботизированные платформы с поддержкой ИИ могут улучшить хирургическое планирование, улучшить внутриоперационное принятие решений и поддерживать точные процедуры. Кроме того, развивающиеся страны, такие как Китай, Индия, Бразилия и страны Юго-Восточной Азии, вкладывают значительные средства в передовую инфраструктуру здравоохранения и возможности роботизированной хирургии. Например, роботизированные хирургические установки в Азиатско-Тихоокеанском регионе значительно увеличились за последние несколько лет, поскольку больницы расширяют программы минимально инвазивной хирургии. Ожидается, что растущая государственная поддержка модернизации здравоохранения, увеличение частных инвестиций в больницы и растущий спрос на высококачественные медицинские услуги для женщин создадут значительные возможности для производителей роботизированной хирургии в течение прогнозируемого периода.

Сфера рынка гинекологической роботизированной хирургии

Рынок гинекологической хирургии сегментирован на основе продукта, приложения и конечного пользователя.

- По продукту

На основе продукта рынок гинекологической роботизированной хирургии подразделяется на роботизированную платформу, инструменты и аксессуары и услуги роботизированной платформы.TheРоботизированная платформаСегмент доминировал на рынке с52,84% в 2025 годуБлагодаря своей центральной роли в обеспечении минимально инвазивных гинекологических процедур с повышенной точностью, ловкостью и визуализацией. Роботизированные платформы формируют основную инфраструктуру роботизированных хирургических систем и широко используются в больницах и специализированных хирургических центрах. Растущее предпочтение роботизированной гистерэктомии, миомэктомии и процедур ремонта тазового дна значительно повысило спрос на передовые роботизированные платформы. Растущая установка роботизированных хирургических систем следующего поколения, оснащенных 3D-изображениями высокой четкости, масштабированием движения и технологиями фильтрации тремора, также поддерживает рост сегмента. Поставщики медицинских услуг вкладывают значительные средства в роботизированные платформы для улучшения хирургических результатов, уменьшения осложнений и сокращения пребывания в больнице. Кроме того, увеличение количества одобрений регулирующих органов и расширение поддержки возмещения расходов на процедуры с использованием роботов способствуют более широкому внедрению. Растущее число гинекологических операций, выполняемых с использованием роботизированных систем, особенно в Северной Америке и Европе, продолжает укреплять доминирование сегмента. Кроме того, технологические достижения, увеличение программ обучения хирургов и расширение инфраструктуры роботизированной хирургии в медицинских учреждениях укрепляют лидирующие позиции сегмента роботизированной платформы во всем мире.

TheУслуги роботизированной платформыОжидается, что этот сегмент станет свидетелемСамый быстрый CAGR 15,2% с 2026 по 2033 годРост обусловлен расширением установленной базы роботизированных хирургических систем по всему миру, создавая значительный спрос на техническое обслуживание, обновление программного обеспечения, техническую поддержку и услуги по обучению хирургов. Больницы все больше полагаются на сервисные контракты для обеспечения надежности системы, минимизации простоев и поддержания операционной эффективности. Непрерывные усовершенствования программного обеспечения, оптимизация рабочего процесса с поддержкой ИИ и возможности удаленной диагностики способствуют дальнейшему внедрению услуг. Поскольку программы роботизированной хирургии расширяются в странах с развивающейся экономикой, поставщики медицинских услуг требуют специализированных вспомогательных услуг для установки, калибровки и мониторинга производительности. Увеличение сложности роботизированных платформ также способствует долгосрочному партнерству с производителями. Кроме того, повторяющиеся модели доходов, предлагаемые компаниями-операторами, усиливают спрос на комплексные пакеты услуг. Ожидается, что растущий акцент на максимальном использовании оборудования и обеспечении соответствия нормативным требованиям еще больше ускорит рост сегмента услуг роботизированной платформы в течение прогнозируемого периода.

- С помощью приложения

На основе применения рынок гинекологической роботизированной хирургии подразделяется на гистерэктомию, сакроколпопексию и миомэктомию и гинекологическую злокачественность.TheгистерэктомияСегмент доминировал на рынке сДоля выручки 48,37% в 2025 годуИз-за большого объема процедур гистерэктомии, выполняемых во всем мире для таких состояний, как миома матки, эндометриоз, аномальное кровотечение и гинекологический рак. Роботизированная гистерэктомия предлагает значительные клинические преимущества, включая меньшие разрезы, снижение кровопотери, снижение послеоперационной боли и более быстрое восстановление по сравнению с обычной открытой хирургией. Увеличение предпочтений пациентов в отношении минимально инвазивных процедур способствует их активному принятию. Больницы и хирурги все чаще используют роботизированные системы для улучшения хирургической точности и уменьшения осложнений. Растущая распространенность заболеваний матки и расширение доступности роботизированной хирургической инфраструктуры еще больше стимулируют спрос. Кроме того, благоприятные клинические результаты и растущее знакомство хирурга с роботизированными платформами ускорили объемы процедур по всему миру. Увеличение расходов на здравоохранение и улучшение доступа к передовой гинекологической помощи продолжают укреплять лидирующие позиции сегмента. Растущее число роботизированных процедур гистерэктомии, выполняемых ежегодно на развитых рынках здравоохранения, остается ключевым фактором доминирования сегмента.

TheГинекологическая злокачественностьОжидается, что сегмент будет регистрироватьСамый быстрый CAGR 14,6% с 2026 по 2033 годРост обусловлен увеличением заболеваемости раком шейки матки, яичников и эндометрия во всем мире. Роботизированная хирургия обеспечивает большую точность во время сложных онкологических процедур, минимизируя травму окружающих тканей. Хирурги все чаще предпочитают роботизированные подходы к постановке рака, расслоению лимфатических узлов и удалению опухоли из-за улучшенной визуализации и ловкости. Рост показателей скрининга рака и более ранняя диагностика способствуют увеличению объемов хирургического вмешательства. Кроме того, достижения в области роботизированных технологий и растущие доказательства, подтверждающие улучшенные онкологические результаты, способствуют принятию. Расширение доступа к роботизированной хирургии на развивающихся рынках и увеличение инвестиций в инфраструктуру лечения рака способствуют дальнейшему росту. Ожидается, что растущий спрос на минимально инвазивную хирургию рака позиционирует гинекологическую злокачественность как наиболее быстро растущий сегмент применения в течение прогнозируемого периода.

- Конечный пользователь

На базе конечного пользователя рынок гинекологической роботизированной хирургии разделен на больницы и клиники, амбулаторные хирургические центры и центры врачей.TheБольницы и клиникиСегмент доминировал на рынке сДоля 67,42% в 2025 годуБлагодаря концентрации передовой хирургической инфраструктуры, квалифицированных роботизированных хирургов и больших объемов пациентов в больницах. Большинство роботизированных гинекологических процедур в настоящее время выполняются в крупных больницах из-за значительных капиталовложений, необходимых для роботизированных систем и вспомогательных технологий. Больницы все чаще используют роботизированные хирургические платформы для улучшения результатов лечения пациентов, уменьшения осложнений и укрепления конкурентного позиционирования. Растущие инвестиции в минимально инвазивные хирургические программы и растущий спрос на сложные гинекологические процедуры способствуют дальнейшему внедрению. Кроме того, больницы пользуются многопрофильными хирургическими бригадами, расширенными возможностями визуализации и комплексными услугами послеоперационного ухода. Благоприятные структуры возмещения на развитых рынках также поддерживают объемы роботизированных процедур. Растущая распространенность гинекологических расстройств, требующих хирургического вмешательства, и расширение программ обучения роботизированной хирургии продолжают укреплять доминирование сегмента. Кроме того, стратегические партнерские отношения между поставщиками медицинских услуг и производителями роботизированной хирургии ускоряют развертывание системы в больницах по всему миру.

TheАмбулаторные хирургические центры (ASCs)Сегмент, по прогнозам, станет свидетелемСамый быстрый CAGR 13,9% с 2026 по 2033 годРост в первую очередь обусловлен растущим спросом на экономически эффективные амбулаторные хирургические процедуры и более короткие сроки восстановления пациентов. Достижения в области роботизированных технологий делают системы более компактными и подходящими для амбулаторных настроек. АСК все чаще выполняют минимально инвазивные гинекологические процедуры из-за снижения эксплуатационных расходов и улучшения удобства пациентов. Растущие инициативы по сокращению расходов на здравоохранение и растущее предпочтение процедур выписки в тот же день поддерживают расширение рынка. Кроме того, технологические достижения, обеспечивающие эффективные роботизированные рабочие процессы, улучшают осуществимость в амбулаторных условиях. Расширение покрытия расходов на минимально инвазивные процедуры и повышение осведомленности пациентов еще больше ускоряют процесс принятия. Поскольку системы здравоохранения сосредоточены на повышении эффективности и снижении показателей госпитализации, амбулаторные хирургические центры, как ожидается, станут самым быстрорастущим сегментом конечного пользователя на рынке гинекологической роботизированной хирургии.

Гинекология Роботизированная хирургия Рынок Региональный анализ

Северная Америка доминировала на рынке гинекологической роботизированной хирургии и составляла наибольшую долю выручки.39,24% в 2025 году, поддерживаемые широким распространением роботизированных хирургических систем, сильной инфраструктурой здравоохранения, высокими процедурными объемами и благоприятными механизмами возмещения. Регион выигрывает от присутствия ведущих производителей роботизированной хирургии, обширных программ подготовки хирургов и увеличения инвестиций в минимально инвазивные гинекологические процедуры. Растущая распространенность миомы матки, эндометриоза, гинекологического рака и нарушений тазового дна стимулирует спрос на роботизированные вмешательства. Кроме того, растущее предпочтение пациентов минимально инвазивным операциям, которые предлагают снижение кровопотери, более короткое пребывание в больнице и более быстрое время восстановления, продолжает поддерживать расширение рынка. Постоянные технологические достижения в области роботизированных платформ и растущее использование роботизированной гистерэктомии и процедур миомэктомии еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок гинекологической роботизированной хирургии Insight

Рынок гинекологической роботизированной хирургии в США демонстрирует сильный рост из-за растущего внедрения хирургических процедур с роботизированной помощью в больницах и специализированных медицинских центрах. Передовая инфраструктура здравоохранения страны, сильная среда возмещения расходов и высокая концентрация обученных роботизированных хирургов ускоряют проникновение на рынок. Роботизированные системы все чаще используются для гистерэктомии, миомэктомии, сакрокольпопексии и гинекологической онкологии из-за их способности улучшать хирургическую точность и результаты лечения пациентов. Кроме того, растущие инвестиции в здравоохранение, растущая осведомленность о минимально инвазивной хирургии и непрерывные технологические инновации в роботизированных платформах поддерживают рост рынка. Присутствие крупных производителей роботизированной хирургии и продолжающиеся клинические исследования еще больше укрепляют позиции США на мировом рынке.

Европейский рынок гинекологической роботизированной хирургии

Европейский рынок гинекологической роботизированной хирургии остается основным источником глобальных доходов, что обусловлено растущим внедрением минимально инвазивных хирургических методов, сильными системами здравоохранения и растущими инвестициями в технологии роботизированной хирургии. Поставщики медицинских услуг по всему региону все чаще используют роботизированные процедуры для улучшения клинических результатов и повышения безопасности пациентов. Растущая распространенность гинекологических расстройств, требующих хирургического вмешательства, в сочетании с благоприятными правительственными инициативами, поддерживающими модернизацию здравоохранения, способствует расширению рынка. Кроме того, расширение программ обучения хирургов и растущая установка роботизированных хирургических систем в ведущих больницах продолжают укреплять внедрение роботизированной хирургии по всей Европе.

Британская гинекология Robotic Surgery Market Insight

Рынок гинекологической хирургии Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на минимально инвазивные гинекологические процедуры и расширением внедрения хирургических технологий с роботизированной помощью. Медицинские учреждения инвестируют в роботизированные платформы для повышения хирургической эффективности, снижения осложнений и улучшения результатов восстановления пациентов. Растущая осведомленность среди хирургов о клинических преимуществах роботизированной хирургии ускоряет использование гистерэктомии и гинекологических онкологических процедур. Кроме того, государственная поддержка инноваций в области здравоохранения и увеличение инвестиций в передовую хирургическую инфраструктуру способствуют росту рынка. Постоянное расширение программ обучения роботизированной хирургии способствует дальнейшему укреплению позиций страны на европейском рынке.

Немецкий рынок гинекологической хирургии Insight

Рынок гинекологической хирургии Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению хирургических систем с роботизированной помощью. Больницы и специализированные хирургические центры все чаще используют роботизированные платформы для сложных гинекологических процедур из-за их превосходной точности, визуализации и ловкости. Рост спроса на минимально инвазивные операции и увеличение инвестиций в инновации в области здравоохранения способствуют развитию рынка. Кроме того, акцент Германии на технологическом прогрессе, клинических исследованиях и образовании хирургов ускоряет интеграцию роботизированной хирургии в рутинную гинекологическую практику по всей стране.

Азиатско-Тихоокеанская гинекология Robotic Surgery Market Insight

Ожидается, что рынок гинекологической роботизированной хирургии в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост.CAGR 11,2% с 2026 по 2033 годРост подпитывается расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение, повышением осведомленности о минимально инвазивной хирургии и растущим внедрением роботизированных хирургических систем в Китае, Индии, Японии и Южной Корее. Правительства и поставщики медицинских услуг вкладывают значительные средства в передовые хирургические технологии для улучшения результатов лечения пациентов и уменьшения процедурных осложнений. Растущая распространенность гинекологических расстройств, расширение частных сетей здравоохранения и расширение доступа к специализированной хирургической помощи способствуют расширению регионального рынка. Кроме того, растущий медицинский туризм и постоянное улучшение доступности медицинских услуг ускоряют внедрение роботизированной гинекологической хирургии во всем регионе.

Японская гинекология Robotic Surgery Market Insight

Японский рынок гинекологической роботизированной хирургии постоянно растет из-за растущего внедрения передовых роботизированных хирургических технологий и сильного внимания страны к инновациям в области здравоохранения. Больницы все чаще используют роботизированные системы для операций по гистерэктомии, миомэктомии и гинекологическому раку для повышения хирургической точности и улучшения результатов восстановления пациентов. Рост пожилого женского населения, рост распространенности гинекологических расстройств и увеличение инвестиций в минимально инвазивные хирургические программы способствуют росту рынка. Кроме того, благоприятная нормативная поддержка и постоянные достижения в области хирургических технологий с роботизированной поддержкой усиливают расширение рынка по всей Японии.

Китайская гинекология и рынок роботизированной хирургии

Китайский рынок гинекологической роботизированной хирургии быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и увеличением внедрения хирургических систем с роботизированной помощью. Продолжающиеся инвестиции правительства в модернизацию здравоохранения и передовые медицинские технологии поддерживают развитие рынка. Больницы все чаще внедряют роботизированные платформы для повышения хирургической эффективности и клинических результатов в гинекологических процедурах. Кроме того, растущая осведомленность о минимально инвазивной хирургии, растущая распространенность гинекологических заболеваний и растущая доступность обученных роботизированных хирургов ускоряют освоение рынка. Быстрые технологические достижения и растущие инвестиции в отечественные инновации в области здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для гинекологической роботизированной хирургии во всем мире.

Доля рынка гинекологической роботизированной хирургии

Индустрия гинекологической роботизированной хирургии в основном возглавляется хорошо известными компаниями, в том числе:

- Intuitive Surgical, Inc. (США)

- Medtronic plc (Ирландия)

- Johnson & Johnson (Ethicon, США)

- SS Innovations International, Inc. (США)

- CMR Surgical Ltd. (Великобритания)

- Distalmotion SA (Швейцария)

- Asensus Surgical, Inc. (США)

- Stryker Corporation (США)

- Olympus Corporation (Япония)

- B. Braun SE (Германия)

- Karl Storz SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- Zimmer Biomet Holdings, Inc. (США)

- Avatera Medical GmbH (Германия)

- Medicaroid Corporation (Япония)

- MicroPort MedBot Group (Китай)

- Shenzhen Edge Medical Co., Ltd. (Китай)

- Ronovo Surgical (Китай)

- Лунная хирургия (Франция)

- Titan Medical Inc. (Канада)

- Virtual Incision Corporation (США)

- Medrobotics Corporation (США)

- Meerecompany Inc. (Южная Корея)

- Wego Surgical Robotics (Китай)

- Роб Хирургические Системы (Испания)

Последние разработки на рынке гинекологической роботизированной хирургии

- В марте 2024 года Intuitive Surgical объявила, что FDA США предоставило 510 (k) клиренс для роботизированной хирургической системы da Vinci 5, роботизированной платформы компании пятого поколения. Система представила более 150 улучшений дизайна, включая технологию обратной связи, улучшенную визуализацию, расширенные вычислительные возможности и улучшенную эргономику хирурга. Запуск представляет собой значительный прогресс в роботизированных гинекологических процедурах, таких как гистерэктомия и миомэктомия, поддерживая большую хирургическую точность и улучшение результатов лечения пациентов.

- В июне 2024 года ведущие поставщики медицинских услуг в Соединенных Штатах начали развертывать недавно запущенную систему da Vinci 5 для минимально инвазивных хирургических процедур, включая гинекологические операции. Платформа предлагает улучшенное восприятие силы ткани, улучшенную визуализацию и большую эффективность процедур, помогая больницам расширять программы роботизированной гинекологии и улучшать производительность хирургического рабочего процесса.

- В феврале 2024 года исследователи из Fondazione Policlinico Universitario Agostino Gemelli IRCCS в Италии опубликовали первый европейский клинический опыт с использованием системы гинекологической хирургии Hugo Robotic-Assisted Surgery (RAS) компании Medtronic. Исследование продемонстрировало безопасность и осуществимость платформы в рамках нескольких гинекологических процедур, что стало важной вехой в расширении конкуренции и инноваций на рынке роботизированной гинекологии.

- В июле 2024 года клинические данные и ранние отзывы пользователей подчеркнули успешное коммерческое развертывание платформы Intuitive Surgical da Vinci 5 с десятками систем, установленных на начальном этапе запуска. Хирурги сообщили об улучшении точности, визуализации, эргономики и процедурной эффективности, усиливая растущее внедрение роботизированной гинекологической хирургии в передовых медицинских учреждениях.

- В октябре 2024 года CMR Surgical получила разрешение на маркетинг FDA для своей хирургической системы Versius следующего поколения через путь FDA De Novo. Первоначально одобренное для общих хирургических процедур, одобрение укрепило конкурентный ландшафт роботизированной хирургии и поддержало будущие возможности расширения в гинекологию и другие минимально инвазивные хирургические специальности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.8 РИСКИ, СВЯЗАННЫЕ С РОБОТ-АССИСТИРОВАННЫМИ ГИНЕКОЛОГИЧЕСКИМИ ХИРУРГИЧЕСКИМИ ОПЕРАЦИЯМИ

6 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ, ПО ПРОДУКТУ

6.1 ОБЗОР

6.2 РОБОТИЧЕСКАЯ ПЛАТФОРМА

6.2.1 МНОГОРАЗРЕЗ

6.2.1.1. ОДИНАРНАЯ СТРЕЛА

6.2.1.2. МОДУЛЬНЫЙ

6.2.2 ОДНОРАЗРЕЗНЫЙ

6.2.2.1. Трансумбиликальный

6.2.2.2. ТРАНСВАГИНАЛЬНЫЙ

6.3 ИНСТРУМЕНТЫ И ПРИНАДЛЕЖНОСТИ

6.3.1 КОНСОЛЬ ХИРУРГА

6.3.2 ТЕЛЕЖКА ДЛЯ ПАЦИЕНТА С ЧЕТЫРЬМЯ РОБОТИЗИРОВАННЫМИ РУКАМИ

6.3.3 СИСТЕМА 3D VSION ВЫСОКОЙ ЧЕТКОСТИ

6.3.4 ДРУГИЕ

6.4 УСЛУГИ РОБОТОТЕХНИЧЕСКОЙ ПЛАТФОРМЫ

6.4.1 УСТАНОВКА

6.4.2 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

6.4.3 ДРУГИЕ

7 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

7.1 ОБЗОР

7.2 РЕЗЕКЦИЯ ЭНДОМЕТРИОЗА

7.3 Трубный анастомоз

7.4 ГИСТЕРЭКТОМИЯ

7.4.1 ПО ТИПУ

7.4.1.1. ДОБРОКАЧЕСТВЕННАЯ ГИСТЕРЭКТОМИЯ

7.4.1.2. Радикальная гистерэктомия

7.4.2 ПО УСЛОВИЯМ

7.4.2.1. МИОМЫ МАТКИ

7.4.2.2. ВЫПАДЕНИЕ МАТКИ

7.4.2.3. ЭНДОМЕТРИОЗ

7.4.2.4. АНОМАЛЬНЫЕ ВАГИНАЛЬНЫЕ КРОВОТЕЧЕНИЯ

7.4.2.5. ХРОНИЧЕСКАЯ ТАЗОВАЯ БОЛЬ

7.4.2.6. АДЕНОМИОЗ

7.4.2.7. ДРУГИЕ

7.5 МИОМЭКТОМИЯ

7.6 САКРОКОЛЬПОПЕКСИЯ

7.7 ВСКРЫТИЕ ЛИМФАТИЧЕСКИХ УЗЛОВ

7.7.1 ПО ТИПУ

7.7.1.1. РЕГИОНАРНАЯ ЛИМФАДЕНЭКТОМИЯ

7.7.1.2. РАДИКАЛЬНАЯ ЛИМФАДЕНЭКТОМИЯ

7.7.2 ПО МЕСТАМ РАССЕИВАНИЯ

7.7.2.1. ПОДМЫШЕЧНЫЕ ЛИМФАТИЧЕСКИЕ УЗЛЫ

7.7.2.2. Тазовые лимфатические узлы

7.7.2.3. Паховые лимфатические узлы

7.7.2.4. ШЕЙНЫЕ ЛИМФАТИЧЕСКИЕ УЗЛЫ

7.7.2.5. ЗАБРЮШИННЫЕ ЛИМФАТИЧЕСКИЕ УЗЛЫ

7.7.2.6. ДРУГИЕ

7.8 ГИНЕКОЛОГИЧЕСКИЙ РАК

7.8.1 РАК ШЕЙКИ МАТКИ

7.8.2 РАК ЯИЧНИКОВ

7.8.3 РАК МАТКИ

7.9 ДРУГИЕ

8 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ ПО ВОЗРАСТНЫМ ГРУППАМ

8.1 ОБЗОР

8.2 ПЕДИАТРИЯ

8.3 ВЗРОСЛЫЙ

8.4 ГЕРИАТРИЧЕСКИЙ

9 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ ПО КАНАЛУ СБЫТА

9.1 ОБЗОР

9.2 ПРЯМЫЕ ПРОДАЖИ

9.3 РОЗНИЧНЫЕ ПРОДАЖИ

9.4 ОНЛАЙН-ПРОДАЖИ

9.5 ДРУГИЕ

10 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.2.1 ПО ТИПУ БОЛЬНИЦЫ

10.2.1.1. ГОСУДАРСТВЕННАЯ БОЛЬНИЦА

10.2.1.1.1 ПО ТИПУ

10.2.1.1.1.1 УРОВЕНЬ 1

10.2.1.1.1.2 УРОВЕНЬ 2

10.2.1.1.1.3 УРОВЕНЬ 3

10.2.1.2. ЧАСТНАЯ БОЛЬНИЦА

10.2.1.2.1. ПО ТИПУ

10.2.1.2.1.1 УРОВЕНЬ 1

10.2.1.2.1.2 УРОВЕНЬ 2

10.2.1.2.1.3 УРОВЕНЬ 3

10.2.2 ПО ПРОДУКТУ

10.2.2.1. РОБОТИЧЕСКАЯ ПЛАТФОРМА

10.2.2.2. ИНСТРУМЕНТЫ И ПРИНАДЛЕЖНОСТИ

10.2.2.3. УСЛУГИ РОБОТОТЕХНИЧЕСКОЙ ПЛАТФОРМЫ

10.3 КЛИНИКИ

10.3.1 ПО ПРОДУКТУ

10.3.1.1. РОБОТИЧЕСКАЯ ПЛАТФОРМА

10.3.1.2. ИНСТРУМЕНТЫ И ПРИНАДЛЕЖНОСТИ

10.3.1.3. УСЛУГИ РОБОТОТЕХНИЧЕСКОЙ ПЛАТФОРМЫ

10.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

10.4.1 ПО ПРОДУКТУ

10.4.1.1. РОБОТИЧЕСКАЯ ПЛАТФОРМА

10.4.1.2. ИНСТРУМЕНТЫ И ПРИНАДЛЕЖНОСТИ

10.4.1.3. УСЛУГИ РОБОТОТЕХНИЧЕСКОЙ ПЛАТФОРМЫ

10.5 ДРУГИЕ

11 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

11.1.4 ЕВРОПА

11.2 ГЕРМАНИЯ

11.2.1 ФРАНЦИЯ

11.2.2 Великобритания

11.2.3 ИТАЛИЯ

11.2.4 ИСПАНИЯ

11.2.5 РОССИЯ

11.2.6 ТУРЦИЯ

11.2.7 БЕЛЬГИЯ

11.2.8 НИДЕРЛАНДЫ

11.2.9 НОРВЕГИЯ

11.2.10 ФИНЛЯНДИЯ

11.2.11 ШВЕЙЦАРИЯ

11.2.12 ДАНИЯ

11.2.13 ШВЕЦИЯ

11.2.14 ПОЛЬША

11.2.15 ОСТАЛЬНАЯ ЕВРОПА

11.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.1 ЯПОНИЯ

11.3.2 КИТАЙ

11.3.3 ЮЖНАЯ КОРЕЯ

11.3.4 ИНДИЯ

11.3.5 АВСТРАЛИЯ

11.3.6 НОВАЯ ЗЕЛАНДИЯ

11.3.7 СИНГАПУР

11.3.8 ТАИЛАНД

11.3.9 МАЛАЙЗИЯ

11.3.10 ИНДОНЕЗИЯ

11.3.11 ФИЛИППИНЫ

11.3.12 ТАЙВАНЬ

11.3.13 ВЬЕТНАМ

11.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.4 ЮЖНАЯ АМЕРИКА

11.4.1 БРАЗИЛИЯ

11.4.2 АРГЕНТИНА

11.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5.1 ЮЖНАЯ АФРИКА

11.5.2 ЕГИПЕТ

11.5.3 САУДОВСКАЯ АРАВИЯ

11.5.4 ОАЭ

11.5.5 ОМАН

11.5.6 БАХРЕЙН

11.5.7 ИЗРАИЛЬ

11.5.8 КУВЕЙТ

11.5.9 КАТАР

11.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

12 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ, СТРАНИЦА КОМПАНИЙ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

14 МИРОВОЙ РЫНОК ГИНЕКОЛОГИЧЕСКОЙ РОБОТИЗИРОВАННОЙ ХИРУРГИИ, ПРОФИЛЬ КОМПАНИИ

14.1 ИНТУИТИВНОЕ ХИРУРГИЧЕСКОЕ

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ХИРУРГИЧЕСКАЯ КМР

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 AVATERAMEDICAL GMBH.

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.4 ASENSUS SURGICAL US, INC.

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 МЕДТРОНИК

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.6 ОЛИМП АМЕРИКА

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.7 СТРАЙКЕР

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.8 ТИТАН МЕДИКАЛ ИНК.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.9 AVRA MEDICAL ROBOTICS, INC

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.1 ETHICON US, LLC

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 КАРЛ ШТОРЦ ГМБХ И КО. КГ

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 СМИТ + ПЛЕМЯННИК

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 ЦИММЕР БИОМЕТ

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.14 OMNIGUIDE HOLDINGS, INC.

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 ЮТА МЕДИЦИНСКИЕ ПРОДУКТЫ, ИНК.

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 КЛС МАРТИН ГРУПП.

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.17 ЗДОРОВЬЕ ГРАНАТА

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.18 ХОАГ

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.