Global Handheld Surgical Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.65 Billion

USD

9.57 Billion

2024

2032

USD

5.65 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 9.57 Billion | |

| % | |

|

Сегментация мирового рынка ручных хирургических инструментов по видам продукции (щипцы, ретракторы, дилататоры, захваты, скальпели, канюли, дерматомы, троакары и др.), области применения (нейрохирургия, сердечно-сосудистая хирургия, ортопедическая хирургия, пластическая и реконструктивная хирургия, акушерство и гинекология, уход за ранами, аудиология, торакальная хирургия, урология и др.), конечный пользователь (больницы, клиники, амбулаторные хирургические центры и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ручных хирургических инструментов

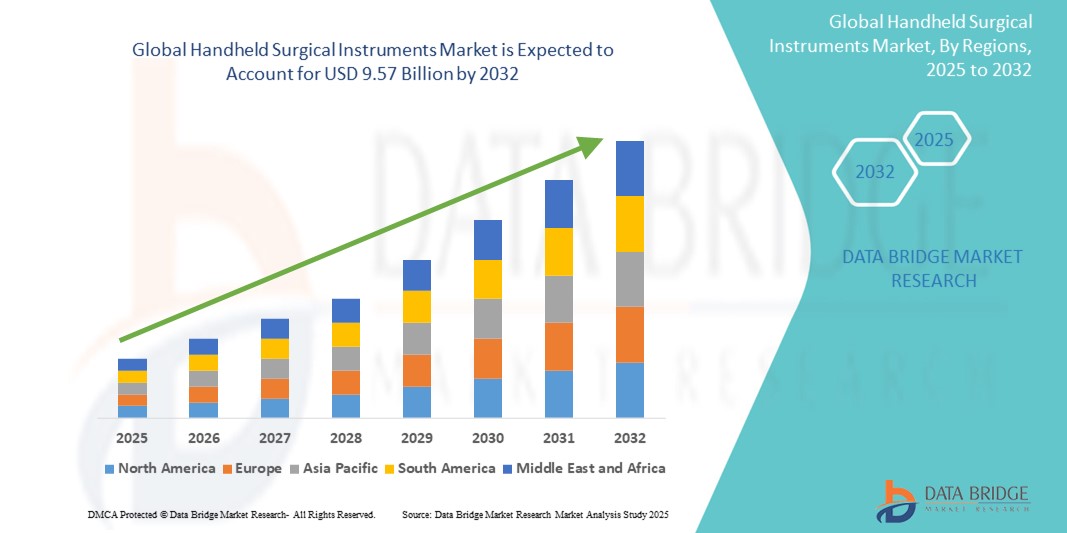

- Объем мирового рынка ручных хирургических инструментов в 2024 году оценивался в 5,65 млрд долларов США, а к 2032 году , как ожидается, он достигнет 9,57 млрд долларов США при среднегодовом темпе роста 6,81% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением объема хирургических операций во всем мире, что обусловлено ростом числа случаев хронических заболеваний, травм и возрастных состояний, которые продолжают повышать спрос на надежные и точные хирургические инструменты.

- Кроме того, растущая популярность малоинвазивных хирургических операций, достижения в области эргономичного дизайна и растущие инвестиции в инфраструктуру здравоохранения делают ручные хирургические инструменты неотъемлемой частью современных операционных. Эти факторы ускоряют внедрение ручных хирургических инструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка ручных хирургических инструментов

- Ручные хирургические инструменты, используемые для выполнения различных хирургических задач, таких как резание, рассечение, захват и наложение швов, становятся все более важными инструментами во многих хирургических специальностях как в стационарных, так и амбулаторных условиях благодаря своей точности, простоте использования и адаптируемости как для малоинвазивных, так и для открытых процедур.

- Растущий спрос на ручные хирургические инструменты обусловлен, прежде всего, ростом числа хирургических вмешательств во всем мире, ростом численности пожилого населения и ростом распространенности хронических заболеваний, требующих оперативного лечения.

- Северная Америка доминировала на рынке ручных хирургических инструментов с наибольшей долей выручки в 40,1% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким объемом хирургических процедур и сильным присутствием крупных производителей медицинских устройств, при этом США лидируют благодаря постоянным инновациям в области хирургических инструментов и растущему вниманию к эффективности хирургических операций и результатам для пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ручных хирургических инструментов в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, росту медицинского туризма и увеличению инвестиций в инфраструктуру больниц.

- Сегмент щипцов доминировал на рынке ручных хирургических инструментов с долей рынка 36,3% в 2024 году, что обусловлено их широким спектром применения в хирургических дисциплинах, экономической эффективностью и важной ролью в обработке тканей и закрытии ран.

Отчет «Объем и сегментация рынка ручных хирургических инструментов»

|

Атрибуты |

Ключевые данные о рынке ручных хирургических инструментов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ручных хирургических инструментов

«Резкий рост спроса на малоинвазивные и роботизированные процедуры»

- Значимой и набирающей обороты тенденцией на мировом рынке ручных хирургических инструментов является всё более широкое внедрение малоинвазивных хирургических операций (МИХ) и роботизированных процедур. Этот сдвиг трансформирует хирургическую практику в различных областях, способствуя повышению точности, ускорению восстановления и снижению травматизма пациентов.

- Например, такие инструменты, как лапароскопические ножницы и захваты, находят всё более широкое применение благодаря своей совместимости с передовыми методами малоинвазивной хирургии. Аналогичным образом, такие компании, как B. Braun и Medtronic, разрабатывают эргономичные и многоразовые хирургические инструменты, специально предназначенные для малоинвазивных вмешательств.

- Интеграция ручных инструментов с роботизированными системами обеспечивает улучшенный контроль хирурга и улучшение результатов лечения пациентов. Многие инструменты теперь имеют модульную конструкцию, обеспечивающую их полную взаимозаменяемость во время процедур, что повышает гибкость и эффективность работы операционной.

- Более того, инновации в материаловедении, такие как использование высококачественной нержавеющей стали, титана и антимикробных покрытий, повышают долговечность инструментов, точность и инфекционный контроль. Современные щипцы и иглодержатели теперь оснащены текстурированными рукоятками и эргономичными ручками, что значительно повышает комфорт хирурга и улучшает контроль во время длительных операций.

- Эта тенденция к использованию более современных, эргономичных и адаптируемых хирургических инструментов меняет ожидания как на развитых, так и на развивающихся рынках. Такие компании, как Integra LifeSciences и Stryker, всё больше внимания уделяют настраиваемым и специализированным для хирургов инструментам для повышения эффективности и точности хирургических вмешательств.

- Растущий спрос на инструменты, совместимые с системами визуализации и эндоскопическими системами в таких дисциплинах, как ортопедия, кардиология и неврология, продолжает стимулировать инновации в сегменте ручных хирургических инструментов.

Динамика рынка ручных хирургических инструментов

Водитель

«Рост объема хирургических операций и расширение доступа к медицинской помощи»

- Растущее глобальное бремя хронических заболеваний, травм и возрастных состояний приводит к резкому увеличению числа хирургических вмешательств, что повышает спрос на высококачественные ручные хирургические инструменты.

- Например, в 2024 году компания Zimmer Biomet расширила свой портфель хирургических инструментов, выпустив передовые ортопедические инструменты, предназначенные как для традиционных, так и для малоинвазивных хирургических операций, что демонстрирует, как ключевые игроки внедряют инновации для удовлетворения растущего спроса.

- Кроме того, расширение услуг здравоохранения в странах с развивающейся экономикой, а также рост инвестиций в инфраструктуру больниц и программы обучения хирургов способствуют более широкому использованию инструментов как в государственных, так и в частных медицинских учреждениях.

- По мере увеличения числа амбулаторных хирургических центров и амбулаторных процедур потребность в портативных, эффективных и стерилизуемых инструментах становится все более острой, что превращает ручные хирургические инструменты в важнейшие компоненты современной системы оказания медицинской помощи.

- Тенденция к ценностно-ориентированному подходу и системам здравоохранения, ориентированным на результат, также повышает спрос на инструменты, которые повышают эффективность хирургических операций, уменьшают количество осложнений и способствуют более быстрому восстановлению пациентов.

Сдержанность/Вызов

«Проблемы стерилизации и повторного использования на фоне растущих затрат»

- Несмотря на свою важнейшую роль, ручные хирургические инструменты сталкиваются с трудностями, связанными со стерилизацией, повторным использованием и экономией средств, особенно в условиях ограниченных ресурсов или в учреждениях с высокой производительностью. Неправильная обработка может привести к риску заражения и инфицированию места операции, что вызывает опасения по поводу безопасности пациентов.

- Например, несколько международных организаций здравоохранения сообщили об усилении контроля за практикой стерилизации, особенно в отношении сложных инструментов со сложной конструкцией, которые сложнее тщательно очищать.

- Кроме того, ужесточение нормативных требований к проверке и обслуживанию хирургических инструментов оказывает давление на поставщиков медицинских услуг, заставляя их инвестировать в современное стерилизационное оборудование и строгие протоколы обработки.

- Хотя многоразовые инструменты обеспечивают долгосрочную экономическую выгоду, первоначальная стоимость приобретения остаётся высокой, особенно для высокоточных инструментов. С другой стороны, одноразовые инструменты помогают снизить риск инфицирования, но вызывают опасения по поводу медицинских отходов и регулярных расходов на закупку.

- Преодоление этих проблем потребует баланса между экономической эффективностью, безопасностью и соблюдением нормативных требований за счет инноваций в конструкции инструментов, материалах и технологиях стерилизации, что позволит более широко внедрять их в различных медицинских учреждениях.

Объем рынка ручных хирургических инструментов

Рынок сегментирован по признаку продукта, области применения и конечного пользователя.

- По продукту

По видам продукции рынок ручных хирургических инструментов подразделяется на щипцы, ретракторы, дилататоры, захваты, скальпели, канюли, дерматомы, троакары и другие. Сегмент щипцов доминировал на рынке, заняв наибольшую долю рынка в 36,3% в 2024 году, что обусловлено его важной ролью в широком спектре хирургических процедур, включая манипуляции с тканями, диссекцию и наложение швов. Хирурги активно используют щипцы благодаря их универсальности, эргономичности и стабильной работе, что делает их неотъемлемой частью операционных по всему миру. Постоянные инновации в области одноразовых и многоразовых щипцов с улучшенным захватом и точностью также способствовали росту рынка.

Ожидается, что сегмент захватов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением малоинвазивных и лапароскопических операций. Захваты играют ключевую роль в удержании и перемещении деликатных тканей и органов, особенно в условиях ограниченного хирургического пространства. Их интеграция в современные наборы инструментов для малоинвазивной инвазивной хирургии и роботизированные процедуры обуславливает растущий спрос на них в таких областях, как гинекология, общая хирургия и урология.

- По применению

По области применения рынок ручных хирургических инструментов сегментируется на нейрохирургию, сердечно-сосудистую, ортопедическую, пластическую и реконструктивную хирургию, акушерство и гинекологию, лечение ран, аудиологию, торакальную хирургию, урологию и другие. Ортопедический сегмент занимал наибольшую долю в 2024 году благодаря большому объёму операций по замене суставов, лечению переломов и травматологических операций. Рост численности пожилого населения и увеличение количества спортивных травм во всем мире также способствуют устойчивому спросу на ручные хирургические инструменты в ортопедии.

Прогнозируется, что сегмент пластической и реконструктивной хирургии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа косметических и эстетических процедур во всем мире. Растущий спрос на прецизионные инструменты с возможностью деликатного обращения и улучшенным контролем стимулирует разработку продукции в этом сегменте.

- Конечным пользователем

По типу конечного потребителя рынок ручных хирургических инструментов сегментируется на больницы, клиники, амбулаторные хирургические центры и другие. В 2024 году сегмент больниц доминировал на рынке, обеспечивая наибольшую долю выручки благодаря широкому спектру процедурных возможностей, высокому потоку пациентов и доступу к передовым хирургическим инструментам. Больницы являются основными центрами проведения сложных хирургических операций и экстренных вмешательств, что приводит к постоянным закупкам разнообразных хирургических инструментов.

Ожидается, что сегмент амбулаторных хирургических центров (АХЦ) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Растущий переход к амбулаторным процедурам в сочетании с необходимостью экономически эффективных и быстрых операций повышает спрос на высококачественные портативные хирургические инструменты в АХЦ. Эти центры выигрывают от низких накладных расходов и более высокой оборачиваемости, что делает их быстрорастущим направлением для производителей инструментов.

Региональный анализ рынка ручных хирургических инструментов

- Северная Америка доминировала на рынке ручных хирургических инструментов с наибольшей долей выручки в 40,1% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высоким объемом хирургических процедур и сильным присутствием крупных производителей медицинских устройств.

- Поставщики медицинских услуг в регионе отдают приоритет использованию высокоточных, эргономичных и многоразовых хирургических инструментов для поддержки широкого спектра сложных и малоинвазивных процедур.

- Широкое распространение также подкрепляется благоприятной политикой возмещения расходов, ростом расходов на здравоохранение и постоянным технологическим прогрессом в области хирургических инструментов, что делает Северную Америку ключевым центром как инноваций, так и использования на рынке ручных хирургических инструментов.

Обзор рынка ручных хирургических инструментов в США

Рынок ручных хирургических инструментов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83%, что обусловлено большим объёмом хирургических операций и развитой инфраструктурой здравоохранения. Рост численности пожилого населения в стране в сочетании с растущей распространённостью хронических заболеваний обуславливает спрос как на традиционные, так и на малоинвазивные хирургические инструменты. Значительное присутствие ведущих компаний-производителей медицинских устройств, постоянные технологические инновации и значительные инвестиции в обучение хирургов и модернизацию больниц способствуют дальнейшему расширению рынка.

Обзор европейского рынка ручных хирургических инструментов

Ожидается, что рынок ручных хирургических инструментов в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, главным образом за счёт увеличения числа хирургических вмешательств и повышенного внимания к стандартам качества и безопасности медицинского обслуживания в регионе. Старение населения и растущий спрос на ортопедические, сердечно-сосудистые и реконструктивные процедуры стимулируют рост рынка. Кроме того, стремление региона к использованию многоразовых высокоточных инструментов и растущая популярность амбулаторных хирургов способствуют росту спроса как в государственных, так и в частных медицинских учреждениях.

Обзор рынка ручных хирургических инструментов в Великобритании

Ожидается, что рынок ручных хирургических инструментов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать достижения в области оказания медицинской помощи и рост спроса на амбулаторные и плановые операции. Рост числа случаев хронических заболеваний, улучшение инфраструктуры больниц и ориентация Национальной службы здравоохранения (NHS) на экономически эффективные хирургические решения стимулируют их внедрение. Особое внимание, уделяемое британскими властями стандартам стерилизации и прослеживаемости инструментов, дополнительно способствует использованию высококачественных инструментов в больницах и хирургических центрах.

Обзор рынка ручных хирургических инструментов в Германии

Ожидается, что рынок ручных хирургических инструментов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать репутация страны в области медицинских инноваций и строгого соблюдения нормативных требований и протоколов стерилизации. Лидерство Германии в хирургических исследованиях и производстве способствует развитию отечественного производства прецизионных инструментов. Спрос особенно высок в ортопедических, нейрохирургических и сердечно-сосудистых операциях, поскольку больницы и специализированные клиники отдают предпочтение прочным и эргономичным хирургическим инструментам.

Обзор рынка ручных хирургических инструментов в Азиатско-Тихоокеанском регионе

Рынок ручных хирургических инструментов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,4% в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением доступа к здравоохранению, увеличением объёма хирургических операций и развитием больничной инфраструктуры в таких странах, как Китай, Япония и Индия. Государственные инвестиции в здравоохранение, рост числа частных больниц и развитие медицинского туризма стимулируют спрос. Кроме того, местное производство и растущая осведомлённость о стерильных хирургических методах повышают доступность и доступность инструментов в регионе.

Обзор рынка ручных хирургических инструментов в Японии

Рынок ручных хирургических инструментов в Японии набирает обороты благодаря технологически развитой системе здравоохранения и быстрому старению населения, требующего частых хирургических вмешательств. Рынок выигрывает от высоких стандартов хирургической точности и интеграции эргономичных и лёгких инструментов как в традиционные, так и в роботизированные хирургические вмешательства. Спрос особенно высок в сердечно-сосудистой, ортопедической и нейрохирургической хирургии, чему способствует ориентация Японии на высококачественные малоинвазивные инструменты.

Обзор рынка ручных хирургических инструментов в Индии

Рынок ручных хирургических инструментов в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием сектора здравоохранения в стране, ростом проникновения страхования и большой базой пациентов, нуждающихся в хирургической помощи. Быстрая урбанизация, рост располагаемого дохода и государственные инициативы по улучшению доступа к хирургическим операциям в сельской местности способствуют росту рынка. Наличие экономически эффективных местных производителей и растущий спрос на амбулаторные процедуры в городах первого и второго уровня дополнительно стимулируют развитие рынка.

Доля рынка ручных хирургических инструментов

Лидерами отрасли по производству ручных хирургических инструментов являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Bausch Health Companies Inc. (Канада)

- Б. Браун СЕ (Германия)

- Биотроник (Германия)

- Medtronic (Ирландия)

- BD (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Integra LifeSciences Corporation (США)

- Johnson & Johnson Services, Inc. (США)

- Edwards Lifesciences Corporation (США)

- Конинклийке Philips NV (Нидерланды)

- Zimmer Biomet (США)

- CooperSurgical, Inc. (США)

- Smith+Nephew (Великобритания)

- TOPCON CORPORATION (Япония)

- Новартис АГ (Швейцария)

- Корпорация Danaher (США)

- Aspen Surgical Products, Inc. (США)

- Томпсон Хирургический (США)

- KLS Martin Group (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.