Global Health Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.56 Billion

USD

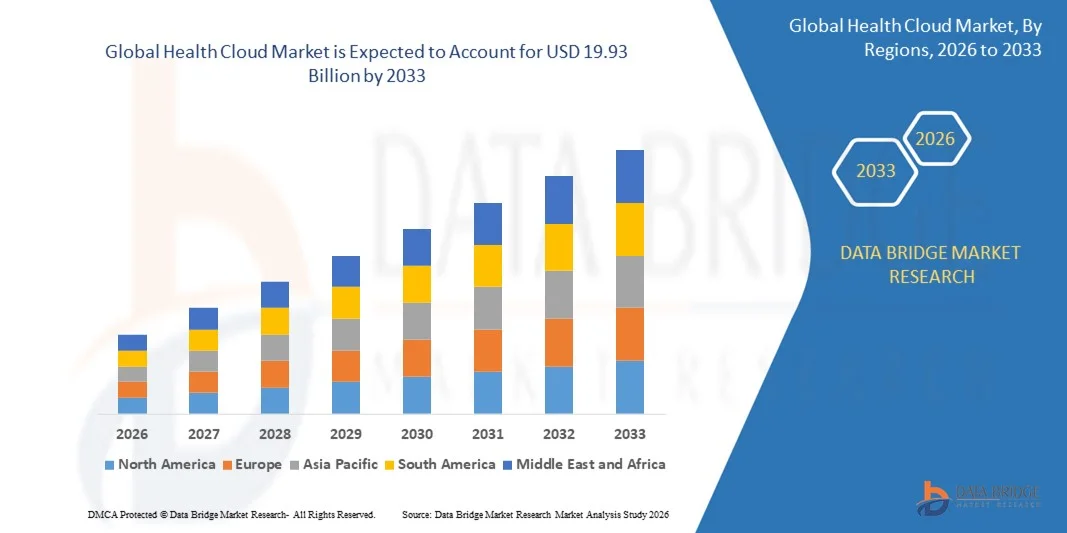

19.93 Billion

2025

2033

USD

3.56 Billion

USD

19.93 Billion

2025

2033

| 2026 –2033 | |

| USD 3.56 Billion | |

| USD 19.93 Billion | |

| % | |

|

Сегментация мирового рынка облачных решений для здравоохранения по типу продукта (управление клиническими данными, аналитика и оценка, хранение данных, управление лечением и другие), по применению (частное, государственное и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка облачных решений для здравоохранения?

- Объем мирового рынка облачных решений для здравоохранения в 2025 году оценивался в 3,56 млрд долларов США и, как ожидается, достигнет 19,93 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 24,00% в течение прогнозируемого периода.

- Растущий спрос на энергоэффективные и высокопроизводительные электронные устройства, расширение применения логических анализаторов в интегральных схемах, персональных компьютерах и запоминающих устройствах, растущий спрос на обнаружение ошибок при отладке цифровых схем и тестировании сложных логических схем, распространение устройств Интернета вещей, растущий спрос на технологически совершенные логические анализаторы, растущее внедрение цифровых логических анализаторов с расширенными возможностями запуска — вот некоторые из основных и важных факторов, которые, вероятно, будут способствовать росту рынка облачных решений для здравоохранения.

Основные выводы по рынку облачных решений для здравоохранения?

- Растущий спрос на планшеты и персональные компьютеры в развивающихся странах, а также увеличение числа научно-исследовательских и опытно-конструкторских работ будут способствовать созданию огромных возможностей, которые приведут к росту рынка облачных решений для здравоохранения.

- Недостаток квалифицированных специалистов в области разработки приложений и систем, а также сложности проектирования и проблемы взаимодействия систем, вероятно, станут факторами, сдерживающими рост рынка облачных решений для здравоохранения.

- Северная Америка доминировала на рынке облачных решений для здравоохранения, занимая 43,2% выручки в 2025 году. Это стало возможным благодаря быстрой цифровой трансформации в больницах, широкому внедрению электронных медицинских карт (ЭМК) и сильному присутствию ведущих поставщиков облачных услуг в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом внедрения телемедицины и увеличением государственных инвестиций в цифровизацию здравоохранения в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент управления клиническими данными доминировал на рынке, занимая 34,5% в 2025 году, что было обусловлено растущей цифровизацией электронных медицинских карт (ЭМК), отслеживанием истории болезни пациентов, интеграцией лабораторных данных и автоматизацией клинических рабочих процессов.

Обзор отчета и сегментация рынка облачных решений для здравоохранения

|

Атрибуты |

Ключевые рыночные тенденции в сфере облачных решений для здравоохранения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке облачных решений для здравоохранения?

Усиливается переход к интегрированным с ИИ, совместимым и безопасным облачным платформам для здравоохранения.

- На рынке облачных решений для здравоохранения наблюдается активное внедрение совместимых облачных платформ с поддержкой искусственного интеллекта, предназначенных для оптимизации работы электронных медицинских карт (ЭМК), дистанционного мониторинга пациентов, телемедицинских услуг и обмена клиническими данными в режиме реального времени.

- Медицинские учреждения внедряют облачные решения для здравоохранения, включающие передовые аналитические инструменты, предиктивное моделирование и инструменты управления здоровьем населения, чтобы повысить эффективность принятия клинических решений и операционную эффективность.

- Растущий спрос на безопасное хранение данных, соответствующее требованиям HIPAA, и бесперебойную совместимость между больницами, страховыми компаниями и диагностическими центрами ускоряет миграцию в облако в экосистемах здравоохранения.

- Например, такие компании, как Salesforce, Microsoft, Oracle Corporation и IBM, расширяют облачные решения для здравоохранения на основе искусственного интеллекта, улучшая аналитику, безопасность и возможности взаимодействия с пациентами.

- Растущая интеграция медицинских устройств с поддержкой Интернета вещей, носимых технологий и цифровых платформ здравоохранения еще больше укрепляет облачную инфраструктуру здравоохранения.

- Поскольку системы здравоохранения отдают приоритет цифровой трансформации и моделям оказания медицинской помощи, ориентированным на результат, платформы Health Cloud останутся незаменимыми для масштабируемого управления данными, персонализированного анализа лечения и улучшения результатов лечения пациентов.

Каковы ключевые факторы, определяющие рынок облачных решений для здравоохранения?

- Растущий спрос на централизованное управление данными пациентов, расширение телемедицины и решения для удаленного мониторинга в больницах и медицинских сетях.

- Например, в 2025 году крупные поставщики технологий, такие как Koninklijke Philips NV и Cisco Systems, усовершенствовали свои облачные экосистемы для здравоохранения, чтобы улучшить безопасное подключение и автоматизацию клинических рабочих процессов.

- Растущее внедрение диагностики на основе искусственного интеллекта, анализа больших данных и инициатив в области прецизионной медицины стимулирует спрос на масштабируемую облачную вычислительную инфраструктуру.

- Развитие систем кибербезопасности, обмен медицинскими данными на основе блокчейна и гибридные модели развертывания облачных решений укрепили доверие и повысили соответствие нормативным требованиям в цифровых системах здравоохранения.

- Ускоряющаяся цифровизация здравоохранения в США, Европе и Азиатско-Тихоокеанском регионе, а также государственные стимулы для модернизации электронных медицинских карт ускоряют внедрение облачных технологий.

- Благодаря постоянным инвестициям в инновации в сфере цифрового здравоохранения, стандарты совместимости и интеллектуальную больничную инфраструктуру, ожидается, что рынок облачных решений для здравоохранения продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка облачных решений для здравоохранения?

- Проблемы конфиденциальности данных, требования к соблюдению нормативных требований и риски кибербезопасности остаются основными препятствиями для масштабной миграции в облако в медицинских организациях.

- Например, в 2024–2025 годах рост числа случаев утечки медицинских данных усилил контроль за стандартами безопасности облачных вычислений и рамками соответствия требованиям на мировых рынках.

- Высокие затраты на внедрение, связанные с миграцией устаревших больничных ИТ-систем в облачную среду, ограничивают их использование среди небольших медицинских учреждений.

- Проблемы совместимости между разрозненными системами электронных медицинских карт и фрагментированными ИТ-экосистемами здравоохранения замедляют процессы интеграции.

- Ограниченная цифровая грамотность и сопротивление изменениям среди медицинских работников могут задерживать полномасштабное внедрение облачных платформ.

- Для решения этих проблем компании сосредотачиваются на усовершенствованных технологиях шифрования, моделях безопасности с нулевым доверием, облачных архитектурах, ориентированных на соответствие нормативным требованиям, и удобных пользовательских интерфейсах, чтобы расширить глобальное внедрение решений Health Cloud.

Как сегментируется рынок облачных решений для здравоохранения?

Рынок сегментирован по типу продукции и областям применения .

- По типу продукции

В зависимости от типа продукта рынок облачных решений для здравоохранения сегментируется на управление клиническими данными, аналитику и оценку, хранение данных, управление лечением и другие. Сегмент управления клиническими данными доминировал на рынке с долей 34,5% в 2025 году, чему способствовали растущая цифровизация электронных медицинских карт (ЭМК), отслеживание истории болезни пациентов, интеграция лабораторных данных и автоматизация клинических рабочих процессов. Медицинские учреждения используют облачные платформы для обработки клинических данных, чтобы централизовать информацию о пациентах, улучшить доступность и обеспечить соответствие нормативным требованиям. Растущий спрос на совместимые системы и обмен данными в режиме реального времени между больницами и диагностическими центрами еще больше укрепляет лидерство этого сегмента.

Ожидается, что сегмент аналитики и оценки будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать растущее внедрение диагностики на основе искусственного интеллекта, прогнозной аналитики, инструментов управления здоровьем населения и моделей оказания медицинской помощи, ориентированных на результат, которые требуют передовых возможностей интерпретации данных и измерения эффективности.

- По заявлению

В зависимости от области применения рынок облачных решений для здравоохранения сегментируется на частные, публичные и другие. Частный сегмент доминировал на рынке с долей 58,9% в 2025 году, поскольку организации здравоохранения отдают приоритет безопасным, настраиваемым и ориентированным на соответствие нормативным требованиям облачным средам для защиты конфиденциальных данных пациентов. Развертывание частного облака обеспечивает усиленный контроль над инфраструктурой, более надежные протоколы кибербезопасности и лучшее соблюдение правил защиты данных в здравоохранении. Крупные больницы и сети медицинских учреждений все чаще внедряют модели частного облака для управления сложными ИТ-экосистемами и критически важными рабочими нагрузками.

Прогнозируется, что сегмент публичных облачных сервисов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют экономическая эффективность, масштабируемость и растущее признание безопасных платформ публичных облачных вычислений. Расширение услуг телемедицины, программ дистанционного мониторинга пациентов и стартапов в области цифрового здравоохранения ускоряют внедрение гибких и основанных на подписке решений для здравоохранения на основе публичных облачных вычислений.

Какой регион занимает наибольшую долю рынка облачных решений для здравоохранения?

- Северная Америка доминировала на рынке облачных решений для здравоохранения, занимая 43,2% выручки в 2025 году, что было обусловлено быстрой цифровой трансформацией в больницах, широким внедрением электронных медицинских карт (ЭМК) и сильным присутствием ведущих поставщиков облачных услуг в США и Канаде. Высокая степень использования телемедицинских платформ, диагностики на основе искусственного интеллекта и решений для удаленного мониторинга пациентов продолжает стимулировать спрос на безопасные и масштабируемые облачные инфраструктуры для здравоохранения.

- Крупнейшие технологические компании Северной Америки расширяют использование облачных платформ здравоохранения с поддержкой искусственного интеллекта, внедряя передовые аналитические инструменты, системы кибербезопасности и решения для обеспечения совместимости, тем самым укрепляя лидерство региона в сфере цифрового здравоохранения. Постоянные инвестиции в модели оказания медицинской помощи, основанные на ценности для пациента, модернизацию информационных технологий в здравоохранении и интеллектуальную больничную инфраструктуру дополнительно способствуют долгосрочному расширению рынка.

- Надежная нормативно-правовая база, высокие расходы на здравоохранение и концентрация передовых медицинских учреждений укрепляют региональное доминирование.

Анализ рынка облачных решений для здравоохранения в США

США являются крупнейшим игроком на рынке в Северной Америке, чему способствуют широкое внедрение электронных медицинских карт, быстрое развитие телемедицины и растущее использование систем поддержки принятия клинических решений на основе искусственного интеллекта. Растущая интеграция носимых устройств, медицинского оборудования с поддержкой IoT и платформ анализа больших данных ускоряет спрос на надежные облачные экосистемы здравоохранения. Наличие крупных поставщиков облачных услуг, ИТ-компаний в сфере здравоохранения и сильных стартап-экосистем еще больше способствует росту рынка. Государственные инициативы, направленные на содействие совместимости и инновациям в области цифрового здравоохранения, продолжают стимулировать масштабное развертывание облачных решений в здравоохранении в больницах, страховых компаниях и исследовательских учреждениях.

Анализ рынка облачных решений для здравоохранения в Канаде

Канада вносит значительный вклад в региональный рост благодаря увеличению инвестиций в цифровую инфраструктуру здравоохранения и общенациональным программам модернизации здравоохранения. Расширение услуг дистанционного мониторинга состояния пациентов и защищенных платформ обмена медицинской информацией способствует внедрению облачных решений. Поддерживаемые правительством стратегии цифровой трансформации и растущее внимание к пациентоориентированным моделям оказания медицинской помощи еще больше усиливают интеграцию облачных решений в здравоохранении в рамках провинциальных систем здравоохранения.

Рынок облачных решений для здравоохранения в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост внедрения телемедицины и увеличение государственных инвестиций в цифровизацию здравоохранения в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Быстрый рост медицинского туризма, «умных» больниц и диагностики на основе искусственного интеллекта ускоряет спрос на масштабируемые и экономически эффективные облачные платформы для здравоохранения во всем регионе.

Анализ рынка облачных решений для здравоохранения в Китае

Китай является крупнейшим поставщиком медицинских услуг в Азиатско-Тихоокеанском регионе, чему способствуют активные правительственные инициативы по развитию цифровых больниц и решений в области здравоохранения на основе искусственного интеллекта. Быстрое расширение телемедицинских платформ и большие объемы данных о пациентах стимулируют спрос на передовые облачные системы управления медицинскими данными. Развитие отечественных технологий и масштабные реформы в сфере здравоохранения еще больше укрепляют рыночный рост.

Анализ рынка облачных решений для здравоохранения в Японии

Япония демонстрирует устойчивый рост, поддерживаемый развитой инфраструктурой здравоохранения и широким внедрением цифровых медицинских карт. Растущая интеграция диагностики с использованием искусственного интеллекта, роботизированного лечения и управления здравоохранением для стареющего населения стимулирует использование облачных решений в здравоохранении. Непрерывные инновации в области безопасного обмена данными и автоматизации больниц обеспечивают долгосрочное расширение.

Анализ рынка облачных решений для здравоохранения в Индии

Индия становится быстрорастущим рынком благодаря расширению телемедицинских услуг, появлению стартапов в сфере цифрового здравоохранения и государственным инициативам по использованию медицинских данных. Рост проникновения смартфонов и программ удаленного доступа к медицинской помощи ускоряет внедрение облачных технологий. Увеличение частных инвестиций в здравоохранение и усилия по цифровой трансформации еще больше способствуют проникновению на рынок.

Анализ рынка облачных решений для здравоохранения в Южной Корее

Южная Корея вносит значительный вклад благодаря развитой ИТ-инфраструктуре и активному государственному вниманию к интеллектуальным экосистемам здравоохранения. Растущее внедрение диагностики на основе ИИ, подключенных медицинских устройств и цифровых больничных сетей стимулирует спрос на облачные решения в здравоохранении. Технологические инновации и расширение политики в области цифрового здравоохранения продолжают поддерживать устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке облачных решений для здравоохранения?

В индустрии облачных решений для здравоохранения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Salesforce (США)

- Carestream Health (США)

- CareCloud, Inc. (США)

- ClearDATA (США)

- Siemens Healthcare Private Limited (Германия)

- eClinicalWorks (США)

- IBM (США)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Oracle (США)

- Wipro Limited (Индия)

- 3M (США)

- Cisco Systems Inc. (США)

- NTT DATA, Inc. (Япония)

- Компания General Electric (США)

- NXGN Management, LLC (США)

- Microsoft (США)

- VMware, Inc. (США)

- Оптум, Инк. (США)

- Infosys Limited (Индия)

- Cognizant (США)

Какие последние тенденции наблюдаются на мировом рынке облачных решений для здравоохранения?

- В феврале 2022 года IBM завершила приобретение компании Neudesic, LLC, чтобы расширить свой портфель гибридных мультиоблачных сервисов и ускорить развитие своих стратегий в области гибридных облачных решений и искусственного интеллекта, тем самым укрепив позиции IBM в сфере трансформации корпоративных облачных решений и цифровых решений на основе ИИ.

- В феврале 2022 года компания Lyniate приобрела активы и возможности SAP SE для расширения своей технологической и консультационной экспертизы, что позволило клиентам внедрять гибридные облачные среды и мигрировать критически важные рабочие нагрузки SAP в облако в регулируемых и нерегулируемых отраслях, в конечном итоге укрепляя модернизацию облачных технологий в сложных корпоративных экосистемах.

- В январе 2022 года компания Francisco Partners заключила соглашение с IBM о приобретении ряда активов в области данных и аналитики здравоохранения у подразделения IBM Watson Health, включая Health Insights, MarketScan, Clinical Development, Social Program Management, Micromedex и программное обеспечение для обработки изображений, тем самым расширив свое присутствие в сфере аналитики здравоохранения и решений для клинической информации на основе данных.

- В январе 2022 года IBM приобрела компанию Envizi, чтобы укрепить свой портфель программного обеспечения на основе искусственного интеллекта и решений для обработки данных, ориентированных на устойчивое развитие, что соответствует продолжающимся инвестициям IBM в передовую аналитику и интеллектуальные платформы управления предприятием.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.