Global Health Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

219.58 Billion

USD

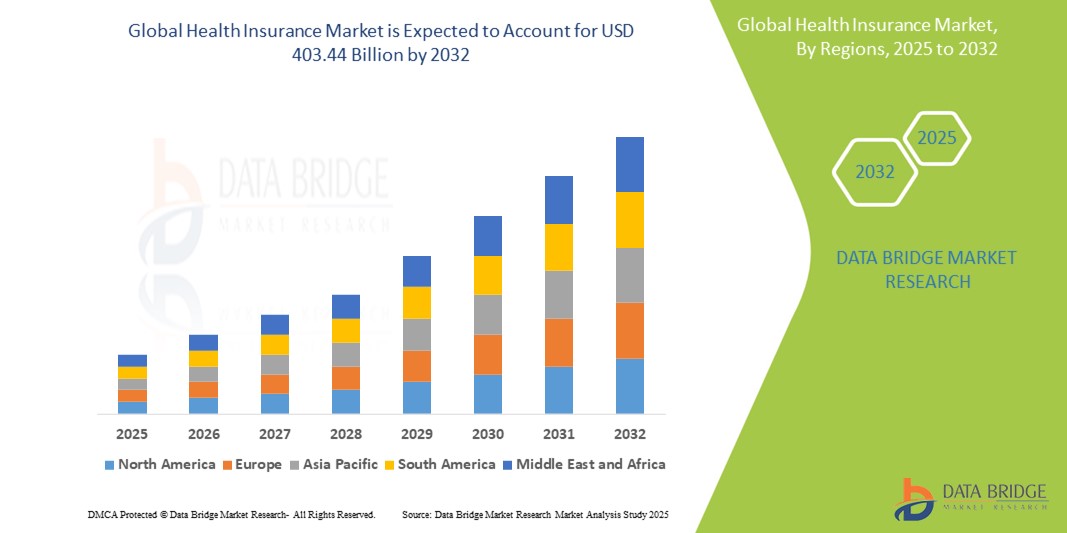

403.44 Billion

2024

2032

USD

219.58 Billion

USD

403.44 Billion

2024

2032

| 2025 –2032 | |

| USD 219.58 Billion | |

| USD 403.44 Billion | |

| % | |

|

Сегментация мирового рынка медицинского страхования по типу (продукт и решения), услугам (стационарное лечение, амбулаторное лечение, медицинское страхование и другие), уровню покрытия (бронзовый, серебряный, золотой и платиновый), поставщикам услуг (поставщики государственных медицинских страховых услуг и поставщики частных медицинских страховых услуг), планам медицинского страхования (пункт обслуживания (POS), эксклюзивная организация-поставщик (EPOS), предпочтительная организация-поставщик (PPO), возмещающее медицинское страхование, организация по поддержанию здоровья (HMO), счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS) и другие), демографическим данным (взрослые, несовершеннолетние и пожилые граждане), типу покрытия (пожизненное и срочное покрытие), конечным пользователям (корпорациям, частным лицам и другим), каналу сбыта (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другим) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинского страхования

- Объем мирового рынка медицинского страхования оценивается в 219,58 млрд долларов США в 2024 году и, как ожидается, достигнет 403,44 млрд долларов США к 2032 году при среднегодовом темпе роста 7,90% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен растущим внедрением технологий умного дома и растущим спросом на улучшенные решения безопасности среди жилых и коммерческих пользователей. Эта тенденция поддерживается достижениями в области Интернета вещей и мобильной связи

- Растущая урбанизация в сочетании с распространением подключенных устройств и интеграцией с голосовыми помощниками, такими как Alexa и Google Assistant, стимулирует спрос на медицинское страхование как часть интегрированных систем домашней автоматизации.

Анализ рынка медицинского страхования

- На современном рынке медицинского страхования наблюдается существенный сдвиг в предпочтениях потребителей в сторону пожизненных планов страхования, которые гарантируют непрерывный доступ к медицинским услугам на разных этапах жизни.

- Страховщики все чаще разрабатывают долгосрочные полисы с дополнительными функциями в области оздоровления и преимуществами постоянного продления, чтобы удовлетворить растущий спрос на комплексную и долгосрочную защиту здоровья.

- Северная Америка доминирует на рынке медицинского страхования с самой большой долей выручки в 40,06% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения и высокой осведомленностью потребителей о преимуществах медицинского страхования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинского страхования в прогнозируемый период с долей 9,14% в 2025 году, что будет обусловлено ростом расходов на здравоохранение, повышением осведомленности о медицинском страховании и реформами, проводимыми правительством в таких странах, как Китай, Индия и Япония.

- Планы организации предпочитаемого поставщика услуг (PPO) пользуются большим спросом, их доля на рынке составляет 28,05% благодаря гибкости в выборе поставщиков медицинских услуг и специалистов без необходимости направления, что делает их популярными среди потребителей, которые ценят свободу выбора и удобство.

Область охвата отчета и сегментация рынка медицинского страхования

|

Атрибуты |

Ключевые данные о рынке медицинского страхования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка медицинского страхования

« Растущее предпочтение пожизненному медицинскому страхованию »

- Пожизненное медицинское страхование обеспечивает непрерывное покрытие, устраняя необходимость частого продления полиса.

- Страховщики разрабатывают планы, которые обеспечивают комплексные льготы, адаптирующиеся к меняющимся потребностям страхователей в области здравоохранения.

- Потребители все больше ценят стабильность и предсказуемость, которые обеспечивает пожизненное покрытие.

- Переход к пожизненным планам заставляет страховщиков внедрять инновации и улучшать свои предложения

- Эта тенденция подчеркивает ориентацию рынка на устойчивую безопасность здоровья и решения, ориентированные на клиента.

- Например, люди теперь более склонны выбирать пожизненные полисы, которые исключают стресс от частого продления и предлагают стабильное покрытие даже в пенсионные годы.

- В заключение следует отметить, что акцент на пожизненном медицинском страховании отражает рыночную тенденцию, ориентированную на долгосрочную ценность и личное благополучие, что делает его ключевым фактором в формировании будущего предложений медицинского страхования.

Динамика рынка медицинского страхования

Водитель

«Повышение осведомленности о долгосрочной безопасности здоровья»

- Растущая осведомленность о долгосрочной безопасности здоровья побуждает людей уделять первостепенное внимание страхованию как необходимой части планирования жизни, особенно после того, как такие глобальные события, как пандемия COVID-19, выявили финансовое бремя медицинской помощи.

- Инфляция в сфере здравоохранения побуждает людей защищать себя от непредсказуемых расходов, выбирая комплексные планы, которые покрывают серьезные заболевания и госпитализации.

- Кампании государственного и частного секторов, такие как индийская цифровая миссия Ayushman Bharat и образовательные программы по страхованию, проводимые работодателями, улучшили понимание страховых льгот среди широких слоев населения.

- Например, после второй волны COVID-19 многие семьи выбрали полисы с более высокой страховой суммой и пожизненное продление, чтобы избежать финансовой неподготовленности в аналогичных ситуациях в будущем.

- Потребители больше не рассматривают медицинское страхование как продукт, позволяющий экономить на налогах, а как основной финансовый инструмент для обеспечения пожизненной безопасности и доступа к более качественным лечебным учреждениям.

- В заключение следует отметить, что такое изменение мышления расширяет застрахованную базу и побуждает поставщиков запускать гибкие и инклюзивные долгосрочные планы для устойчивого роста рынка.

Сдержанность/Вызов

« Сложность структур полисов и условий покрытия »

- Сложность и отсутствие прозрачности в полисах медицинского страхования затрудняют понимание потребителями условий покрытия и исключений, что приводит к путанице и непредвиденным расходам при подаче заявлений.

- Многие планы содержат технический жаргон, мелкий шрифт и различные определения, которые покупатели, впервые приобретающие страховку, часто неправильно истолковывают, что влияет на их доверие к страховщикам.

- Например, клиент может взять на себя полное покрытие расходов на госпитализацию, но позже столкнуться с ограничениями по аренде номера или конкретным видам лечения, о которых четко не сообщается.

- Даже технически подкованным пользователям сложно сравнивать планы из-за непоследовательных форматов льгот, положений о доплатах и условий продления, что снижает доверие рынка.

- Проблема выходит за рамки покупки и касается претензий и продлений, где неясная коммуникация может разочаровать страхователей и нанести ущерб репутации страховщика.

- Упрощение языка политики и улучшение консультационных услуг имеют решающее значение для укрепления доверия клиентов и поддержки более здорового роста рынка.

Масштаб рынка медицинского страхования

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По типу

На основе типа рынок медицинского страхования сегментируется на продукты и решения. Сегмент засовов доминирует на крупнейшем рынке в 2025 году, сегмент продуктов, как ожидается, будет доминировать на рынке из-за его широкого внедрения и растущего спроса на комплексные страховые полисы, которые покрывают различные риски для здоровья. Клиенты все чаще предпочитают настраиваемые и гибкие предложения продуктов, которые отвечают их конкретным потребностям, что стимулирует рост этого сегмента. Более того, достижения в области цифровых платформ сделали покупку и управление продуктами медицинского страхования более доступными и эффективными.

Между тем сегмент решений также набирает обороты, поскольку поставщики медицинских услуг и страховщики внедряют интегрированные технологии для улучшения предоставления услуг. Такие решения, как платформы телемедицины, программное обеспечение для управления претензиями и инструменты мониторинга здоровья, становятся важнейшими компонентами экосистемы медицинского страхования. Эти решения повышают операционную эффективность и качество обслуживания клиентов, стимулируя инвестиции и инновации на рынке. В результате ожидается, что сегмент решений будет демонстрировать устойчивый рост наряду с сегментом продуктов.

- По услугам

На основе услуг рынок медицинского страхования сегментируется на стационарное лечение, амбулаторное лечение, медицинское страхование и другие. Сегмент стационарного лечения занимает значительную долю рынка, что обусловлено ростом числа госпитализаций и операций. Поскольку расходы на здравоохранение растут во всем мире, застрахованные лица ищут надежное стационарное покрытие, чтобы смягчить финансовое бремя длительного пребывания в больнице и сложных медицинских процедур.

Сегмент амбулаторного лечения также переживает существенный рост, подпитываемый растущим предпочтением экономически эффективных и удобных медицинских услуг, не требующих госпитализации на ночь. Услуги медицинского страхования, включая профилактическую помощь и мониторинг здоровья, приобретают все большее значение, поскольку страховщики сосредотачиваются на улучшении долгосрочных результатов в отношении здоровья и сокращении претензий. Между тем, категория «другие», которая включает такие услуги, как неотложная помощь и программы оздоровления, продолжает диверсифицировать предложения услуг на рынке.

- По уровню покрытия

На основе уровня покрытия рынок медицинского страхования сегментируется на бронзовый, серебряный, золотой и платиновый. Бронзовый сегмент обычно предлагает базовое покрытие с более низкими премиями, что делает его привлекательным вариантом для экономных потребителей. Этот сегмент занимает значительную долю благодаря своей доступности, особенно среди молодых и здоровых людей, которые предпочитают минимальное покрытие на случай непредвиденных событий со здоровьем.

Серебряный и золотой сегменты, которые обеспечивают более полное покрытие и более высокие преимущества, демонстрируют устойчивый рост, поскольку потребители все больше отдают приоритет лучшей защите от медицинских расходов. Золотой сегмент, в частности, привлекает группы со средним доходом, которые ищут баланс между стоимостью и покрытием. Между тем, платиновый сегмент предлагает самый высокий уровень покрытия с премиальными преимуществами и более низкими расходами из своего кармана, обслуживая клиентов, которым требуется обширная защита и которые готовы платить более высокие взносы за душевное спокойствие.

- По поставщикам услуг

На основе услуг рынок медицинского страхования сегментирован на поставщиков государственного медицинского страхования и поставщиков частного медицинского страхования. Поставщики государственного медицинского страхования продолжают играть важную роль, особенно в регионах, где поддерживаемые правительством схемы предлагают широкое покрытие для большого населения по субсидированным ставкам. Эти поставщики играют важную роль в продвижении доступности здравоохранения и снижении финансовой нагрузки на уязвимые группы посредством национальных или региональных программ здравоохранения.

С другой стороны, частные поставщики медицинского страхования доминируют на рынке с точки зрения инноваций и индивидуальных предложений. Они обслуживают клиентов, ищущих улучшенные преимущества, более быструю обработку претензий и более широкий спектр вариантов полисов. Растущий спрос на персонализированные планы в сочетании с достижениями в области технологий и обслуживания клиентов стимулирует рост частных поставщиков. По мере того, как потребности в здравоохранении становятся более сложными, конкуренция между государственными и частными поставщиками усиливается, способствуя улучшению услуг на всем рынке.

- По планам медицинского страхования

На основе уровня покрытия рынок медицинского страхования сегментируется на пункт обслуживания (pos), эксклюзивную организацию поставщика (epos), предпочтительную организацию поставщика (PPO), возмещающее медицинское страхование, организацию по поддержанию здоровья (HMO), сберегательный счет на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для мелких работодателей (Qsehras) и другие. Среди них планы предпочтительнейшей организации поставщика (PPO) пользуются большим спросом, занимая 28,05% доли рынка из-за их гибкости в выборе поставщиков медицинских услуг и специалистов без необходимости направления, что делает их популярными среди потребителей, которые ценят свободу выбора и удобство.

HMOS, известные своим экономически эффективным покрытием и координированным уходом через врача первичной медико-санитарной помощи, также занимают существенную долю на рынке, особенно среди экономных людей и семей. Между тем, новые планы, такие как HSAS и Qsehras, набирают обороты, поскольку они предлагают налоговые преимущества и повышенный контроль над расходами на здравоохранение. Страхование здоровья с возмещением, хотя и менее распространенное, остается актуальным для тех, кто ищет самый широкий спектр вариантов поставщиков без сетевых ограничений. В целом, разнообразие вариантов планов отражает меняющиеся потребности потребителей в настраиваемом и эффективном медицинском покрытии.

- По демографии

На основе демографических данных рынок медицинского страхования сегментирован на взрослых, несовершеннолетних и пожилых граждан. Сегмент взрослых представляет наибольшую долю, что обусловлено растущей осведомленностью работающего населения о рисках для здоровья и потребностью в комплексном страховом покрытии. Сегмент взрослых доминирует на рынке медицинского страхования с долей 60,13%, поскольку работодатели часто предоставляют льготы по медицинскому страхованию, что еще больше повышает темпы внедрения в этой демографической группе. Кроме того, взрослые обычно ищут планы, которые охватывают широкий спектр медицинских потребностей, включая профилактическую помощь и лечение хронических заболеваний.

Сегмент пожилых людей быстро расширяется из-за увеличения продолжительности жизни и более высокой распространенности возрастных заболеваний. Эта группа требует специализированных страховых планов, которые предлагают обширное покрытие госпитализаций, лекарств и долгосрочного ухода. Между тем, сегмент несовершеннолетних, хотя и меньший, остается важным, поскольку родители в первую очередь заботятся о медицинской страховке для своих детей, чтобы покрыть педиатрическую помощь, вакцинацию и неотложное лечение. В целом, демографические тенденции сильно влияют на разработку продуктов и маркетинговые стратегии на рынке медицинского страхования.

- По типу покрытия

На основе типа покрытия рынок медицинского страхования сегментируется на пожизненное покрытие и срочное покрытие. Пожизненное покрытие доминирует с долей рынка 76,14%, и его планы предоставляют застрахованным лицам защиту на протяжении всей их жизни, гарантируя непрерывный доступ к медицинским услугам без необходимости продления. Этот тип покрытия особенно популярен среди потребителей, ищущих долгосрочную безопасность и стабильность, особенно на рынках, где хронические заболевания и стареющее население находятся на подъеме.

С другой стороны, срочное покрытие предлагает защиту на определенный период, обычно от одного до нескольких лет. Его часто выбирают люди, которым требуется медицинская страховка на определенный период времени, например, во время трудовых договоров или при переходе между этапами жизни. Срочные планы обычно имеют более низкие взносы по сравнению с пожизненным покрытием, что делает их привлекательными для потребителей с ограниченным бюджетом или тех, у кого временные потребности в медицинском обслуживании. Оба типа покрытия играют важную роль в удовлетворении различных предпочтений потребителей в ландшафте медицинского страхования.

- Конечным пользователем

На основе конечного пользователя рынок медицинского страхования сегментируется на корпорации, частных лиц и других. Корпоративный сегмент занимает значительную долю рынка, поскольку многие компании предлагают групповые планы медицинского страхования как часть пакетов льгот для сотрудников. Эти планы помогают привлекать и удерживать таланты, предоставляя сотрудникам доступ к комплексному медицинскому страхованию. Растущее внимание к благополучию сотрудников и профилактическому уходу еще больше стимулирует принятие медицинского страхования в этом сегменте.

Индивидуальный сегмент также неуклонно растет, чему способствуют повышение осведомленности о здоровье и доступность настраиваемых планов страхования, адаптированных под личные потребности. Этот сегмент включает самозанятых специалистов, фрилансеров и тех, кто не охвачен корпоративными планами. Категория «другие» включает государственные программы, некоммерческие организации и другие учреждения, которые предоставляют медицинское страхование определенным группам, таким как малообеспеченное население или члены сообщества. Вместе эти конечные пользователи формируют спрос и тенденции инноваций на рынке медицинского страхования.

- По каналу распространения

На основе конечного пользователя рынок медицинского страхования сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию, больницы, клиники и т. д. Прямые продажи остаются важнейшим каналом, позволяя страховщикам лично взаимодействовать с клиентами через агентов и брокеров, предоставляя индивидуальные консультации и укрепляя доверие. Этот традиционный подход продолжает оставаться эффективным, особенно в регионах, где предпочитают личное взаимодействие.

Между тем, цифровые каналы, такие как электронная коммерция, быстро набирают обороты благодаря своему удобству и широкому охвату, позволяя клиентам легко сравнивать и приобретать полисы онлайн. Финансовые учреждения, такие как банки, также играют важную роль, объединяя страховые продукты со своими предложениями, делая медицинское страхование более доступным. Больницы и клиники становятся важными точками соприкосновения для распространения страховки, часто сотрудничая со страховщиками, чтобы предлагать покрытие в месте оказания помощи. Сегмент «другие» включает в себя новые каналы, такие как мобильные приложения и корпоративные партнерства, которые меняют способ маркетинга и продажи медицинского страхования.

Региональный анализ рынка медицинского страхования

- Северная Америка доминирует на рынке медицинского страхования с самой большой долей выручки в 40,06% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения и высокой осведомленностью потребителей о преимуществах медицинского страхования.

- Регион выигрывает от передовых систем здравоохранения и обширных государственных и частных программ страхования, которые способствуют широкому охвату. Сильные нормативные рамки и текущие реформы также способствуют улучшению доступа и доступности продуктов медицинского страхования

- Высокая распространенность хронических заболеваний и старение населения увеличивают спрос на комплексные планы медицинского страхования, особенно те, которые предлагают покрытие долгосрочного лечения и специализированной помощи. Эта демографическая тенденция значительно подпитывает рост рынка

Обзор рынка медицинского страхования в США

Рынок медицинского страхования США получил наибольшую долю выручки в 41,05% в Северной Америке в 2025 году, что обусловлено растущей распространенностью хронических заболеваний, благоприятной государственной политикой и хорошо налаженной инфраструктурой здравоохранения. Рынок также подпитывается растущей осведомленностью потребителей о преимуществах медицинского страхования и всплеском цифровых медицинских технологий. Широкое внедрение телемедицины, электронных медицинских карт (EHR) и диагностических инструментов на основе ИИ повышает операционную эффективность и доступность, увеличивая спрос на комплексные страховые планы. Кроме того, спонсируемые работодателем медицинские льготы и расширение Medicaid и Medicare продолжают поддерживать рост рынка.

Обзор европейского рынка медицинского страхования

Европейский рынок медицинского страхования, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подстегиваемый всеобщими требованиями здравоохранения и растущим населением пожилого возраста. Внедрение нормативных рамок, таких как GDPR и трансграничные директивы здравоохранения, улучшает прозрачность и качество обслуживания во всем регионе. Растущий спрос на дополнительное страхование для покрытия пробелов в государственных услугах здравоохранения, особенно в Германии, Франции и Великобритании, способствует расширению рынка. Рост цифровых платформ здравоохранения и партнерств между страховщиками и стартапами в области медицинских технологий также трансформируют региональный ландшафт медицинского страхования.

Обзор рынка медицинского страхования в Великобритании

Ожидается, что рынок медицинского страхования Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, в значительной степени под влиянием растущего давления на Национальную службу здравоохранения (NHS) и растущего интереса потребителей к частному медицинскому страхованию. Переход к персонализированным страховым продуктам, поддерживаемым передовой аналитикой данных и носимыми медицинскими устройствами, улучшает оценку рисков и взаимодействие с клиентами. Более того, тенденция к сознательному образу жизни и профилактической помощи побуждает страховщиков предлагать стимулы для поддержания здоровья и интегрированные цифровые медицинские услуги, что еще больше стимулирует спрос на рынке.

Обзор рынка медицинского страхования в Германии

Ожидается, что рынок медицинского страхования Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого двойной системой государственно-частного страхования и растущим спросом на частное дополнительное покрытие. Высокие стандарты качества здравоохранения наряду с ростом расходов на здравоохранение побуждают потребителей вкладывать средства в более комплексные планы. Технологические достижения, такие как электронные рецепты и цифровые медицинские карты, интегрируются в страховые предложения для оптимизации услуг. Кроме того, внимание Германии к защите данных и соблюдению конфиденциальности соответствует ожиданиям потребителей, способствуя доверию к цифровым страховым платформам.

Обзор рынка медицинского страхования в Азиатско-Тихоокеанском регионе

Рынок медицинского страхования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста и рыночной долей в 9,14% в 2025 году, чему будут способствовать растущие расходы на здравоохранение, повышение осведомленности о медицинском страховании и реформы, проводимые правительством в таких странах, как Китай, Индия и Япония. Расширение населения среднего класса в сочетании с быстрой урбанизацией и проникновением цифровых технологий расширяет клиентскую базу страхования. Появление стартапов в области insurtech, услуг телемедицины и страховых полисов на основе приложений делает покрытие более доступным и недорогим во всем регионе, особенно в сельских районах с недостаточным уровнем обслуживания.

Обзор рынка медицинского страхования в Японии

Рынок медицинского страхования Японии набирает обороты благодаря высокотехнологичной культуре страны, быстрой урбанизации и потребности в удобстве. Надежная система государственного медицинского страхования страны дополняется частными страховыми продуктами, направленными на покрытие доплат, передовых методов лечения и долгосрочного ухода. Также растет спрос на индивидуальные планы медицинского страхования, разработанные для пожилых людей и лечения хронических заболеваний. Технологическая интеграция, такая как андеррайтинг на основе искусственного интеллекта и удаленный мониторинг состояния здоровья, улучшает обслуживание клиентов и позволяет страховщикам разрабатывать более целевые и эффективные предложения.

Обзор рынка медицинского страхования в Китае

На китайский рынок медицинского страхования пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено государственными реформами здравоохранения, растущим средним классом и растущей цифровизацией медицинских услуг. Инициатива «Здоровый Китай 2030» и расширение базовой системы медицинского страхования являются ключевыми драйверами роста. Кроме того, рост платформ онлайн-страхования, носимых устройств для мониторинга состояния здоровья и интеграция мобильных платежей оптимизируют процессы регистрации и подачи заявлений. Значительные инвестиции как со стороны отечественных, так и международных страховщиков, а также растущее партнерство в сфере медицинских технологий ускоряют развитие рынка.

Доля рынка медицинского страхования

В отрасли медицинского страхования лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Cigna Healthcare (США)

- Корпорация Centene (США)

- Allianz Care (дочерняя компания Allianz) (Германия)

- Aetna Inc. (дочерняя компания CVS Health) (США)

- Anthem Insurance Companies, Inc. (дочерняя компания Elevance Health) (США)

- AXA (Франция)

- Broadstone Corporate Benefits Limited (Великобритания)

- Бупа (Великобритания)

- HealthCare International Global Network Ltd. (Великобритания)

- HBF Health Limited (Австралия)

- Now Health International (Великобритания)

- Оракул (США)

- UnitedHealth Group (США)

- Vhi Group (Ирландия)

- Vitality (дочерняя компания Discovery Ltd) (Великобритания)

- Международная медицинская группа (дочерняя компания Sirius Point) (США)

Последние события на мировом рынке медицинского страхования

- В марте 2022 года Broadstone Corporate Benefits Limited приобрела клиентов Charterhouse Consultancy, независимой компании по администрированию пенсий, специализирующейся на небольших трастовых профессиональных пенсионных схемах. Это укрепило позицию Broadstone на рынке и ее приверженность и предложение рынку небольших схем

- В январе 2021 года Allianz Care официально начала свое восьмилетнее всемирное партнерство с Олимпийским и Паралимпийским движением, развивая сотрудничество с Паралимпийским движением с 2006 года. Это развитие послужило стратегическим брендингом и помогло компании создать свой имидж.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.