Global Health Tourism Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.27 Billion

USD

1,136.47 Billion

2025

2033

USD

75.27 Billion

USD

1,136.47 Billion

2025

2033

| 2026 –2033 | |

| USD 75.27 Billion | |

| USD 1,136.47 Billion | |

| % | |

|

Сегментация мирового рынка медицинского туризма по видам услуг (транспорт, размещение, гостиничный сервис и другие), типам лечения ( косметическое лечение, стоматологическое лечение, сердечно-сосудистое лечение, ортопедическое лечение, бариатрическая хирургия, лечение бесплодия, лечение рака, офтальмологическое лечение, неврологическое лечение и другие), возрастным группам (пожилые люди, несовершеннолетние и взрослые), поставщикам услуг (частные и государственные) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинского туризма

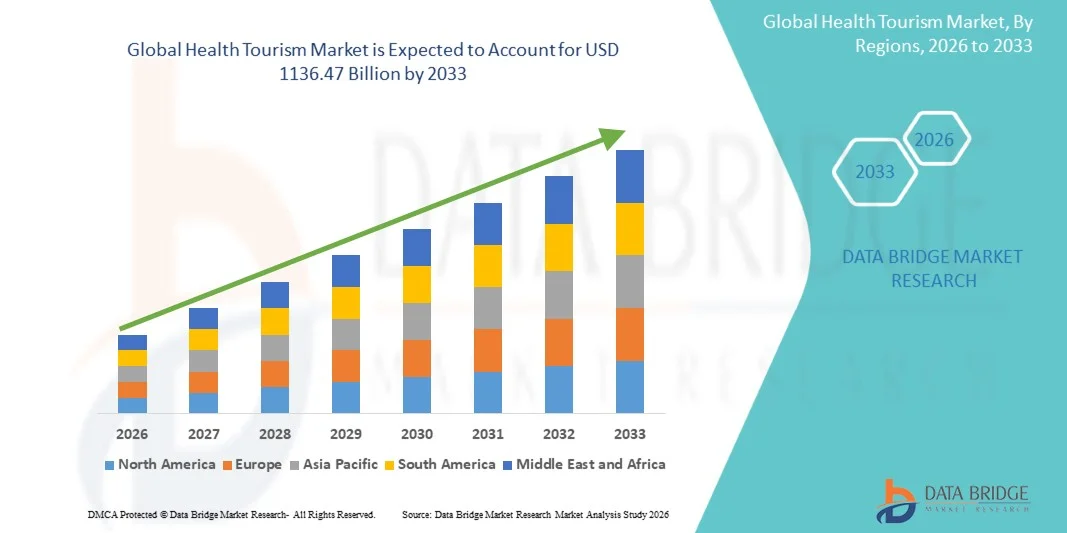

- Согласно анализу Data Bridge Market Research, объем мирового рынка оздоровительного туризма был оценен как75,27 млрд долларов в 2025 годуОжидается, что он достигнет1136,47 млрд долларов к 2033 году, вCAGR 40,40%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на доступные и высококачественные медицинские услуги через границы, а также достижениями в области медицинских технологий и улучшением инфраструктуры здравоохранения в развивающихся странах, что приводит к расширению медицинского туризма во всем мире.

- Кроме того, растущее предпочтение пациентов экономически эффективным методам лечения, более короткое время ожидания и доступ к специализированным процедурам делают оздоровительный туризм предпочтительным вариантом медицинского обслуживания. Эти сходящиеся факторы ускоряют освоение услуг медицинского туризма, тем самым значительно стимулируя рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):75,27 млрд. долларов США

- Ожидаемая рыночная стоимость (2033):1136,47 млрд. долларов США

- Прогноз CAGR (2026–2033):40.40%

Анализ рынка медицинского туризма

- Услуги медицинского туризма, включая лечение, оздоровительные процедуры и выборные процедуры, становятся все более важными из-за их роли в предоставлении экономически эффективного и высококачественного обслуживания в сочетании с опытом путешествий по международным направлениям.

- Растущий спрос на оздоровительный туризм в первую очередь обусловлен ростом расходов на здравоохранение в развитых странах, повышением осведомленности об альтернативных направлениях лечения и растущим предпочтением более короткого времени ожидания и специализированных процедур.

- Соединенные Штаты доминировали на рынке медицинского туризма с самой большой долей доходов примерно 36,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, наличием специализированных методов лечения и сильным притоком международных пациентов, ищущих высококачественную медицинскую помощь.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке медицинского туризма в течение прогнозируемого периода, с прогнозируемым CAGR 8,9%, что обусловлено увеличением инвестиций в медицинские учреждения, растущей репутацией качественного ухода и ростом трансграничного притока пациентов.

- Частный сегмент доминировал на рынке с наибольшей долей выручки в 67,3% в 2025 году, что обусловлено наличием передовых медицинских учреждений и персонализированной медицинской помощи.

Сегментация рынка туризма и сферы здравоохранения

|

Атрибуты |

Медицинский туризм КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

Apollo Hospitals Enterprise Ltd. (Индия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка медицинского туризма

Растущий спрос на трансграничные медицинские услуги

- Значительной и ускоряющейся тенденцией на мировом рынке медицинского туризма является увеличение числа пациентов, обращающихся за медицинской помощью через международные границы из-за преимуществ в стоимости, сокращения времени ожидания и доступа к передовым медицинским технологиям, недоступным в их родных странах.

- Например, такие страны, как Таиланд, Индия и Мексика, стали крупными центрами медицинского туризма, предлагая такие процедуры, как сердечные операции и косметические процедуры по цене, которая примерно на 40-70% ниже по сравнению с США и Западной Европой, привлекая большой приток международных пациентов ежегодно.

- Растущая глобализация медицинских услуг, поддерживаемая улучшением возможностей для путешествий и облегчения получения медицинской визы, значительно повышает мобильность пациентов и доступность лечения во всем мире.

- Кроме того, расширение международных аккредитованных больниц и медицинских учреждений повышает уверенность пациентов в поиске лечения за рубежом, обеспечивая стандарты качества и безопасность.

- Рост цифровых платформ и фасилитаторов медицинского туризма упрощает процесс выбора поставщиков медицинских услуг, сравнения затрат и организации планов поездок и лечения.

- Развивающиеся экономики все больше инвестируют в инфраструктуру здравоохранения, чтобы позиционировать себя как конкурентоспособные направления медицинского туризма, что еще больше усиливает эту тенденцию.

- Интеграция услуг телеконсультации до и после процедур также улучшает непрерывность ухода за международными пациентами.

- Кроме того, растущий спрос на специализированные методы лечения, такие как услуги по лечению бесплодия, ортопедические процедуры и стоматологическая помощь, способствует расширению медицинского туризма.

- Оздоровительный туризм, включая профилактическое здравоохранение, аюрведу и реабилитационные услуги, также набирает обороты наряду с традиционным медицинским туризмом.

- В целом, эта тенденция меняет глобальную систему здравоохранения, содействуя доступности, доступности и ориентированному на пациента уходу через границы.

Динамика рынка медицинского туризма

водитель

Преимущества затрат и улучшенная доступность здравоохранения

- Существенная разница в стоимости медицинских процедур между развитыми и развивающимися странами является ключевым фактором, стимулирующим рост мирового рынка медицинского туризма, при этом пациенты часто экономят от 30% до 80% на лечении за рубежом.

- Например, операция шунтирования сердца, которая может стоить более 120 000 долларов США в США, может быть выполнена в Индии примерно за 7 000-10 000 долларов США, привлекая большое количество международных пациентов, ищущих доступную, но качественную помощь.

- Увеличение расходов на здравоохранение и длительные периоды ожидания в развитых странах побуждают пациентов изучать международные варианты лечения.

- Растущая распространенность хронических заболеваний и растущая потребность в хирургических вмешательствах еще больше стимулируют спрос на экономически эффективные решения для лечения во всем мире.

- Правительства нескольких стран активно продвигают медицинский туризм через благоприятную политику, медицинские визы и государственно-частное партнерство.

- Доступность высококвалифицированных медицинских работников и врачей с международной подготовкой на развивающихся рынках повышает результаты лечения и повышает доверие пациентов.

- Улучшение инфраструктуры здравоохранения и внедрение передовых медицинских технологий в развивающихся регионах делают их конкурентоспособными альтернативами традиционным системам здравоохранения.

- Кроме того, расширение страхового покрытия для лечения за рубежом в некоторых странах еще больше способствует росту рынка.

- Растущая осведомленность о вариантах лечения за рубежом с помощью цифровых средств массовой информации и отзывов пациентов также ускоряет их внедрение.

- В совокупности эти факторы вносят значительный вклад в расширение глобального рынка медицинского туризма путем повышения доступности медицинских услуг.

Сдержанность/вызов

Регулирующие сложности и риски после лечения

- Различия в правилах здравоохранения, стандартах аккредитации и нормативно-правовой базе в разных странах представляют серьезную проблему для пациентов, обращающихся за лечением за рубежом, часто создавая неопределенность в отношении качества и подотчетности.

- Например, различия в законах о халатности и ограниченном правовом регрессе в определенных местах могут препятствовать пациентам выбирать зарубежные медицинские процедуры, особенно в сложных или рискованных методах лечения.

- Осложнения после лечения и отсутствие надлежащего последующего ухода после возвращения пациентов в их родные страны остаются серьезной проблемой, влияющей на общие результаты лечения.

- Языковые барьеры и культурные различия между пациентами и поставщиками медицинских услуг также могут влиять на общение и опыт пациентов.

- Кроме того, отсутствие стандартизированных глобальных протоколов здравоохранения может привести к несоответствиям в качестве лечения в разных регионах.

- Риски, связанные с поездками, включая дальние перелеты и проблемы с восстановлением, могут еще больше осложнить результаты лечения пациентов, особенно для критических процедур.

- Ограничения страхования и отсутствие возмещения за международные процедуры во многих странах являются препятствием для принятия.

- Потребность в обширной документации, одобрении виз и логистических механизмах может сделать процесс сложным и трудоемким для пациентов.

- Опасения относительно конфиденциальности данных и обмена медицинскими записями через границы также способствуют колебаниям среди потенциальных медицинских туристов.

- Решение этих проблем путем международной аккредитации, совершенствования согласования нормативных положений и улучшения координации послеоперационного ухода будет иметь решающее значение для поддержания долгосрочного роста рынка.

Объем рынка медицинского туризма

Рынок сегментирован на основе обслуживания, типа лечения, возрастной группы и поставщика услуг.

• Сервис

На основе услуг рынок медицинского туризма сегментирован на транспорт, жилье, гостиничный бизнес и другие. Сегмент жилья доминировал на рынке с наибольшей долей дохода 38,7% в 2025 году, что обусловлено важной ролью жилья в общем медицинском опыте путешествий. Пациенты, путешествующие по всему миру, нуждаются в длительном пребывании для восстановления до и после лечения, что значительно повышает спрос на комфортабельные и медицинские средства размещения. Рост также поддерживается партнерскими отношениями между больницами и отелями, предлагающими пакеты восстановления. Растущее предпочтение сред восстановления премиум-класса и персонализированных услуг также способствует доминированию сегмента. Кроме того, рост медицинских курортов и оздоровительных центров улучшает опыт пациентов. Медицинские работники все чаще объединяют жилье с пакетами лечения. Сегмент выигрывает от роста въездных медицинских туристов из развитых стран, ищущих экономически эффективную помощь. Технологическая интеграция, такая как онлайн-бронирование и виртуальная помощь, способствует дальнейшему росту. Более того, улучшение стандартов гостеприимства в странах с развивающейся экономикой усиливает спрос. Важную роль играют также правительственные инициативы по развитию инфраструктуры медицинского туризма. Эти факторы в совокупности укрепляют лидирующие позиции сегмента.

Ожидается, что с 2026 по 2033 год в транспортном сегменте будет наблюдаться самый быстрый CAGR в 10,2%, что обусловлено увеличением международной мобильности пациентов и спроса на бесшовные решения для путешествий. Рост воздушных перевозок и услуг по облегчению медицинских поездок значительно расширяет сегмент. Пациенты все чаще выбирают специализированные медицинские транспортные услуги, включая воздушные машины скорой помощи и вспомогательные поездки. Сегмент также выигрывает от растущего сотрудничества между туристическими агентствами и поставщиками медицинских услуг. Увеличение цифровизации бронирования и координации поездок повышает удобство. Кроме того, правительства улучшают визовые процессы для привлечения медицинских туристов. Спрос на комплексные решения для путешествий еще больше ускоряет рост. Расширение бюджетных авиакомпаний делает медицинские поездки более доступными. Сегмент также выигрывает от повышения осведомленности о трансграничных вариантах здравоохранения. Технологические достижения в области безопасности транспортировки пациентов способствуют росту. Эти факторы в совокупности способствуют быстрому расширению транспортного сегмента.

• По типу лечения

На основе типа лечения рынок медицинского туризма подразделяется на косметическое лечение, стоматологическое лечение, сердечно-сосудистое лечение, ортопедическое лечение, бариатрическое лечение, лечение бесплодия, лечение рака, офтальмологическое лечение, неврологическое лечение и другие. Сегмент косметической обработки доминировал на рынке с самой большой долей выручки в 29,5% в 2025 году, что обусловлено растущим спросом на эстетические процедуры и преимуществами в стоимости на развивающихся рынках. Пациенты из развитых стран часто выезжают за границу для проведения доступных косметических операций, таких как ринопластика, липосакция и подтяжка лица. Сегмент выигрывает от минимального времени ожидания и доступа к расширенным процедурам. Растущее влияние социальных сетей и осведомленность о красоте еще больше стимулируют спрос. Кроме того, доступность квалифицированных хирургов в таких странах, как Индия, Таиланд и Турция, способствует росту. Сегмент также выигрывает от пакетов, включая поездки и проживание. Еще одним ключевым фактором является растущее признание косметических процедур во всем мире. Технологические достижения в минимально инвазивных процедурах улучшают результаты лечения пациентов. Растущее население среднего класса, стремящееся к эстетическому улучшению, также вносит свой вклад. Сильный маркетинг со стороны поставщиков медицинского туризма стимулирует приток пациентов. Эти факторы в совокупности поддерживают доминирование сегмента.

Сегмент сердечно-сосудистого лечения, по прогнозам, будет наблюдать самый быстрый CAGR 11,4% с 2026 по 2033 год, что обусловлено растущим глобальным бременем сердечных заболеваний. Пациенты все чаще путешествуют для экономически эффективных и высококачественных сердечных процедур, таких как шунтирование и ангиопластика. Сегмент выигрывает от передовой инфраструктуры здравоохранения в странах с развивающейся экономикой. Повышение осведомленности о вариантах лечения за рубежом способствует росту. Кроме того, длительные периоды ожидания в развитых странах побуждают пациентов искать более быстрое лечение за рубежом. Сегмент также поддерживается растущей аккредитацией больниц. Технологические достижения в области кардиологической помощи улучшают показатели успеха. Правительственные инициативы по содействию специализированным лечебным центрам также вносят свой вклад. Рост пожилого населения является ключевым фактором роста. Расширение международного страхового покрытия также способствует усыновлению. Эти факторы в совокупности ускоряют рост сегмента.

• Возрастная группа

По возрастной группе рынок медицинского туризма подразделяется на пожилых граждан, несовершеннолетних и взрослых. Сегмент взрослых доминировал на рынке с наибольшей долей доходов в 54,1% в 2025 году, что обусловлено более высокой мобильностью и финансовой независимостью среди людей трудоспособного возраста. Взрослые с большей вероятностью будут искать выборные методы лечения, такие как косметические, стоматологические и репродуктивные процедуры за рубежом. Сегмент выигрывает от повышения осведомленности о вариантах медицинского туризма. Растущий располагаемый доход позволяет осуществлять международные поездки в целях здравоохранения. Кроме того, взрослые более склонны сочетать лечение с досугом. В сегменте также наблюдается высокий спрос на профилактические медицинские услуги. Технологические достижения в области лечения привлекают взрослых пациентов. Растущие корпоративные программы здравоохранения также поддерживают медицинские поездки. Наличие индивидуальных пакетов лечения способствует принятию. Рост проблем со здоровьем, связанных со стрессом, еще больше стимулирует спрос. Эти факторы в совокупности обеспечивают лидирующие позиции сегмента.

Ожидается, что сегмент пожилых граждан будет наблюдать самый быстрый CAGR в 9,8% с 2026 по 2033 год, что обусловлено увеличением стареющего населения во всем мире. Пожилым людям часто требуется специализированное лечение, такое как ортопедические и сердечно-сосудистые процедуры. Сегмент выигрывает от преимуществ по стоимости на развивающихся рынках. Растущая доступность услуг гериатрической помощи повышает комфорт пациентов. Кроме того, улучшение услуг по оказанию помощи в поездках способствует мобильности пожилых людей. Увеличение продолжительности жизни является ключевым фактором роста. Сегмент также поддерживается ростом расходов на здравоохранение в развитых странах. Технологические достижения в минимально инвазивных процедурах делают путешествие более безопасным. Правительственные инициативы по содействию высшему здравоохранению еще больше стимулируют рост. Расширение страхового покрытия для пожилых пациентов также способствует. Эти факторы в совокупности стимулируют быстрый рост сегмента.

• Поставщик услуг

На базе поставщика услуг рынок медицинского туризма сегментирован на частный и государственный. Частный сегмент доминировал на рынке с наибольшей долей доходов в 67,3% в 2025 году, что обусловлено наличием передовых медицинских учреждений и персонализированной медицинской помощи. Частные больницы часто предлагают современные технологии и услуги, аккредитованные на международном уровне, привлекая иностранных пациентов. Сегмент выигрывает от более короткого времени ожидания и гибкого графика лечения. Кроме того, частные поставщики активно продают медицинские туристические пакеты по всему миру. Высококачественная инфраструктура и квалифицированные специалисты еще больше повышают доверие пациентов. Сегмент также предлагает комплексные пакеты, включая поездки, лечение и восстановление. Увеличение инвестиций в частные медицинские учреждения способствует росту. Активное сотрудничество с международными страховыми компаниями способствует притоку пациентов. Сегмент выигрывает от лучшего опыта пациента и комфорта. Растущий спрос на премиальные медицинские услуги еще больше укрепляет ее позиции. Эти факторы коллективно поддерживают доминирование.

Общественный сегмент, как ожидается, станет свидетелем самого быстрого CAGR в 8,6% с 2026 по 2033 год, что обусловлено ростом правительственных инициатив по развитию медицинского туризма. Государственные больницы улучшают инфраструктуру и качество обслуживания для привлечения иностранных пациентов. Сегмент выигрывает от более низких затрат на лечение по сравнению с частными поставщиками. Кроме того, государственная поддержка посредством политических реформ и финансирования способствует росту. Повышение аккредитации государственных больниц повышает доверие. Сегмент также поддерживается расширением инфраструктуры здравоохранения в развивающихся странах. Растущие партнерские отношения с глобальными организациями здравоохранения также вносят свой вклад. Улучшенная доступность и доступность привлекают более широкую базу пациентов. Технологические усовершенствования в государственных медицинских учреждениях улучшают предоставление услуг. Растущее внимание к всеобщему здравоохранению способствует усыновлению. Эти факторы в совокупности стимулируют быстрое расширение сегмента.

Региональный анализ рынка медицинского туризма

- Северная Америка доминировала на рынке медицинского туризма с наибольшим доходом в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием международных аккредитованных больниц, предлагающих специализированные методы лечения для глобальных пациентов.

- Регион извлекает выгоду из хорошо зарекомендовавшей себя экосистемы поставщиков медицинских услуг, посредников и систем страховой поддержки, что обеспечивает беспрепятственный доступ для иностранных пациентов, ищущих высококачественную и технологически продвинутую медицинскую помощь.

- Это широко распространенное доминирование дополнительно поддерживается сильным въездным медицинским туризмом, наличием передовых методов лечения, таких как онкология, сердечно-сосудистые и ортопедические процедуры, а также высококвалифицированной медицинской рабочей силой.

Обзор рынка медицинского туризма США

Рынок медицинского туризма в США в 2025 году получил наибольшую долю дохода в 36,8% в Северной Америке, чему способствовала инфраструктура здравоохранения мирового класса, расширенные возможности лечения и значительный приток иностранных пациентов, ищущих специализированные и сложные медицинские процедуры. Страна остается ключевым направлением для высококачественных методов лечения, включая лечение рака, трансплантацию органов и роботизированные операции, привлекая пациентов как из развитых, так и из развивающихся стран. Кроме того, наличие ведущих больниц, научно-исследовательских учреждений и высококвалифицированных медицинских специалистов еще больше укрепляет позиции страны на мировом рынке. Растущее внедрение персонализированной медицины, передовой диагностики и инновационных подходов к лечению продолжает стимулировать индустрию медицинского туризма в США.

Канадский рынок медицинского туризма

Ожидается, что в течение прогнозируемого периода рынок медицинского туризма в Канаде будет расти на самом быстром CAGR в 8,9%, что обусловлено увеличением инвестиций в инфраструктуру здравоохранения, ростом государственной поддержки и растущей репутацией предоставления высококачественного, ориентированного на пациента ухода. В стране наблюдается увеличение трансграничного притока пациентов, особенно из соседних регионов, из-за высоких стандартов здравоохранения и сравнительно более короткого времени ожидания при определенных специализированных методах лечения. Кроме того, внимание Канады к расширению медицинских учреждений, улучшению качества обслуживания и продвижению международных программ для пациентов способствует ее становлению в качестве ключевого центра роста на мировом рынке медицинского туризма.

Доля рынка медицинского туризма

Индустрия медицинского туризма в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Компания Apollo Hospitals Enterprise Ltd.(Индия)

Fortis Healthcare Limited (Индия)

• Международная больница Бумрунград (Таиланд)

Бангкокская больница (Таиланд)

KPJ Healthcare Berhad (Малайзия)

Raffles Medical Group (Сингапур)

•Кливлендская клиника(США)

Клиника Майо (США)

Больницы Mount Elizabeth (Сингапур)

Медицинский центр Prince Court (Малайзия)

Больница Gleneagles (Сингапур)

Меданта - Медицина (Индия)

Больницы Wockhardt (Индия)

•Нараяна Здоровье(Индия)

Asklepios Kliniken GmbH (Германия)

•Больницы Helios(Германия)

Acibadem Healthcare Group (Турция)

Немецкая больница Саудовской Аравии (UAE)

IHH Healthcare Berhad (Малайзия)

Сеульский национальный университетский госпиталь (Южная Корея)

Последние события на рынке медицинского туризма

- В январе 2021 года глобальный оздоровительный туризм продемонстрировал устойчивость, несмотря на пандемию COVID-19, поскольку пациенты, особенно из Соединенных Штатов, продолжали путешествовать за границу для основных и экономически эффективных медицинских процедур, причем лечение часто стоило на 40-80% меньше по сравнению с внутренними системами здравоохранения, подчеркивая сильный базовый спрос сектора даже во время глобальных сбоев.

- В августе 2022 года отраслевой анализ сообщил, что глобальный рынок медицинского туризма, по прогнозам, достигнет более 180 миллиардов долларов США к 2025 году, что обусловлено растущим спросом со стороны развитых стран, ищущих доступные методы лечения в развивающихся направлениях здравоохранения, что свидетельствует о сильном постпандемическом восстановлении и расширении трансграничных медицинских услуг.

- В июле 2025 года глобальные тенденции в области оздоровительного туризма выявили всплеск трансграничных поездок пациентов, обусловленный экономической эффективностью, более коротким временем ожидания и доступом к передовым методам лечения, при этом такие страны, как Индия, Таиланд и Турция, продолжают доминировать, в то время как развивающиеся направления, такие как ОАЭ и Бразилия, набирают обороты.

- В июле 2025 года эксперты в области здравоохранения выразили обеспокоенность по поводу быстрого роста медицинского туризма для таких процедур, как бариатрическая хирургия, призывая к ужесточению международных правил и стандартов качества для устранения рисков безопасности пациентов и обеспечения надлежащего послеоперационного ухода при трансграничном лечении.

- В октябре 2025 года на Глобальном саммите по аюрведе и медицинскому туризму в Керале был отмечен значительный рост оздоровительного и медицинского туризма: в 2024 году около 740 000 иностранных пациентов посетили Кералу и получили значительный доход, что подчеркивает растущее значение интегративной и традиционной медицины в глобальном медицинском туризме.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.