Global Healthcare Contact Center Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.82 Billion

USD

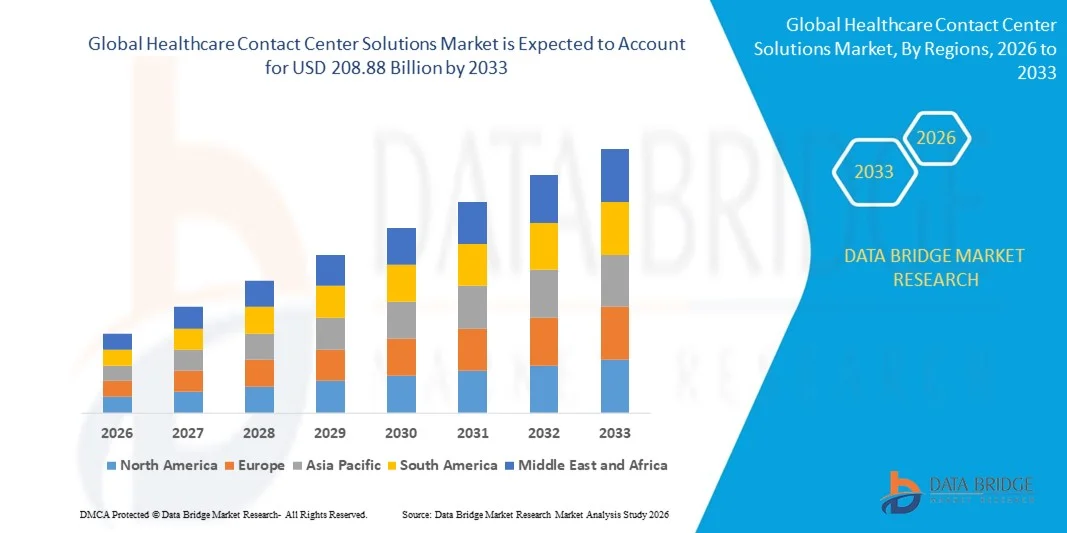

208.88 Billion

2025

2033

USD

54.82 Billion

USD

208.88 Billion

2025

2033

| 2026 –2033 | |

| USD 54.82 Billion | |

| USD 208.88 Billion | |

| % | |

|

Сегментация мирового рынка решений для контакт-центров в сфере здравоохранения по видам услуг (профессиональные услуги и управляемые услуги), типу развертывания (локальное и облачное), типу предприятия (малые и средние предприятия и крупные предприятия), применению (оптимизация рабочей силы, управление взаимоотношениями с клиентами, интерактивное голосовое управление и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка решений для контакт-центров в сфере здравоохранения?

- Объем мирового рынка решений для контакт-центров в сфере здравоохранения в 2025 году оценивался в 54,82 млрд долларов США и, как ожидается, достигнет 208,88 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,20% в течение прогнозируемого периода.

- Ожидается, что широкое внедрение облачных решений и сервисов в контакт-центрах окажет влияние на рост рынка решений для контакт-центров в сфере здравоохранения.

- Кроме того, высокий спрос на оперативные и эффективные решения для клиентов, как ожидается, также будет способствовать росту рынка решений для контакт-центров в сфере здравоохранения.

Основные выводы по рынку решений для контакт-центров в сфере здравоохранения?

- Быстрый переход от аналоговых к цифровым технологиям и широкое внедрение интерактивных голосовых систем нового поколения с расширенным распознаванием речи в секторе здравоохранения также окажут положительное влияние на рост рынка решений для контакт-центров в здравоохранении.

- Кроме того, ожидается, что снижение затрат и широкое внедрение инновационных технологических решений для контакт-центров, позволяющих больницам оптимизировать свою работу, также создадут огромный спрос на решения для контакт-центров в сфере здравоохранения и будут способствовать росту рынка решений для контакт-центров в здравоохранении.

- Северная Америка доминировала на рынке решений для контакт-центров в сфере здравоохранения, занимая 41,15% выручки в 2025 году. Это стало возможным благодаря развитой ИТ-инфраструктуре в здравоохранении, широкому внедрению облачных платформ для контакт-центров и сильному акценту на управлении качеством обслуживания пациентов в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 6,39% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, расширение сетей больниц, рост медицинского туризма и растущее внедрение облачных коммуникационных платформ в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент профессиональных услуг доминировал на рынке, занимая, по оценкам, 58,6% в 2025 году, благодаря высокому спросу на консалтинг, системную интеграцию, внедрение, настройку и поддержку в вопросах соответствия нормативным требованиям в больницах, клиниках и сетях здравоохранения.

Обзор отчета и сегментация рынка решений для контакт-центров в сфере здравоохранения

|

Атрибуты |

Ключевые рыночные тенденции в сфере решений для контакт-центров в здравоохранении. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке решений для контакт-центров в сфере здравоохранения?

Усиливается переход к облачным, основанным на искусственном интеллекте и многоканальным решениям для контакт-центров в сфере здравоохранения.

- На рынке решений для контакт-центров в сфере здравоохранения наблюдается активный сдвиг в сторону облачных, масштабируемых и программно-ориентированных платформ, поддерживающих голосовую связь, электронную почту, чат, SMS, видеосвязь и пациентские порталы для бесперебойного взаимодействия с пациентами.

- Поставщики решений интегрируют инструменты на основе искусственного интеллекта, такие как интеллектуальная маршрутизация вызовов, виртуальные агенты, анализ речи и обработка естественного языка, чтобы сократить время ответа, автоматизировать рутинные запросы и улучшить качество обслуживания пациентов.

- Растущий спрос на гибкие, удаленные и экономически эффективные контакт-центры стимулирует их внедрение в больницах, клиниках, страховых компаниях и на платформах телемедицины.

- Например, такие компании, как Genesys, Avaya, Cisco, NICE и RingCentral, расширяют свои предложения в сфере здравоохранения за счет автоматизации на основе искусственного интеллекта, многоканальных возможностей и облачных архитектур.

- Растущая потребность в оперативной поддержке пациентов, планировании приемов, координации медицинской помощи и последующем наблюдении после лечения ускоряет внедрение цифровых решений для контакт-центров в сфере здравоохранения.

- По мере того как оказание медицинской помощи становится все более пациентоориентированным и взаимосвязанным с цифровыми технологиями, решения для контакт-центров в сфере здравоохранения останутся критически важными для повышения доступности, непрерывности оказания медицинской помощи и операционной эффективности.

Каковы ключевые факторы, определяющие рынок решений для контакт-центров в сфере здравоохранения?

- Рост числа пациентов, растущий спрос на круглосуточную поддержку в сфере здравоохранения и все большее внимание к качеству обслуживания пациентов являются основными факторами, способствующими внедрению контакт-центров в здравоохранении.

- Например, в 2024–2025 годах ведущие поставщики, такие как Genesys, Talkdesk и 8x8, расширили свои платформы, ориентированные на здравоохранение, добавив функции сортировки обращений на основе ИИ, аналитики и готовые к соблюдению нормативных требований облачные развертывания.

- Стремительный рост телемедицины, дистанционного мониторинга состояния пациентов и моделей виртуального медицинского обслуживания приводит к увеличению зависимости от развитой инфраструктуры контакт-центров в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области искусственного интеллекта, облачных вычислений, анализа данных и интеграции с CRM-системами позволяют создавать персонализированные взаимодействия, улучшать качество обработки звонков и масштабируемость операций.

- Повышенное внимание к соблюдению нормативных требований, безопасности данных и коммуникационным платформам, соответствующим требованиям HIPAA, дополнительно способствует росту рынка.

- Ожидается, что рынок решений для контакт-центров в здравоохранении, поддерживаемый растущей цифровизацией здравоохранения, инициативами по модернизации ИТ-инфраструктуры и инвестициями в технологии взаимодействия с пациентами, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка решений для контакт-центров в сфере здравоохранения?

- Высокие затраты на внедрение и интеграцию передовых платформ контакт-центров с поддержкой искусственного интеллекта и многоканального взаимодействия могут ограничивать их использование среди небольших медицинских учреждений и клиник.

- Например, в 2024–2025 годах рост затрат на облачную инфраструктуру, инвестиции в кибербезопасность и требования к соблюдению нормативных требований привели к увеличению общей стоимости владения для ряда медицинских организаций.

- Сложности интеграции решений для контакт-центров с существующими электронными медицинскими картами (ЭМК), больничными информационными системами и устаревшей ИТ-инфраструктурой создают проблемы при развертывании.

- Конфиденциальность данных, риски кибербезопасности и строгие правила здравоохранения, касающиеся защиты данных пациентов, могут замедлить внедрение, особенно на развивающихся рынках.

- Нехватка квалифицированных специалистов, способных управлять платформами контакт-центров на основе искусственного интеллекта и аналитики, еще больше сдерживает рост рынка.

- Для решения этих проблем поставщики сосредотачиваются на модульном развертывании, облачных моделях ценообразования, усовершенствованных системах безопасности, а также специализированных услугах обучения и поддержки для здравоохранения, чтобы расширить глобальное внедрение решений для контакт-центров в сфере здравоохранения.

Как сегментируется рынок решений для контакт-центров в сфере здравоохранения?

Рынок сегментирован по типу услуг, типу развертывания, типу предприятия и областям применения .

- По службе

В зависимости от предоставляемых услуг рынок решений для контакт-центров в здравоохранении сегментируется на профессиональные услуги и управляемые услуги. Сегмент профессиональных услуг доминировал на рынке, занимая, по оценкам, 58,6% доли в 2025 году, благодаря высокому спросу на консалтинг, системную интеграцию, развертывание, настройку и поддержку в вопросах соответствия нормативным требованиям в больницах, клиниках и медицинских сетях. Медицинские учреждения полагаются на профессиональные услуги для интеграции платформ контакт-центров с электронными медицинскими картами (EHR), системами управления взаимоотношениями с клиентами (CRM) и инструментами взаимодействия с пациентами, обеспечивая при этом соответствие нормативным требованиям HIPAA и стандартам защиты данных. Эти услуги особенно важны на начальном этапе внедрения и в рамках инициатив по цифровой трансформации.

Ожидается, что сегмент управляемых услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая популярность аутсорсинговых услуг контакт-центров, непрерывного мониторинга, облачного управления и оптимизации затрат. Усиливающееся давление на снижение операционной сложности и сосредоточение внимания на основных клинических видах деятельности ускоряет внедрение моделей управляемых услуг в крупных медицинских учреждениях и многофилиальных сетях поставщиков медицинских услуг.

- По типу развертывания

В зависимости от типа развертывания рынок решений для контакт-центров в здравоохранении сегментируется на локальные и облачные решения. В 2025 году локальный сегмент занимал доминирующую долю рынка в 54,1%, поскольку крупные больницы и медицинские организации продолжают уделять приоритетное внимание контролю данных, безопасности и индивидуальной настройке. Локальные развертывания широко используются учреждениями, управляющими конфиденциальными данными пациентов, сложными рабочими процессами и устаревшими ИТ-системами, где прямое владение инфраструктурой обеспечивает соответствие требованиям и надежность.

Прогнозируется, что сегмент облачных решений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение телемедицины, моделей дистанционного обслуживания и масштабируемых цифровых платформ взаимодействия. Облачные решения предлагают быстрое развертывание, более низкие первоначальные затраты, аналитику в реальном времени, автоматизацию с использованием ИИ и более простую интеграцию с инструментами омниканальной коммуникации. Растущие инвестиции в облачную безопасность, сертификацию соответствия и гибридные архитектуры еще больше ускоряют внедрение облачных технологий в контакт-центрах здравоохранения по всему миру.

- По типу предприятия

В зависимости от типа предприятия рынок решений для контакт-центров в сфере здравоохранения сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 62,3% в 2025 году, чему способствовали большой объем пациентов, многофилиальная структура и более высокие инвестиции в передовые технологии контакт-центров. Крупные системы здравоохранения, страховые компании и сети больниц внедряют комплексные решения для планирования приемов, взаимодействия с пациентами, поддержки обработки страховых случаев и координации медицинской помощи, что приводит к увеличению затрат на внедрение.

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая цифровизация клиник, диагностических центров, специализированных больниц и региональных медицинских учреждений. Доступные облачные платформы, модели ценообразования на основе подписки и автоматизация на основе искусственного интеллекта позволяют МСП внедрять передовые решения для контакт-центров без значительных капиталовложений, что существенно повышает доступность, удовлетворенность пациентов и операционную эффективность.

- По заявлению

В зависимости от области применения рынок решений для контакт-центров в здравоохранении сегментирован на оптимизацию персонала, управление взаимоотношениями с клиентами (CRM), интерактивные голосовые системы (IVR) и другие. Сегмент CRM доминировал на рынке с долей 35,7% в 2025 году, чему способствовало растущее внимание к персонализированному взаимодействию с пациентами, централизованному управлению данными и многоканальной коммуникации. Платформы CRM помогают медицинским учреждениям отслеживать взаимодействие с пациентами, управлять процессами лечения и повышать оперативность обслуживания по голосовым, чатовым, электронным и цифровым каналам.

Ожидается, что сегмент оптимизации рабочей силы будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая потребность в повышении производительности труда персонала, мониторинге эффективности в режиме реального времени, планировании на основе искусственного интеллекта и управлении качеством. Увеличение объемов звонков, нехватка персонала и потребность в эффективном использовании ресурсов побуждают медицинские организации вкладывать значительные средства в инструменты оптимизации рабочей силы в контакт-центрах.

Какой регион занимает наибольшую долю рынка решений для контакт-центров в сфере здравоохранения?

- Северная Америка доминировала на рынке решений для контакт-центров в сфере здравоохранения, занимая 41,15% выручки в 2025 году. Это стало возможным благодаря развитой ИТ-инфраструктуре в здравоохранении, широкому внедрению облачных платформ для контакт-центров и сильному акценту на управлении качеством обслуживания пациентов в США и Канаде.

- Широкое использование многоканальной коммуникации, автоматизации на основе ИИ, оптимизации рабочей силы и интеграции CRM-систем в больницах, страховых компаниях и поставщиках медицинских услуг продолжает стимулировать рост рынка. Растущее внедрение телемедицины, модели оказания медицинской помощи, ориентированные на результат, и внимание регулирующих органов к взаимодействию с пациентами еще больше усиливают спрос на решения для контакт-центров в сфере здравоохранения в регионе.

- Ведущие поставщики в Северной Америке внедряют виртуальных агентов на базе ИИ, аналитику речи, прогнозирование маршрутизации и облачные платформы, укрепляя технологическое лидерство региона. Постоянные инвестиции в цифровую трансформацию здравоохранения, анализ данных и кибербезопасность способствуют долгосрочному расширению рынка.

Анализ рынка решений для контакт-центров в сфере здравоохранения США

США являются крупнейшим поставщиком медицинских услуг в Северной Америке, чему способствуют масштабные сети здравоохранения, быстрое внедрение облачных технологий и сильная ориентация на пациентоориентированный подход. Растущее внедрение интерактивных голосовых систем с поддержкой ИИ, CRM-платформ и инструментов оптимизации персонала в больницах, страховых компаниях и на платформах телемедицины стимулирует спрос. Увеличение объёма звонков, связанных с записью на приём, обработкой заявок, управлением хроническими заболеваниями и виртуальными консультациями, продолжает ускорять внедрение передовых решений для контакт-центров в здравоохранении по всей стране.

Анализ рынка решений для контакт-центров в сфере здравоохранения Канады

Канада вносит стабильный вклад в региональный рост, чему способствуют инициативы в области цифрового здравоохранения, расширение услуг виртуальной медицинской помощи и модернизация государственных систем здравоохранения. Больницы и медицинские учреждения все чаще внедряют облачные платформы контакт-центров для повышения доступности, сокращения времени ожидания и улучшения коммуникации с пациентами. Государственные инвестиции в цифровое здравоохранение и растущее внимание к эффективности обслуживания способствуют дальнейшему расширению рынка.

Рынок решений для контакт-центров в сфере здравоохранения Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 6,39% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, расширение сетей больниц, рост медицинского туризма и растущее внедрение облачных коммуникационных платформ в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Увеличение числа пациентов, рост использования телемедицины и растущий спрос на многоязычные и многоканальные решения для взаимодействия с пациентами ускоряют рост рынка в регионе.

Анализ рынка решений для контакт-центров в сфере здравоохранения в Китае

Китай является крупнейшим поставщиком медицинских услуг в Азиатско-Тихоокеанском регионе, чему способствуют масштабное расширение больниц, реформы в сфере цифрового здравоохранения и активная государственная поддержка модернизации информационных технологий в здравоохранении. Растущий спрос на контакт-центры на базе искусственного интеллекта, автоматизированную сортировку пациентов и системы управления записью на прием стимулирует их внедрение в государственных и частных медицинских учреждениях.

Анализ рынка решений для контакт-центров в сфере здравоохранения Японии

В Японии наблюдается стабильный рост, обусловленный старением населения, растущим спросом на вспомогательные медицинские услуги и сильным акцентом на качество обслуживания. Для обработки запросов пациентов, координации лечения хронических заболеваний и коммуникации, связанной со страхованием, все чаще используются передовые решения для контакт-центров, основанные на интеграции с CRM-системами, автоматизации и аналитике.

Анализ рынка решений для контакт-центров в сфере здравоохранения в Индии.

Индия становится быстрорастущим рынком благодаря стремительному расширению больниц, развитию телемедицинских платформ и росту инвестиций в цифровое здравоохранение. Растущие потребности в взаимодействии с пациентами, аутсорсинг медицинских услуг и государственные инициативы в области цифрового здравоохранения ускоряют внедрение масштабируемых и экономически эффективных решений для контакт-центров в здравоохранении.

Анализ рынка решений для контакт-центров в сфере здравоохранения Южной Кореи

Южная Корея вносит значительный вклад благодаря активной цифровизации здравоохранения, развитой телекоммуникационной инфраструктуре и широкому внедрению медицинских услуг на основе искусственного интеллекта. Спрос на интеллектуальные контакт-центры, поддерживающие запись на прием, дистанционные консультации и поддержку пациентов, продолжает стимулировать устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке решений для контакт-центров в сфере здравоохранения?

В отрасли решений для контакт-центров в сфере здравоохранения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Genesys (США)

- Aspect Software (США)

- Invensis Technologies Pvt. Ltd. (Индия)

- DATAMARK Incorporated (США)

- Озонетель (Индия)

- Virtusa Corp. (США)

- IBM (США)

- 3CLogic (США)

- 8x8, Inc. (США)

- ALE International (Франция)

- Интеллектуальная собственность AT&T (США)

- Avaya Inc. (США)

- Cisco Systems, Inc. (США)

- CenturyLink (США)

- Lumen Technologies (США)

- Plantronics, Inc. (США)

- Mitel Networks Corp. (Канада)

- RingCentral, Inc. (США)

- Сангома (Канада)

- Nextiva (США)

Какие последние тенденции наблюдаются на мировом рынке решений для контакт-центров в сфере здравоохранения?

- В апреле 2025 года Amazon Web Services (AWS) объявила о запуске следующего этапа своей программы AWS Healthcare Accelerator, с новым акцентом на обеспечение равенства в сфере здравоохранения. К участию были приглашены стартапы, работающие в США и разрабатывающие приложения для здравоохранения. Эта инициатива дополняет более широкие усилия AWS, включая программу Health Equity Initiative стоимостью 40 миллионов долларов США, направленную на использование облачных технологий для сокращения неравенства в доступе к медицинской помощи. Это событие подтверждает долгосрочную приверженность AWS масштабируемым инновациям в области цифрового здравоохранения и инклюзивной трансформации здравоохранения.

- В июле 2024 года компания Syllable, специализирующаяся на автоматизации обслуживания клиентов в сфере здравоохранения, завершила раунд финансирования серии B на сумму 28 миллионов долларов США, возглавляемый Oak HC/FT, для расширения своей платформы взаимодействия с пациентами на основе искусственного интеллекта. Компания, базирующаяся в Сан-Хосе, штат Калифорния, использует искусственный интеллект для обработки большого количества запросов от пациентов с помощью голосовых помощников, которые управляют такими задачами, как запись на прием и поиск врачей, прежде чем перенаправлять звонки операторам. Это финансирование поддерживает растущее внедрение решений для контакт-центров на основе ИИ для повышения операционной эффективности и улучшения качества обслуживания пациентов в медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.