Global Healthcare Data Informatics Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.81 Billion

USD

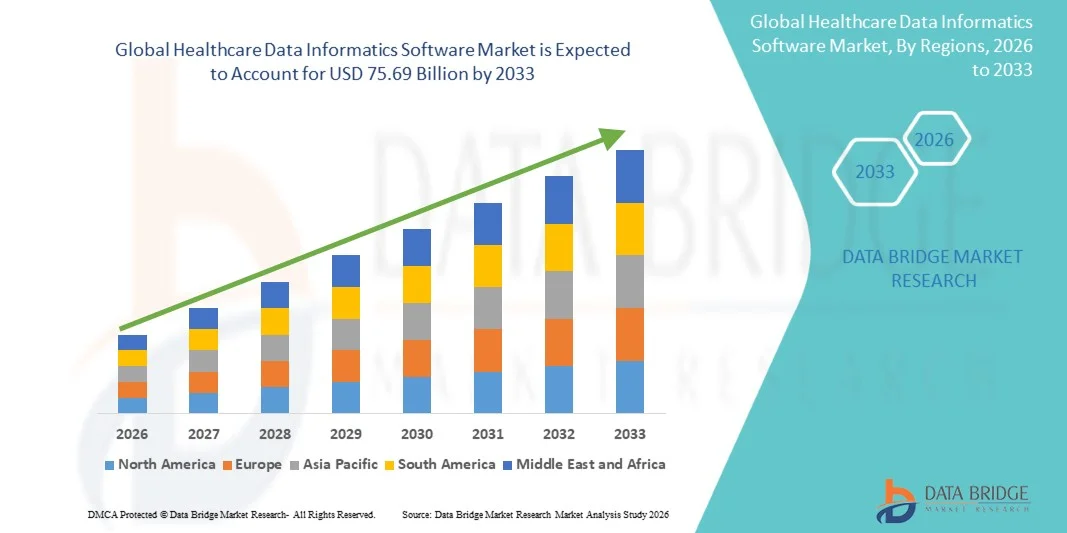

75.69 Billion

2025

2033

USD

33.81 Billion

USD

75.69 Billion

2025

2033

| 2026 –2033 | |

| USD 33.81 Billion | |

| USD 75.69 Billion | |

| % | |

|

Global Healthcare Data Informatics Software Market Segmentation, By Application (Hospital Information System, Pharmacy Information System, Laboratory Information System, Revenue Cycle Management and Medical Imaging Information System), Deployment (Web-Based, On-Premise and Cloud Based), End-User (Hospital, Diagnostic Centers, Academic and Research Institute) - Industry Trends and Forecast to 2033

Рынок программного обеспечения Healthcare Data InformaticsОбзор

Рынок программного обеспечения для информатики данных в здравоохранении был оценен как33,81 млрд долларов США в 2025 годуи, по прогнозам, достигнет75,69 млрд долларов к 2033 годуРастущий в aCAGR 10,60% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим внедрением цифровых технологий здравоохранения, растущим спросом на эффективное управление данными здравоохранения и расширением использования передовой аналитики в системах здравоохранения. Растущие инвестиции в электронные медицинские записи (EHR), платформы управления здравоохранением населения, системы поддержки клинических решений и решения по совместимости здравоохранения ускоряют внедрение программного обеспечения для информатики медицинских данных во всем мире.

Растущий объем медицинских данных, полученных из больниц, клиник, диагностических лабораторий, носимых устройств и телемедицинских платформ, в сочетании со строгими нормативными требованиями к управлению данными и безопасности пациентов, заставляет поставщиков медицинских услуг и плательщиков внедрять передовые информационные решения. Облачные платформы медицинской информатики, инструменты аналитики на основе искусственного интеллекта и интегрированные системы управления данными все чаще заменяют традиционные бумажные и фрагментированные рабочие процессы данных, предлагая улучшенную операционную эффективность, улучшенное принятие клинических решений, лучшие результаты лечения пациентов и оптимизированную доставку медицинских услуг. Кроме того, растущий акцент на ценностном уходе, точной медицине и аналитике медицинских данных в режиме реального времени способствует расширению рынка программного обеспечения Healthcare Data Informatics.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения Healthcare Data Informatics с самой большой долей дохода в 39,14% в 2025 году, чему способствовало широкое внедрение электронных медицинских записей (EHR), передовая ИТ-инфраструктура здравоохранения, растущие инициативы по цифровизации здравоохранения и сильные инвестиции в решения для анализа данных и взаимодействия.

- Сегмент On-Premise доминировал на рынке.Доля 18% в 2025 годуЭто обусловлено высоким спросом со стороны крупных больниц и государственных учреждений здравоохранения, требующих высокой безопасности данных.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 10,2% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост инвестиций в ИТ-отрасли здравоохранения, расширение внедрения цифровых платформ здравоохранения и правительственные инициативы, способствующие интеграции данных здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент развертывания на основе облачных вычислений, по прогнозам, будет самой быстрорастущей категорией, регистрирующей CAGR в 10,8% в течение прогнозируемого периода, что отражает растущий спрос на масштабируемые, экономически эффективные и удаленно доступные решения для управления данными здравоохранения.

- Сегмент больниц доминирует в категории конечных пользователей с долей выручки 48,27% в 2025 году, чему способствует растущее внедрение электронных медицинских записей, систем поддержки клинических решений, платформ взаимодействия с пациентами и инструментов аналитики здравоохранения.

- Сегмент приложений для управления циклом доходов (RCM) демонстрирует сильный рост, обусловленный увеличением внимания к оптимизации затрат на здравоохранение, автоматизации управления претензиями, повышению точности выставления счетов и эффективности возмещения.

- В 2025 году на долю On-Premise приходилось 42,63% рынка, предпочитаемого крупными организациями здравоохранения и больничными сетями, требующими усиления контроля над конфиденциальной информацией о пациентах, соблюдения нормативных требований и безопасности данных.

- Ожидается, что сегмент академического и исследовательского института станет одной из самых быстрорастущих категорий конечных пользователей, чему будет способствовать растущее использование платформ медицинской информатики для клинических исследований, исследований здоровья населения, создания реальных доказательств и инициатив в области точной медицины.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 33,81 млрд.

- Ожидаемая рыночная стоимость (2033): 75,69 млрд долларов США

- Прогноз CAGR (2026–2033): 10,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок программного обеспечения данных здравоохраненияСегментация

|

Атрибуты |

Программное обеспечение Healthcare Data InformaticsОбзор рынка |

|

Сегменты покрыты |

•С помощью приложения:Информационная система больницы, информационная система фармации, лабораторная информационная система, управление циклом доходов и информационная система медицинской визуализации •При развертывании:Web-Based, On-Premise и Cloud-Based •Конечный пользователь:Больницы, диагностические центры, академические и исследовательские институты и другие. |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Epic Systems Corporation (США) |

|

Рыночные возможности |

Расширение систем поддержки клинических решений на основе ИИ Растущее внедрение облачных платформ данных здравоохранения Растущий спрос на оперативную совместимость и интегрированные информационные системы здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка программного обеспечения для медицинских данных

Тенденция: ускоренная цифровая трансформация систем здравоохранения и принятие клинических решений на основе данных

Рынок программного обеспечения Healthcare Data Informatics демонстрирует значительный рост благодаря быстрой цифровой трансформации систем здравоохранения и растущей зависимости от принятия клинических решений, основанных на данных. Поставщики медицинских услуг все чаще используют информационные платформы для интеграции записей пациентов, лабораторных результатов, данных визуализации и информации о аптеках в единые цифровые экосистемы. Растущее проникновение электронных медицинских записей (EHR), рамок взаимодействия и аналитики медицинских данных в режиме реального времени улучшает координацию ухода, уменьшает медицинские ошибки и повышает операционную эффективность в больницах и диагностических центрах. Кроме того, интеграция искусственного интеллекта (ИИ), прогнозной аналитики и машинного обучения в информационные платформы здравоохранения позволяет раннее выявление заболеваний, персонализированное планирование лечения и управление здоровьем населения в масштабе.

Динамика рынка программного обеспечения Healthcare Data Informatics

Ключевой драйвер рынка: растущий спрос на интегрированные системы здравоохранения и ценностно-ориентированные модели ухода

Основным драйвером рынка программного обеспечения Healthcare Data Informatics является растущий спрос на интегрированные системы здравоохранения, которые поддерживают предоставление услуг на основе ценности. Организации здравоохранения переходят от фрагментированных систем учета к централизованным платформам, таким как информационные системы больниц (HIS), лабораторные информационные системы (LIS) и фармацевтические информационные системы (PIS), что позволяет беспрепятственно обмениваться данными между клиническими отделениями. По данным Всемирной организации здравоохранения, цифровые технологии здравоохранения становятся необходимыми для укрепления устойчивости системы здравоохранения и улучшения доступа к качественному уходу во всем мире. Правительства и поставщики медицинских услуг вкладывают значительные средства в цифровую инфраструктуру для улучшения результатов лечения пациентов, снижения административного бремени и оптимизации расходов на здравоохранение. Принятие решений по управлению налоговым циклом (RCM) также растет, поскольку медицинские учреждения стремятся повысить точность выставления счетов, эффективность обработки претензий и финансовую прозрачность. Кроме того, растущая распространенность хронических заболеваний, растущее население пациентов и растущий спрос на клинические данные в режиме реального времени еще больше ускоряют внедрение программного обеспечения для медицинской информатики в больницах и диагностических центрах.

Ключевые ограничения/вызовы: риски безопасности данных, проблемы совместимости и высокие затраты на внедрение

Существенной проблемой на рынке программного обеспечения для информатики данных здравоохранения является сложность интеграции данных, риски кибербезопасности и высокие затраты на внедрение. Системы медицинской информатики управляют высокочувствительными данными пациентов, что делает их основной целью для кибератак и утечек данных. Обеспечение соблюдения правил защиты данных и поддержание безопасной совместимости в нескольких системах здравоохранения остается серьезной проблемой.

Кроме того, интеграция устаревших больничных систем с современными облачными платформами часто требует существенного обновления инфраструктуры и настройки, что увеличивает общие затраты на развертывание. Небольшие больницы и диагностические центры могут столкнуться с финансовыми и техническими барьерами при принятии передовых решений в области информатики. Другой ключевой проблемой является отсутствие стандартизированных форматов данных в медицинских учреждениях, что ограничивает беспрепятственный обмен данными и снижает эффективность системы. Нехватка квалифицированных ИТ-специалистов в сфере здравоохранения еще больше осложняет внедрение и долгосрочное управление системой, особенно в развивающихся регионах.

Ключевые возможности рынка: расширение облачных платформ здравоохранения с поддержкой ИИ и прогнозная аналитика

Интеграция искусственного интеллекта (ИИ), облачных вычислений и прогнозной аналитики представляет собой важную возможность для роста рынка программного обеспечения Healthcare Data Informatics. Информатические платформы на базе ИИ могут анализировать крупномасштабные наборы данных пациентов для выявления моделей заболеваний, прогнозирования реадмиссии в больницы и поддержки инициатив в области точной медицины.

Например, организации здравоохранения все чаще внедряют облачные электронные системы медицинских записей, которые позволяют в режиме реального времени обмениваться данными между больницами, лабораториями и аптеками. Рост телемедицины и дистанционного мониторинга пациентов еще больше увеличил спрос на масштабируемые и совместимые платформы данных. Кроме того, интеграция медицинской информатики с носимыми устройствами и технологиями Интернета медицинских вещей (IoMT) обеспечивает постоянный мониторинг пациентов и проактивное лечение заболеваний. Ожидается, что увеличение инвестиций в цифровую инфраструктуру здравоохранения в Северной Америке и Азиатско-Тихоокеанском регионе, наряду с государственными программами модернизации здравоохранения, создадут значительные возможности для роста рынка программного обеспечения для информационных технологий здравоохранения в течение прогнозируемого периода.

Сфера охвата рынка программного обеспечения данных здравоохранения

Информатика данных здравоохранения Рынок программного обеспечения сегментируется на основе приложений, развертывания и конечного пользователя.

- С помощью приложения

На основе применения рынок программного обеспечения для информатики данных здравоохранения подразделяется на информационную систему больниц, информационную систему аптек, лабораторную информационную систему, управление циклом доходов и информационную систему медицинской визуализации. Сегмент больничных информационных систем доминировал на рынке.38,62% в 2025 годуЭто обусловлено крупномасштабной цифровой трансформацией больниц и растущим внедрением интегрированных электронных медицинских карт (EHR). Больницы быстро внедряют решения HIS для оптимизации регистрации, приема, выписки и клинических рабочих процессов. Растущий спрос на централизованное управление данными пациентов еще больше усиливает доминирование сегмента. Растущие инициативы по цифровизации здравоохранения со стороны правительств ускоряют принятие. Растущая потребность в совместимости между департаментами улучшает проникновение HIS. Интеграция с системами поддержки клинических решений на основе ИИ повышает эффективность. Расширение умных больниц и цифровой инфраструктуры здравоохранения способствует росту. Увеличение нагрузки на пациентов в больницах стимулирует спрос на автоматизацию. Сокращение расходов на административные процессы способствует дальнейшему принятию. Сильное присутствие поставщиков и постоянное обновление программного обеспечения укрепляют лидерство на рынке.

Ожидается, что сегмент информационной системы медицинской визуализации будет наблюдать самый быстрый рост.CAGR 7,4% с 2026 по 2033 годЭто обусловлено растущим спросом на передовые диагностические решения для визуализации. Растущая распространенность рака, неврологических и сердечно-сосудистых заболеваний подпитывает усыновление. Растущее использование аналитики изображений на основе ИИ повышает точность диагностики. Интеграция с PACS и облачными платформами обработки изображений расширяет доступность. Больницы и диагностические центры инвестируют в системы визуализации с высоким разрешением. Растущий спрос на раннее выявление заболеваний поддерживает рост. Технологические достижения в области МРТ, КТ и рентгеновской информатики расширяют возможности. Растущее внедрение телерадиологии расширяет охват рынка. Растущие расходы на здравоохранение способствуют развитию инфраструктуры. Спрос на анализ изображений в реальном времени значительно возрастает. Расширение рабочих процессов радиологии с поддержкой ИИ ускоряет внедрение. Непрерывные инновации в программном обеспечении обработки изображений стимулируют долгосрочный рост.

- путем развертывания

На основе развертывания рынок программного обеспечения для информатики данных здравоохранения подразделяется на веб-ориентированные, локальные и облачные решения. Сегмент On-Premise доминировал на рынке.42,18% в 2025 годуЭто обусловлено высоким спросом со стороны крупных больниц и государственных учреждений здравоохранения, требующих высокой безопасности данных. Медицинские работники предпочитают локальные системы для полного контроля данных о пациентах. Строгие нормативные требования поддерживают принятие. Ограниченная облачная инфраструктура в развивающихся регионах усиливает спрос. Интеграция с существующими больничными ИТ-системами проще в локальных моделях. Высокая надежность и низкая производительность задержки являются ключевыми преимуществами. Больницы, обрабатывающие конфиденциальные данные пациентов, предпочитают локализованное хранение. Долгосрочный контроль затрат является еще одним фактором, способствующим принятию. Созданная ИТ-инфраструктура в крупных больницах расширяет использование. Сильные проблемы кибербезопасности поддерживают предпочтение локальных систем. Поставщики продолжают улучшать локальные возможности для гибридной совместимости.

Ожидается, что сегмент облачных вычислений станет свидетелем самого быстрого роста.CAGR 8,1% с 2026 по 2033 годЭто обусловлено быстрым внедрением цифровых экосистем здравоохранения. Растущий спрос на удаленные медицинские услуги ускоряет внедрение облачных технологий. Облачные платформы обеспечивают доступ к данным в режиме реального времени на нескольких объектах. Растущее использование телемедицины значительно повышает спрос. Более низкие первоначальные затраты на инфраструктуру поддерживают внедрение в небольших больницах. Интеграция ИИ и аналитики больших данных расширяет возможности облачных вычислений. Масштабируемость и гибкость являются основными преимуществами облачного развертывания. Правительства продвигают цифровизацию здравоохранения на основе облачных вычислений. Взаимодействие между системами здравоохранения улучшается благодаря облачной интеграции. Растущая потребность в аварийном восстановлении и резервном копировании данных поддерживает спрос. Расширение мобильных медицинских приложений способствует расширению экосистем. Постоянные обновления программного обеспечения повышают эффективность системы.

- конечным пользователем

На базе конечного пользователя рынок программного обеспечения для информатики данных здравоохранения подразделяется на больницы, диагностические центры, академические и исследовательские институты и другие. Сегмент госпиталей доминировал на рынке.45,73% в 2025 годуЭто обусловлено высоким притоком пациентов и широким использованием цифровых систем здравоохранения. Больницы ежедневно генерируют большие объемы клинических и административных данных. Утверждение систем EHR и HIS широко распространено в больничных сетях. Растущая потребность в комплексном оказании медицинской помощи способствует росту. Больницы вкладывают значительные средства в аналитику здравоохранения, основанную на ИИ. Спрос на операционную эффективность стимулирует внедрение программного обеспечения. Регулятивное давление на цифровой учет увеличивает проникновение. Расширение многопрофильных больниц стимулирует их использование. Необходимость мониторинга пациентов в режиме реального времени усиливает спрос. Интеграция с диагностическими и аптечными системами улучшает рабочие процессы. Сильное финансирование оцифровки больниц поддерживает доминирование.

Ожидается, что сегмент диагностических центров станет свидетелем самого быстрого роста.CAGR 7,8% с 2026 по 2033 годЭто обусловлено ростом объемов диагностических тестов во всем мире. Растущая распространенность хронических заболеваний повышает спрос на передовую диагностику. Быстро расширяется внедрение автоматизированных лабораторных информационных систем. Диагностические инструменты на основе ИИ повышают точность и эффективность. Рост профилактического здравоохранения поддерживает раннее выявление заболеваний. Растущий спрос на патологические и радиологические услуги ускоряет их внедрение. Интеграция облачных систем отчетности повышает эффективность рабочего процесса. Увеличение амбулаторного тестирования стимулирует расширение диагностического центра. Спрос на отчетность в реальном времени усиливает использование программного обеспечения. Технологические достижения в области визуализации и автоматизации лабораторий стимулируют рост. Расширение независимых диагностических цепочек способствует проникновению на рынок. Постоянные инновации в области диагностической информатики способствуют долгосрочному расширению.

Healthcare Data Informatics Software Market Региональный анализ

Северная Америка доминировала на рынке программного обеспечения Healthcare Data Informatics и составляла наибольшую долю доходов.39,14% в 2025 году, поддерживаемый широким распространением электронных медицинских записей (EHR), передовой ИТ-инфраструктурой здравоохранения, растущими инициативами по цифровизации здравоохранения и сильными инвестициями в решения для анализа данных и взаимодействия. Регион пользуется преимуществами высокоразвитых больничных сетей, раннего внедрения цифровых платформ здравоохранения и сильной нормативной базы, способствующей стандартизации и интеграции данных здравоохранения. Растущий спрос на поддержку клинических решений в режиме реального времени, прогнозную аналитику и предоставление медицинской помощи на основе ценности продолжает укреплять лидерство Северной Америки на мировом рынке.

U.S. Healthcare Data Informatics Software Market

Информатика данных здравоохранения США Рынок программного обеспечения демонстрирует сильный рост благодаря быстрому расширению электронных систем медицинских записей, расширению использования облачных платформ здравоохранения и растущему спросу на передовые решения для клинической аналитики. Зрелая ИТ-экосистема здравоохранения страны в сочетании с активным участием ведущих поставщиков программного обеспечения и поставщиков медицинских услуг стимулирует широкомасштабное внедрение решений для интеграции данных и взаимодействия. Кроме того, растущий акцент на сокращении расходов на здравоохранение, улучшении результатов лечения пациентов и улучшении управления здравоохранением населения ускоряет рост рынка в больницах, клиниках и диагностических центрах.

Europe Healthcare Data Informatics Software Market

Информатика данных здравоохранения Европы Рынок программного обеспечения остается основным источником глобальных доходов, что обусловлено сильными правительственными инициативами в области цифрового здравоохранения, увеличением программ модернизации здравоохранения и широким внедрением совместимых информационных систем здравоохранения. В регионе наблюдается рост внедрения электронных медицинских карт, лабораторных информационных систем и платформ управления аптеками в учреждениях здравоохранения. Растущее внимание к соблюдению конфиденциальности данных, трансграничному обмену данными в области здравоохранения и цифровой трансформации систем общественного здравоохранения продолжает поддерживать устойчивое расширение рынка по всей Европе.

Великобритания Healthcare Data Informatics Software Market Insight

Информатика данных здравоохранения Великобритании Рынок программного обеспечения переживает устойчивый рост, поддерживаемый национальными цифровыми программами здравоохранения, растущим внедрением интегрированных информационных систем больниц и растущим использованием аналитических платформ здравоохранения. Сильные инвестиции в инициативы цифровой трансформации NHS и растущий спрос на эффективные системы управления данными пациентов способствуют расширению рынка. Кроме того, растущая интеграция инструментов поддержки клинических решений на основе ИИ повышает эффективность предоставления медицинских услуг по всей стране.

Германия Healthcare Data Informatics Software Market Insight

Немецкая информатика данных здравоохранения Рынок программного обеспечения неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, растущей цифровизации больничных систем и растущему внедрению передовых медицинских информационных технологий. Больницы и диагностические центры все чаще внедряют интегрированные платформы данных для улучшения клинических рабочих процессов, управления пациентами и соблюдения нормативных требований. Постоянные инвестиции в модернизацию информационных технологий в здравоохранении и стандарты совместимости способствуют дальнейшему росту рынка в Германии.

Asia-Pacific Healthcare Data Informatics Software Market

Азиатско-Тихоокеанская информатика данных здравоохранения Ожидается, что рынок программного обеспечения будет наблюдать самый быстрый рост, регистрируяCAGR 10,2% с 2026 по 2033 годПодпитываемый расширением инфраструктуры здравоохранения, растущими инвестициями в ИТ в области здравоохранения, растущим внедрением цифровых платформ здравоохранения и правительственными инициативами, способствующими интеграции данных здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии. Быстрая урбанизация, рост населения пациентов и растущий спрос на доступные медицинские услуги еще больше ускоряют внедрение решений в области информатики здравоохранения во всем регионе.

Japan Healthcare Data Informatics Software Market

Японская информатика данных здравоохранения Рынок программного обеспечения демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, растущему внедрению цифровых технологий в здравоохранении и сильному акценту на точную медицину и уход за стареющим населением. Больницы и поставщики медицинских услуг все чаще используют интегрированные платформы данных для более эффективного управления записями пациентов, диагностическими данными и рабочими процессами лечения. Кроме того, растущее использование аналитики здравоохранения на основе ИИ улучшает принятие клинических решений и операционную эффективность.

China Healthcare Data Informatics Software Market

Китайская информатика данных здравоохранения Рынок программного обеспечения быстро растет, что обусловлено крупномасштабными программами оцифровки здравоохранения, растущим внедрением электронных медицинских записей и сильной государственной поддержкой инициатив в области умного здравоохранения. Расширение больничных сетей, рост инвестиций в ИТ-инфраструктуру здравоохранения и растущий спрос на клинические решения, основанные на данных, значительно стимулируют рост рынка. Кроме того, все большее внимание уделяется доступности здравоохранения и модернизации систем, что делает Китай одним из самых быстрорастущих рынков в мире.

Доля рынка программного обеспечения Healthcare Data Informatics

Информатика данных здравоохранения Индустрия программного обеспечения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Корпорация Oracle (США)

- Cerner Corporation (США)

- Корпорация McKesson (США)

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Корпорация IBM (США)

- Allscripts Healthcare Solutions (США)

- Athenahealth Inc. (США)

- Philips Healthcare (Нидерланды)

- Cognizant Technology Solutions (США)

- Optum Inc. (США)

- Intersystems Corporation (США)

- Meditech (Medical Information Technology Inc.) (США)

- NextGen Healthcare Inc. (США)

- eClinicalWorks (США)

- Veradigm Inc. (США)

- Изменение здравоохранения (США)

- Dedalus Group (Италия)

- Agfa HealthCare (Бельгия)

- Koninklijke Philips N.V. (Нидерланды)

- Fujitsu Limited (Япония)

- NEC Corporation (Япония)

- Wipro Limited (Индия)

- Tata Consultancy Services (Индия)

- Infosys Limited (Индия)

- Oracle Health (США)

- Siemens AG (Digital Health Division) (Германия)

- GE HealthCare (Цифровые решения)

- SAP SE (Германия)

Последние разработки на рынке программного обеспечения для данных здравоохранения

- В декабре 2021 года Oracle объявила о приобретении Cerner примерно за 28,3 млрд долларов, что стало одной из крупнейших в истории сделок в области ИТ в области здравоохранения. Приобретение значительно расширило присутствие Oracle на рынке медицинской информатики и электронных медицинских записей (EHR), что позволило компании интегрировать системы клинических данных Cerner с облачной инфраструктурой. Этот шаг направлен на улучшение функциональной совместимости, возможностей анализа данных и корпоративных информационных решений в области здравоохранения в больницах и системах здравоохранения во всем мире.

- В июне 2022 года Oracle завершила приобретение Cerner, завершив интеграцию одного из крупнейших поставщиков EHR в свой портфель облачных сервисов здравоохранения. Завершение сделки укрепило позиции Oracle Health в области информатики медицинских данных, что позволило расширить облачное управление данными пациентов, системы поддержки клинических решений и аналитику здоровья населения. Интеграция также ознаменовала переход к облачным ИТ-экосистемам здравоохранения в крупных больничных сетях.

- В мае 2023 года KLAS Research сообщила о продолжающемся росте внедрения электронных медицинских записей (EHR) и информатики в здравоохранении, что обусловлено в первую очередь внедрением небольших больниц и модернизацией системы. В отчете подчеркивается, что Oracle Health зафиксировала свой первый за последние годы заметный чистый прирост больниц, обусловленный платформой CommunityWorks, в то время как больницы все больше инвестируют в модернизацию систем информатики данных для повышения эффективности клинических рабочих процессов и возможностей управления циклом доходов.

- В мае 2024 года результаты исследования KLAS показали, что Epic Systems расширила свое доминирование на рынке медицинской информатики США, достигнув значительных успехов в развертывании больниц и доли рынка неотложной помощи. Растущая консолидация систем здравоохранения и спрос на интегрированные электронные медицинские записи и аналитические платформы продолжают стимулировать внедрение передового программного обеспечения для информатики медицинских данных в крупных больничных сетях.

- В октябре 2024 года Oracle объявила о разработке электронной системы медицинских записей на базе ИИ следующего поколения, построенной независимо от устаревшей инфраструктуры Cerner. Новая платформа направлена на модернизацию информатики данных здравоохранения за счет использования искусственного интеллекта, автоматизации и облачной архитектуры для клинической документации, поддержки принятия решений и управления данными пациентов, что отражает более широкий сдвиг в отрасли в сторону программных экосистем здравоохранения, управляемых ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.