Global Healthcare Enterprise Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.33 Billion

USD

111.06 Billion

2024

2032

USD

40.33 Billion

USD

111.06 Billion

2024

2032

| 2025 –2032 | |

| USD 40.33 Billion | |

| USD 111.06 Billion | |

| % | |

Сегментация мирового рынка корпоративного программного обеспечения для здравоохранения по продуктам и услугам (управление циклом доходов (RCM), управление взаимоотношениями с клиентами (CRM), бизнес-аналитика и управление корпоративным контентом), способ доставки (локально и в облаке), конечный пользователь (поставщики медицинских услуг и плательщики медицинских услуг) — тенденции отрасли и прогноз до 2032 года.

Анализ рынка программного обеспечения для предприятий здравоохранения

По данным ВОЗ, за последние 15 лет наблюдается стабильный рост внедрения национальных систем электронных медицинских карт (ЭМК). За последние пять лет прирост составил около 46% во всем мире. Около половины стран с высоким и средним уровнем дохода внедрили национальные системы ЭМК. По данным Управления национального координатора по информационным технологиям в здравоохранении, в 2017 году примерно 9 из 10 врачей, работающих в офисах, в США, или 86%, внедрили какой-либо тип ЭМК. Примерно четыре из пяти человек (80%) внедрили сертифицированную ЭМК.

Размер рынка корпоративного программного обеспечения для здравоохранения

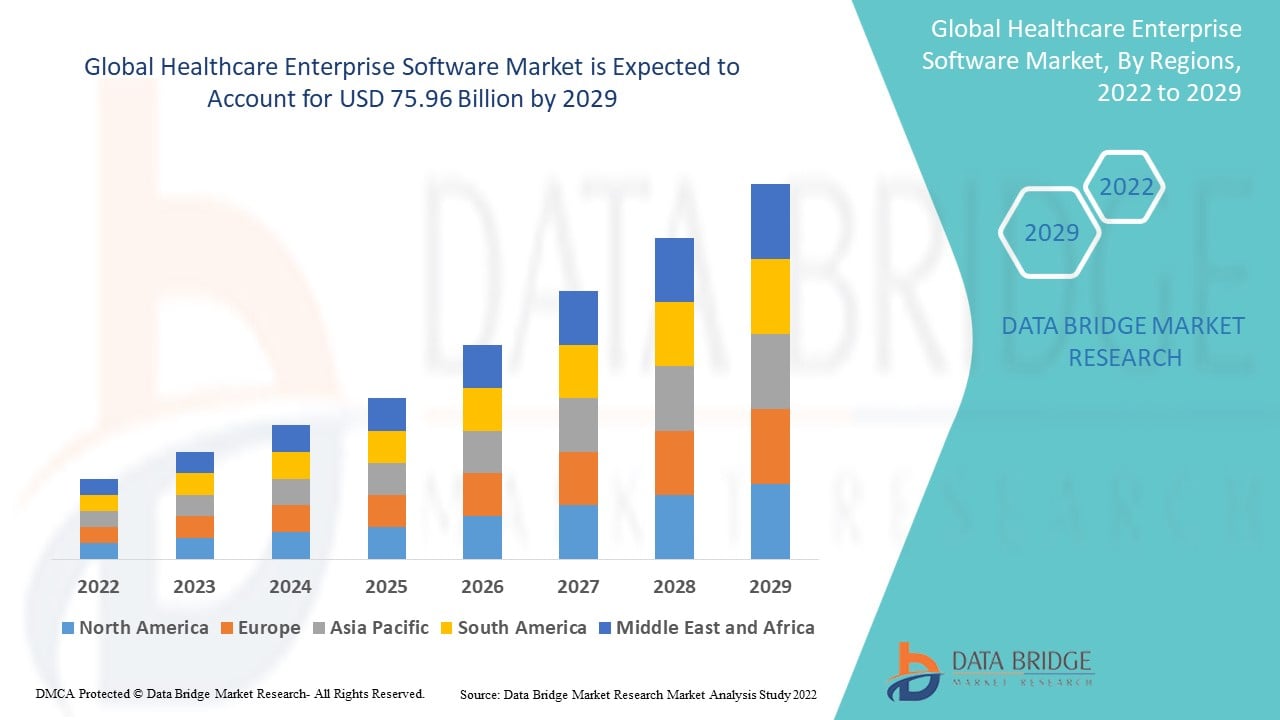

Объем мирового рынка корпоративного программного обеспечения для здравоохранения в 2024 году оценивался в 40,33 млрд долларов США и, по прогнозам, к 2032 году достигнет 111,06 млрд долларов США, при этом среднегодовой темп роста составит 13,50% в прогнозируемый период с 2025 по 2032 год.

Область отчета и сегментация рынка

|

Атрибуты |

Ключевые данные о рынке корпоративного программного обеспечения для здравоохранения |

|

Сегментация |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

MEDICAL Information Technology Inc. (США), SAP (Германия), CPSI (США), Meta (США), Elinext (США), EPIC Systems Corporation (США), INFOR (США), Cognizant (США), Oracle (США), Jag products LLC (США), Allscripts Healthcare LLC (США), Optum Inc. (США), Cerner Corporation (США), Change Healthcare (США), Koninklijke Philips NV (Нидерланды), athenahealth (США), eClinicalWorks (США) |

|

Возможности рынка |

|

Определение рынка программного обеспечения для предприятий здравоохранения

Любая медицинская программная система, разработанная для удовлетворения потребностей крупных организаций здравоохранения, таких как больницы интенсивной терапии (ACH), больницы критического доступа (CAH), психиатрические больницы или реабилитационные центры, крупные многопрофильные группы врачей и т. д., называется корпоративным медицинским программным обеспечением. Стационарное программное обеспечение, больничные информационные системы (HIS), системы управления больницами (HMS) и даже системы планирования ресурсов предприятия больниц (ERP) — все это термины, используемые для описания корпоративного медицинского программного обеспечения.

Динамика рынка корпоративного программного обеспечения для здравоохранения

Драйверы

- Растущая потребность в расширении ИТ-программного обеспечения для здравоохранения

Усиление конкуренции среди компаний, производящих фармацевтическое оборудование, в сочетании с самыми мощными программными решениями, доступными для управления здравоохранением, как ожидается, будет стимулировать рост отрасли по всему миру. В ближайшие годы растущая потребность в расширении ИТ-программного обеспечения для здравоохранения, повышенное внимание к безопасности стационаров и сокращению затрат, а также исследования и разработки для создания новых элементов, как ожидается, определят развитие бизнеса. С другой стороны, ожидается, что высокая стоимость программного обеспечения для сектора здравоохранения будет препятствовать росту рынка в течение всего прогнозируемого периода.

- Устойчивый рост потребности в эффективном ведении финансовых данных

RCM вносит основной вклад в рост глобального рынка корпоративного программного обеспечения и, вероятно, останется на вершине в течение прогнозируемого периода. Рост сегмента обусловлен устойчивым ростом потребности в хорошем управлении финансовыми данными и тем фактом, что многие компании внедряют финансовые корпоративные модули для повышения производительности и эффективности бизнеса. С другой стороны, услуги CRM пользуются большим спросом, поскольку они помогают фирмам оптимизировать свои операции и улучшить управление уходом за пациентами. Эти услуги также помогают снизить общие затраты и повысить общую эффективность.

- Рост детского населения

Рост численности гериатрических и педиатрических пациентов, растущая потребность в домашнем медицинском обслуживании и рост стоимости современных больничных помещений — все это способствует повышению спроса на удаленный мониторинг состояния пациентов, что, как ожидается, будет способствовать росту рынка.

Возможности

Одним из важнейших факторов роста на мировом рынке является появление прорывных технологий, которые улучшают ИТ-инфраструктуру, таких как ИИ, большие данные и развертывание IoT. В будущем растущие потребности клиентов в эффективной и действенной медицинской помощи и всплеск знаний об обновленных и современных технологиях могут стимулировать расширение рынка.

Ограничения/Проблемы

Ожидается, что рост рынка будет сдерживаться недостаточным покрытием сети, проблемами безопасности данных и другими связанными с этим проблемами.

В этом отчете о рынке корпоративного программного обеспечения для здравоохранения содержатся сведения о новых последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке корпоративного программного обеспечения для здравоохранения, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка корпоративного программного обеспечения для здравоохранения

Рынок корпоративного программного обеспечения для здравоохранения сегментирован на основе продукта, приложения и способа доставки. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Продукт

- Управление циклом доходов (RCM)

- Управление взаимоотношениями с клиентами (CRM)

- Бизнес-аналитика

- Управление корпоративным контентом

Способ доставки

- Локально

- Облачный

Приложение

- Поставщики медицинских услуг

- Плательщики здравоохранения

Региональный анализ рынка корпоративного программного обеспечения для здравоохранения

Проведен анализ рынка корпоративного программного обеспечения для здравоохранения, а также предоставлены сведения о размерах рынка и тенденциях по странам, продуктам, приложениям и способам доставки, как указано выше.

В отчете о рынке корпоративного программного обеспечения для здравоохранения рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка занимает самую значительную долю в отрасли корпоративного программного обеспечения для здравоохранения благодаря растущему применению программного обеспечения экспертами в области здравоохранения, что увеличит прирост отрасли.

Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста в мировой отрасли благодаря стремительному росту уровня осведомленности о новейшем программном обеспечении и быстрой скорости замены ручных записей в здравоохранении электронными.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка корпоративного программного обеспечения для здравоохранения

Конкурентная среда рынка корпоративного программного обеспечения для здравоохранения содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком корпоративного программного обеспечения для здравоохранения.

Лидерами рынка корпоративного программного обеспечения для здравоохранения являются:

- MEDICAL Information Technology Inc. (США)

- САП (Германия)

- CPSI (США)

- Мета (США)

- Элинекст (США)

- Корпорация EPIC Systems (США)

- ИНФОРМАЦИЯ (США)

- Cognizant (США)

- Оракул (США)

- Jag Products LLC (США)

- Allscripts Healthcare LLC (США)

- Optum Inc. (США)

- Корпорация Cerner (США)

- Изменение здравоохранения (США)

- Конинклийке Philips NV (Нидерланды)

- athenahealth (США)

- eClinicalWorks (США)

Последние разработки на рынке корпоративного программного обеспечения для здравоохранения

- Январь 2022 г. — TigerConnect, поставщик программного обеспечения для совместной работы в сфере здравоохранения, получил инвестиции в размере 300 млн долларов США от Vista Equity Partners для дальнейшего улучшения своей платформы. Более 7000 компаний в сфере здравоохранения используют программные технологии TigerConnect, соответствующие HIPAA. Такой подход улучшает коммуникацию между группами по уходу, позволяя поставщикам услуг предоставлять более качественную помощь пациентам и при этом снижать расходы.

- Январь 2022 г. — Stryker объявила о планах купить Vocera Communications за 2,97 млрд долларов США, что положит начало волне слияний и поглощений в сфере Medtech в 2022 г. Vocera фокусируется на системах рабочего процесса и коммуникации, а также программном обеспечении для поставщиков медицинских услуг, таких как клиники и больницы, что позволяет расширить обмен данными пациентов посредством внутренних коммуникаций и коммуникаций между пациентами и врачами. Компания также производит умные носимые гаджеты для медицинских работников и приложения для смартфонов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.