Global Healthcare Finance Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

141.19 Billion

USD

269.17 Billion

2025

2033

USD

141.19 Billion

USD

269.17 Billion

2025

2033

| 2026 –2033 | |

| USD 141.19 Billion | |

| USD 269.17 Billion | |

| % | |

|

Сегментация мирового рынка решений в области финансирования здравоохранения по типу оборудования (диагностическое/визуализационное оборудование, специализированные кровати, хирургические инструменты, дезинфекционное оборудование и ИТ-оборудование), медицинским учреждениям (больницы и системы здравоохранения, амбулаторные центры визуализации, амбулаторные хирургические центры, врачебные практики и амбулаторные клиники, диагностические лаборатории, клиники неотложной помощи, учреждения квалифицированного сестринского ухода, аптеки и другие), услугам (финансирование оборудования и технологий, финансирование оборотного капитала, решения по проектному финансированию и корпоративное кредитование) — тенденции отрасли и прогноз до 2033 года.

Размер рынка решений в области финансирования здравоохранения

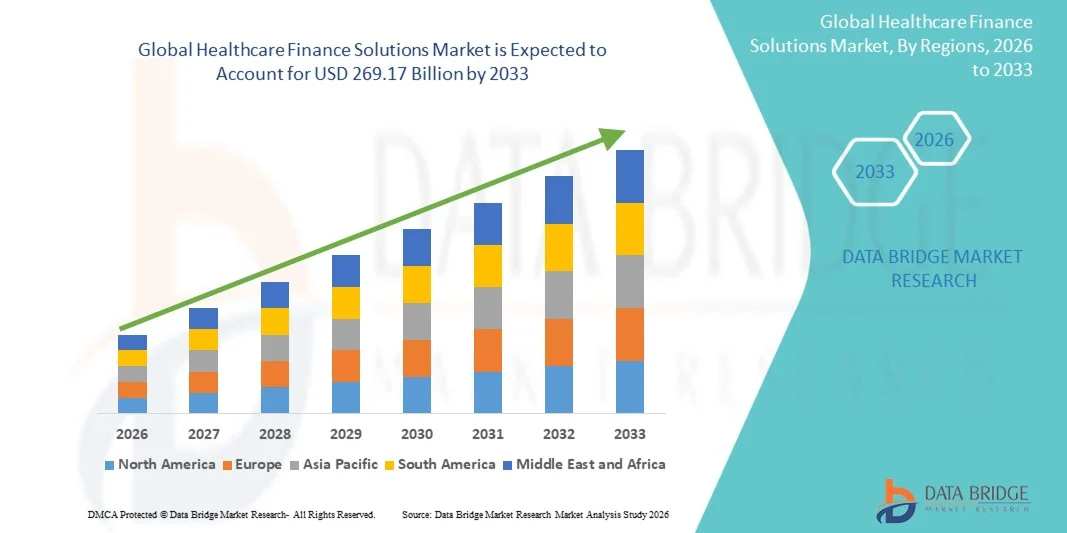

- Объем мирового рынка решений для финансирования здравоохранения в 2025 году оценивался в 141,19 млрд долларов США и, как ожидается, достигнет 269,17 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на эффективное финансовое управление в медицинских организациях, а также растущей необходимостью оптимизации выставления счетов, обработки заявок и управления циклом получения доходов в больницах и медицинских учреждениях.

- Кроме того, растущее давление с целью снижения затрат на здравоохранение, повышения операционной эффективности и улучшения прозрачности финансовых операций стимулирует внедрение передовых решений в области финансирования здравоохранения. Эти факторы ускоряют распространение решений в сфере финансирования здравоохранения, тем самым значительно способствуя росту рынка.

Анализ рынка решений в области финансирования здравоохранения

- Решения в области финансового управления здравоохранением, включающие программное обеспечение и услуги для управления циклом получения доходов, выставления медицинских счетов, обработки заявок, управления платежами и финансовой аналитики, становятся все более важными для поставщиков и плательщиков медицинских услуг, позволяя повысить финансовую эффективность, снизить административную нагрузку и обеспечить точное возмещение расходов в больницах, клиниках и системах здравоохранения.

- Растущий спрос на решения в области финансирования здравоохранения в первую очередь обусловлен увеличением сложности систем выставления счетов в здравоохранении, ростом расходов на здравоохранение и растущей потребностью в автоматизации и цифровой трансформации финансовых операций в медицинских организациях.

- Северная Америка доминировала на рынке решений для финансового управления в здравоохранении, занимая наибольшую долю выручки в 41,6% в 2025 году . Это объясняется развитой инфраструктурой здравоохранения, ранним внедрением цифровых финансовых платформ и сильным присутствием крупных поставщиков ИТ-решений для здравоохранения. В США наблюдается значительный рост внедрения решений для финансового управления в здравоохранении в больницах и страховых компаниях с целью повышения эффективности цикла получения доходов и управления соответствием нормативным требованиям.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для финансового управления в здравоохранении, чему способствуют расширение инфраструктуры здравоохранения, увеличение инвестиций в ИТ-системы здравоохранения, быстрая цифровизация работы больниц и растущий спрос на эффективные решения для финансового управления в развивающихся странах.

- В 2025 году сегмент больниц и систем здравоохранения занимал наибольшую долю рынка по выручке, составляющую 46,8%, что обусловлено их значительными потребностями в инфраструктуре и высоким спросом на медицинское оборудование и модернизацию технологий.

Обзор отчета и сегментация рынка решений в области финансирования здравоохранения

|

Атрибуты |

Ключевые рыночные тенденции в сфере финансовых решений для здравоохранения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Siemens Financial Services (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка решений в области финансирования здравоохранения

« Цифровая трансформация и автоматизация финансовых операций в здравоохранении »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке решений для финансового управления в здравоохранении является растущая цифровая трансформация финансовых процессов в больницах, клиниках и системах здравоохранения. Медицинские организации все чаще внедряют передовые платформы финансового управления для оптимизации выставления счетов, обработки заявок, управления циклом доходов и финансовой отчетности, повышая операционную эффективность и снижая административную нагрузку.

- Например, многие больницы и медицинские учреждения внедряют интегрированные платформы для управления финансами в сфере здравоохранения, которые позволяют автоматизировать процессы обработки заявок и выставления счетов, что помогает сократить количество ошибок и ускорить сроки возмещения расходов. Эти решения помогают медицинским учреждениям управлять большими объемами финансовых транзакций, обеспечивая при этом соответствие сложным нормативным требованиям.

- Интеграция анализа данных и автоматизации в решения для финансового управления в здравоохранении позволяет медицинским учреждениям получать более глубокое понимание финансовых показателей, тенденций доходов и операционных неэффективностей. Медицинские учреждения могут использовать инструменты прогнозной аналитики для прогнозирования потоков доходов, выявления закономерностей отказов в выплатах и оптимизации стратегий возмещения расходов.

- Растущее внедрение облачных платформ финансового управления также повышает доступность и масштабируемость для медицинских организаций. Развертывание в облаке обеспечивает мониторинг финансовых данных в режиме реального времени, оптимизированное взаимодействие между отделами и безопасное хранение финансовых записей, помогая медицинским учреждениям поддерживать прозрачность и оперативный контроль.

- Переход к более интегрированным и основанным на данных системам финансового управления меняет подход медицинских учреждений к управлению доходами и административными процессами. В условиях растущего финансового давления на системы здравоохранения организации отдают приоритет решениям, повышающим финансовую прозрачность и позволяющим более стратегически распределять ресурсы.

- В больницах, специализированных клиниках и диагностических центрах растет спрос на решения для управления финансами в сфере здравоохранения, которые поддерживают автоматизированное выставление счетов, оптимизацию цикла получения доходов и финансовую аналитику, поскольку медицинские учреждения стремятся повысить операционную эффективность и обеспечить финансовую устойчивость.

Динамика рынка решений в области финансирования здравоохранения

Водитель

« Рост расходов на здравоохранение и усложнение управления циклом получения доходов »

- Рост глобальных расходов на здравоохранение и усложнение систем возмещения затрат являются основными факторами, способствующими все более широкому внедрению решений в области финансового управления здравоохранением. Медицинские учреждения сталкиваются с растущей административной нагрузкой, связанной с выставлением счетов, обработкой страховых претензий и соблюдением нормативных требований, что стимулирует внедрение передовых систем финансового управления.

- Например, медицинские учреждения внедряют комплексные решения для управления циклом получения доходов, которые упрощают выставление счетов пациентам, подачу заявок на возмещение и сверку платежей, позволяя поставщикам медицинских услуг повысить эффективность сбора доходов и сократить административные задержки.

- По мере расширения систем здравоохранения и увеличения числа пациентов ручное управление финансовыми операциями становится неэффективным и чреватым ошибками. Решения в области финансового управления здравоохранением помогают организациям автоматизировать финансовые процессы, сократить количество отказов в выплатах и обеспечить более быстрое возмещение от страховых компаний.

- Кроме того, растущее внедрение электронных медицинских карт (ЭМК) и цифровых платформ здравоохранения увеличивает спрос на интегрированные системы финансового управления, которые могут беспрепятственно связывать клинические данные с процессами выставления счетов и возмещения расходов.

- Необходимость повышения финансовой прозрачности, эффективного управления затратами и оптимизации получения доходов побуждает больницы и медицинские учреждения инвестировать в передовые платформы финансового управления в здравоохранении, которые способствуют долгосрочной финансовой стабильности.

Сдержанность/Вызов

« Высокие затраты на внедрение и проблемы с безопасностью данных »

- Высокие затраты на внедрение и обслуживание передовых решений в области финансового управления в здравоохранении представляют собой серьезную проблему для роста рынка, особенно для малых и средних медицинских учреждений. Внедрение сложных платформ финансового управления часто требует значительных инвестиций в ИТ-инфраструктуру, лицензирование программного обеспечения и обучение персонала.

- Например, небольшие медицинские учреждения могут столкнуться с финансовыми ограничениями при внедрении комплексных платформ управления доходами, что ограничивает их возможности по полному освоению передовых технологий в сфере финансового управления здравоохранением.

- Кроме того, проблемы, связанные с конфиденциальностью данных и безопасностью финансовых данных, остаются серьезной проблемой в экосистеме финансирования здравоохранения. Платформы финансирования здравоохранения хранят конфиденциальную информацию о выставленных пациентам счетах, страховые записи и финансовые данные, что делает их потенциальными целями для киберугроз и утечек данных.

- Медицинские организации должны обеспечить строгое соблюдение правил защиты данных в сфере здравоохранения и внедрить надежные меры кибербезопасности для защиты конфиденциальной финансовой информации и информации о пациентах от несанкционированного доступа.

- Решение этих проблем с помощью экономически эффективных моделей решений, усовершенствованных систем кибербезопасности и масштабируемых облачных платформ будет иметь решающее значение для более широкого внедрения решений в области финансирования здравоохранения и обеспечения устойчивого роста рынка.

Обзор рынка решений в области финансирования здравоохранения

Рынок сегментирован по типу оборудования, медицинским учреждениям и услугам.

• С помощью оборудования

Рынок решений для финансирования здравоохранения сегментируется по типу оборудования на диагностическое/визуализационное оборудование, специализированные кровати, хирургические инструменты, оборудование для дезинфекции и ИТ-оборудование. Сегмент диагностического/визуализационного оборудования занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, что обусловлено высокой стоимостью современных систем визуализации, таких как МРТ, КТ-сканеры и ультразвуковые аппараты, требующих финансовой поддержки. Медицинские учреждения все чаще полагаются на финансовые решения для приобретения современных диагностических технологий без крупных первоначальных инвестиций. Больницы и диагностические центры предпочитают гибкие структуры финансирования, позволяющие модернизировать оборудование, сохраняя при этом стабильность денежных потоков. Рост распространенности хронических заболеваний и увеличение спроса на раннюю диагностику также стимулируют инвестиции в технологии визуализации. Медицинские учреждения сосредоточены на расширении своих диагностических возможностей для улучшения результатов лечения пациентов и повышения операционной эффективности. Финансовые организации поддерживают модели лизинга и рассрочки, которые обеспечивают более легкий доступ к дорогостоящему оборудованию. Технологические достижения в области визуализации, включая диагностику на основе искусственного интеллекта и цифровые радиологические системы, еще больше стимулируют медицинские учреждения инвестировать в новое оборудование. Небольшие и средние больницы особенно зависят от финансирования приобретения оборудования для модернизации своей инфраструктуры. Государственные инициативы, направленные на расширение диагностической инфраструктуры, также способствуют росту этого сегмента. Расширение партнерских отношений между финансовыми учреждениями и производителями медицинского оборудования еще больше повышает доступность финансирования. Неизменный спрос на высокоточную диагностику обеспечивает устойчивое доминирование этого сегмента на рынке решений в области финансирования здравоохранения.

Ожидается, что сегмент ИТ-оборудования продемонстрирует самый быстрый темп роста — 20,9% в год в период с 2026 по 2033 год, чему способствует быстрая цифровая трансформация систем здравоохранения во всем мире. Медицинские организации все чаще инвестируют в ИТ-инфраструктуру, такую как системы электронных медицинских карт (ЭМК), больничные информационные системы и облачные платформы управления данными. Финансовые решения помогают медицинским учреждениям внедрять передовые цифровые инструменты, не нарушая их капитальные бюджеты. Растущая важность анализа данных в здравоохранении и совместимости систем ускоряет инвестиции в ИТ-инфраструктуру. Расширение телемедицины и системы удаленного мониторинга пациентов также способствуют росту спроса на финансирование ИТ-оборудования в здравоохранении. Решения в области кибербезопасности и платформы управления цифровыми записями требуют постоянного обновления, что побуждает медицинские учреждения полагаться на финансовые механизмы. Правительства и регулирующие органы продвигают цифровые системы здравоохранения для повышения эффективности и безопасности пациентов. Облачные вычисления и системы поддержки принятия клинических решений на основе ИИ также увеличивают потребность в инвестициях в ИТ. Медицинские учреждения предпочитают модели лизинга или подписки для поддержания актуальной цифровой инфраструктуры. Финансовые организации внедряют индивидуальные пакеты финансирования для цифровой трансформации здравоохранения. Ожидается, что растущая зависимость от технологически ориентированных моделей оказания медицинской помощи значительно ускорит рост финансирования ИТ-оборудования в прогнозируемый период.

• По типу медицинского учреждения

Рынок решений в области финансирования здравоохранения сегментирован по типу медицинских учреждений на больницы и системы здравоохранения, амбулаторные центры визуализации, амбулаторные хирургические центры, врачебные практики и амбулаторные клиники, диагностические лаборатории, клиники неотложной помощи, учреждения квалифицированного сестринского ухода, аптеки и другие. Сегмент больниц и систем здравоохранения занимал наибольшую долю рынка в 46,8% в 2025 году, что обусловлено их обширными потребностями в инфраструктуре и высоким спросом на медицинское оборудование и модернизацию технологий. Крупные больницы нуждаются в значительных финансовых ресурсах для приобретения современного диагностического оборудования, хирургических инструментов и цифровых платформ здравоохранения. Решения в области финансирования здравоохранения помогают больницам управлять капитальными затратами, сохраняя при этом операционную ликвидность. Больницам часто требуется финансирование для проектов расширения, модернизации объектов и клинических отделений. Увеличение числа пациентов и растущий спрос на специализированное лечение также побуждают больницы инвестировать в передовые медицинские технологии. Финансовые учреждения предоставляют индивидуальные модели кредитования для поддержки развития больничной инфраструктуры. Стратегическое сотрудничество между больницами и финансовыми учреждениями улучшает доступ к гибким схемам финансирования. Государственные инвестиции в здравоохранение и инициативы по модернизации также поддерживают потребности в финансировании крупных больничных систем. Больницы все чаще используют модели лизинга для модернизации и замены оборудования. Расширение сети многопрофильных больниц и частных медицинских учреждений еще больше способствует доминированию в этом сегменте. Постоянные инвестиции в инфраструктуру здравоохранения обеспечивают устойчивое лидерство больниц и систем здравоохранения на рынке решений в области финансирования здравоохранения.

Ожидается, что сегмент амбулаторных центров визуализации продемонстрирует самый быстрый среднегодовой темп роста в 19,4% в период с 2026 по 2033 год, чему способствует растущая тенденция к амбулаторной диагностике и экономически эффективным моделям оказания медицинской помощи. Амбулаторные центры визуализации предлагают специализированные диагностические услуги, такие как МРТ, КТ и УЗИ, вне стационарных условий. Эти учреждения нуждаются в финансовых решениях для приобретения современного оборудования для визуализации и поддержания операционной эффективности. Растущий спрос на раннюю диагностику заболеваний и профилактическую медицину увеличивает количество посещений пациентами центров визуализации. Медицинские учреждения предпочитают финансовые схемы для снижения финансовой нагрузки на приобретение дорогостоящего оборудования для визуализации. Технологические достижения в системах визуализации также побуждают центры регулярно обновлять свое оборудование. Расширение числа независимых поставщиков диагностических услуг еще больше стимулирует спрос на финансирование. Страховые компании все чаще поддерживают амбулаторную диагностику из-за более низких затрат на лечение по сравнению с стационарными условиями. Растущая осведомленность о профилактическом медицинском обследовании также повышает спрос на услуги визуализации. Финансовые учреждения предлагают гибкие планы лизинга и рассрочки на оборудование, разработанные специально для амбулаторных учреждений. Ожидается, что растущее число диагностических сетей и отдельных центров визуализации по всему миру значительно ускорит рост в этом сегменте.

• Услуги

Рынок решений для финансирования здравоохранения сегментирован по видам услуг на финансирование оборудования и технологий, финансирование оборотного капитала, проектное финансирование и корпоративное кредитование. Сегмент финансирования оборудования и технологий занимал наибольшую долю рынка, составляющую 41,3% выручки в 2025 году, что обусловлено растущей потребностью медицинских учреждений в приобретении современных медицинских технологий без крупных первоначальных инвестиций. Медицинские учреждения часто нуждаются в финансовых решениях для приобретения диагностического оборудования, хирургических инструментов и цифровых систем здравоохранения. Финансирование оборудования позволяет больницам и клиникам распределять платежи во времени, сохраняя при этом доступ к передовым медицинским технологиям. Растущий спрос на технологически совершенные медицинские устройства также стимулирует потребность в гибких моделях финансирования. Финансовые учреждения сотрудничают с производителями медицинского оборудования, предлагая интегрированные пакеты финансирования. Лизинговые модели позволяют медицинским учреждениям периодически обновлять оборудование без финансовых затруднений. Небольшие медицинские учреждения в значительной степени полагаются на финансирование для поддержания конкурентоспособности своих услуг. Рост инвестиций в инфраструктуру здравоохранения в развивающихся странах еще больше стимулирует спрос на финансирование оборудования. Поставщики финансовых услуг внедряют индивидуальные решения, адаптированные к операционным потребностям медицинских учреждений. Технологические достижения в области медицинского оборудования продолжают увеличивать потребности в капитальных затратах. В совокупности эти факторы обеспечивают сохранение доминирующего положения финансирования оборудования и технологий на рынке финансовых решений в сфере здравоохранения.

Ожидается, что сегмент финансирования оборотного капитала продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, что обусловлено растущей потребностью медицинских учреждений в управлении операционными расходами и поддержании стабильности денежных потоков. Больницы и клиники нуждаются в финансировании оборотного капитала для покрытия ежедневных операционных расходов, таких как заработная плата персонала, медицинские принадлежности и техническое обслуживание помещений. Сезонные колебания количества пациентов и задержки страховых выплат создают проблемы с денежными потоками для медицинских учреждений. Финансирование оборотного капитала помогает организациям поддерживать бесперебойное оказание медицинских услуг в периоды финансовых трудностей. Растущее число частных больниц и клиник увеличивает спрос на краткосрочные финансовые решения. Финансовые учреждения предлагают медицинским учреждениям индивидуальные кредитные линии и гибкие варианты погашения. Цифровые финансовые платформы упрощают процессы утверждения и выдачи кредитов для медицинских учреждений. Медицинские организации все чаще полагаются на кредиты на оборотный капитал для поддержки расширения и повышения операционной эффективности. Рост расходов на здравоохранение и операционных издержек еще больше способствует росту спроса на решения в области оборотного капитала. Стратегическое сотрудничество между финансовыми учреждениями и медицинскими организациями также повышает доступность финансирования. Ожидается, что эти факторы в значительной степени будут способствовать быстрому росту финансирования оборотного капитала на рынке финансовых решений в сфере здравоохранения в течение прогнозируемого периода.

Региональный анализ рынка решений в области финансирования здравоохранения

- Северная Америка доминировала на рынке решений для финансового управления в здравоохранении, занимая наибольшую долю выручки в 41,6% в 2025 году . Это обусловлено высокоразвитой инфраструктурой здравоохранения, ранним внедрением цифровых финансовых платформ и сильным присутствием крупных поставщиков ИТ-решений для здравоохранения в регионе. Медицинские организации в Северной Америке все чаще внедряют передовые решения для финансового управления в здравоохранении, чтобы оптимизировать управление циклом получения доходов, повысить точность выставления счетов и улучшить операционную эффективность в больницах, клиниках и медицинских сетях.

- Медицинские учреждения региона высоко ценят эффективность, возможности соблюдения нормативных требований и автоматизацию, предлагаемые решениями в области финансового управления здравоохранением, особенно в таких сферах, как выставление медицинских счетов, управление претензиями, обработка платежей и финансовая аналитика. Эти решения позволяют медицинским организациям управлять сложными процессами возмещения расходов, сокращать количество отказов в выплатах и поддерживать финансовую прозрачность в рамках всей системы здравоохранения.

- Широкое внедрение цифровых инструментов финансового управления дополнительно поддерживается значительными расходами на здравоохранение, растущей необходимостью управления увеличивающимся потоком пациентов и возрастающей сложностью систем возмещения расходов на здравоохранение. Медицинские учреждения и страховые организации уделяют приоритетное внимание таким инструментам, как повышение финансовой эффективности, оптимизация административных процессов и обеспечение соответствия нормативным требованиям, что делает решения в области финансового управления здравоохранением неотъемлемой частью современных медицинских операций.

Анализ рынка решений для финансирования здравоохранения в США

В 2025 году рынок решений для финансового управления здравоохранением в США занял наибольшую долю выручки в Северной Америке , чему способствовало быстрое внедрение цифровых систем управления здравоохранением и растущее внимание к повышению эффективности цикла получения доходов в медицинских организациях. Больницы, группы врачей и сети медицинских учреждений в США активно внедряют платформы финансового управления здравоохранением для более эффективного управления операциями по выставлению счетов, обработкой страховых претензий и отслеживанием возмещений. Растущая сложность нормативных актов в сфере здравоохранения и моделей возмещения расходов еще больше увеличила потребность в автоматизированных финансовых решениях, которые могут поддерживать управление соответствием требованиям и снижать административную нагрузку. Кроме того, сильное присутствие компаний, занимающихся медицинскими технологиями, постоянное совершенствование ИТ-инфраструктуры здравоохранения и растущая интеграция финансовых систем с платформами электронных медицинских карт (ЭМК) вносят значительный вклад в расширение рынка решений для финансового управления здравоохранением в Соединенных Штатах.

Анализ рынка решений в сфере финансирования здравоохранения в Европе

Прогнозируется, что рынок решений для финансового управления в здравоохранении в Европе будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет растущей цифровизации систем здравоохранения и растущей потребности в эффективном финансовом управлении в больницах и медицинских учреждениях. Европейские поставщики медицинских услуг все чаще внедряют решения для финансового управления в здравоохранении, чтобы оптимизировать административные процессы, повысить точность выставления счетов и улучшить финансовую прозрачность в медицинских организациях. Кроме того, государственные инициативы, направленные на цифровизацию здравоохранения, в сочетании с растущим давлением на поставщиков медицинских услуг в отношении управления операционными расходами и повышения финансовой эффективности, стимулируют внедрение передовых платформ финансового управления. В регионе наблюдается растущее внедрение систем управления доходами и инструментов финансовой аналитики в здравоохранении в больницах, диагностических центрах и страховых компаниях.

Анализ рынка решений в сфере финансирования здравоохранения Великобритании

Ожидается, что рынок решений для финансирования здравоохранения в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущее внимание к повышению операционной эффективности здравоохранения и управлению растущими расходами на здравоохранение. Медицинские учреждения в Великобритании все чаще внедряют цифровые финансовые решения для оптимизации процессов выставления счетов, улучшения управления претензиями и повышения точности возмещения расходов. Кроме того, продолжающаяся модернизация инфраструктуры здравоохранения и интеграция цифровых технологий в системы здравоохранения способствуют внедрению платформ финансирования здравоохранения. Наличие хорошо зарекомендовавших себя медицинских учреждений, а также правительственные инициативы, поддерживающие цифровизацию здравоохранения и финансовую прозрачность, как ожидается, будут способствовать дальнейшему внедрению решений для финансирования здравоохранения в больницах и медицинских организациях страны.

Анализ рынка решений в сфере финансирования здравоохранения в Германии

Ожидается, что рынок решений для финансового управления в здравоохранении Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на эффективные системы финансового управления в медицинских учреждениях и активная цифровизация здравоохранения в стране. Немецкие медицинские учреждения все чаще инвестируют в передовые платформы финансового управления для оптимизации управления циклом доходов, снижения административных расходов и улучшения возможностей финансовой отчетности. Развитая инфраструктура здравоохранения страны в сочетании с растущими инвестициями в ИТ-системы здравоохранения и цифровые медицинские технологии способствует внедрению интегрированных решений для финансового управления. Кроме того, необходимость управления сложными структурами возмещения расходов и соблюдения нормативных требований еще больше стимулирует спрос на решения для финансового управления в здравоохранении в Германии.

Анализ рынка решений в сфере финансирования здравоохранения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок решений для финансового управления здравоохранением в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода , чему способствуют расширение инфраструктуры здравоохранения, увеличение расходов на здравоохранение и быстрая цифровизация систем здравоохранения в развивающихся странах. В таких странах, как Китай, Япония и Индия, наблюдается растущее внедрение решений для финансового управления здравоохранением, поскольку больницы и медицинские учреждения стремятся улучшить финансовое управление, оптимизировать операции по выставлению счетов и повысить эффективность цикла получения доходов. Государственные инициативы, поддерживающие внедрение ИТ в здравоохранении, в сочетании с растущими инвестициями в цифровую инфраструктуру здравоохранения, ускоряют внедрение платформ финансового управления здравоохранением в регионе. Кроме того, растущий спрос на эффективное административное управление и финансовую прозрачность в медицинских организациях также способствует расширению рынка в Азиатско-Тихоокеанском регионе.

Анализ рынка решений для финансирования здравоохранения в Японии

Рынок решений для финансового управления в здравоохранении Японии набирает обороты благодаря развитой системе здравоохранения страны, растущему внедрению информационных технологий в здравоохранении и необходимости эффективного управления растущими расходами на здравоохранение. Японские медицинские учреждения все чаще внедряют платформы финансового управления для оптимизации процессов выставления счетов, повышения эффективности обработки заявок и улучшения финансовой прозрачности в медицинских учреждениях. Сильный акцент страны на инновациях в здравоохранении и цифровой трансформации стимулирует больницы и сети медицинских учреждений к внедрению интегрированных решений для финансового управления в здравоохранении. Кроме того, растущий спрос на повышение операционной эффективности и управление затратами в медицинских организациях дополнительно способствует расширению рынка решений для финансового управления в здравоохранении в Японии.

Анализ рынка финансовых решений для здравоохранения в Китае

В 2025 году рынок решений для финансового управления здравоохранением в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием инфраструктуры здравоохранения в стране, увеличением инвестиций в здравоохранение и растущим внедрением цифровых технологий в здравоохранении. Больницы и медицинские организации в Китае все чаще внедряют решения для финансового управления здравоохранением, чтобы управлять сложными процессами выставления счетов, оптимизировать обработку страховых претензий и улучшить системы финансовой отчетности. Активное внимание правительства к модернизации здравоохранения и инициативам в области цифрового здравоохранения стимулирует поставщиков медицинских услуг к внедрению передовых платформ финансового управления. Кроме того, растущее число больниц, увеличение количества пациентов и растущий спрос на эффективное управление здравоохранением являются ключевыми факторами, стимулирующими рост рынка решений для финансового управления здравоохранением в Китае.

В отрасли решений для финансирования здравоохранения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Siemens Financial Services (Германия)

• GE HealthCare (США)

• Philips Healthcare (Нидерланды)

• Stryker (США)

• Hologic (США)

• Canon Medical Systems Finance (Япония)

• Hitachi Capital Healthcare (Япония)

• De Lage Landen (DLL) (Нидерланды)

• Banc of America Leasing & Capital (США)

• Wells Fargo Healthcare Finance (США)

• JPMorgan Chase Healthcare Finance (США)

• CIT Group Healthcare Finance (США)

• TIAA Bank Healthcare Finance (США)

• Oak Leasing (Великобритания)

• Macquarie Group Healthcare Finance (Австралия)

• Mitsubishi HC Capital (Япония)

• BNP Paribas Leasing Solutions (Франция)

• Société Générale Equipment Finance (Франция)

• Truist Healthcare Finance (США)

• PNC Healthcare (США)

Последние тенденции на мировом рынке решений в области финансирования здравоохранения

- In May 2022, eCapital Corp., a specialty finance provider operating across North America and the United Kingdom, announced the acquisition of CNH Finance, a Connecticut-based financial services firm focused on the healthcare sector. This acquisition was aimed at strengthening eCapital’s specialty finance capabilities and expanding its presence in healthcare lending, enabling the company to provide broader financing solutions for healthcare providers, equipment suppliers, and medical service companies

- In June 2022, SaveIN, a healthcare-focused buy now, pay later (BNPL) platform, announced a strategic partnership with MyKare Health, a technology-enabled network of small and mid-size hospitals in India. Through this collaboration, SaveIN introduced paperless instant financing options for standardized and elective healthcare procedures, enabling patients to access treatment immediately while paying through flexible installments. This partnership aimed to improve healthcare affordability and expand digital patient financing solutions across MyKare Health’s hospital network

- In July 2023, Cigna, a global health services and insurance company, announced the launch of a new Health Savings Account (HSA) platform designed to improve consumer engagement and financial management in healthcare. The platform was developed to help individuals better plan and manage medical expenses through tax-advantaged savings, integrated financial tools, and improved transparency in healthcare spending. The initiative highlights the increasing role of digital financial platforms in improving patient financial literacy and healthcare affordability

- In August 2023, Tata Consultancy Services (TCS) entered into a strategic partnership with a leading healthcare provider in India to co-develop next-generation healthcare finance solutions using advanced technologies such as artificial intelligence and blockchain. The collaboration focuses on improving billing transparency, claims management, and financial workflow automation across healthcare systems, while enabling secure and efficient financial transactions within the healthcare ecosystem

- In November 2023, MyHealthcare, a digital health technology company, announced the launch of its healthcare financing vertical, MyHealthFin, aimed at improving healthcare affordability through digital financing solutions. MyHealthFin partnered with multiple non-banking financial companies (NBFCs) to offer paperless medical loans and financing for hospitalization, diagnostics, and other healthcare services, with plans to serve millions of patients across tier-1 and tier-2 cities

- В январе 2023 года компания Fibe (ранее EarlySalary) в партнерстве с Narayana Health, одной из ведущих сетей больниц Индии, запустила программу Care Now Pay Later, предлагающую пациентам недорогие и беспроцентные медицинские кредиты. Программа позволяет людям получать доступ к медицинским услугам немедленно, оплачивая расходы с помощью гибких вариантов финансирования, что способствует растущему внедрению цифровых моделей финансирования пациентов в секторе здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.