Global Healthcare Information Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

Сегментация глобального рынка информационного программного обеспечения в области здравоохранения, в режиме развертывания (на основе веб-сайтов, локальных и облачных вычислений), конечные пользователи (больницы, диагностические центры, академические и исследовательские институты) - отраслевые тенденции и прогноз до 2033 года

Рынок программного обеспечения для здравоохраненияОбзор

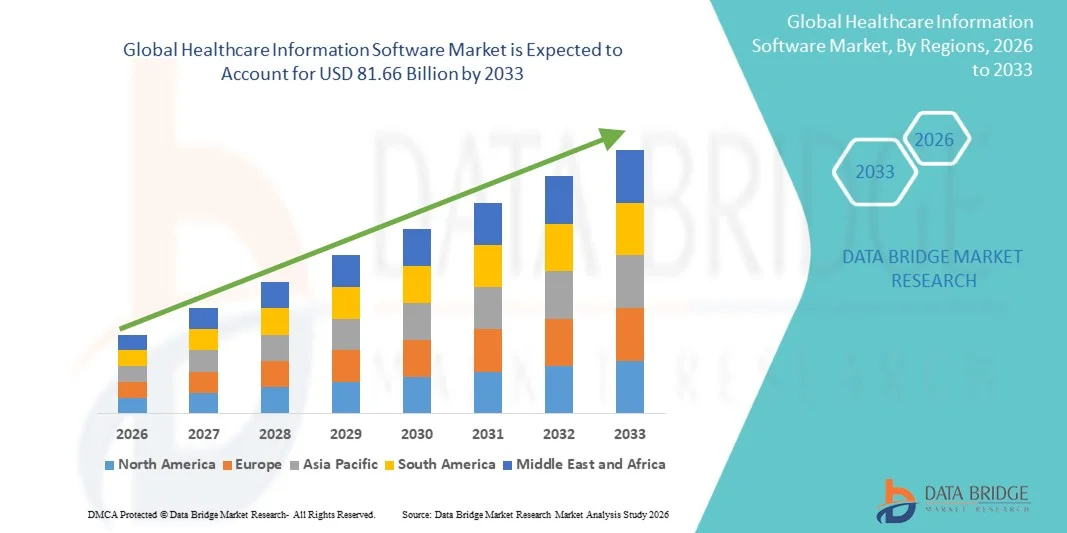

Рынок программного обеспечения в области здравоохранения был оценен в34,68 млрд долларов в 2025 годуи, по прогнозам, достигнет81,66 млрд долларов США к 2033 годуРастущий в aCAGR 11,30% с 2026 по 2033 годРынок информационного программного обеспечения здравоохранения переживает последовательный рост, обусловленный быстрой цифровой трансформацией систем здравоохранения, растущим внедрением электронных медицинских записей (EHR) и растущим спросом на интегрированные решения для управления данными здравоохранения. Растущий акцент на улучшение результатов лечения пациентов, снижение клинических ошибок и повышение операционной эффективности в больницах, клиниках и диагностических центрах значительно ускоряет внедрение ИТ-решений в области здравоохранения. Кроме того, расширение услуг телездравоохранения, облачных платформ здравоохранения и решений по взаимодействию еще больше укрепляет принятие на рынок как развитых, так и новых систем здравоохранения.

Растущее бремя хронических заболеваний, растущие объемы пациентов и растущая потребность в поддержке клинических решений в режиме реального времени заставляют поставщиков медицинских услуг, плательщиков и государственные учреждения здравоохранения внедрять передовое информационное программное обеспечение для здравоохранения. Регулирующие мандаты, такие как HIPAA в США, GDPR в Европе и национальные миссии в области цифрового здравоохранения в таких странах, как Индия, способствуют дальнейшему внедрению безопасных и совместимых ИТ-систем здравоохранения. Такие решения, как больничные информационные системы (HIS), лабораторные информационные системы (LIS), радиологические информационные системы (RIS) и системы поддержки клинических решений (CDSS), все чаще заменяют ручные и фрагментированные рабочие процессы, предлагая интегрированные, эффективные и управляемые данными среды доставки медицинских услуг.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке информационного программного обеспечения здравоохранения с самой большой долей дохода 38,62% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением электронных медицинских записей (EHR), сильным присутствием ведущих поставщиков программного обеспечения для здравоохранения и устоявшейся нормативной базой, такой как HIPAA. Регион также выигрывает от значительных инвестиций в цифровую трансформацию здравоохранения, решения по взаимодействию и облачные платформы здравоохранения, а также от широкого внедрения систем поддержки клинических решений на основе ИИ в больницах и сетях здравоохранения.

- Сегмент On-Premise доминировал на рынке с долей 46,32% в 2025 году из-за его сильного внедрения в крупных больницах, медицинских предприятиях и диагностических сетях, которые требуют высокой безопасности данных, соблюдения нормативных требований и полного контроля над информационными системами пациентов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR в 9,1% с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, расширение инфраструктуры больниц, увеличение государственных инвестиций в национальные цифровые медицинские миссии и растущее внедрение электронных медицинских записей в таких странах, как Китай, Индия и Япония. Растущий спрос на доступные ИТ-решения для здравоохранения и облачные платформы еще больше ускоряет расширение регионального рынка.

- Сегмент развертывания на основе облачных вычислений является самым быстрорастущим сегментом, прогнозируемым для регистрации CAGR в размере 10,2% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемые, экономически эффективные и удаленно доступные ИТ-решения для здравоохранения. Облачные платформы обеспечивают обмен данными в режиме реального времени, взаимодействие между системами здравоохранения и бесшовную интеграцию с инструментами аналитики телемедицины и искусственного интеллекта, значительно повышая клиническую эффективность и результаты управления пациентами.

- Больницы доминируют в сегменте конечных пользователей с долей дохода 64,37% в 2025 году из-за высоких объемов пациентов, сильного внедрения интегрированных ИТ-систем здравоохранения и растущей потребности в централизованном управлении данными пациентов. Больницы являются основными пользователями платформ EHR, HIS и CDSS для повышения эффективности рабочего процесса, снижения клинических ошибок и расширения возможностей принятия решений во всех отделах.

- Диагностические центры представляют собой самый быстрорастущий сегмент конечных пользователей, который, как ожидается, вырастет на 8,7% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизацию лабораторий, цифровую патологию и интегрированные диагностические рабочие процессы. Растущая распространенность хронических заболеваний и растущая потребность в более быстрой отчетности об испытаниях ускоряют внедрение систем управления диагностикой на основе облачных вычислений.

- Сегмент академических и исследовательских институтов демонстрирует устойчивый рост, поддерживаемый растущим внедрением платформ аналитики здравоохранения, баз данных клинических исследований и систем управления данными с поддержкой ИИ, что позволяет улучшить медицинские исследования, разработку лекарств и исследования в области здравоохранения на основе фактических данных в глобальных учреждениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 34,68 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 81,66 млрд.

- Прогноз CAGR (2026–2033): 11,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок информационного программного обеспечения здравоохраненияСегментация

|

Атрибуты |

Информационное программное обеспечение здравоохранения КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Epic Systems Corporation (США) |

|

Рыночные возможности |

Быстрое расширение облачных медицинских платформ Растущее внедрение систем поддержки клинических решений на основе ИИ (CDSS) • Развитие решений для интеграции данных в области взаимодействия и здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка информационного программного обеспечения здравоохранения

Тенденция: рост клинического интеллекта, телемедицины и интегрированных в данные систем здравоохранения

Рынок информационного программного обеспечения здравоохранения переживает сильный сдвиг в сторону платформ клинического интеллекта с поддержкой ИИ, интеграции телемедицины и полностью совместимых электронных экосистем здравоохранения. Больницы и поставщики медицинских услуг все чаще используют электронные медицинские записи (EHR), информационные системы больниц (HIS) и системы поддержки клинических решений (CDSS) для повышения точности диагностики и операционной эффективности. Например, внедрение ИИ в здравоохранении быстро растет, а McKinsey оценивает, что приложения ИИ могут генерировать150 миллиардов долларов ежегодных сбережений только для системы здравоохранения СШААвтоматизация рабочих процессов и прогнозная аналитика.

Телемедицинские платформы, интегрированные с информационным программным обеспечением здравоохранения, демонстрируют экспоненциальный рост с 2020 года, при этом объемы виртуальных консультаций в мире увеличиваются более чем на два года.300% в пиковые периоды усыновленияи продолжает расширяться в Азиатско-Тихоокеанском регионе и Северной Америке. Такие страны, как США, Китай и Индия, быстро расширяют цифровые экосистемы здравоохранения, где такие платформы, как интегрированные системы EHR + телездравоохранения + системы управления аптеками, становятся стандартными в больницах и диагностических сетях. Кроме того, носимая интеграция и системы удаленного мониторинга пациентов (RPM) позволяют постоянно отслеживать состояние здоровья при хронических заболеваниях, таких как диабет и сердечно-сосудистые расстройства.

Динамика рынка информационного программного обеспечения здравоохранения

Ключевой драйвер рынка: растущий спрос на цифровую инфраструктуру здравоохранения и поддержку клинических решений на основе ИИ

Быстрая цифровизация систем здравоохранения и увеличение объемов данных пациентов стимулируют высокий спрос на информационное программное обеспечение здравоохранения во всем мире. Больницы и диагностические сети внедряют интегрированные платформы, которые объединяют EHR, лабораторные информационные системы и системы визуализации в единые цифровые экосистемы. Растущее бремя хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, ответственных за чрезмерное70% смертей в мире по данным ВОЗ— дальнейшее ускорение внедрения систем здравоохранения, основанных на данных.

Программное обеспечение для здравоохранения с искусственным интеллектом все чаще используется для раннего выявления заболеваний, прогнозной аналитики и персонализированного планирования лечения. Например, инструменты визуализации на основе ИИ в настоящее время используются в рабочих процессах радиологии для обнаружения рака на ранних стадиях с улучшенной точностью. Крупные поставщики ИТ-услуг в области здравоохранения также интегрируют модели машинного обучения для уменьшения диагностических ошибок и оптимизации распределения ресурсов больницы, улучшая как результаты лечения пациентов, так и экономическую эффективность.

Ключевые ограничения / проблемы: проблемы конфиденциальности данных, высокие затраты на внедрение и проблемы совместимости системы

Несмотря на сильный рост, рынок сталкивается со значительными проблемами, связанными с конфиденциальностью данных, рисками кибербезопасности и высокими затратами на развертывание. Информационные системы здравоохранения обрабатывают конфиденциальные данные пациентов, что делает их основной целью для кибератак. Согласно статистике, здравоохранение остается одним избольшинство целевых секторов для атак вымогателей по всему миру• создание проблем, связанных с защитой данных и соблюдением нормативных требований (например, HIPAA в США и GDPR в Европе).

Кроме того, высокая стоимость внедрения полностью интегрированных ИТ-систем здравоохранения, включая миграцию EHR, облачную инфраструктуру, обучение персонала и обслуживание системы, ограничивает внедрение среди небольших больниц и клиник, особенно в развивающихся регионах. Совместимость остается еще одной ключевой проблемой, поскольку многие учреждения здравоохранения по-прежнему работают с фрагментированными устаревшими системами, которые не легко взаимодействуют с новыми цифровыми платформами.

Например, многие больницы на развивающихся рынках по-прежнему полагаются на частично оцифрованные системы, где сосуществуют бумажные записи и цифровые базы данных, снижая эффективность и увеличивая административное бремя.

Ключевые возможности рынка: расширение облачных платформ здравоохранения и управление здоровьем населения с помощью ИИ

Основная возможность на рынке информационного программного обеспечения здравоохранения заключается в быстром расширении облачных экосистем здравоохранения и управляемых ИИ систем управления здравоохранением населения. Облачное развертывание обеспечивает масштабируемый доступ к данным о пациентах в режиме реального времени в больницах, лабораториях и удаленных медицинских учреждениях, значительно улучшая координацию ухода и операционную эффективность.

Такие страны, как Китай и Индия, вкладывают значительные средства в национальные миссии в области цифрового здравоохранения, включая крупномасштабную интеграцию электронных медицинских записей и цифровые сети больниц. Аналогичным образом, США продолжают расширять облачные платформы аналитики здравоохранения для моделей ухода, основанных на стоимости. Инструменты здравоохранения населения с поддержкой ИИ все чаще используются для анализа больших наборов данных для выявления групп пациентов из группы риска, оптимизации стратегий профилактической помощи и снижения показателей реадмиссии в больницы.

Интеграция программного обеспечения здравоохранения с медицинскими устройствами с поддержкой IoT и носимыми датчиками способствует дальнейшему созданию подключенной экосистемы здравоохранения, позволяющей осуществлять постоянный мониторинг и активное вмешательство, особенно для лечения хронических заболеваний и ухода за пожилыми людьми.

Сфера охвата рынка программного обеспечения для здравоохранения

Рынок информационного программного обеспечения здравоохранения сегментирован на основе режима развертывания и конечных пользователей.

- Режим развертывания

На основе режима развертывания рынок информационного программного обеспечения здравоохранения подразделяется на веб-ориентированные, локальные и облачные решения. Сегмент On-Premise доминировал на рынке с долей 46,32% в 2025 году из-за его сильного внедрения в крупных больницах, медицинских предприятиях и диагностических сетях, которые требуют высокой безопасности данных, соблюдения нормативных требований и полного контроля над информационными системами пациентов. Поставщики медицинских услуг предпочитают локальное развертывание для обеспечения конфиденциальности данных и минимизации рисков кибербезопасности, связанных с внешними сетями. Кроме того, устаревшая больничная инфраструктура и установленные ИТ-системы дополнительно поддерживают локальное внедрение. Высокая надежность, низкая зависимость от подключения к Интернету и индивидуальная интеграция с внутренними больничными системами укрепляют доминирование этого сегмента. Государственные учреждения здравоохранения также отдают предпочтение локальным моделям из-за строгих требований соответствия. Крупные сети больниц продолжают инвестировать во внутренние программные экосистемы для оперативного контроля. Сильная поддержка поставщиков и долгосрочная стабильность системы еще больше усиливают внедрение. Интеграция с существующими электронными системами медицинских карт повышает удобство использования. Несмотря на растущую миграцию облаков, локальные системы по-прежнему широко используются в критических ситуациях.

Ожидается, что сегмент Cloud-Based продемонстрирует самый быстрый рост на уровне CAGR в 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемые, экономически эффективные и удаленно доступные информационные системы здравоохранения. Облачные решения обеспечивают доступ к данным в режиме реального времени, совместимость и бесшовное сотрудничество между поставщиками медицинских услуг в нескольких местах. Растущее внедрение телемедицины и цифровых медицинских платформ значительно ускоряет проникновение в облако. Организации здравоохранения переходят на модели, основанные на подписке, чтобы снизить затраты на ИТ-инфраструктуру. Развертывание облачных вычислений также поддерживает аналитику, основанную на ИИ, прогнозную информацию о здравоохранении и интеграцию больших данных. Малые и средние поставщики медицинских услуг все чаще предпочитают облачные решения из-за более низких первоначальных инвестиций. Расширенные рамки кибербезопасности в современных облачных платформах улучшают доверие и принятие. Интеграция с мобильными приложениями для здоровья и носимыми устройствами еще больше расширяет использование. Правительственные инициативы в области цифрового здравоохранения поддерживают глобальную миграцию облаков. В целом, облачное развертывание трансформирует ИТ-инфраструктуру здравоохранения.

- Конечными пользователями

На базе конечных пользователей рынок информационного программного обеспечения здравоохранения подразделяется на больницы, диагностические центры и академические и исследовательские институты. Сегмент госпиталей доминировал на рынке с долей 52,47% в 2025 году из-за высокого притока пациентов, развитой инфраструктуры здравоохранения и сильного внедрения цифровых систем здравоохранения для управления пациентами и оптимизации клинических рабочих процессов. Больницы в значительной степени полагаются на информационное программное обеспечение здравоохранения для электронных медицинских записей (EHR), планирования пациентов, выставления счетов и систем поддержки клинических решений. Растущий спрос на эффективное администрирование больниц и снижение операционных ошибок стимулирует принятие. Крупные многопрофильные больницы вкладывают значительные средства в интегрированные ИТ-платформы здравоохранения. Сильные нормативные требования к управлению данными пациентов еще больше усиливают доминирование в больницах. Государственные и частные сети больниц являются ведущими пользователями медицинских программных решений. Интеграция с лабораторными и аптечными системами повышает эффективность работы. Растущая цифровая трансформация в медицинских учреждениях способствует дальнейшему росту. Больницы также получают пользу от инструментов диагностики и прогнозной аналитики на основе ИИ.

Сегмент академических и исследовательских институтов, как ожидается, продемонстрирует самый быстрый рост CAGR на 8,1% с 2026 по 2033 год, что обусловлено увеличением инвестиций в медицинские исследования, клинические испытания и инновации в области здравоохранения. Эти учреждения внедряют передовое информационное программное обеспечение здравоохранения для анализа данных, управления исследованиями и документации по клиническим исследованиям. Растущее внимание к точной медицине и исследованиям геномики ускоряет спрос. Университеты и исследовательские организации интегрируют инструменты аналитики здравоохранения на основе ИИ для улучшения результатов. Растущее сотрудничество между академическими учреждениями и поставщиками медицинских услуг способствует внедрению программного обеспечения. Облачные платформы обеспечивают крупномасштабный обмен данными и сотрудничество в области исследований. Увеличение государственного финансирования исследований в области здравоохранения способствует дальнейшему росту. Цифровизация академических медицинских систем повышает эффективность и производительность. Передовые инструменты моделирования и предиктивного моделирования расширяют возможности исследований. В целом, академические и исследовательские институты представляют собой быстро растущий сегмент цифровой трансформации здравоохранения.

Региональный анализ рынка программного обеспечения здравоохранения

Северная Америка доминировала на рынке программного обеспечения для медицинской информации и составляла наибольшую долю доходов.38,62% в 2025 годуБлагодаря передовой ИТ-инфраструктуре здравоохранения, высокому внедрению электронных медицинских записей (EHR), сильному присутствию ведущих поставщиков программного обеспечения для здравоохранения и устоявшейся нормативной базе, такой как HIPAA. Регион также выигрывает от значительных инвестиций в цифровую трансформацию здравоохранения, решения для взаимодействия и облачные платформы здравоохранения, а также от широкого внедрения систем поддержки клинических решений на основе ИИ в больницах, диагностических сетях и поставщиках медицинских услуг. Растущее внимание к уходу на основе ценностей, интеграции данных пациентов и прогнозной аналитике продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Рынок программного обеспечения для здравоохранения США Insight

Рынок информационного программного обеспечения здравоохранения США демонстрирует сильный рост благодаря растущим инвестициям в цифровую инфраструктуру здравоохранения, клинические рабочие процессы с поддержкой ИИ и общенациональные инициативы по совместимости. Зрелая экосистема здравоохранения страны, обширные сети больниц и сильное присутствие крупных поставщиков ИТ-услуг в области здравоохранения стимулируют широкомасштабное внедрение EHR, больничных информационных систем (HIS) и облачных платформ здравоохранения. Кроме того, повышение внимания к сокращению расходов на здравоохранение, улучшению результатов лечения пациентов и расширению услуг телемедицины ускоряет цифровую трансформацию в больницах, страховых компаниях и амбулаторных учреждениях.

Европейский рынок информационного программного обеспечения здравоохранения Insight

Европейский рынок информационного программного обеспечения в области здравоохранения остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, строгими правилами защиты данных, такими как GDPR, и текущими инициативами по оцифровке здравоохранения. Страны региона быстро внедряют электронные медицинские карты, цифровые рецептурные системы и интегрированные платформы здравоохранения для улучшения координации и эффективности системы здравоохранения. Увеличение инвестиций в диагностику на основе искусственного интеллекта, трансграничные инициативы по обмену данными о здоровье и облачные системы управления больницами еще больше укрепляют внедрение программного обеспечения для медицинской информации по всей Европе.

Великобритания Healthcare Information Software Market Insight

Рынок информационного программного обеспечения здравоохранения Великобритании переживает устойчивый рост, поддерживаемый инициативами цифровой трансформации Национальной службы здравоохранения (NHS) и растущим внедрением интегрированных ИТ-систем здравоохранения. Расширение использования электронных записей пациентов, инструментов сортировки на основе ИИ и облачных платформ управления больницами повышает эффективность здравоохранения и предоставления услуг. Кроме того, растущие инвестиции в аналитику медицинских данных и решения по совместимости улучшают координацию ухода за пациентами и укрепляют позиции Великобритании как ключевого центра цифровых инноваций в области здравоохранения.

Немецкий рынок программного обеспечения для здравоохранения Insight

Рынок информационного программного обеспечения здравоохранения Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, растущей цифровизации больниц и поддерживаемым правительством инициативам в области электронного здравоохранения. Больницы и клиники все чаще внедряют электронные медицинские записи, лабораторные информационные системы и интегрированные платформы здравоохранения для повышения эффективности рабочего процесса и результатов лечения пациентов. Кроме того, растущее внедрение систем диагностики на основе искусственного интеллекта и безопасных систем обмена данными в области здравоохранения еще больше поддерживает рост рынка, наряду со строгим нормативным акцентом на безопасность данных и модернизацию системы здравоохранения.

Азиатско-Тихоокеанский рынок информационного программного обеспечения

Ожидается, что рынок информационного программного обеспечения для здравоохранения в Азиатско-Тихоокеанском регионе будет быстро расти за счет ускорения цифровизации здравоохранения, расширения инфраструктуры больниц и увеличения государственных инвестиций в национальные миссии в области цифрового здравоохранения в таких странах, как Китай, Индия и Япония. Растущий спрос на экономически эффективные ИТ-решения для здравоохранения, растущее внедрение электронных медицинских записей и растущее проникновение облачных медицинских платформ поддерживают расширение регионального рынка. Кроме того, растущее бремя хронических заболеваний и все большее внимание к повышению доступности здравоохранения способствуют дальнейшему внедрению передовых информационных систем здравоохранения в регионе.

Японский рынок программного обеспечения для здравоохранения Insight

Японский рынок информационного программного обеспечения в области здравоохранения демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, внедрению высоких технологий и сильному акценту на точную медицину и управление уходом за пожилыми людьми. Больницы и поставщики медицинских услуг все чаще внедряют электронные системы медицинских записей, диагностические инструменты на основе искусственного интеллекта и интегрированные информационные системы больниц для улучшения результатов лечения пациентов. Кроме того, старение населения Японии стимулирует спрос на эффективные решения для управления здравоохранением и платформы удаленного мониторинга.

Китайский рынок программного обеспечения для здравоохранения Insight

Рынок информационного программного обеспечения для здравоохранения Китая быстро растет, чему способствуют масштабные реформы здравоохранения, расширение больничных сетей и сильные правительственные инициативы, поддерживающие цифровую трансформацию здравоохранения. Увеличение внедрения электронных медицинских записей (ЭМР), больничных информационных систем и диагностических платформ с поддержкой ИИ значительно повышает эффективность здравоохранения. Кроме того, растущие инвестиции в умные больницы, телемедицинские платформы и облачные экосистемы здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для информационного программного обеспечения здравоохранения во всем мире.

Доля рынка программного обеспечения для здравоохранения

Индустрия информационного программного обеспечения здравоохранения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Oracle Health (Cerner) (США)

- Медитех (США)

- Athenahealth (США)

- Veradigm (Allscripts) (США)

- Корпорация McKesson (США)

- NextGen Healthcare (США)

- eClinicalWorks (США)

- InterSystems (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- GE HealthCare (США)

- IBM Watson Health (США)

- Optum (UnitedHealth Group) (США)

- Изменение здравоохранения (США)

- Koninklijke Philips N.V. (Нидерланды)

- Dedalus Group (Италия)

- Корпорация Oracle (США)

- Microsoft Corporation (США)

- SAP SE (Германия)

- Agfa HealthCare (Бельгия)

Последние разработки на рынке программного обеспечения для медицинской информации

- В марте 2021 года Oracle объявила о крупных планах по расширению своего портфеля медицинских ИТ-решений после продолжающейся модернизации решений Cerner. Компания подчеркнула облачную миграцию систем электронных медицинских записей (EHR) в облачную инфраструктуру Oracle, направленную на улучшение совместимости, масштабируемости и безопасности данных для больниц и поставщиков медицинских услуг. Эта разработка ознаменовала собой ранний шаг к интеграции ИИ и облачной архитектуры в программные системы корпоративного здравоохранения.

- В декабре 2021 года Epic Systems расширила свою экосистему взаимодействия, укрепив интеграцию через сети Carequality и CommonWell Health Alliance. Модернизация позволила более широкому обмену электронными медицинскими записями между поставщиками в больницах США, улучшению обмена данными о пациентах и поддержке федеральных мандатов на совместимость. Epic также расширила свою исследовательскую платформу Cosmos, позволив анализировать данные о пациентах в миллионах записей для клинических исследований.

- В октябре 2022 года Oracle завершила сделку по приобретению Cerner Corporation примерно за $28,3 млрд, что является одним из крупнейших приобретений в области ИТ в области здравоохранения в истории. Этот шаг значительно укрепил позиции Oracle на рынке информационного программного обеспечения для здравоохранения, что позволило интегрировать EHR-системы Cerner с облачной инфраструктурой Oracle и возможностями ИИ. Приобретение направлено на модернизацию рабочих процессов в больницах и создание единой платформы данных о здоровье следующего поколения.

- В марте 2023 года Microsoft и Epic Systems расширили свое давнее партнерство, чтобы ускорить интеграцию генеративного ИИ в рабочие процессы здравоохранения. Сотрудничество было сосредоточено на встраивании службы Microsoft Azure OpenAI в системы EHR Epic для автоматизации клинической документации, повышения производительности врачей и улучшения координации ухода за пациентами. Это стало ключевой вехой в внедрении больших языковых моделей в корпоративные приложения для здравоохранения.

- В июле 2023 года Google Cloud объявила о расширении внедрения своей платформы Healthcare Data Engine и Vertex AI в больничных системах и организациях, занимающихся науками о жизни. Решение позволило поставщикам медицинских услуг унифицировать клинические данные, включить аналитику в режиме реального времени и развернуть модели искусственного интеллекта для прогнозирования. Эта разработка укрепила позиции Google в сегменте поддержки клинических решений, основанных на искусственном интеллекте и совместимости здравоохранения.

- В январе 2024 года Oracle Health представила свою систему электронных медицинских записей следующего поколения с поддержкой ИИ (EHR), объединяющую клинические агенты ИИ, голосовую навигацию и возможности прогнозной аналитики. Модернизированная платформа была разработана для снижения административной нагрузки на клиницистов и улучшения процесса принятия решений в режиме реального времени. Oracle позиционирует это как основополагающий шаг на пути к созданию полностью автоматизированных информационных систем для больниц.

- В мае 2024 года Epic Systems запустила расширенные возможности «клинической документации» на основе ИИ благодаря интеграции с платформой Microsoft Nuance Dragon Medical. Решение автоматически фиксирует беседы между врачом и пациентом и преобразует их в структурированные заметки EHR, значительно снижая нагрузку на документацию врача и повышая клиническую эффективность в крупных больничных сетях.

- В августе 2024 года несколько систем здравоохранения США начали пилотное развертывание модулей поддержки принятия решений, интегрированных в платформы EHR, с использованием прогнозной аналитики для раннего выявления заболеваний и стратификации риска для пациентов. Эти развертывания были поддержаны такими поставщиками, как Epic и Oracle Health, уделяя особое внимание снижению показателей реадмиссии в больницы и улучшению результатов лечения хронических заболеваний.

- В феврале 2025 года Microsoft расширила свой портфель ИИ в области здравоохранения через Azure Health Data Services, обеспечив масштабируемую совместимость между системами EHR, платформами визуализации и носимыми медицинскими устройствами. Обновление укрепило возможности облачного обмена медицинской информацией и поддержало клинические рабочие процессы, основанные на ИИ, в больницах и цифровых платформах здравоохранения.

- В апреле 2025 года Amazon Web Services (AWS) расширила свою экосистему решений в области здравоохранения, внедрив усовершенствованные инструменты генеративного ИИ для поставщиков медицинских услуг, включая возможности автоматического клинического обобщения и структурирования данных пациентов. Эти инструменты были интегрированы в рабочие процессы в больницах через AWS HealthLake, поддерживая улучшенную доступность данных и принятие клинических решений.

- В мае 2025 года NVIDIA расширила свое сотрудничество с глобальными учреждениями здравоохранения для развертывания инфраструктуры здравоохранения на основе искусственного интеллекта с использованием своей платформы Clara. Инициатива была сосредоточена на ускорении анализа медицинской визуализации, автоматизации рабочих процессов в больницах и прогнозной диагностике, усиливая растущую конвергенцию вычислительных систем ИИ и информационных систем здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ В СФЕРЕ ЗДРАВООХРАНЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ В СФЕРЕ ЗДРАВООХРАНЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 ИССЛЕДОВАНИЯ СИТУАЦИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ, ПО ПРЕДЛОЖЕНИЮ

6.1 ОБЗОР

6.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

6.4 УСЛУГИ

6.4.1 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

6.4.1.1 КОНСУЛЬТИРОВАНИЕ

6.4.1.2.РЕАЛИЗАЦИЯ И РАЗВЕРТЫВАНИЕ

6.4.1.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

6.4.2 УПРАВЛЯЕМЫЕ УСЛУГИ

7 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПО ТИПУ

7.1 ОБЗОР

7.2 УПРАВЛЕНИЕ ВЗАИМООТНОШЕНИЯМИ С КЛИЕНТАМИ (CRM)

7.3 УПРАВЛЕНИЕ ЦИКЛОМ ДОХОДОВ (RCM)

7.4 БИЗНЕС-АНАЛИТИКА

7.5 УПРАВЛЕНИЕ КОРПОРАТИВНЫМ КОНТЕНТОМ

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ, ПО СПОСОБУ ДОСТАВКИ

8.1 ОБЗОР

8.2 ЛОКАЛЬНОЕ

8.3 ОБЛАЧНЫЕ

8.4 ВЕБ-ОСНОВАННЫЙ

9 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПО ПРИЛОЖЕНИЮ

9.1 ОБЗОР

9.2 ИНФОРМАЦИОННАЯ СИСТЕМА БОЛЬНИЦ

9.3 АПТЕЧНАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

9.4 ЛАБОРАТОРНАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

10 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

10.1 ОБЗОР

10.2 МЕДИЦИНСКИЙ ИССЛЕДОВАТЕЛЬСКИЙ ЦЕНТР

10.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.2.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.2.1.2.АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.2.1.3 УСЛУГИ

10.2.1.3.1 КОНСУЛЬТИРОВАНИЕ

10.2.1.3.2. РЕАЛИЗАЦИЯ И РАЗВЕРТЫВАНИЕ

10.2.1.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10.2.1.4 УПРАВЛЯЕМЫЕ УСЛУГИ

10.3 БОЛЬНИЦЫ

10.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.3.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.3.1.2.АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.3.1.3 УСЛУГИ

10.3.1.3.1.КОНСАЛТИНГ

10.3.1.3.2. ВНЕДРЕНИЕ И РАЗВЕРТЫВАНИЕ

10.3.1.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10.3.1.4 УПРАВЛЯЕМЫЕ УСЛУГИ

10.4 КЛИНИКИ

10.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.4.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.4.1.2.АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.4.1.3 УСЛУГИ

10.4.1.3.1 КОНСУЛЬТИРОВАНИЕ

10.4.1.3.2. РЕАЛИЗАЦИЯ И РАЗВЕРТЫВАНИЕ

10.4.1.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10.4.1.4 УПРАВЛЯЕМЫЕ УСЛУГИ

10.5 ДРУГОЕ

10.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.5.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.5.1.2.АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.5.1.3 УСЛУГИ

10.5.1.3.1 КОНСУЛЬТИРОВАНИЕ

10.5.1.3.2.РЕАЛИЗАЦИЯ И РАЗВЕРТЫВАНИЕ

10.5.1.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

10.5.1.4 УПРАВЛЯЕМЫЕ УСЛУГИ

11 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПО РЕГИОНАМ

11.1 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.2 СЕВЕРНАЯ АМЕРИКА

11.2.1 США

11.2.2 КАНАДА

11.2.3 МЕКСИКА

11.3 ЕВРОПА

11.3.1 ГЕРМАНИЯ

11.3.2 ФРАНЦИЯ

11.3.3 Великобритания

11.3.4 ИТАЛИЯ

11.3.5 ИСПАНИЯ

11.3.6 РОССИЯ

11.3.7 ТУРЦИЯ

11.3.8 БЕЛЬГИЯ

11.3.9 НИДЕРЛАНДЫ

11.3.10 ШВЕЙЦАРИЯ

11.3.11 ОСТАЛЬНАЯ ЕВРОПА

11.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.1 ЯПОНИЯ

11.4.2 КИТАЙ

11.4.3 ЮЖНАЯ КОРЕЯ

11.4.4 ИНДИЯ

11.4.5 АВСТРАЛИЯ

11.4.6 СИНГАПУР

11.4.7 ТАИЛАНД

11.4.8 МАЛАЙЗИЯ

11.4.9 ИНДОНЕЗИЯ

11.4.10 ФИЛИППИНЫ

11.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.5 ЮЖНАЯ АМЕРИКА

11.5.1 БРАЗИЛИЯ

11.5.2 АРГЕНТИНА

11.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.6 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6.1 ЮЖНАЯ АФРИКА

11.6.2 ЕГИПЕТ

11.6.3 САУДОВСКАЯ АРАВИЯ

11.6.4 ОАЭ

11.6.5 ИЗРАИЛЬ

11.6.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

12 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ, КОМПАНИЯ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, АНАЛИЗ SWOT И DBMR

14 ГЛОБАЛЬНЫЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ИНФОРМАЦИИ В СФЕРЕ ЗДРАВООХРАНЕНИЯ, ПРОФИЛЬ КОМПАНИИ

14.1 КОРПОРАЦИЯ CERNER

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 КОРПОРАЦИЯ ОРАКУЛ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 КОРПОРАЦИЯ МАЙКРОСОФТ

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 SIEMENS AG

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 КОРПОРАЦИЯ IBM

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 КОРПОРАЦИЯ GENERAL ELECTRIC

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 АФИНА ХЕЛС, ИНК.

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 КОННЕКТ PHILIPS NV

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 КОРПОРАЦИЯ ЭПИК СИСТЕМС

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 КОРПОРАЦИЯ МАКЕССОНА

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 ПЕРВЫЙ БАНК ДАННЫХ

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 CUREMD ЗДРАВООХРАНЕНИЕ

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 ОБНОВЛЕНИЕ

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 КЛИНИЧЕСКИЕ РАБОТЫ

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 ГЕНРИ ШАЙН

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 УПРАВЛЕНИЕ NXGN

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 ДЕЛЛ, ИНК.

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 ГРУППА ELINEXT

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 ИНФОР, ИНК.

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.21 МЕДИЦИНСКИЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ, INC.

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.22 КПСИ

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, УКАЗАННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.