Global Healthcare Peripheral Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.80 Billion

USD

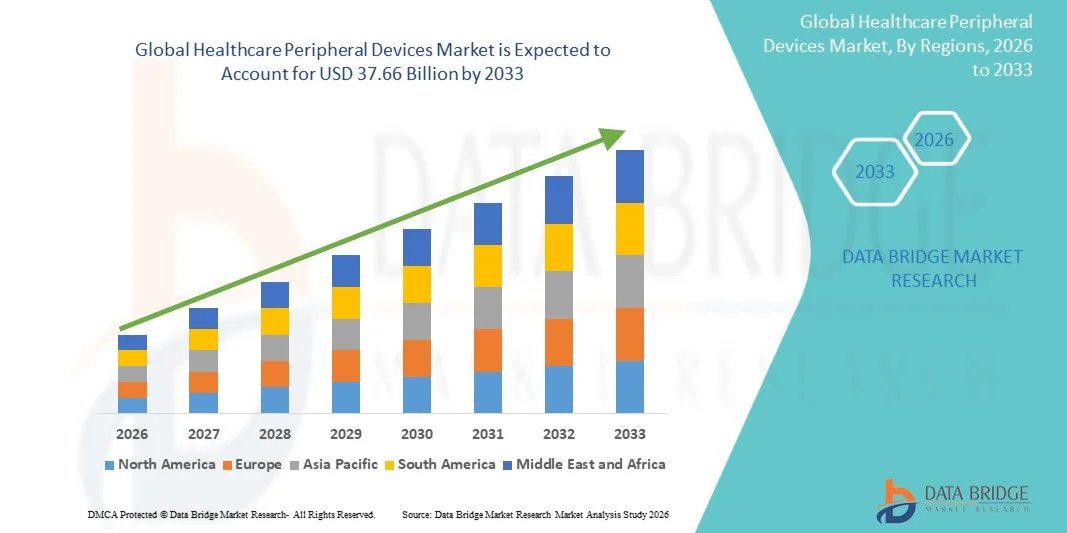

37.66 Billion

2025

2033

USD

10.80 Billion

USD

37.66 Billion

2025

2033

| 2026 –2033 | |

| USD 10.80 Billion | |

| USD 37.66 Billion | |

| % | |

|

Глобальный рынок периферийных устройств здравоохранения, по продуктам (стетоскопы, отоскопы, дермаскопы, офтальмоскопы, синускоп, лапарскоп, ЭКГ и ультразвук), применение (телемедицина и телемедицина), канал распространения (офлайн-продажи и онлайн-продажи), конечный пользователь (больницы, клиники, пациенты домашнего ухода, амбулаторные центры, хирургические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Медицинские периферийные устройстваОбзор рынка

Мировой рынок периферийных устройств в здравоохранении был оценен10,80 млрд долларов в 2025 годуи, по прогнозам, достигнет37,66 млрд долларов к 2033 годуРастущий в aCAGR 16,9% с 2026 по 2033 годРынок демонстрирует значительный рост, обусловленный растущей цифровизацией в инфраструктуре здравоохранения, растущим внедрением подключенных медицинских устройств и растущим спросом на эффективные системы мониторинга и диагностической поддержки пациентов в больницах и учреждениях по уходу на дому.

Растущая распространенность хронических заболеваний, расширение использования телемедицинских платформ и растущая интеграция технологий здравоохранения с поддержкой IoT побуждают поставщиков медицинских услуг развертывать передовые периферийные устройства для беспрепятственного обмена данными и оптимизации рабочих процессов. Такие устройства, как медицинские принтеры, сканеры штрих-кода, считыватели RFID, системы ввода и периферийные устройства подключения, становятся важными компонентами современной среды здравоохранения, поддерживая точное управление данными, отслеживание пациентов в режиме реального времени и повышение клинической эффективности при одновременном снижении операционных ошибок и улучшении результатов лечения пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке периферийных устройств здравоохранения с самой большой долей дохода 36,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, широким внедрением подключенных медицинских технологий и сильными инвестициями в цифровые системы здравоохранения.

- Сегмент ЭКГ возглавил рынок с долей 29,84% в 2025 году, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и растущим спросом на решения для непрерывного кардиомониторинга в больницах, клиниках и учреждениях по уходу на дому.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 15,1% с 2026 по 2033 год, чему способствует быстрая цифровизация здравоохранения, расширение инфраструктуры больниц и растущее внедрение телемедицинских решений в Китае, Индии и Юго-Восточной Азии.

- Ультразвук является самым быстрорастущим типом производства, прогнозируемым на 15,8%, что отражает рост спроса на неинвазивные диагностические решения для визуализации и быстрые достижения в портативных ультразвуковых технологиях.

- Сегмент Telemedicine доминировал в категории приложений с долей дохода 58,42% в 2025 году, во главе с растущим внедрением виртуальных консультаций в области здравоохранения, удаленной диагностики и цифровых платформ взаимодействия с пациентами во всем мире.

- На долю офлайн-продаж приходилось 64,37% рынка, предпочитаемого сильными сетями закупок больниц, партнерскими отношениями с дистрибьюторами и прямыми каналами продаж производителей.

- Сегмент Telehealth является самой быстрорастущей категорией приложений с CAGR 16,1%, что обусловлено ростом популярности удаленного мониторинга пациентов и решений для управления здравоохранением на дому.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 10,80 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 37,66 млрд долларов США

- Прогноз CAGR (2026–2033): 16,9%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка периферийных устройств

|

Атрибуты |

Медицинские периферийные устройства ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Koninklijke Philips N.V.(Нидерланды) •Медтроник.Ирландия •GE HealthCareСША) •Siemens Healthineers AG(Германия) •CANON MEDICAL SYSTEMS CORPORATION(Япония) FUJIFILM Holdings Corporation (Япония) Hindustan Syringes & Medical Devices Ltd. (Индия) Terumo Corporation (Япония) • Бакстер (США) Stryker (США) Drägerwerk AG & Co. KGaA (Германия) Masimo Corporation (США) NIHON KOHDEN CORPORATION (Япония) Omron Healthcare Co., Ltd. (Япония) Mindray Medical International Limited (Китай) Zebra Technologies Corporation (США) Honeywell International Inc. (США) Noccarc Private Limited (Индия) Newtech Medical Devices Private Limited (Индия) Veol Medical Technologies Pvt. Ltd. (Индия) |

|

Рыночные возможности |

Расширение программ удаленного мониторинга пациентов создает высокий спрос на беспроводные периферийные устройства здравоохранения. • Расширение внедрения систем электронных медицинских карт (EHR) Рост инвестиций в умные больницы и инфраструктуру здравоохранения с поддержкой ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка периферийных устройств здравоохранения

Тенденция: растущее внедрение подключенных и беспроводных периферийных систем здравоохранения

Поставщики медицинских услуг все чаще используют подключенные и беспроводные периферийные устройства для улучшения мониторинга пациентов, эффективности клинического рабочего процесса и доступности медицинских данных в больницах и удаленных медицинских учреждениях. Такие устройства, как беспроводные сканеры штрих-кода, считыватели RFID, медицинские принтеры и системы ввода данных пациентов, становятся необходимыми в современных экосистемах здравоохранения, где передача данных в режиме реального времени и совместимость имеют решающее значение. Интеграция облачных подключений, платформ IoT и управления устройствами с поддержкой искусственного интеллекта обеспечивает бесперебойную связь между периферийными устройствами и электронными системами медицинских записей, в то время как расширение телемедицины ускоряет развертывание портативных и домашних периферийных устройств для непрерывного взаимодействия с пациентами.

Мировая динамика рынка периферийных устройств здравоохранения

Ключевой драйвер рынка: расширение цифровой инфраструктуры здравоохранения и удаленный мониторинг пациентов

Быстрое расширение цифровой инфраструктуры здравоохранения и программ удаленного мониторинга пациентов значительно повышает спрос на периферийные устройства, способные поддерживать безопасный обмен медицинскими данными в режиме реального времени. Больницы, диагностические лаборатории и поставщики услуг по уходу на дому все чаще интегрируют подключенные периферийные устройства в рабочие процессы по уходу за пациентами, чтобы повысить операционную эффективность, уменьшить медицинские ошибки и улучшить принятие клинических решений. Растущее внедрение электронных медицинских карт (EHR), телемедицинских платформ и технологий умных больниц еще больше усиливает спрос на рынке передовых решений для подключения устройств.

Например, в марте 2024 года компания Koninklijke Philips N.V. расширила свою связанную экосистему мониторинга пациентов новыми решениями для улучшения взаимодействия между периферийными устройствами мониторинга и системами информатики больниц, поддерживая более широкие инициативы по цифровой трансформации здравоохранения.

Ключевые ограничения/вызовы: риски кибербезопасности и сложности интеграции устройств

Основным сдерживающим фактором на мировом рынке периферийных устройств здравоохранения является растущая обеспокоенность по поводу уязвимостей кибербезопасности, рисков конфиденциальности данных и проблем интеграции, связанных с подключенными медицинскими устройствами. Организации здравоохранения должны управлять сложными требованиями к совместимости на нескольких аппаратных платформах, операционных системах и информационных сетях больниц, соблюдая при этом строгие правила защиты данных здравоохранения. Наследственные инфраструктурные ограничения и высокая стоимость безопасной модернизации ИТ еще больше усложняют крупномасштабное развертывание, особенно для небольших медицинских учреждений и поставщиков услуг на развивающихся рынках.

Рекомендация по кибербезопасности от января 2024 года, выпущенная Управлением по контролю за продуктами и лекарствами США в отношении уязвимостей в некоторых медицинских устройствах, подключенных к сети, подчеркнула растущий акцент отрасли на укрепление основ кибербезопасности и протоколов защиты устройств в подключенных средах здравоохранения.

Ключевые возможности рынка: рост умных больниц и подключение устройств с поддержкой ИИ

Растущее развитие умных больниц и экосистем здравоохранения с поддержкой искусственного интеллекта предоставляет значительные рыночные возможности для производителей периферийных устройств здравоохранения. Интегрированные в ИИ периферийные системы могут автоматизировать клиническую документацию, повысить точность идентификации пациентов, поддерживать прогностическое обслуживание и улучшать оптимизацию рабочего процесса с помощью подключения интеллектуальных устройств. Растущее развертывание облачных медицинских платформ и совместимой медицинской инфраструктуры также расширяет возможности для масштабируемых периферийных решений в больницах, амбулаторных центрах и учреждениях по уходу на дому во всем мире.

Например, в феврале 2025 года Honeywell International Inc. представила расширенные решения для мобильности и сканирования медицинских услуг, предназначенные для поддержки отслеживания активов больниц и управления данными пациентов в режиме реального времени, что отражает растущую коммерциализацию интеллектуальных подключенных периферийных устройств здравоохранения.

Глобальный рынок периферийных устройств здравоохранения

Рынок периферийных устройств здравоохранения сегментирован на основе продукта, приложения, канала распределения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок периферийных устройств здравоохранения сегментирован на стетоскопы, отоскопы, дермаскопы, офтальмоскопы, синускоп, лапарскоп, ЭКГ и ультразвук. Сегмент ЭКГ доминировал на рынке с долей 29,84% в 2025 году, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний и растущим спросом на решения для непрерывного кардиомониторинга в больницах, клиниках и учреждениях по уходу на дому. Устройства ЭКГ широко используются для ранней диагностики, мониторинга чрезвычайных ситуаций и лечения хронических заболеваний из-за их надежности и возможностей быстрой диагностики. Растущее внедрение портативных и беспроводных систем ЭКГ еще больше усиливает проникновение на рынок в условиях удаленного и амбулаторного ухода. Технологические достижения, такие как интерпретация ЭКГ с поддержкой ИИ и облачные платформы мониторинга, повышают эффективность диагностики и результаты лечения пациентов. Больницы и специализированные сердечные центры продолжают инвестировать значительные средства в передовую инфраструктуру ЭКГ для поддержки роста объема пациентов. Сегмент также выигрывает от расширения услуг телекардиологии и растущей осведомленности о профилактике сердечно-сосудистых заболеваний во всем мире.

Сегмент ультразвука, по прогнозам, будет наблюдать самый быстрый рост на уровне CAGR 15,8% с 2026 по 2033 год, что обусловлено растущим спросом на неинвазивные диагностические решения для визуализации и быстрыми достижениями в портативных ультразвуковых технологиях. Портативные и портативные ультразвуковые системы получают широкое распространение в области неотложной медицины, критической помощи, акушерства и удаленного медицинского обслуживания благодаря своим удобствам и возможностям визуализации в режиме реального времени. Интеграция анализа изображений с помощью ИИ и беспроводного подключения значительно повышает диагностику и операционную гибкость. Растущие инвестиции в диагностику на местах и услуги здравоохранения на дому еще больше ускоряют рост сегмента. Медицинские работники все чаще предпочитают компактные ультразвуковые системы, которые поддерживают более быстрое принятие клинических решений при одновременном снижении зависимости от инфраструктуры. Растущее расширение доступа к здравоохранению в развивающихся странах также способствует расширению использования доступных и портативных ультразвуковых устройств.

- С помощью приложения

На основе применения мировой рынок периферийных устройств здравоохранения сегментирован на телемедицину и телемедицину. Сегмент Telemedicine доминировал на рынке с долей выручки 58,42% в 2025 году из-за растущего внедрения виртуальных медицинских консультаций, удаленной диагностики и цифровых платформ взаимодействия с пациентами во всем мире. Периферийные устройства здравоохранения, такие как цифровые стетоскопы, беспроводные ЭКГ-мониторы и подключенные диагностические периферийные устройства, становятся необходимыми для обеспечения точных удаленных клинических оценок. Растущее бремя хронических заболеваний и растущий спрос на доступные медицинские услуги в значительной степени поддерживают внедрение как на развитых, так и на развивающихся рынках. Медицинские работники все чаще интегрируют подключенные периферийные устройства в телемедицинские экосистемы для повышения эффективности рабочего процесса и точности мониторинга пациентов. Достижения в области облачной инфраструктуры здравоохранения и безопасных технологий обмена медицинскими данными еще больше укрепляют сегмент. Правительственные инициативы по содействию доступности цифрового здравоохранения и удаленным консультационным услугам продолжают стимулировать устойчивый спрос на периферийные устройства с поддержкой телемедицины во всем мире.

Ожидается, что в течение прогнозируемого периода сегмент Telehealth продемонстрирует самый быстрый рост на уровне CAGR 16,1% из-за растущей популярности удаленного мониторинга пациентов и решений для управления здравоохранением на дому. Растущее предпочтение потребителей удобному доступу к медицинскому обслуживанию и постоянному мониторингу заболеваний ускоряет внедрение носимых и подключенных периферийных устройств на платформах телемедицины. Системы здравоохранения все чаще используют инфраструктуру телемедицины для снижения бремени больниц и повышения эффективности управления пациентами в долгосрочной перспективе. Системы мониторинга с поддержкой ИИ и периферийные устройства, подключенные к IoT, расширяют возможности отслеживания состояния здоровья в режиме реального времени в рамках программ управления хроническими заболеваниями. Растущее расширение подключения к сельскому здравоохранению и приложений для здравоохранения на основе смартфонов еще больше поддерживает рост сегмента. Непрерывные достижения в области технологий беспроводной связи и облачной интеграции также улучшают масштабируемость и доступность экосистем телемедицины во всем мире.

- Дистрибьюторский канал

На основе канала дистрибуции мировой рынок периферийных устройств здравоохранения сегментирован на офлайн-продажи и онлайн-продажи. Сегмент офлайн-продаж доминировал на рынке с долей 64,37% в 2025 году, чему способствовали сильные сети закупок больниц, партнерские отношения с дистрибьюторами и прямые каналы продаж производителей. Медицинские учреждения продолжают отдавать предпочтение офлайновым каналам закупок дорогостоящих медицинских периферийных устройств из-за необходимости демонстрации продукции, технических консультаций и послепродажного обслуживания. Соглашения о закупках между больницами и поставщиками медицинских устройств еще больше укрепляют доминирование офлайн-дистрибуции. Проверка соответствия нормативным требованиям и индивидуальные услуги по установке также способствуют отдаче предпочтения физическим каналам распределения. Крупные медицинские учреждения часто полагаются на установленные отношения с поставщиками для обеспечения качества устройств, поддержки обучения и долгосрочного обслуживания. Сегмент продолжает извлекать выгоду из сильного расширения инфраструктуры здравоохранения и институциональной закупочной деятельности на развитых рынках.

Ожидается, что в сегменте онлайн-продаж самый быстрый рост составит 16,4% с 2026 по 2033 год, что обусловлено растущей цифровизацией закупок медицинских устройств и быстрым расширением платформ электронной коммерции. Онлайн-каналы предоставляют поставщикам медицинских услуг и потребителям услуг по уходу на дому удобное сравнение продуктов, более широкую доступность устройств и более быстрые процессы покупки. Растущий спрос на портативные медицинские периферийные устройства и домашние диагностические устройства значительно поддерживает расширение онлайн-продаж. Производители все чаще инвестируют в цифровые стратегии продаж и облачные сервисы поддержки продуктов для укрепления присутствия на рынке. Достижения в области безопасных платежных систем и логистической инфраструктуры еще больше улучшают удобство покупок для покупателей медицинских услуг во всем мире. Растущее внедрение телемедицинских услуг и решений для мониторинга на дому также ускоряет онлайн-потребность в подключенных периферийных устройствах здравоохранения.

- конечным пользователем

На базе конечного пользователя глобальный рынок периферийных устройств здравоохранения сегментирован на больницы, клиники, стационарные пациенты, амбулаторные центры, хирургические центры и другие. Сегмент госпиталей доминировал на рынке с долей выручки 39,76% в 2025 году благодаря крупномасштабному развертыванию подключенных диагностических периферийных устройств, систем мониторинга пациентов и устройств управления клиническими рабочими процессами в больничных сетях. Больницы нуждаются в передовой периферийной инфраструктуре для поддержки больших объемов пациентов, служб неотложной помощи и интегрированных электронных систем медицинской документации. Увеличение инвестиций в технологии умных больниц и цифровая трансформация здравоохранения значительно способствуют внедрению подключенных периферийных устройств. Медицинские учреждения все чаще интегрируют беспроводные системы мониторинга и диагностическую периферию с помощью ИИ для повышения операционной эффективности и качества ухода за пациентами. Сегмент также выигрывает от сильных структур возмещения и непрерывной модернизации ИТ-инфраструктуры больниц. Растущий спрос на централизованное управление данными пациентов и клинический мониторинг в режиме реального времени продолжает укреплять развертывание больничных устройств во всем мире.

Сегмент домашних пациентов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,8% в течение прогнозируемого периода, что обусловлено растущим сдвигом в сторону дистанционного медицинского обслуживания и лечения хронических заболеваний на дому. Пациенты все чаще используют портативные диагностические периферийные устройства и беспроводные устройства мониторинга для непрерывного отслеживания состояния здоровья за пределами традиционных клинических условий. Повышение уровня старения населения и растущая распространенность хронических заболеваний значительно поддерживают спрос на решения для домашнего здравоохранения. Поставщики медицинских услуг продвигают программы удаленного мониторинга пациентов, чтобы уменьшить реадмиссию в больницы и улучшить соблюдение долгосрочного лечения. Технологические достижения в области компактных медицинских периферийных устройств, мобильных медицинских приложений и облачных систем мониторинга повышают удобство и доступность пациентов. Расширение внедрения телемедицины и повышение осведомленности потребителей о профилактическом здравоохранении еще больше ускоряют рост сегмента домашних пациентов во всем мире.

Глобальный анализ рынка периферийных устройств здравоохранения

Северная Америка доминировала на мировом рынке периферийных устройств здравоохранения с самой большой долей доходов в 36,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, широким внедрением подключенных медицинских технологий и сильными инвестициями в цифровые системы здравоохранения. Регион также выигрывает от широкого внедрения электронных медицинских карт, увеличения развертывания систем удаленного мониторинга пациентов и присутствия ведущих компаний в области технологий здравоохранения. Растущий спрос на телемедицинские услуги, диагностические решения с поддержкой ИИ и совместимые медицинские устройства еще больше ускоряет рост рынка в больницах, клиниках и учреждениях по уходу на дому. Повышение внимания к автоматизации здравоохранения, эффективности управления данными пациентов и развитию умных больниц продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок периферийных устройств

Рынок периферийных устройств в здравоохранении США демонстрирует сильный рост благодаря растущим инвестициям в цифровую инфраструктуру здравоохранения, программы удаленного мониторинга пациентов и подключенные медицинские технологии. Передовая экосистема здравоохранения страны, наряду с растущим внедрением диагностических периферийных устройств с поддержкой ИИ, беспроводных систем мониторинга и облачных платформ здравоохранения, стимулирует спрос в больницах, клиниках и учреждениях по уходу на дому. Кроме того, растущий акцент на повышении эффективности клинической работы, сокращении медицинских ошибок и улучшении управления данными пациентов ускоряет развертывание периферийных устройств здравоохранения в секторе здравоохранения.

Европейский рынок периферийных устройств

Европейский рынок периферийных устройств здравоохранения остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, растущей цифровизацией здравоохранения и высоким спросом на подключенные диагностические решения. Широкое внедрение электронных медицинских карт, телемедицинских услуг и технологий умных больниц способствует расширению рынка по всему региону. Увеличение инвестиций в совместимые системы здравоохранения в сочетании со строгими правилами безопасности данных пациентов и растущим внедрением технологий удаленного мониторинга продолжают расширять использование периферийных устройств здравоохранения по всей Европе.

Английское название: Healthcare Peripheral Devices Market Insight

Рынок периферийных устройств здравоохранения в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением телемедицинских платформ, цифровых систем управления пациентами и технологий здравоохранения с поддержкой ИИ. Увеличение инвестиций в связанную инфраструктуру здравоохранения и растущий спрос на эффективные и безопасные решения для обмена медицинскими данными способствуют росту рынка. Кроме того, интеграция беспроводных систем мониторинга, облачных соединений и автоматизированных технологий клинического рабочего процесса повышает операционную эффективность и результаты лечения пациентов, позиционируя Великобританию как ключевой инновационный центр в отрасли периферийных устройств здравоохранения.

Немецкий рынок периферийных устройств

Рынок периферийных устройств здравоохранения Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению подключенных систем здравоохранения. Больницы, диагностические центры и поставщики медицинских услуг все чаще используют периферийные устройства для мониторинга пациентов, поддержки медицинской визуализации и комплексного управления клиническими рабочими процессами. Непрерывные достижения в области диагностики с помощью искусственного интеллекта, медицинских устройств с поддержкой IoT и безопасных решений для подключения к здравоохранению, наряду с сильным акцентом правительства на модернизацию здравоохранения и цифровую трансформацию, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок периферийных устройств

Ожидается, что рынок периферийных устройств для здравоохранения в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению внедрения цифровых технологий в здравоохранение и увеличению инвестиций в телемедицину и удаленный мониторинг пациентов в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактическом здравоохранении, растущий спрос на подключенные медицинские технологии и растущее внедрение масштабируемых и экономически эффективных решений в области здравоохранения способствуют расширению регионального рынка. Кроме того, растущее присутствие ИТ-провайдеров в сфере здравоохранения и увеличение внимания правительства к доступности здравоохранения ускоряют внедрение периферийных устройств в больницах и секторах домашнего ухода.

Японский рынок периферийных устройств

Японский рынок периферийных устройств здравоохранения демонстрирует устойчивый рост благодаря растущим инвестициям в интеллектуальные технологии здравоохранения, подключенные системы мониторинга пациентов и инициативы по автоматизации здравоохранения. Поставщики медицинских услуг, исследовательские учреждения и диагностические центры все чаще используют передовые периферийные устройства для мониторинга пациентов в режиме реального времени, повышения клинической эффективности и интеграции данных здравоохранения. Более того, растущая интеграция систем здравоохранения с поддержкой искусственного интеллекта и акцент страны на эффективных, основанных на технологиях моделях предоставления медицинских услуг также способствуют росту рынка.

Китайский рынок периферийных устройств

Китайский рынок периферийных устройств для здравоохранения быстро растет благодаря расширению инфраструктуры здравоохранения, растущей государственной поддержке цифровой трансформации здравоохранения и растущему внедрению подключенных медицинских технологий. Растущее развертывание систем мониторинга с поддержкой ИИ, беспроводных периферийных устройств здравоохранения и телемедицинских платформ в больницах и общественных медицинских центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в ИТ-инфраструктуру здравоохранения, повышение осведомленности о дистанционном управлении пациентами и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для периферийных устройств здравоохранения во всем мире.

Доля глобального рынка периферийных устройств здравоохранения

Отрасль периферийных устройств здравоохранения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Koninklijke Philips N.V. (Нидерланды)

- Medtronic (Ирландия)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Hindustan Syringes & Medical Devices Ltd.

- Terumo Corporation (Япония)

- Бакстер (США)

- Страйкер (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Masimo Corporation (США)

- NIHON KOHDEN CORPORATION (Япония)

- Omron Healthcare Co., Ltd. (Япония)

- Компания Mindray Medical International Limited (Китай)

- Zebra Technologies Corporation (США)

- Honeywell International Inc. (США)

- Noccarc Private Limited (Индия)

- Newtech Medical Devices Private Limited (Индия)

- Veol Medical Technologies Pvt. Ltd. (Индия)

Последние события на мировом рынке периферийных устройств здравоохранения

- В феврале 2025 года компания Koninklijke Philips N.V. расширила свой портфель услуг по мониторингу пациентов за счет повышения функциональной совместимости и возможностей удаленной интеграции здравоохранения, предназначенных для улучшения обмена клиническими данными в режиме реального времени в больницах и домашних условиях. Разработка была сосредоточена на укреплении инфраструктуры цифрового здравоохранения с помощью облачных периферийных подключений и рабочих процессов с помощью ИИ, поддерживая растущее внедрение интеллектуальных экосистем здравоохранения и решений удаленного управления пациентами.

- В октябре 2024 года Zebra Technologies Corporation сообщила о сильном росте спроса на свои решения для мобильных вычислений и сбора данных в здравоохранении, чему способствовало растущее внедрение подключенных периферийных устройств в больницах и медицинских учреждениях. Компания подчеркнула расширение развертывания сканеров штрих-кода здравоохранения, мобильных компьютеров и технологий оптимизации рабочего процесса, предназначенных для повышения операционной эффективности, отслеживания пациентов и доступности клинических данных в медицинских средах.

- В ноябре 2023 года Zebra Technologies Corporation объявила о запуске своих мобильных компьютеров медицинского класса HC20 и HC50, специально разработанных для медицинских работников, нуждающихся в безопасных и подключенных решениях для клинических рабочих процессов. Устройства оснащены передовой беспроводной связью, удобными для пациентов системами сканирования, функциональностью аварийного оповещения и устойчивой к дезинфицирующим средствам конструкцией медицинского класса, что позволяет больницам улучшать доступ к информации о пациентах в режиме реального времени, эффективность связи и интеграцию периферийных устройств в настройках ухода.

- В сентябре 2023 года Университетская клиника Халла NHS Trust развернула решение MotionWorks в режиме реального времени с поддержкой RFID Zebra Technologies для улучшения отслеживания медицинского оборудования и операционной эффективности в кампусах больниц. Внедрение улучшило рабочие процессы по уходу за пациентами, улучшило доступ к критически важному медицинскому оборудованию и значительно сократило время, затрачиваемое персоналом на поиск медицинских активов, демонстрируя растущую роль подключенных периферийных технологий в современной инфраструктуре здравоохранения.

- В мае 2023 года Zebra Technologies Corporation получила признание в программе MedTech Breakthrough Awards за таблетки медицинского класса ET4x-HC, предназначенные для поддержки рабочих процессов цифрового здравоохранения и связанных с ними сред ухода за пациентами. Планшеты интегрировали безопасные коммуникационные инструменты, встроенные возможности сканирования, функции поддержки телемедицины и передовое программное обеспечение для мобильности, направленное на повышение производительности ухода, точность идентификации пациентов и оптимизацию рабочего процесса здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.