Global Healthcare Quality Management Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.25 Billion

USD

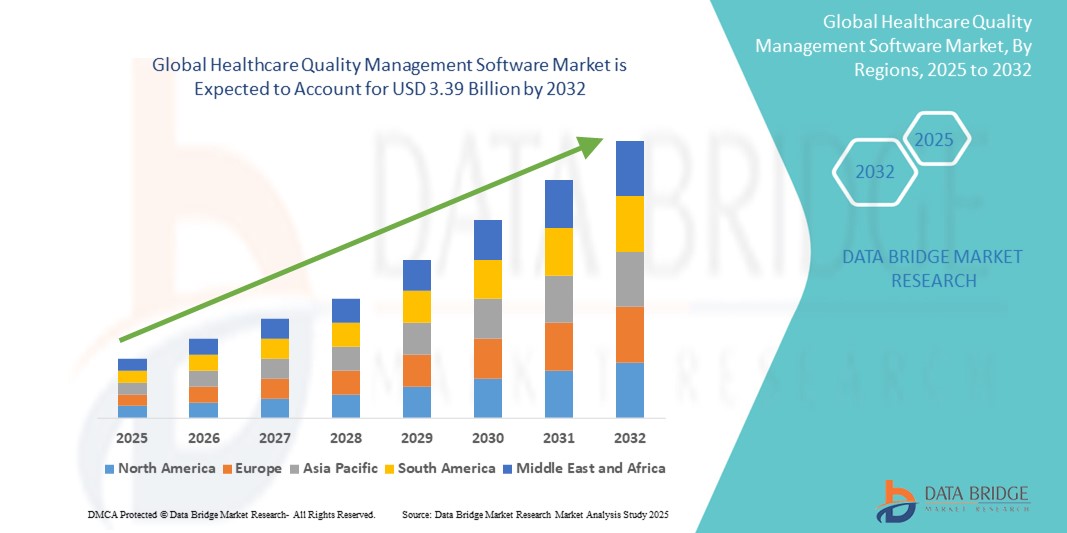

3.39 Billion

2024

2032

USD

1.25 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 3.39 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для управления качеством в здравоохранении по типу (решения для бизнес-аналитики и анализа данных, решения для управления клиническими рисками, решения для отчетности о качестве работы врачей и решения для повышения эффективности поставщиков услуг), области применения (управление данными, управление рисками и другие), способу развертывания (облачное, локальное и веб-решение), конечному использованию (больницы, амбулаторные хирургические центры, дома престарелых и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка программного обеспечения для управления качеством в здравоохранении

- Объем мирового рынка программного обеспечения для управления качеством в здравоохранении оценивался в 1,25 млрд долларов США в 2024 году и, как ожидается , достигнет 3,39 млрд долларов США к 2032 году при среднегодовом темпе роста 13,24% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением инфраструктуры цифрового здравоохранения и технологическими достижениями в ИТ-системах здравоохранения, что приводит к повышению эффективности, соблюдению нормативных требований и улучшению качества ухода за пациентами в учреждениях здравоохранения.

- Более того, растущая потребность в аналитике данных в режиме реального времени, управлении рисками и соблюдении нормативных требований превращает программное обеспечение для управления качеством в здравоохранении в критически важный компонент для больниц, клиник и систем здравоохранения. Эти факторы ускоряют внедрение программных решений для управления качеством в здравоохранении, тем самым значительно ускоряя траекторию роста отрасли.

Анализ рынка программного обеспечения для управления качеством в здравоохранении

- Программное обеспечение для управления качеством в здравоохранении, которое помогает организациям здравоохранения повышать безопасность пациентов, снижать риски и соблюдать нормативные требования, становится важнейшим инструментом повышения клинической эффективности и эксплуатационных показателей в больницах и других учреждениях здравоохранения.

- Растущий спрос на программное обеспечение для управления качеством в здравоохранении обусловлен, прежде всего, необходимостью принятия клинических решений на основе данных, растущими нормативными требованиями и растущей важностью моделей оказания медицинской помощи, основанных на ценностях, в системах здравоохранения по всему миру.

- Северная Америка доминировала на рынке программного обеспечения для управления качеством здравоохранения, достигнув наибольшей доли выручки в 41,8% в 2024 году благодаря раннему внедрению цифрового здравоохранения, сильной нормативно-правовой базе и значительным инвестициям в ИТ-инфраструктуру здравоохранения. В частности, США добились быстрого внедрения благодаря мандатам таких организаций, как Центральная и Южная Америка по управлению качеством (CMS) и Объединённая комиссия, которые делают акцент на постоянном повышении качества и безопасности пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для управления качеством здравоохранения в течение прогнозируемого периода с прогнозируемым среднегодовым темпом роста 16,5% в период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением инициатив в области цифрового здравоохранения и усилиями правительств по модернизации инфраструктуры больниц в таких странах, как Китай, Индия и Япония.

- Сегмент управления данными доминировал на рынке программного обеспечения для управления качеством здравоохранения с долей рынка 41,5% в 2024 году благодаря растущей потребности в структурированных хранилищах данных, эффективной интеграции электронных медицинских карт (ЭМК) и централизованном доступе к информации о пациентах, которые поддерживают принятие клинических решений и операционную эффективность.

Область применения отчета и сегментация рынка программного обеспечения для управления качеством в здравоохранении

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для управления качеством в здравоохранении |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для управления качеством в здравоохранении

« Растущее внедрение интеллектуальных, интегрированных решений для улучшения качественных результатов »

- Важной и набирающей обороты тенденцией на мировом рынке программного обеспечения для управления качеством в здравоохранении является более глубокая интеграция передовых технологий, таких как искусственный интеллект (ИИ), машинное обучение (МО) и автоматизация, в платформы управления качеством. Эти технологии оптимизируют процессы, улучшают процесс принятия клинических решений и позволяют более активно контролировать качество.

- Например, современные программные платформы теперь могут анализировать данные пациентов в режиме реального времени, выявляя закономерности, прогнозируя потенциальные неблагоприятные события и отправляя оповещения для раннего вмешательства. Эта интеллектуальная автоматизация помогает больницам сократить количество врачебных ошибок и соблюдать нормативные стандарты, такие как стандарты Объединённой комиссии и ISO 9001.

- Модули на базе искусственного интеллекта в программном обеспечении для управления качеством используются для оптимизации клинических рабочих процессов, анализа первопричин и предложения корректирующих мер на основе фактических данных. Со временем эти системы обучаются на основе исторических данных о производительности, что позволяет улучшить поддержку принятия решений, особенно в отделениях высокого риска, таких как хирургические и отделения интенсивной терапии.

- Интегрированные платформы также обеспечивают бесперебойное взаимодействие между электронными медицинскими картами (ЭМК), инструментами отчётности об инцидентах, панелями мониторинга соответствия и системами анализа эффективности. Эта интеграция позволяет поставщикам медицинских услуг управлять показателями качества, показателями безопасности пациентов и требованиями аккредитации через единый интерфейс.

- Ведущие игроки рынка, такие как Wolters Kluwer, Premier Inc. и Nuance Communications, сосредоточены на предоставлении комплексных решений по управлению качеством, которые объединяют клиническую документацию, бенчмаркинг, отчетность в режиме реального времени и управление рисками в одной экосистеме, что упрощает организациям здравоохранения задачу обеспечения непрерывного совершенствования.

- Растущий спрос на комплексное, интеллектуальное и совместимое программное обеспечение для управления качеством здравоохранения отражает переход к ценностно-ориентированному подходу к оказанию медицинской помощи и достижению результатов. Больницы и системы здравоохранения все чаще внедряют эти решения для повышения безопасности пациентов, обеспечения соответствия нормативным требованиям и поддержки принятия стратегических решений на основе данных.

Динамика рынка программного обеспечения для управления качеством в здравоохранении

Водитель

«Растущая потребность в связи с растущими требованиями к соблюдению норм и стандартам качества»

- Растущее внимание к безопасности пациентов, соблюдению нормативных требований и оказанию медицинской помощи на основе данных является важным фактором, обуславливающим повышенный спрос на программное обеспечение для управления качеством в здравоохранении. Медицинские организации испытывают растущее давление, связанное с необходимостью соответствовать стандартам, установленным регулирующими органами, такими как Объединённая комиссия (TJC), Центры по услугам Medicare и Medicaid (CMS) и ISO, что способствует более широкому внедрению цифровых инструментов управления качеством.

- Например, в апреле 2024 года компания Wolters Kluwer Health расширила возможности клинического наблюдения, дополнив свою платформу Sentri7 аналитикой данных в режиме реального времени, что помогает больницам заблаговременно устранять пробелы в качестве медицинской помощи. Ожидается, что подобные инновации ведущих компаний будут способствовать росту рынка программного обеспечения для управления качеством в здравоохранении в прогнозируемый период.

- В стремлении поставщиков медицинских услуг улучшить клинические результаты программные платформы предлагают расширенные возможности, такие как отчётность об инцидентах в режиме реального времени, анализ первопричин, сравнительный анализ эффективности и настраиваемые панели мониторинга. Эти функции позволяют медицинским специалистам выявлять и устранять потенциальные риски и отклонения в качестве услуг более эффективно, чем традиционные системы ручного отслеживания.

- Более того, развитие интегрированных моделей предоставления медицинских услуг и ценностно-ориентированного подхода к оказанию медицинской помощи делает программное обеспечение для управления качеством важнейшим компонентом ИТ-экосистемы здравоохранения. Эти решения обеспечивают полную совместимость с электронными медицинскими картами (ЭМК), лабораторными информационными системами (ЛИС) и системами управления рисками.

- Удобство автоматизированных рабочих процессов, уведомлений в режиме реального времени и централизованного доступа к контрольным журналам и документации о соответствии требованиям ускоряет внедрение этих решений в больницах, амбулаторных учреждениях и учреждениях длительного ухода. Растущая тенденция использования облачных, удобных для пользователя решений по управлению качеством также способствует более быстрому внедрению и масштабированию в сетях здравоохранения.

Сдержанность/Вызов

« Проблемы конфиденциальности данных и высокие затраты на внедрение »

- Проблемы, связанные с конфиденциальностью данных и кибербезопасностью в облачных и сетевых медицинских ИТ-системах, представляют собой серьёзную проблему для более широкого внедрения программного обеспечения для управления качеством в здравоохранении. Учитывая конфиденциальность информации пациентов и строгие требования, такие как HIPAA и GDPR, организации здравоохранения по-прежнему с осторожностью подходят к внедрению программного обеспечения, которое может увеличить риск утечки данных.

- Например, повторяющиеся заголовки об атаках программ-вымогателей и нарушениях систем электронных медицинских карт заставили некоторые учреждения не спешить вкладывать средства в крупномасштабные платформы управления качеством, требующие широкой интеграции данных.

- Решение этих проблем посредством надежного шифрования данных, контроля доступа пользователей, безопасного облачного хостинга и постоянного аудита соответствия требованиям имеет решающее значение для укрепления доверия. Такие компании, как Premier Inc. и Medisolv, инвестируют в модернизацию систем кибербезопасности и создание инфраструктуры, соответствующей требованиям HIPAA, чтобы гарантировать поставщикам услуг.

- Другая проблема заключается в относительно высокой первоначальной стоимости комплексных систем управления качеством, особенно для небольших больниц или клиник с ограниченным бюджетом на ИТ. Хотя долгосрочные преимущества включают улучшение результатов лечения пациентов и снижение риска врачебных ошибок, первоначальные инвестиции в лицензирование программного обеспечения, обучение и системную интеграцию могут стать препятствием.

- По мере развития рынка ожидается, что растущая конкуренция и распространение SaaS-моделей будут способствовать повышению доступности. Однако для преодоления трудностей, связанных с внедрением, потребуется сочетание мер по усилению кибербезопасности, обучения пользователей протоколам соответствия требованиям и упрощенных масштабируемых программных решений, адаптированных для организаций разного размера.

Рынок программного обеспечения для управления качеством в здравоохранении

Рынок сегментирован по типу, применению, способу развертывания и конечному использованию.

- По типу

По типу рынок программного обеспечения для управления качеством в здравоохранении сегментируется на решения для бизнес-аналитики и анализа данных, решения для управления клиническими рисками, решения для отчётности о качестве работы врачей и решения для повышения эффективности работы поставщиков медицинских услуг. Сегмент решений для бизнес-аналитики и анализа данных доминировал на рынке с долей выручки 36,2% в 2024 году, что обусловлено растущим спросом на аналитику в режиме реального времени для улучшения результатов лечения пациентов и повышения операционной эффективности. Эти решения позволяют поставщикам медицинских услуг выявлять пробелы в эффективности, оптимизировать клинические процессы и поддерживать принятие решений на основе данных.

Ожидается, что сегмент решений по управлению клиническими рисками продемонстрирует самые быстрые темпы среднегодового темпа роста в 15,3% в период с 2025 по 2032 год, что будет обусловлено растущей обеспокоенностью по поводу безопасности пациентов и необходимостью строгого соблюдения меняющихся нормативных стандартов.

- По применению

В зависимости от сферы применения рынок программного обеспечения для управления качеством в здравоохранении сегментируется на сегменты управления данными, управления рисками и другие. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент управления данными — 41,5%. Это обусловлено растущей потребностью в структурированных хранилищах данных, эффективной интеграции электронных медицинских карт (ЭМК) и централизованном доступе к данным пациентов.

Ожидается, что сегмент управления рисками будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 14,7% в период с 2025 по 2032 год в связи с растущим вниманием к выявлению и снижению клинических и операционных рисков для обеспечения безопасности пациентов и соблюдения нормативных требований.

- По режиму развертывания

По способу развертывания рынок программного обеспечения для управления качеством в здравоохранении сегментируется на облачные, локальные и веб-решения. В 2024 году облачный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 47,6%, что обусловлено масштабируемостью, доступом в режиме реального времени и минимальными требованиями к ИТ-инфраструктуре.

Прогнозируется, что сегмент веб-решений продемонстрирует самые быстрые темпы среднегодового роста в 13,9% в период с 2025 по 2032 год благодаря простоте использования, низким затратам на внедрение и растущему спросу со стороны малых и средних медицинских учреждений.

- По конечному использованию

По принципу конечного использования рынок программного обеспечения для управления качеством в здравоохранении сегментируется на больницы, амбулаторные хирургические центры, дома престарелых и другие. На сегмент больниц пришлась наибольшая доля выручки рынка — 54,1% в 2024 году, что обусловлено ростом числа пациентов, повышением сложности оказания медицинской помощи и растущим вниманием к показателям соответствия требованиям и качества.

Ожидается, что сегмент центров амбулаторной хирургии продемонстрирует самые быстрые темпы среднегодового темпа роста в 12,6% в период с 2025 по 2032 год, что будет обусловлено переходом к амбулаторным процедурам и необходимостью эффективного управления качеством в условиях краткосрочного пребывания пациентов.

Региональный анализ рынка программного обеспечения для управления качеством в здравоохранении

- Северная Америка доминировала на рынке программного обеспечения для управления качеством в здравоохранении, получив наибольшую долю выручки в 41,8% в 2024 году благодаря широкому внедрению передовых ИТ-систем в здравоохранении.

- Строгие нормативные требования к качеству отчетности и присутствие ведущих поставщиков медицинских услуг и программного обеспечения в регионе

- Спрос в Северной Америке дополнительно поддерживается правительственными инициативами, такими как Закон о доступном медицинском обслуживании, и растущей потребностью в эффективных инструментах анализа данных и управления рисками в больницах и учреждениях по уходу.

Обзор рынка программного обеспечения для управления качеством в здравоохранении США

Рынок программного обеспечения для управления качеством в здравоохранении США в 2024 году занял самую большую долю выручки в Северной Америке – 82% – благодаря раннему внедрению электронных медицинских карт, повышенному вниманию к безопасности пациентов и значительным инвестициям в ИТ-инфраструктуру здравоохранения. В стране наблюдается значительный рост популярности облачных платформ управления качеством: больницы внедряют инструменты для отслеживания эффективности, управления соответствием требованиям и принятия клинических решений на основе данных.

Обзор европейского рынка программного обеспечения для управления качеством в здравоохранении

Прогнозируется, что рынок программного обеспечения для управления качеством здравоохранения в Европе будет расти среднегодовыми темпами на 10,5% в период с 2025 по 2032 год. Это обусловлено строгими требованиями к качеству медицинского обслуживания, растущим акцентом на ценностно-ориентированную медицинскую помощь и растущим спросом на трансграничную совместимость данных. Страны по всей Европе внедряют облачные и веб-решения для оптимизации клинических аудитов, улучшения результатов лечения пациентов и снижения административной нагрузки.

Обзор рынка программного обеспечения для управления качеством в здравоохранении Великобритании

Ожидается, что рынок программного обеспечения для управления качеством здравоохранения в Великобритании будет расти среднегодовыми темпами в 11,3% в период с 2025 по 2032 год, чему будет способствовать программа цифровой трансформации Национальной службы здравоохранения (NHS) и растущее внимание к пациентам-ориентированной медицинской помощи. Дополнительным стимулом для развития рынка служат государственные инициативы, такие как Долгосрочный план NHS, в котором особое внимание уделяется постоянному повышению качества и прозрачности данных.

Обзор рынка программного обеспечения для управления качеством в здравоохранении в Германии

Ожидается, что рынок программного обеспечения для управления качеством здравоохранения в Германии будет расти среднегодовыми темпами на 10,9% в период с 2025 по 2032 год. Это обусловлено акцентом страны на цифровое здравоохранение, увеличением инвестиций в ИТ-системы больниц и необходимостью соответствия требованиям сертификации качества. Закон Германии о цифровом здравоохранении также ускоряет использование электронных инструментов документооборота и аналитики в медицинских учреждениях.

Обзор рынка программного обеспечения для управления качеством в здравоохранении в Азиатско-Тихоокеанском регионе

Ожидается, что рынок программного обеспечения для управления качеством здравоохранения в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год – на 16,5% в период с 2025 по 2032 год. Это обусловлено быстрой цифровизацией медицинских услуг, проводимыми государством реформами здравоохранения и растущим вниманием к повышению безопасности пациентов и улучшению результатов оказания медицинской помощи. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в инфраструктуру здравоохранения, что обуславливает потребность в передовых платформах управления качеством.

Обзор рынка программного обеспечения для управления качеством в здравоохранении в Японии

Рынок программного обеспечения для управления качеством здравоохранения в Японии набирает обороты благодаря старению населения, росту расходов на здравоохранение и акценту на передовые инструменты принятия клинических решений на основе данных. Поставщики медицинских услуг используют платформы управления качеством для повышения эффективности оказания медицинской помощи, снижения частоты повторных госпитализаций и поддержания соответствия национальным стандартам качества.

Обзор рынка программного обеспечения для управления качеством в здравоохранении в Китае

В 2024 году китайский рынок программного обеспечения для управления качеством в здравоохранении занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе благодаря государственным инициативам по информатизации больниц, растущему спросу на облачные системы и быстро растущему среднему классу, стремящемуся к высококачественному медицинскому обслуживанию. Акцент Китая на цифровое здравоохранение и его статус центра производства ИТ-решений для здравоохранения являются ключевыми факторами расширения рынка.

Доля рынка программного обеспечения для управления качеством в здравоохранении

Лидерами отрасли программного обеспечения для управления качеством в здравоохранении являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Intelex Technologies (Канада)

- Okkala Solutions Private Limited (Индия)

- Premier, Inc. (США)

- Qualityze Inc. (США)

- Title21 Software, Inc. (США)

- OdiTek Solutions (Индия)

- Ideagen (Великобритания)

- Wipro Limited (Индия)

- Quantros Inc. (США)

- Cognizant Technology Solutions (США)

- McKesson Corporation (США)

- Cerner Corporation (США)

- Корпорация Oracle (США)

- SAS Institute Inc. (США)

- Medisolv, Inc. (США)

- ArborMetrix, Inc. (США)

Последние разработки на мировом рынке программного обеспечения для управления качеством в здравоохранении

- В феврале 2022 года компания Hexagon AB приобрела ETQ, поставщика программного обеспечения для управления качеством (QMS) по модели SaaS. Это приобретение укрепит рыночные позиции Hexagon AB, добавив в свой портфель платформу для управления качеством. В ноябре 2021 года компания Crothall Healthcare совместно с Intelex запустила «team quest» — специализированную веб-платформу для управления качеством. Результатом этого сотрудничества стала разработка комплексного программного решения, предназначенного для оптимизации процессов управления качеством в больницах.

- В июне 2024 года компания IQVIA объявила, что её решение SmartSolve eQMS получило престижную премию MedTech Breakthrough Award 2024 в номинации «Лучшая общая программная платформа для медицинских технологий». Это признание подчёркивает возможности SmartSolve в оптимизации процессов управления качеством, обеспечении соответствия нормативным требованиям и повышении операционной эффективности в организациях здравоохранения и биологии. Эта награда подтверждает лидерство IQVIA в предоставлении инновационных цифровых решений, повышающих качество медицинского обслуживания и результаты лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.