Global Heart Valve Repair And Replacement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.53 Billion

USD

13.02 Billion

2024

2032

USD

5.53 Billion

USD

13.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.53 Billion | |

| USD 13.02 Billion | |

| % | |

|

Сегментация мирового рынка ремонта и замены сердечных клапанов по продукту (хирургическая замена сердечных клапанов, хирургическая реконструкция сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, пластыри, лекарственные препараты и другие), процедуре (хирургическая и нехирургическая процедура), показанию (клапанный стеноз, клапанная недостаточность, пролапс митрального клапана и другие), конечному пользователю (больница, специализированные центры, лаборатория катетеризации сердца, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка ремонта и замены сердечных клапанов

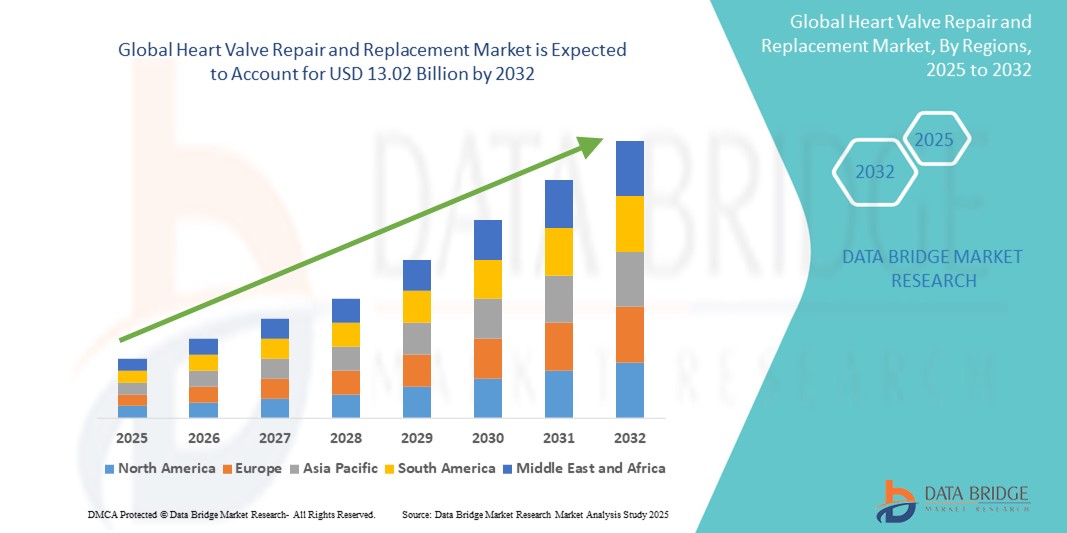

- Объем мирового рынка ремонта и замены сердечных клапанов в 2024 году оценивался в 5,53 млрд долларов США и, как ожидается, достигнет 13,02 млрд долларов США к 2032 году при среднегодовом темпе роста 11,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью клапанных заболеваний сердца, старением населения мира и достижениями в области малоинвазивных хирургических методов и транскатетерной терапии.

- Более того, растущая осведомленность, благоприятные системы возмещения расходов и рост расходов на здравоохранение делают вмешательства на клапанах сердца важнейшим компонентом современной кардиологической помощи. Эти факторы ускоряют внедрение процедур восстановления и замены клапанов, тем самым значительно стимулируя рост отрасли.

Анализ рынка ремонта и замены сердечных клапанов

- Восстановление и замена сердечных клапанов, включающие хирургические и транскатетерные вмешательства, становятся все более важными компонентами современной сердечно-сосудистой помощи как в больницах, так и в амбулаторных условиях из-за их жизненно важной роли, технологических достижений и растущего клинического признания минимально инвазивных процедур.

- Растущий спрос на терапию клапанов сердца обусловлен, прежде всего, ростом распространенности клапанных заболеваний сердца, старением населения и повышением осведомленности о ранней диагностике и своевременном вмешательстве.

- Северная Америка доминировала на рынке восстановления и замены сердечных клапанов с наибольшей долей выручки в 39,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, большими объемами процедур, благоприятной политикой возмещения расходов и присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост числа процедур, обусловленный инновациями в области транскатетерной замены аортального клапана (TAVR) и технологий восстановления митрального клапана.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке восстановления и замены сердечных клапанов в течение прогнозируемого периода благодаря повышению доступности медицинской помощи, развитию медицинского туризма и улучшению диагностических возможностей.

- Сегмент клапанов TAVI/TAVR доминировал на рынке восстановления и замены сердечных клапанов с долей рынка 44,1% в 2024 году, что обусловлено его малоинвазивностью, коротким временем восстановления и растущим применением среди пациентов с высоким риском и пожилых пациентов, которым противопоказана операция на открытом сердце.

Объем отчета и сегментация рынка ремонта и замены сердечных клапанов

|

Атрибуты |

Ключевые данные о рынке ремонта и замены сердечных клапанов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ремонта и замены сердечных клапанов

«Технологические инновации, способствующие малоинвазивным процедурам»

- Значительной и набирающей обороты тенденцией на мировом рынке восстановления и замены сердечных клапанов является развитие малоинвазивных и транскатетерных процедур, таких как транскатетерная замена аортального клапана (TAVR), которые меняют подход к лечению клапанных заболеваний сердца, снижая хирургический риск и ускоряя время восстановления.

- Например, компании Edwards Lifesciences и Medtronic представили системы TAVR нового поколения с повышенной точностью подачи, улучшенным позиционированием клапана и сниженной параклапанной утечкой. Эти инновации позволяют более широко применять эту технологию у пациентов среднего и даже низкого риска.

- Миниатюрные катетерные технологии и улучшенные материалы клапанов способствуют снижению числа осложнений, сокращению сроков госпитализации и ускорению восстановления пациентов, что ускоряет их принятие кардиологами и пациентами. Например, система MitraClip компании Abbott предлагает менее инвазивную альтернативу для восстановления митрального клапана у пациентов с высоким хирургическим риском.

- Эти тенденции подкрепляются растущим количеством клинических данных и рекомендаций, что способствует переходу к катетерной терапии в рамках стандартных лечебных процедур. Более того, усовершенствованные методы визуализации, такие как 3D-эхокардиография и КТ сердца, позволяют более точно отбирать пациентов и планировать процедуры.

- Интеграция визуализации в реальном времени, роботизированной помощи и диагностики на основе искусственного интеллекта ещё больше оптимизирует процедуру, снижает вариабельность результатов и улучшает долгосрочные результаты для пациентов. В результате ведущие производители инвестируют в совместные исследования и клинические испытания для расширения показаний к применению транскатетерных клапанных систем.

- Тенденция к инновациям в области восстановления и замены сердечных клапанов меняет ожидания относительно менее инвазивных, более безопасных и более доступных кардиологических вмешательств, прокладывая путь к увеличению объемов процедур и улучшению качества жизни пациентов во всем мире.

Динамика рынка ремонта и замены сердечных клапанов

Водитель

«Растущее бремя клапанных заболеваний сердца и старение населения»

- Рост заболеваемости клапанными пороками сердца (ПКС) во всем мире, особенно аортальным стенозом и митральной регургитацией, в сочетании со старением населения является основной причиной растущего спроса на восстановление и замену клапанов сердца.

- Например, по данным Американской кардиологической ассоциации, более 13% людей старше 75 лет страдают от умеренной или тяжелой формы ВГС, что приводит к увеличению и росту числа пациентов, нуждающихся во вмешательстве.

- Этот демографический сдвиг усиливает потребность как в хирургических, так и в транскатетерных решениях, обеспечивающих повышение выживаемости и снижение риска процедур. Системы здравоохранения и врачи всё чаще обращаются к малоинвазивным подходам, чтобы сократить время госпитализации и увеличить пропускную способность.

- Кроме того, благоприятная политика возмещения расходов на развитых рынках, кампании по повышению осведомленности и улучшение диагностических возможностей дополнительно способствуют раннему вмешательству и своевременному лечению ВГД.

- Постоянные инновации в конструкции клапанов, повышение долговечности устройств и расширение возможностей транскатетерной терапии за пределами аортального клапана также способствуют повышению клинической уверенности и расширению рынка.

Сдержанность/Вызов

«Высокая стоимость и ограниченный доступ в условиях нехватки ресурсов»

- Высокая стоимость современных устройств для замены клапанов и связанных с ними процедур, особенно транскатетерной терапии, остается существенным препятствием для их широкого внедрения во многих странах с низким и средним уровнем дохода.

- Например, стоимость процедуры TAVR на некоторых рынках может достигать 40 000 долларов США, что делает ее недоступной для многих пациентов, не имеющих комплексного страхового покрытия или финансирования государственного здравоохранения.

- Помимо финансовых барьеров, во многих регионах ограничен доступ к специализированной инфраструктуре здравоохранения и квалифицированным интервенционным кардиологам, что снижает доступность современных методов лечения.

- Сложности нормативного регулирования и необходимость строгих клинических доказательств для одобрения новых технологий клапанов также могут замедлить выход на рынок в странах с развивающейся экономикой.

- Решение этих задач требует государственно-частного партнерства, инновационных моделей ценообразования и расширенных программ обучения для поддержки безопасного и эффективного внедрения технологий сердечных клапанов по всему миру. Усилия по созданию экономически эффективных вариантов клапанов и развитию местных производственных мощностей будут иметь ключевое значение для повышения доступности и обеспечения справедливого глобального роста.

Объем рынка ремонта и замены сердечных клапанов

Рынок сегментирован по признаку продукта, процедуры, показания, конечного пользователя и канала сбыта.

- По продукту

Рынок восстановления и замены клапанов сердца сегментируется по видам продукции на следующие сегменты: хирургическая замена клапанов сердца, хирургическая реконструкция клапанов сердца, клапаны TAVI/TAVR, трансплантаты, заплаты, лекарственные препараты и другие. Сегмент клапанов TAVI/TAVR доминировал на рынке, обеспечив наибольшую долю рынка в 44,1% в 2024 году благодаря минимальной инвазивности, более короткому времени восстановления и более широкому применению среди пожилых пациентов и пациентов с высоким риском. Этот сегмент быстро расширяется по мере развития клинических рекомендаций и повышения популярности транскатетерных решений у пациентов со средним и даже низким риском.

Ожидается, что сегмент хирургического восстановления клапанов сердца будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области хирургических технологий, растущий спрос на методы сохранения клапанов и повышение доступности устройств, специально разработанных для сложных процедур восстановления митрального и трехстворчатого клапанов.

- По процедуре

Рынок восстановления и замены сердечных клапанов сегментируется по типу процедуры на хирургические и нехирургические процедуры. Сегмент хирургических операций обеспечил наибольшую долю выручки в 58,9% в 2024 году благодаря исторически сложившемуся преобладанию операций на открытых сердечных клапанах, особенно при митральном и трикуспидальном протезировании. Многие больницы по-прежнему полагаются на традиционные хирургические методы благодаря их проверенным клиническим результатам и более широкой доступности в регионах с ограниченными ресурсами.

Ожидается, что сегмент нехирургических процедур, в основном состоящий из транскатетерной аортокоронарной резекции (TAVR) и других катетерных методик, будет демонстрировать самый высокий среднегодовой темп роста в течение прогнозируемого периода, что обусловлено растущим предпочтением врачей минимально инвазивным методикам и расширением показаний для пациентов с различными профилями риска.

- По показаниям

По показаниям рынок восстановления и замены клапанов сердца сегментируется на клапанный стеноз, клапанную недостаточность, пролапс митрального клапана и другие заболевания. Сегмент клапанного стеноза доминировал на рынке с долей выручки 46,4% в 2024 году, главным образом, благодаря высокой распространенности аортального стеноза среди пожилых людей. Более широкое применение транскатетерной аортальной имплантации (TAVR) для лечения аортального стеноза дополнительно способствовало росту этого сегмента.

Ожидается, что сегмент пролапса митрального клапана значительно вырастет в течение прогнозируемого периода в связи с ростом показателей выявления и расширением применения технологий транскатетерного восстановления митрального клапана у хирургических пациентов высокого риска.

- Конечным пользователем

По типу конечного потребителя рынок ремонта и замены сердечных клапанов сегментируется на больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке, занимая наибольшую долю в 64,2% в 2024 году, что объясняется наличием передовых хирургических центров, квалифицированных сердечно-сосудистых хирургов и отделений послеоперационного ухода. Больницы также пользуются преимуществами структур возмещения расходов, которые поддерживают как хирургические, так и катетерные процедуры.

Ожидается, что сегмент лабораторий катетеризации сердца продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что будет обусловлено увеличением объема транскатетерных вмешательств и инвестициями в расширение инфраструктуры интервенционной кардиологии.

- По каналу распространения

По каналам сбыта рынок ремонта и замены сердечных клапанов сегментируется на прямые тендеры, розничные продажи и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент прямых тендеров – 51,7% – благодаря оптовым закупкам больниц и медицинских учреждений, особенно государственных и крупных частных. Прямые тендеры также оптимизируют цепочку поставок и снижают затраты на приобретение дорогостоящих устройств.

Ожидается, что сегмент розничных продаж будет стабильно расти в течение прогнозируемого периода в связи с повышением доступности послеоперационных лекарственных средств и принадлежностей через розничные аптеки и онлайн-платформы.

Региональный анализ рынка ремонта и замены сердечных клапанов

- Северная Америка доминировала на рынке ремонта и замены сердечных клапанов с наибольшей долей выручки в 39,2% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, большими объемами процедур, благоприятной политикой возмещения расходов и присутствием ключевых игроков отрасли.

- Пациенты и поставщики услуг в регионе ценят клинические преимущества, сокращенные сроки восстановления и расширенный доступ к инновационным процедурам, таким как TAVR и MitraClip, подкрепленные благоприятной политикой возмещения расходов и строгими клиническими рекомендациями.

- Широкое распространение процедуры дополнительно усиливается старением населения, увеличением числа сердечно-сосудистых скринингов и присутствием крупных игроков на рынке, что делает Северную Америку мировым лидером как в хирургических, так и в катетерных вмешательствах на клапанах сердца.

Обзор рынка ремонта и замены сердечных клапанов в США

Рынок восстановления и замены сердечных клапанов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 78,3%, чему способствовало широкое внедрение передовых сердечно-сосудистых процедур и благоприятная политика возмещения расходов. Высокая распространенность аортального стеноза и митральной регургитации в сочетании с быстрым развитием технологий транскатетерной имплантации клапанов, таких как TAVR и MitraClip, способствует росту рынка. Развитая клиническая инфраструктура страны, обширный портфель устройств, одобренных FDA, и лидерство в области клинических испытаний и исследований еще больше укрепляют позиции страны как мирового центра инноваций в области сердечных клапанов.

Обзор европейского рынка ремонта и замены сердечных клапанов

Ожидается, что рынок восстановления и замены сердечных клапанов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт старения населения и роста заболеваемости клапанными заболеваниями сердца. Строгие рекомендации в области здравоохранения и широко распространённые программы скрининга способствуют ранней диагностике и своевременному вмешательству. Страны региона вкладывают значительные средства в малоинвазивную кардиологическую помощь, увеличивая внедрение катетерных процедур, особенно в Германии, Франции и Италии. Расширение гериатрической демографии и повышенное внимание к модернизации здравоохранения продолжают способствовать долгосрочному росту рынка.

Обзор рынка ремонта и замены сердечных клапанов в Великобритании

Ожидается, что рынок восстановления и замены сердечных клапанов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению государственной поддержки программ по охране здоровья сердца и более широкому внедрению малоинвазивных вмешательств на клапанах. Инвестиции Национальной службы здравоохранения (NHS) в транскатетерную терапию и стремление страны сократить время ожидания операции расширяют доступ пациентов к своевременному лечению. Более того, растущее число кардиологических центров и сотрудничество между больницами и компаниями, работающими в сфере медицинских технологий, увеличивают объемы процедур и расширяют клинические возможности.

Обзор рынка ремонта и замены сердечных клапанов в Германии

Ожидается, что рынок реконструкции и замены сердечных клапанов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения и активный акцент на медицинские инновации. Германия занимает ведущее место в Европе по количеству процедур транскатетерной аортокоронарной имплантации (TAVR) благодаря высоким объёмам процедур, проводимых при поддержке опытных интервенционных кардиологов и хорошо оснащённых больниц. Постоянные инвестиции в клинические исследования в сочетании с благоприятной системой возмещения расходов дополнительно способствуют внедрению как хирургических, так и нехирургических методов.

Обзор рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

Рынок ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, улучшением доступа к кардиологической помощи и повышением осведомленности о клапанных заболеваниях сердца. Быстрая урбанизация и развитие инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония, создают благоприятные условия для проведения операций на клапанах сердца. Локальные производственные мощности и стратегическое сотрудничество с глобальными компаниями в сфере медицинских технологий дополнительно повышают доступность и финансовую доступность передовых методов лечения.

Обзор рынка ремонта и замены сердечных клапанов в Японии

Рынок восстановления и замены сердечных клапанов в Японии набирает обороты благодаря старению населения страны и технологическому лидерству в области внедрения медицинских устройств. В Японии наблюдается рост использования малоинвазивной терапии клапанов, поддерживаемой государственными инициативами в области здравоохранения и нормативно-правовой поддержкой. Интеграция искусственного интеллекта в диагностику и точные инструменты визуализации способствует более точному планированию процедур. В связи с ростом числа сердечно-сосудистых заболеваний в стране неуклонно растёт спрос на хирургическую и транскатетерную замену клапанов.

Обзор рынка ремонта и замены сердечных клапанов в Индии

Рынок ремонта и замены сердечных клапанов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря обширной популяции пациентов, повышению осведомленности о сердечно-сосудистых заболеваниях и росту спроса на качественную медицинскую помощь со стороны среднего класса. Государственные инициативы, такие как Ayushman Bharat, и развитие государственно-частного партнерства расширяют доступ к жизненно важным кардиохирургическим вмешательствам. Доступные решения по имплантации клапанов, растущая база квалифицированных кардиологов и развивающийся медицинский туризм делают Индию центром будущего расширения рынка сердечных клапанов.

Доля рынка ремонта и замены сердечных клапанов

В отрасли ремонта и замены сердечных клапанов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Edwards Lifesciences Corporation (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- LivaNova PLC (Великобритания)

- CryoLife, Inc. (США)

- Micro Interventional Devices, Inc. (США)

- JenaValve Technology, Inc. (США)

- Colibri Heart Valve, LLC (США)

- Braile Biomédica (Бразилия)

- TTK Healthcare Limited (Индия)

- Neovasc Inc. (Канада)

- Biotronik SE & Co. KG (Германия)

- Lepu Medical Technology (Beijing) Co., Ltd. (Китай)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Xeltis AG (Швейцария)

- Peijia Medical Limited (Китай)

- Hansen Medical, Inc. (США)

- Transcatheter Technologies GmbH (Германия)

Каковы последние тенденции на мировом рынке ремонта и замены сердечных клапанов?

- В мае 2024 года компания Medtronic plc получила расширенное одобрение FDA на свою систему транскатетерного аортального клапана (TAVR) Evolut FX, которое теперь может применяться у пациентов со средним риском аортального стеноза. Этот важный этап в регулировании отражает растущую клиническую уверенность в технологиях транскатетерного протезирования аортального клапана и подчёркивает лидерство Medtronic в продвижении малоинвазивных решений для лечения структурных заболеваний сердца. Ожидается, что это одобрение значительно расширит доступ пациентов к системе и ускорит глобальное внедрение процедур TAVR.

- В марте 2024 года компания Edwards Lifesciences Corporation представила в Европе транскатетерную систему для протезирования сердечных клапанов SAPIEN X4 нового поколения, получившую сертификат CE Mark. Устройство отличается усовершенствованной конструкцией каркаса, повышенной прочностью и точной доставкой, что способствует оптимизации результатов замены аортального клапана. Эта разработка отражает постоянные инвестиции Edwards в инновации для удовлетворения меняющихся клинических потребностей и укрепляет её лидирующие позиции в мировом сегменте транскатетерных аортальных клапанов (TAVR).

- В феврале 2024 года компания Abbott Laboratories объявила о многообещающих результатах клинических испытаний устройства TriClip – транскатетерного решения для восстановления трёхстворчатого клапана. Исследование TRILUMINATE продемонстрировало значительное улучшение симптомов сердечной недостаточности и качества жизни пациентов с трикуспидальной регургитацией. Ожидается, что эти результаты откроют путь к получению разрешений от регулирующих органов и будут способствовать коммерческому внедрению, что ознаменует собой значительное расширение возможностей транскатетерной терапии за пределы аортальной и митральной позиций.

- В январе 2024 года Boston Scientific Corporation завершила сделку по приобретению Millipede, Inc., компании, специализирующейся на технологии транскатетерного восстановления митрального клапана. Это приобретение позволит Boston Scientific усилить свой портфель услуг в области сердца и обеспечит компании конкурентоспособность на растущем рынке малоинвазивных вмешательств на митральном клапане. Этот стратегический шаг соответствует отраслевой тенденции к комплексным транскатетерным решениям.

- В декабре 2023 года компания JenaValve Technology, Inc. объявила об успешном наборе участников в своё ключевое исследование ALIGN-AR, предназначенное для пациентов с симптоматической аортальной регургитацией. Будучи одной из немногих систем TAVR, разработанных специально для случаев аортальной регургитации, эта инновация решает важную неудовлетворенную потребность и потенциально способна открыть новый сегмент рынка транскатетерных клапанов. Постоянный прогресс JenaValve свидетельствует о переходе рынка к разработке устройств, ориентированных на конкретные заболевания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.