Global Hepatitis Test Solution Diagnosis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.60 Billion

USD

9.42 Billion

2024

2032

USD

6.60 Billion

USD

9.42 Billion

2024

2032

| 2025 –2032 | |

| USD 6.60 Billion | |

| USD 9.42 Billion | |

| % | |

|

Сегментация мирового рынка решений для диагностики/тестов на гепатит по видам тестов (анализы крови, методы визуализации и биопсия печени), типу заболевания (гепатит B, гепатит C и другие), технологиям (ИФА, экспресс-тесты, ПЦР, ИНААТ и другие), конечному пользователю (больницы, диагностические лаборатории, банки крови, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка решений для диагностики/тестов на гепатит

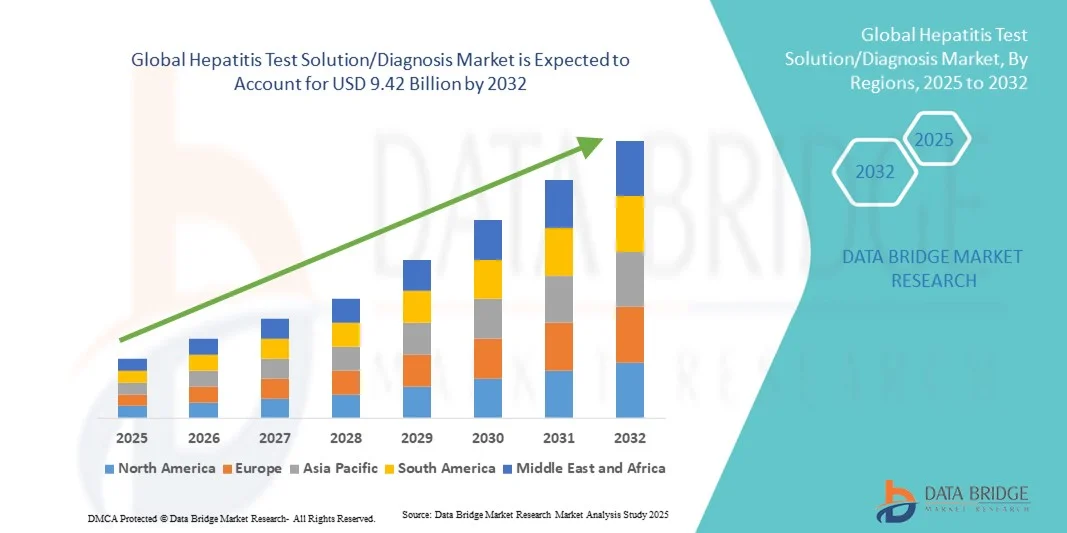

- Объем мирового рынка решений для диагностики/тестирования на гепатит в 2024 году оценивался в 6,60 млрд долларов США и, как ожидается, достигнет 9,42 млрд долларов США к 2032 году при среднегодовом темпе роста 4,55% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности гепатита во всем мире, а также повышением осведомленности о ранней диагностике и профилактике заболевания. Технологические достижения в области диагностических методов, включая экспресс-тесты и молекулярную диагностику, еще больше повышают точность и эффективность тестирования на гепатит в клинических условиях и на местах оказания медицинской помощи.

- Кроме того, растущая поддержка государственных программ скрининга на гепатит, расширение инфраструктуры здравоохранения и более широкое внедрение автоматизированных и высокопроизводительных систем тестирования стимулируют спрос на решения для диагностики и тестирования на гепатит. Сочетание этих факторов ускоряет внедрение решений для диагностики гепатита, тем самым значительно стимулируя рост отрасли.

Анализ рынка решений для диагностики/тестов на гепатит

- Тест-системы и диагностические инструменты для диагностики гепатита являются важнейшими компонентами современных систем здравоохранения, как в больницах, так и в лабораториях, поскольку играют ключевую роль в раннем выявлении, мониторинге заболевания и контроле лечения гепатита. Их повышенная точность, возможности автоматизации и интеграция с передовыми диагностическими платформами обеспечивают эффективные и надежные результаты.

- Растущий спрос на тесты и системы диагностики гепатита обусловлен, прежде всего, растущим глобальным бременем гепатита, повышением осведомленности о ранней диагностике заболевания и активизацией государственных инициатив, направленных на поддержку планового скрининга и профилактической медицинской помощи. Расширение использования молекулярных и иммуноферментных методов диагностики также способствует более широкому их внедрению.

- Северная Америка доминировала на рынке решений для тестирования/диагностики гепатита, достигнув наибольшей доли выручки в 39,6% в 2024 году благодаря развитой инфраструктуре здравоохранения, сильному присутствию крупных диагностических компаний и широкому внедрению программ скрининга. В США наблюдался значительный рост внедрения систем тестирования на гепатит в больницах, диагностических центрах и лабораториях общественного здравоохранения. Технологические достижения, такие как автоматизированные анализаторы и мультиплексные платформы диагностики, в сочетании с растущей осведомленностью об инфекциях гепатита B и C, еще больше укрепили региональное доминирование.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке тестов/диагностических решений для гепатита в прогнозируемый период. Прогнозируемый среднегодовой темп роста составит 21,4% в период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, большой численностью пациентов и повышением осведомленности о контроле инфекционных заболеваний. Расширение доступа к диагностическим услугам в таких странах, как Китай, Индия и Япония, наряду с государственными программами вакцинации и скрининга, продолжает стимулировать региональный рост.

- Сегмент анализов крови занял самую большую долю рынка в 45,6% в 2024 году, что обусловлено его важной ролью в выявлении инфекций гепатита путем определения вирусных антигенов, антител и уровней печеночных ферментов.

Область применения отчета и сегментация рынка решений для диагностики/тестирования на гепатит

|

Атрибуты |

Анализ рынка решений для диагностики/тестов на гепатит |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка решений для диагностики/тестирования на гепатит

Повышенное удобство благодаря интеграции искусственного интеллекта и автоматизированной диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке решений для тестирования и диагностики гепатита является углубление интеграции искусственного интеллекта (ИИ) и автоматизированных диагностических платформ. Это технологическое сочетание значительно повышает точность тестирования, эффективность рабочих процессов и интерпретацию результатов как для медицинских работников, так и для диагностических лабораторий.

- Например, система Alinity m от Abbott Laboratories интегрируется с передовым программным обеспечением для автоматизации лабораторий и анализа данных, позволяя одновременно выявлять и количественно определять несколько штаммов вируса гепатита с минимальным ручным вмешательством. Аналогичным образом, системы cobas 6800/8800 от Roche Diagnostics используют алгоритмы на базе искусственного интеллекта для высокопроизводительного тестирования и интерпретации вирусной нагрузки, предлагая более оптимизированное и надежное решение для диагностики гепатита.

- Интеграция ИИ в тестирование на гепатиты позволяет использовать такие функции, как обучение на основе данных пациентов для разработки оптимальных стратегий тестирования, выявления сопутствующих инфекций и предоставления прогностической информации на основе динамики вирусной нагрузки. Например, некоторые автоматизированные платформы на основе ПЦР используют машинное обучение для снижения ложноположительных результатов и повышения чувствительности диагностики с течением времени. Кроме того, интеграция с системами электронных медицинских карт (ЭМК) обеспечивает врачам доступ к диагностическим данным в режиме реального времени, что позволяет быстро принимать решения и оптимизировать лечение пациентов.

- Полная интеграция систем диагностики гепатита с цифровыми сетями здравоохранения и централизованными лабораторными платформами обеспечивает единый контроль над различными этапами процесса тестирования. Через единый интерфейс пользователи могут управлять подготовкой образцов, тестированием, анализом и составлением отчетов, создавая эффективную автоматизированную диагностическую среду.

- Эта тенденция к более интеллектуальным, взаимосвязанным и автоматизированным системам тестирования коренным образом меняет ожидания в области диагностики инфекционных заболеваний. В связи с этим такие компании, как Siemens Healthineers и Bio-Rad Laboratories, разрабатывают диагностические решения на базе искусственного интеллекта с автоматизированной обработкой образцов, предиктивной аналитикой и облачным управлением результатами для более быстрого и точного выявления гепатита.

- Спрос на решения для тестирования на гепатит с улучшенной автоматизацией, интегрированной аналитикой и передовыми возможностями подключения к данным стремительно растет в клинических лабораториях, больницах и учреждениях общественного здравоохранения, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и комплексному ведению пациентов при диагностике инфекционных заболеваний.

Динамика рынка решений для диагностики/тестов на гепатит

Водитель

Растущая потребность в связи с ростом заболеваемости гепатитом и достижениями в молекулярной диагностике

- Растущая глобальная распространенность инфекций гепатита А, В и С в сочетании с достижениями в области диагностических технологий является основной причиной растущего спроса на тесты и системы диагностики гепатита.

- Например, в апреле 2024 года компания Abbott Laboratories объявила о расширении своих иммуноферментных платформ ARCHITECT и Alinity i, добавив улучшенные возможности тестирования на гепатиты B и C, что обеспечит более высокую чувствительность и более быстрые сроки выполнения анализов. Ожидается, что такие разработки ключевых игроков будут способствовать росту рынка диагностики гепатита в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся к раннему выявлению и более эффективному лечению заболеваний печени, решения для тестирования на гепатит предлагают такие преимущества, как быстрый скрининг, количественный мониторинг вирусной нагрузки и генотипирование, что позволяет принимать более эффективные решения о лечении и улучшать результаты общественного здравоохранения.

- Более того, растущее внимание к безопасности крови, скринингу при трансплантации органов и надзору за общественным здоровьем сделало тестирование на гепатит неотъемлемой частью диагностической инфраструктуры во всем мире. Интеграция автоматизированной молекулярной диагностики и устройств для тестирования в местах оказания медицинской помощи (POC) еще больше расширяет доступ к тестированию, особенно в условиях ограниченных ресурсов.

- Удобство высокопроизводительного тестирования, снижение человеческого фактора, ускорение процесса получения результатов и возможность одновременной обработки больших объёмов образцов являются ключевыми факторами, способствующими внедрению этих методов как в клинических, так и в референтных лабораториях. Растущий спрос на мультиплексные тест-платформы, способные обнаруживать несколько вирусов гепатита за один запуск, также способствует значительному росту рынка.

Сдержанность/Вызов

Опасения по поводу высокой стоимости тестирования и ограниченной доступности в регионах с низким уровнем дохода

- Несмотря на технологический прогресс, высокая стоимость тестирования и ограниченная инфраструктура в развивающихся странах создают серьёзные препятствия для более широкого внедрения методов диагностики гепатита. Поскольку молекулярные и иммуноферментные тесты часто требуют сложного оборудования и реагентов, они могут быть дорогостоящими для систем здравоохранения, испытывающих нехватку финансирования.

- Например, во многих странах с низким и средним уровнем дохода доступ к расширенному тестированию на вирусную нагрузку или генотипированию гепатита остаётся ограниченным, что затрудняет раннюю диагностику и своевременное начало лечения. Этот пробел подчёркивает необходимость в доступных, простых в использовании и портативных диагностических альтернативах.

- Решение этих проблем посредством разработки экономически эффективных методов диагностики, децентрализованных моделей тестирования и государственно-частного партнерства имеет решающее значение для улучшения контроля над гепатитом в мире. Такие компании, как Cepheid и Hologic, активно разрабатывают решения для молекулярного тестирования на основе картриджей, требующие минимальной инфраструктуры при сохранении высокой точности. Кроме того, сотрудничество с глобальными организациями здравоохранения, такими как Всемирная организация здравоохранения (ВОЗ) и Глобальный альянс по вакцинам (Gavi), расширяет доступ к диагностике в регионах с недостаточным уровнем охвата услугами.

- Несмотря на постепенное снижение цен благодаря технологическим инновациям и государственным программам скрининга, высокая стоимость расходных материалов и обслуживания автоматизированных систем остаётся проблемой для небольших лабораторий. Более того, нехватка квалифицированного персонала для проведения сложных молекулярных исследований может препятствовать внедрению передовых методов в некоторых областях.

- Преодоление этих проблем путем увеличения финансирования, программ повышения осведомленности, инициатив по наращиванию потенциала и внедрения недорогих наборов для быстрой диагностики будет иметь решающее значение для поддержания расширения рынка и достижения глобальных целей по ликвидации гепатита.

Рынок решений для диагностики/тестов на гепатит

Рынок сегментирован по признакам тестов, типа заболевания, технологии и конечного пользователя.

- По тестам

На основе тестов рынок решений для тестирования/диагностики гепатита сегментируется на анализы крови, тесты визуализации и биопсию печени. Сегмент анализов крови занял наибольшую долю рынка в 45,6% в 2024 году, что обусловлено его важной ролью в выявлении инфекций гепатита путем обнаружения вирусных антигенов, антител и уровней печеночных ферментов. Анализы крови, такие как ИФА, быстрые иммуноферментные анализы и молекулярные анализы, широко применяются благодаря своей точности, экономической эффективности и пригодности для крупномасштабных программ скрининга. Больницы и диагностические лаборатории в значительной степени полагаются на анализы крови для первичной диагностики и мониторинга заболевания. Расширение государственных инициатив по скринингу, особенно гепатита B и C, еще больше укрепляет доминирование сегмента. Технологические достижения повысили чувствительность и специфичность анализов, снижая количество ложных результатов и обеспечивая раннее выявление. Растущее использование автоматизированных анализаторов и мультиплексных систем повышает пропускную способность и эффективность рабочего процесса, делая анализы крови незаменимыми в учреждениях здравоохранения по всему миру.

Ожидается, что сегмент диагностической визуализации продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,3% в период с 2025 по 2032 год, что обусловлено растущим использованием УЗИ, КТ и МРТ для оценки поражения печени и степени фиброза у пациентов с гепатитом. Развитие программного обеспечения для визуализации и неинвазивных диагностических технологий стимулирует их внедрение. Растущее предпочтение неинвазивных решений для мониторинга среди пациентов в сочетании с внедрением в больницы современного оборудования для визуализации способствует устойчивому росту. Интеграция данных визуализации с результатами лабораторных исследований повышает точность диагностики и принятие клинических решений, способствуя расширению этого сегмента в течение всего прогнозируемого периода.

- По типу заболевания

На основе типа заболевания рынок решений для тестирования/диагностики гепатита сегментируется на гепатит B, гепатит C и другие. Сегмент гепатита B занимал самую большую долю рынка в 42,7% в 2024 году, что обусловлено высокой глобальной распространенностью хронической инфекции гепатита B и возросшей осведомленностью о программах раннего скрининга и вакцинации. Инициативы в области общественного здравоохранения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе расширили охват тестированием. Диагностические достижения, включая количественное тестирование вирусной нагрузки и генотипирование, еще больше улучшают клиническое ведение. Постоянные государственные кампании и включение тестов на гепатит B в национальные программы иммунизации поддерживают лидерство в сегменте. Больницы и клиники полагаются на количественную оценку ДНК HBV для оценки лечения, что усиливает спрос на решения на основе молекулярной медицины. Наличие автоматизированных высокопроизводительных систем тестирования HBV обеспечивает стабильную и надежную работу в клинических условиях. Растущее сотрудничество между разработчиками тестов и учреждениями здравоохранения дополнительно повышает доступность и внедрение во всем мире.

Ожидается, что сегмент гепатита C будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,5% в период с 2025 по 2032 год, что обусловлено ростом глобальной распространенности, улучшением программ скрининга и технологическим прогрессом в области молекулярной и иммуноферментной диагностики. Растущее внимание к раннему выявлению и эффективному мониторингу лечения стимулирует спрос на тестирование. Расширение исследований в области противовирусной терапии и сопутствующих диагностических методов способствует дальнейшему росту рынка. Интеграция ПЦР и экспресс-тестов обеспечивает более эффективную диагностику как острых, так и хронических инфекций, позиционируя этот сегмент как ключевой драйвер роста на мировом рынке.

- По технологии

На основе технологий рынок решений для тестирования/диагностики гепатита сегментируется на ИФА, экспресс-тесты (БДТ), ПЦР, ИНААТ и другие. Сегмент ИФА занимал наибольшую долю рынка в 40,9% в 2024 году благодаря своей высокой точности, масштабируемости и широкому применению для обнаружения антигенов и антител к гепатиту. Анализы на основе ИФА являются стандартными диагностическими инструментами в больницах и лабораториях благодаря своей экономической эффективности и высокой пропускной способности. Постоянное совершенствование технологий позволило сократить время выполнения анализа, сохранив при этом чувствительность и специфичность. Широкая доступность наборов для ИФА от ведущих производителей диагностических средств усиливает проникновение на рынок. Интеграция с системами автоматизации и микропланшетными ридерами дополнительно повышает эффективность рабочего процесса. Совместимость метода с различными типами образцов и его роль как в скрининге, так и в подтверждающем тестировании лежат в основе его продолжающегося доминирования. Растущая осведомленность о профилактической медицине и расширение программ рутинного скрининга в развивающихся странах дополнительно стимулируют спрос на тесты на основе ИФА во всем мире.

Прогнозируется, что сегмент ПЦР будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23,1% в период с 2025 по 2032 год, что обусловлено растущей потребностью в обнаружении и количественной оценке вирусной РНК/ДНК на молекулярном уровне. Анализы на основе ПЦР обладают превосходной точностью и чувствительностью, что делает их незаменимыми для подтверждения инфекции и мониторинга ответа на лечение. Технологические достижения, включая ПЦР в реальном времени и мультиплексную ПЦР, позволяют одновременно выявлять несколько штаммов вируса гепатита, повышая точность диагностики. Быстрое внедрение ПЦР в исследовательских лабораториях, больницах и программах общественного здравоохранения, а также снижение стоимости оборудования и автоматизация процессов способствуют быстрому развитию сегмента.

- Конечным пользователем

На основе конечного пользователя рынок решений для тестирования/диагностики гепатита сегментируется на больницы, диагностические лаборатории, банки крови, клиники и другие. Сегмент больниц доминировал с наибольшей долей выручки на рынке в 46,2% в 2024 году, что объясняется растущим внедрением передового диагностического оборудования и потребностью в быстрых и точных результатах при уходе за пациентами. Больницы служат основными центрами скрининга, лечения и ведения гепатита, обслуживая большие объемы пациентов и проводя подтверждающие тесты. Развитая инфраструктура, квалифицированный персонал и государственная поддержка программ скрининга усиливают доминирование. Растущая интеграция автоматизированных платформ тестирования и цифровых систем здравоохранения повышает эффективность диагностики. Партнерские отношения между больницами и диагностическими компаниями повышают доступность высококачественных тестов. Постоянное внедрение новых биомаркеров и передовых методов обнаружения помогает больничным лабораториям обеспечивать точную диагностику и эффективный мониторинг заболеваний.

Ожидается, что сегмент диагностических лабораторий продемонстрирует самый быстрый среднегодовой темп роста в 22,8% в период с 2025 по 2032 год, что обусловлено расширением частных и государственных центров тестирования по всему миру. Растущая популярность аутсорсинга услуг тестирования, повышение осведомленности в сфере здравоохранения и увеличение числа кампаний по скринингу на гепатит способствуют росту сегмента. Лаборатории быстро внедряют автоматизированные и мультиплексные платформы для эффективного управления большими объемами тестирования. Интеграция с цифровыми системами отчетности и аналитикой на основе искусственного интеллекта улучшает рабочий процесс и повышает точность результатов. Сотрудничество между диагностическими центрами, фармацевтическими компаниями и научно-исследовательскими институтами дополнительно способствует технологическому прогрессу и доступности, позиционируя диагностические лаборатории как самый быстрорастущий сегмент конечных пользователей в мире.

Региональный анализ рынка решений для диагностики/тестов на гепатит

- Северная Америка доминировала на рынке решений для тестирования/диагностики гепатита с наибольшей долей выручки в 39,6% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, сильным присутствием крупных диагностических компаний и широким внедрением программ скрининга гепатита в больницах, лабораториях и учреждениях общественного здравоохранения.

- Росту региона также способствуют благоприятные условия возмещения расходов, повышение осведомленности об инфекциях гепатита B и C, а также внедрение автоматизированных высокопроизводительных анализаторов и мультиплексных платформ обнаружения.

- Более того, поддерживаемые правительством инициативы по раннему выявлению заболеваний и масштабные кампании по тестированию укрепили лидерство Северной Америки на мировом рынке. Присутствие таких ключевых игроков в области диагностики, как Abbott Laboratories, Roche Diagnostics и Bio-Rad Laboratories, дополнительно способствует технологическим инновациям и доступности продукции, обеспечивая широкую доступность и контроль качества услуг тестирования.

Обзор рынка тестов/диагностических решений для диагностики гепатита в США.

Рынок тестов/диагностических решений для диагностики гепатита в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря растущему внедрению передовых иммуноферментных и молекулярных диагностических систем, а также эффективным национальным программам скрининга, поддерживаемым Центрами по контролю и профилактике заболеваний (CDC). Повышение осведомленности о путях передачи вирусного гепатита, доступность высокочувствительных тест-наборов и внедрение автоматических анализаторов в больницы и диагностические лаборатории являются ключевыми факторами, способствующими расширению рынка. Кроме того, постоянные усилия по искоренению гепатита посредством кампаний в области общественного здравоохранения и инициатив по финансированию способствовали росту использования диагностического тестирования по всей стране.

Обзор европейского рынка тестов/диагностических решений для гепатита.

Ожидается, что

европейский рынок тестов/диагностических решений для гепатита будет демонстрировать устойчивый рост в течение всего прогнозируемого периода благодаря активизации государственных инициатив по эпиднадзору за заболеваниями, развитию передовых диагностических возможностей и развитой системе здравоохранения. Сильная нормативно-правовая база региона способствует качественному тестированию и предоставлению точной информации, в то время как распространённость гепатита в Восточной Европе продолжает стимулировать спрос на скрининговые решения. Ожидается, что расширение сотрудничества между производителями диагностических средств и органами здравоохранения будет способствовать дальнейшему повышению доступности и эффективности тестирования в больницах и лабораториях.

Обзор рынка тестов/диагностических решений для гепатита в Великобритании. Ожидается , что рынок тестов/диагностических решений для гепатита в

Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать постоянные усилия Национальной службы здравоохранения (NHS) по искоренению гепатита и повышению уровня ранней диагностики. Акцент в стране на автоматизации диагностики и тестировании по месту оказания помощи привел к внедрению быстрых мультиплексных систем тестирования на гепатит во всех медицинских учреждениях. Кроме того, активные государственные информационные кампании и финансирование борьбы с инфекционными заболеваниями способствуют устойчивому росту рынка в Великобритании.

Обзор рынка тестов/диагностических решений для гепатита в Германии.

Ожидается, что рынок тестов/диагностических решений для гепатита

в Германии будет стабильно расти благодаря высоким стандартам диагностики, присутствию ведущих биотехнологических компаний и растущему спросу на высокоточные диагностические инструменты. Акцент Германии на цифровизацию здравоохранения в сочетании с растущим внедрением автоматизации лабораторий способствовал использованию молекулярных и серологических методов диагностики гепатита. Постоянные инновации в области технологий анализа и значительные инвестиции в инициативы общественного здравоохранения дополнительно укрепляют перспективы рынка.

Обзор рынка решений для тестирования/диагностики гепатита в Азиатско-Тихоокеанском регионе

Рынок решений для тестирования/диагностики гепатита в

Азиатско-Тихоокеанском регионе , как ожидается, будет расти самыми быстрыми темпами в год на 21,4% в период с 2025 по 2032 год , что обусловлено ростом расходов на здравоохранение, повышением осведомленности о заболевании и расширением диагностической инфраструктуры в развивающихся странах. Такие страны, как Китай, Индия и Япония, лидируют в этом росте за счет крупномасштабных программ скрининга гепатита и поддерживаемых государством кампаний по вакцинации. Растущая доступность недорогих наборов для тестирования и создание диагностических лабораторий в городских и сельских районах усиливают региональное проникновение. Более того, присутствие местных производителей, предлагающих экономически эффективные решения для тестирования, поддерживает позицию региона как быстро растущего диагностического центра.

Обзор рынка тестов/диагностических решений для диагностики гепатита в Японии.

Рынок тестов/диагностических решений для диагностики гепатита

в Японии набирает обороты благодаря развитой системе здравоохранения, инициативам по раннему выявлению заболевания и растущему вниманию к профилактической медицине. Государственные кампании по ликвидации гепатита в сочетании с внедрением высокоэффективных диагностических технологий способствуют росту объемов тестирования. Старение населения Японии и необходимость эффективного лечения хронических заболеваний дополнительно способствуют росту спроса на точные решения для тестирования на гепатит.

Обзор рынка тестов/диагностических решений для диагностики гепатита в Китае.

В 2024 году

китайский рынок тестов/диагностических решений для диагностики гепатита занял наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовали обширный пулинг пациентов, растущая урбанизация и государственные программы, направленные на ликвидацию гепатита. Мощный внутренний производственный потенциал, быстрая модернизация здравоохранения и растущие инвестиции в борьбу с инфекционными заболеваниями привели к широкой доступности услуг тестирования в государственных и частных медицинских учреждениях. Кроме того, развитие платформ экспресс-тестирования, тестирования на гепатит в местах оказания медицинской помощи и мультиплексного тестирования местными и международными игроками вносит значительный вклад в доминирование Китая на региональном рынке.

Доля рынка решений для диагностики/тестов на гепатит

Лидерами отрасли решений для диагностики/тестирования на гепатит являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

• Abbott (США)

• F. Hoffmann-La Roche Ltd (Швейцария)

• Siemens Healthineers AG (Германия)

• Danaher Corporation (США)

• Bio-Rad Laboratories, Inc. (США)

• Qiagen NV (Нидерланды)

• Thermo Fisher Scientific Inc. (США)

• Ortho Clinical Diagnostics (США)

• Grifols, SA (Испания)

• DiaSorin SpA (Италия)

• bioMérieux SA (Франция)

• BD (США)

• Hologic, Inc. (США)

• Cepheid (США)

• Orasure Technologies, Inc. (США)

Последние разработки на мировом рынке решений для тестирования/диагностики гепатита

- В мае 2022 года компания Abbott запустила в Индии качественный анализ ARCHITECT HBsAg Next. Этот иммуноферментный анализ на основе хемилюминесцентных микрочастиц (ХИМЧ) повышает эффективность раннего выявления вируса гепатита B (ВГB) в образцах сыворотки и плазмы крови человека. Он способствует улучшению результатов лечения пациентов и поддержанию безопасности запасов крови.

- В ноябре 2023 года компания Roche представила иммуноферментные тесты Elecsys Anti-HEV IgM и IgG для выявления вируса гепатита Е (ВГЕ). Эти автоматизированные серологические тесты предназначены для выявления острых и перенесенных инфекций ВГЕ и рекомендованы ВОЗ в Перечне основных диагностических средств 2023 года.

- В октябре 2023 года Египет стал первой страной, достигшей «золотого уровня» на пути к элиминации гепатита С в соответствии с критериями ВОЗ. Этот рубеж свидетельствует о том, что Египет выполнил программные требования по сокращению числа новых случаев заражения гепатитом С и смертности от него до уровня, позволяющего стране положить конец эпидемии гепатита С.

- В марте 2025 года был запущен проект «Оценка гепатита для расширения тестирования» (HEAT). Цель этой инициативы – поддержка программ путем объединения эпидемиологических данных и оценки лабораторного потенциала с инструментом моделирования для разработки национальных стратегий тестирования и лечения гепатита B и/или гепатита C.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.