Global High Performance Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

113.88 Billion

USD

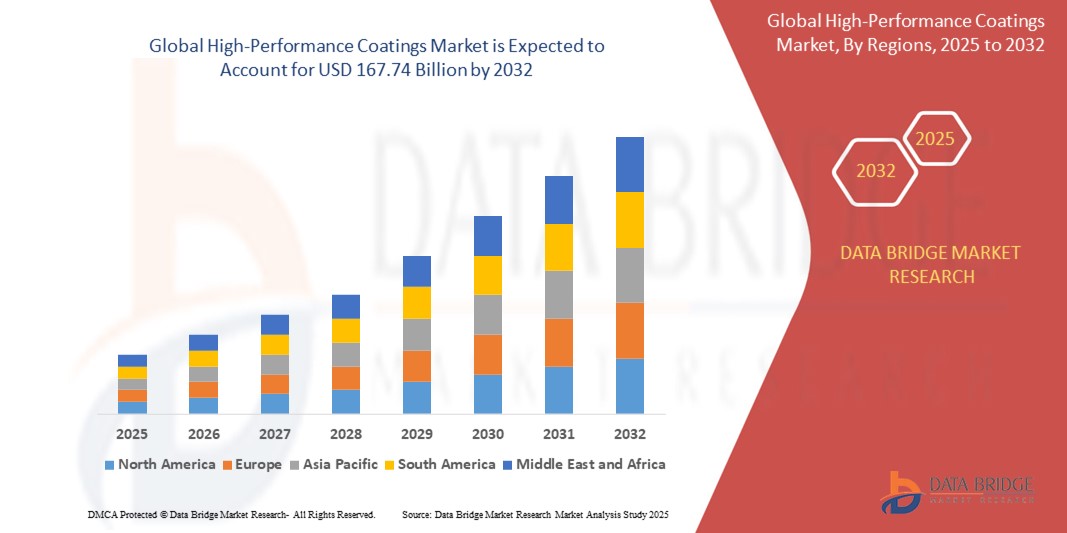

167.74 Billion

2024

2032

USD

113.88 Billion

USD

167.74 Billion

2024

2032

| 2025 –2032 | |

| USD 113.88 Billion | |

| USD 167.74 Billion | |

| % | |

|

Сегментация мирового рынка высокопроизводительных покрытий по типу (эпоксидные, кремниевые, полиэфирные, акриловые, алкидные, полиуретановые, фторполимерные, керамические и другие), технологии нанесения покрытий (на основе растворителей, на водной основе, порошковые и отверждаемые УФ-излучением), технологии распыления (термическое напыление, химическое осаждение из паровой фазы (CVD), физическое осаждение из паровой фазы (CVD), золь-гель и другие), отрасли конечного потребителя (общепромышленные, защитные, упаковочные, рулонные, железнодорожные, строительные, автомобилестроение и транспорт, промышленная древесина, аэрокосмическая и оборонная промышленность, судостроение и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка высокоэффективных покрытий

- Объем мирового рынка высокоэффективных покрытий оценивался в 113,88 млрд долларов США в 2024 году и, как ожидается , достигнет 167,74 млрд долларов США к 2032 году при среднегодовом темпе роста 4,96% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на прочные, устойчивые к коррозии и экологически чистые покрытия в различных отраслях промышленности, а также достижениями в технологиях нанесения покрытий.

- Рост индустриализации, развитие инфраструктуры и строгие экологические нормы, способствующие использованию экологически чистых покрытий, еще больше ускоряют расширение рынка, позиционируя высокоэффективные покрытия как предпочтительное решение для промышленного и коммерческого применения.

Анализ рынка высокоэффективных покрытий

- Высокоэффективные покрытия, известные своей превосходной долговечностью, химической стойкостью и эстетическими свойствами, играют решающую роль в защите поверхностей в сложных условиях в таких отраслях, как автомобилестроение, аэрокосмическая промышленность, судостроение и строительство.

- Рынок стимулируется растущей индустриализацией, увеличением спроса на устойчивые и высококачественные покрытия, а также достижениями в технологиях покрытий, таких как системы на водной основе и УФ-отверждаемые системы.

- Азиатско-Тихоокеанский регион доминировал на рынке высокоэффективных покрытий с наибольшей долей выручки в 45,3% в 2024 году, что обусловлено быстрой индустриализацией, развитием инфраструктуры и надежной производственной базой, особенно в Китае, Индии и Японии.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать технологические достижения, увеличение инвестиций в аэрокосмическую и оборонную отрасли, а также переход к экологически чистым покрытиям.

- Сегмент эпоксидных смол имел наибольшую долю рынка выручки в 32% в 2024 году, что обусловлено его превосходной прочностью, коррозионной стойкостью и универсальностью в промышленных применениях. Его широкое использование в защитных покрытиях для инфраструктуры и тяжелой техники поддерживает его доминирование

Область применения отчета и сегментация рынка высокоэффективных покрытий

|

Атрибуты |

Ключевые данные о рынке высокоэффективных покрытий |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка высокоэффективных покрытий

«Растущее внедрение экологически чистых и устойчивых покрытий»

- На мировом рынке высокоэффективных покрытий наблюдается заметная тенденция к интеграции экологически чистых и устойчивых технологий нанесения покрытий.

- Современные составы, такие как покрытия на водной основе и УФ-отверждаемые покрытия, набирают популярность благодаря низкому уровню выбросов летучих органических соединений (ЛОС) и уменьшенному воздействию на окружающую среду.

- Эти технологии обеспечивают повышенную долговечность, коррозионную стойкость и эстетическую привлекательность, отвечая строгим нормативным требованиям и потребительскому спросу на экологичность.

- Например, компании разрабатывают покрытия на биологической основе и пригодные для вторичной переработки для таких отраслей, как автомобилестроение, аэрокосмическая промышленность и строительство, где соблюдение экологических норм имеет решающее значение.

- Эта тенденция повышает привлекательность рынка, поскольку соответствует глобальным целям устойчивого развития, делая высокоэффективные покрытия более привлекательными для экологически сознательных отраслей и потребителей.

- Инновации в технологиях нанесения покрытий, такие как самовосстанавливающиеся и антимикробные покрытия, еще больше повышают производительность и расширяют возможности их применения в различных отраслях конечного потребления.

Динамика рынка высокоэффективных покрытий

Водитель

«Растущий спрос на прочные и высококачественные покрытия во всех отраслях промышленности»

- Растущая потребность в покрытиях, обеспечивающих превосходную защиту, долговечность и эстетические качества в таких отраслях, как автомобилестроение, аэрокосмическая промышленность, строительство и судостроение, является ключевым фактором развития рынка высокопроизводительных покрытий.

- Высокоэффективные покрытия повышают устойчивость поверхности к коррозии, истиранию и экстремальным погодным условиям, продлевая срок службы компонентов и конструкций.

- Строгие государственные нормы, особенно в таких регионах, как Европа и Северная Америка, предписывающие использование покрытий с низким содержанием ЛОС и устойчивых к воздействию факторов окружающей среды, ускоряют рост рынка.

- Распространение передовых производственных технологий и внедрение методов Индустрии 4.0 позволяют разрабатывать высокоэффективные покрытия с улучшенной эффективностью нанесения и производительностью.

- Производители все чаще используют высокоэффективные покрытия в качестве стандартных решений для соответствия отраслевым стандартам и повышения ценности продукции на конкурентных рынках.

Сдержанность/Вызов

«Высокие затраты на передовые технологии нанесения покрытий и соблюдение нормативных требований»

- Значительные первоначальные инвестиции, необходимые для исследований, разработки и применения высокоэффективных покрытий, таких как фторполимерные и керамические покрытия, могут стать препятствием, особенно для малых и средних предприятий на развивающихся рынках.

- Сложность применения современных технологий нанесения покрытий, таких как термическое напыление или химическое осаждение из паровой фазы (CVD), увеличивает затраты на внедрение.

- Кроме того, строгие правила по выбросам ЛОС и использованию опасных материалов создают проблемы, поскольку производителям приходится вкладывать средства в соответствующие требованиям рецептуры и процессы, что увеличивает эксплуатационные расходы.

- Разрозненность нормативной базы в регионах в отношении экологических стандартов и требований безопасности усложняет деятельность мировых производителей и поставщиков услуг.

- Эти факторы могут сдерживать внедрение на рынках, чувствительных к стоимости, и ограничивать расширение рынка, особенно в регионах с низкой осведомленностью о преимуществах современных покрытий или высокой чувствительностью к цене.

Область применения высокоэффективных покрытий на рынке

Рынок сегментирован по типу, технологии нанесения покрытия, технологии распыления и отрасли конечного потребителя.

- По типу

По типу рынок сегментирован на эпоксидные, силиконовые, полиэфирные, акриловые, алкидные, полиуретановые, фторполимерные, керамические и другие. Сегмент эпоксидных смол занимал самую большую долю рынка в 32% в 2024 году, что обусловлено их превосходной прочностью, коррозионной стойкостью и универсальностью в промышленных применениях. Их широкое использование в защитных покрытиях для инфраструктуры и тяжелой техники поддерживает их доминирование.

Ожидается, что сегмент полиуретана будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительные покрытия с превосходной атмосферостойкостью, гибкостью и эстетической привлекательностью в автомобильной, аэрокосмической и строительной отраслях. Достижения в области экологически чистых полиуретановых формул еще больше ускоряют внедрение.

- По технологии покрытия

На основе технологии покрытия рынок сегментируется на покрытия на основе растворителя, на водной основе, на основе порошка и УФ-отверждаемые. Ожидается, что сегмент покрытий на основе растворителя будет иметь наибольшую долю выручки рынка в 45% в 2024 году, благодаря его устоявшемуся использованию в высокопроизводительных приложениях, требующих надежной адгезии и химической стойкости. Его широкое распространение в промышленном и автомобильном секторах обуславливает его доминирование.

Ожидается, что сегмент на водной основе будет демонстрировать самые высокие темпы роста в 18,5% с 2025 по 2032 год, что обусловлено строгими экологическими нормами, продвигающими покрытия с низким содержанием ЛОС, и растущим предпочтением потребителей устойчивых решений. Покрытия на водной основе предлагают сопоставимые характеристики при сниженном воздействии на окружающую среду, что стимулирует их внедрение в различных отраслях.

- По технологии распыления

На основе технологии распыления рынок сегментируется на термическое напыление, химическое осаждение из паровой фазы (CVD), физическое осаждение из паровой фазы (PVD), золь-гель и др. Ожидается, что сегмент термического напыления будет занимать наибольшую долю рынка в 38% в 2024 году, что обусловлено его способностью обеспечивать высокопроизводительные покрытия с превосходной износостойкостью и коррозионной стойкостью для сложных применений в аэрокосмической, автомобильной и промышленной отраслях.

Прогнозируется, что сегмент золь-гель будет демонстрировать значительный рост с 2025 по 2032 год, что объясняется его способностью производить тонкие, высококачественные покрытия с повышенной прочностью и термической стабильностью. Его растущее использование в передовых приложениях, таких как электроника и аэрокосмическая промышленность, поддерживает его рост.

- По отраслям конечного пользователя

На основе отрасли конечного пользователя рынок сегментирован на общепромышленный, защитный, упаковочный, рулонный, железнодорожный, строительный, автомобильный и транспортный, промышленный лесной, аэрокосмический и оборонный, судостроительный и др. Защитный сегмент доминировал в доле выручки рынка в 40% в 2024 году, что обусловлено критической потребностью в коррозионно-стойких и долговечных покрытиях в инфраструктурной, нефтегазовой и тяжелом машиностроении.

Ожидается, что автомобильный и транспортный сегмент продемонстрирует быстрый рост на 20,1% с 2025 по 2032 год, что обусловлено ростом спроса на высокопроизводительные покрытия, которые повышают долговечность, эстетичность и устойчивость транспортных средств к факторам окружающей среды. Рост производства электромобилей и достижения в технологиях нанесения покрытий еще больше стимулируют рост.

Региональный анализ рынка высокоэффективных покрытий

- Азиатско-Тихоокеанский регион доминировал на рынке высокоэффективных покрытий с наибольшей долей выручки в 45,3% в 2024 году, что обусловлено быстрой индустриализацией, развитием инфраструктуры и надежной производственной базой, особенно в Китае, Индии и Японии.

- Потребители отдают предпочтение высокопроизводительным покрытиям, которые отличаются повышенной прочностью, коррозионной стойкостью и эстетической привлекательностью, особенно в суровых условиях окружающей среды в различных отраслях промышленности.

- Росту способствуют достижения в технологиях покрытий, таких как составы на водной основе и УФ-отверждаемые, а также растущее внедрение в OEM-производствах и на вторичном рынке в различных отраслях конечных потребителей.

Обзор рынка высокоэффективных покрытий в США

Ожидается, что США станут самым быстрорастущим регионом на рынке интеллектуальных высокопроизводительных покрытий, чему будет способствовать устойчивый спрос в автомобильной, аэрокосмической и общепромышленной отраслях. Растущее внедрение современных типов покрытий, таких как фторполимеры и керамика, в сочетании с акцентом на энергоэффективные и устойчивые решения, поддерживает рост рынка. Тенденция к индивидуальным покрытиям и соблюдению нормативных требований по экологической безопасности усиливает как сегменты OEM, так и сегменты вторичного рынка.

Обзор европейского рынка высокоэффективных покрытий

Европейский рынок высокоэффективных покрытий переживает устойчивый рост, поддерживаемый сильным акцентом на устойчивость и инновации в таких отраслях, как автомобилестроение, судостроение и строительство. Потребители ищут покрытия, которые обеспечивают превосходную защиту и энергоэффективность, при этом отвечая строгим нормативным стандартам. Такие страны, как Германия и Великобритания, демонстрируют значительное потребление благодаря передовому производству и экологическим проблемам.

Обзор рынка высокоэффективных покрытий в Великобритании

Ожидается, что рынок высокопроизводительных покрытий в Великобритании будет переживать значительный рост, обусловленный спросом на прочные и эстетически привлекательные покрытия в секторах городского строительства и автомобилестроения. Повышение осведомленности о преимуществах коррозионной стойкости и устойчивости стимулирует внедрение. Развивающиеся правила, продвигающие экологически чистые технологии покрытий, такие как системы на водной основе и УФ-отверждаемые, влияют на предпочтения потребителей и тенденции рынка.

Обзор рынка высокоэффективных покрытий в Германии

Ожидается, что Германия станет свидетелем быстрого роста рынка высокопроизводительных покрытий, что объясняется ее передовыми производственными возможностями и фокусом на высококачественных покрытиях для автомобильной, аэрокосмической и промышленной отраслей. Немецкие потребители предпочитают технологически продвинутые покрытия, такие как полиуретановые и эпоксидные, которые повышают долговечность и снижают воздействие на окружающую среду. Интеграция в премиальные продукты и решения для вторичного рынка поддерживает устойчивое расширение рынка.

Обзор рынка высокопроизводительных покрытий в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион занимает самую большую долю мирового рынка высокоэффективных покрытий, что обусловлено бурно развивающимися секторами автомобилестроения, строительства и промышленности в таких странах, как Китай, Индия и Япония. Рост располагаемых доходов, урбанизация и растущая осведомленность о преимуществах защитных и эстетических покрытий подпитывают спрос. Правительственные инициативы, продвигающие устойчивые и энергоэффективные технологии, еще больше ускоряют внедрение современных покрытий.

Обзор рынка высокоэффективных покрытий в Японии

Ожидается, что рынок высокопроизводительных покрытий Японии будет переживать быстрый рост из-за сильного потребительского предпочтения высококачественных, технологически продвинутых покрытий, которые повышают долговечность и производительность. Присутствие крупных производителей автомобилей и электроники, наряду с интеграцией покрытий в OEM-приложения, стимулирует проникновение на рынок. Растущий интерес к устойчивым решениям для вторичного рынка также способствует росту рынка.

Обзор рынка высокопроизводительных покрытий в Китае

Китай доминирует на рынке высокопроизводительных покрытий Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, рост промышленного производства и растущий спрос на защитные и декоративные покрытия. Растущий средний класс страны и ориентация на интеллектуальное производство поддерживают внедрение передовых технологий покрытий, таких как порошковые и УФ-отверждаемые системы. Сильные внутренние производственные возможности и конкурентоспособные цены повышают доступность рынка.

Доля рынка высокоэффективных покрытий

Лидерами отрасли высокоэффективных покрытий являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- Evonik Industries AG (Германия)

- Компания Alnor Oil (США)

- КОРПОРАЦИЯ КРАТОН (США)

- БАСФ (Германия)

- Cargill, Incorporated (США)

- Eastman Chemical Company (США)

- Procter & Gamble (США)

- Godrej & Boyce Manufacturing Company Limited (Индия)

- PPG Industries Ohio, Inc. (США)

- Emery Oleochemicals (США)

- PTT Global Chemical Public Company Limited (Таиланд)

- Jet-Hot, Inc. (США)

- Industrial Control Development, Inc. (США)

- SPI Performance Coatings (США)

- EverCoat Industries Sdn Bhd (Малайзия)

Каковы последние события на мировом рынке высокопроизводительных покрытий?

- В декабре 2024 года компания Rodda Paint Company в сотрудничестве с Cloverdale Group приобрела Miller Paint Company, хорошо зарекомендовавший себя бренд, принадлежащий сотрудникам, на северо-западе Тихого океана. Это стратегическое приобретение объединяет двух знаковых производителей красок, усиливая присутствие на рынке, операционную эффективность и обслуживание клиентов. Rodda Paint стремится сохранить наследие Miller Paint, одновременно используя объединенные ресурсы для расширения предложений и укрепления лидерства в отрасли. Партнерство подчеркивает приверженность качеству, инновациям и вовлеченности сообщества, обеспечивая плавный переход для клиентов и сотрудников

- В декабре 2024 года компания American Industrial Partners (AIP) завершила сделку по приобретению бизнеса PPG по производству архитектурных покрытий в США и Канаде за 550 миллионов долларов. Новая независимая компания была переименована в The Pittsburgh Paints Company, отдавая дань уважения своему 125-летнему наследию в лакокрасочной промышленности. Компания продолжит поставлять внутренние и наружные краски, морилки, герметики, клеи и герметики профессионалам и потребителям товаров для самостоятельного ремонта. AIP стремится ускорить рост и инновации, используя сильный портфель брендов Pittsburgh Paints Co.

- В октябре 2024 года Sudarshan Chemical Industries Limited (SCIL) объявила о приобретении Heubach Group с целью создания глобального центра пигментов. Этот стратегический шаг объединяет операционный опыт SCIL с технологическими возможностями Heubach, расширяя портфель продуктов и присутствие на рынке на 19 международных площадках. Приобретение укрепляет позиции SCIL в Европе, Америке и Азиатско-Тихоокеанском регионе, обеспечивая высококачественные пигментные решения для различных отраслей промышленности. Под руководством управляющего директора Раджеша Рати объединенная компания фокусируется на инновациях, эффективности и росте, ориентированном на клиента.

- В июле 2024 года Axalta Coating Systems завершила сделку по приобретению CoverFlexx Group у Transtar Holding Company за 285 миллионов долларов с дополнительными выплатами, основанными на результатах. Этот стратегический шаг укрепляет портфель покрытий Refinish компании Axalta, расширяя ее предложения для автомобильной отделки и послепродажного обслуживания. CoverFlexx Group, известная своими грунтовками, базовыми покрытиями, прозрачными лаками, аэрозолями и продуктами для детейлинга, управляет производственными площадками в Мичигане и Онтарио. Axalta стремится повысить ценность для клиентов и ускорить рост в отрасли покрытий

- В мае 2024 года компания AkzoNobel представила Eclipse Gloss TUK™ — инновационный набор для подкраски, призванный минимизировать отходы краски, сохраняя при этом высокое качество отделки. Это полиуретановое верхнее покрытие обеспечивает превосходный блеск, устойчивость к пятнам и гибкость, гарантируя долговечность. Разработанный для эффективного нанесения, Eclipse Gloss TUK™ усиливает защиту поверхности и соответствует стандартам OEM для коммерческих экстерьеров. Набор содержит низкое содержание летучих органических соединений, что позволяет создавать экологически безопасные покрытия. Приверженность AkzoNobel принципам устойчивости и производительности отражена в этом передовом решении для подкраски

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.