Global Home Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

117.67 Billion

USD

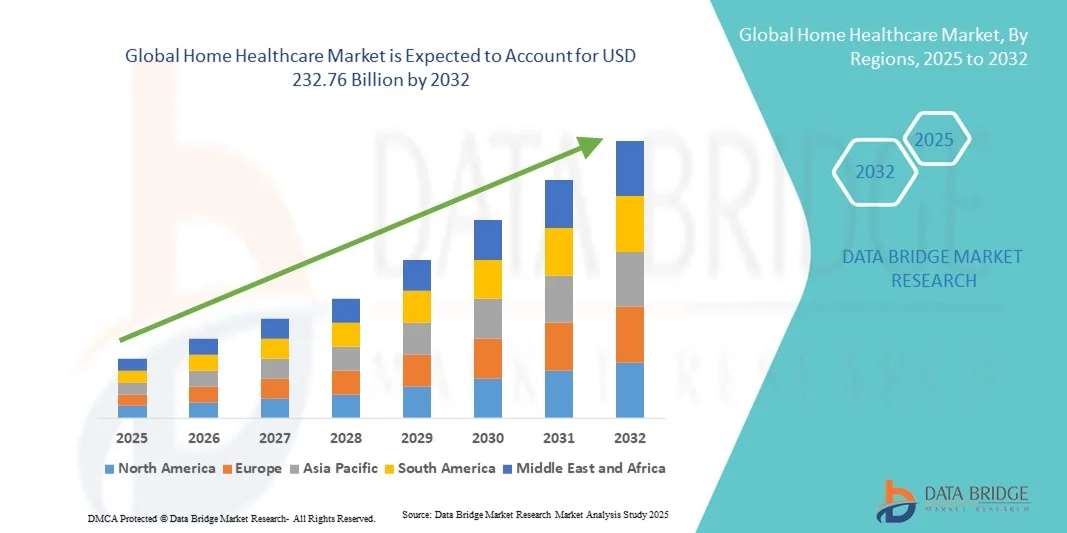

232.76 Billion

2024

2032

USD

117.67 Billion

USD

232.76 Billion

2024

2032

| 2025 –2032 | |

| USD 117.67 Billion | |

| USD 232.76 Billion | |

| % | |

|

Глобальный рынок товаров для домашнего здравоохранения по типу (устройства, услуги и программное обеспечение), заболеванию (сердечно-сосудистые заболевания, гипертония, заболевания костей и суставов, диабет, хроническая обструктивная болезнь легких, ожирение, деменция/болезнь Альцгеймера, инфекционные заболевания (ВИЧ/СПИД), болезнь Паркинсона, курение, астма и депрессия), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка услуг по уходу на дому

- Объем мирового рынка услуг по уходу на дому в 2024 году оценивался в 117,67 млрд долларов США , а к 2032 году , как ожидается, он достигнет 232,76 млрд долларов США при среднегодовом темпе роста 8,90% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением дистанционного мониторинга пациентов, услуг телемедицины и современных медицинских устройств, что способствует цифровизации как в сфере ухода на дому, так и в сфере клинической поддержки.

- Более того, растущий потребительский спрос на удобные, надежные и комплексные решения для домашнего здравоохранения ускоряет внедрение услуг и устройств для домашнего здравоохранения, тем самым значительно стимулируя рост отрасли. Решения для домашнего здравоохранения все больше ценятся за обеспечение непрерывного ухода, своевременное вмешательство и улучшение результатов лечения пациентов, одновременно сокращая количество визитов в больницу и сопутствующие расходы.

Анализ рынка услуг по уходу на дому

- Уход на дому, включающий удаленный мониторинг состояния пациентов, телемедицинские услуги и медицинскую поддержку на дому, становится все более важным для улучшения результатов лечения пациентов, сокращения количества посещений больниц и снижения расходов на здравоохранение как в развитых, так и в развивающихся регионах.

- Растущий спрос на услуги по уходу на дому обусловлен, прежде всего, старением населения, ростом распространенности хронических заболеваний и растущим вниманием к моделям ухода, ориентированным на пациента, которые позволяют проводить лечение в комфортных домашних условиях.

- Северная Америка доминировала на рынке услуг домашнего здравоохранения с наибольшей долей выручки в 38,7% в 2024 году, что характеризовалось высоким уровнем внедрения технологий телемедицины, развитой инфраструктурой здравоохранения и сильным присутствием ключевых игроков рынка, при этом в США наблюдался значительный рост в сфере устройств дистанционного мониторинга пациентов и услуг домашнего ухода.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по уходу на дому в течение прогнозируемого периода. Ожидается, что он будет расширяться среднегодовыми темпами с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов, государственными инициативами по улучшению доступа к здравоохранению и расширением инфраструктуры телемедицины в таких странах, как Китай и Индия.

- Сегмент устройств доминировал на рынке домашнего медицинского обслуживания с наибольшей долей выручки в 42,5% в 2024 году благодаря быстрому внедрению устройств для домашнего мониторинга, таких как глюкометры, тонометры, концентраторы кислорода, носимые устройства для отслеживания состояния здоровья и подключенные термометры.

Область применения отчета и сегментация рынка услуг по уходу на дому

|

Атрибуты |

Ключевые данные о рынке услуг по уходу на дому |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг домашнего здравоохранения

Повышенное удобство за счет интеграции удаленного мониторинга и телемедицины

- Значительной и набирающей обороты тенденцией на мировом рынке услуг по уходу на дому является растущая интеграция устройств дистанционного мониторинга пациентов (RPM) и платформ телемедицины, что значительно повышает удобство и непрерывность ухода за пациентами, лечащими хронические заболевания на дому.

- Например, в марте 2023 года компания Philips выпустила новое поколение носимого устройства дистанционного мониторинга для пациентов с сердечными заболеваниями, позволяющего передавать жизненно важные показатели в режиме реального времени поставщикам медицинских услуг, улучшая раннее выявление осложнений и сокращая число повторных госпитализаций.

- Интеграция с платформами телемедицины позволяет пациентам получать виртуальные консультации, своевременные напоминания о приеме лекарств и автоматические оповещения о состоянии здоровья, что повышает соблюдение планов лечения и снижает необходимость частых личных визитов.

- Простая интеграция устройств мониторинга с платформами управления здравоохранением также облегчает централизованный сбор и анализ данных, позволяя поставщикам услуг отслеживать прогресс пациентов, дистанционно корректировать планы лечения и заблаговременно управлять рисками для здоровья.

- Эта тенденция к более взаимосвязанным и ориентированным на пациента решениям по уходу на дому кардинально меняет ожидания как пациентов, так и поставщиков медицинских услуг, делая акцент на удобстве, эффективности и улучшении клинических результатов.

- Спрос на комплексные решения по оказанию медицинской помощи на дому стремительно растет как на развитых, так и на развивающихся рынках, поскольку правительства, страховщики и поставщики медицинских услуг все чаще отдают предпочтение масштабируемым, экономически эффективным и технологичным подходам к предоставлению высококачественной помощи за пределами больничных учреждений.

Динамика рынка услуг по уходу на дому

Водитель

Растущая потребность в связи со старением населения и ростом распространенности хронических заболеваний

- Растущая распространенность хронических заболеваний, старение населения и растущее внимание к пациентоориентированному уходу являются существенными факторами, обуславливающими повышенный спрос на решения по домашнему медицинскому уходу.

- Например, в апреле 2024 года компания Philips представила решения нового поколения для дистанционного мониторинга и носимых устройств, позволяющие медицинским работникам отслеживать показатели жизнедеятельности и хронических заболеваний в режиме реального времени. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка услуг домашнего медицинского обслуживания в прогнозируемый период.

- Поскольку пациенты и лица, осуществляющие уход, все больше узнают о преимуществах домашнего ухода, решения для домашнего медицинского обслуживания предоставляют расширенные функции, такие как удаленный мониторинг, телеконсультации, управление приемом лекарств и экстренные оповещения, что повышает безопасность пациентов и сокращает повторные госпитализации.

- Кроме того, растущая популярность платформ телемедицины и подключенных медицинских устройств делает уход на дому неотъемлемой частью современных систем здравоохранения, предлагая полную интеграцию с электронными медицинскими картами (ЭМК) и сетью поставщиков услуг.

- Удобство непрерывного мониторинга состояния здоровья, персонализированные планы лечения и удаленное взаимодействие с поставщиками медицинских услуг являются ключевыми факторами, способствующими внедрению решений для домашнего медицинского обслуживания как на развитых, так и на развивающихся рынках. Тенденция к экономически эффективным и удобным для пациентов вариантам ухода дополнительно способствует росту рынка.

Сдержанность /Вызов

Высокие первоначальные затраты, нормативные препятствия и барьеры для внедрения технологий

- Относительно высокая первоначальная стоимость современных систем и устройств для домашнего здравоохранения может стать препятствием для их внедрения, особенно для чувствительных к цене потребителей и медицинских учреждений в развивающихся регионах.

- Строгие нормативные требования к медицинским устройствам и решениям в области телемедицины создают трудности для расширения рынка, поскольку компании должны обеспечивать соответствие требованиям различных региональных органов здравоохранения и стандартам.

- Ограничения по возмещению расходов и страхованию в некоторых регионах могут сдерживать внедрение решений по домашнему медицинскому обслуживанию, особенно в странах с развивающейся экономикой, где высоки расходы на личные нужды.

- Различия в технологической инфраструктуре и подключении к Интернету могут повлиять на эффективность развертывания услуг удаленного мониторинга и телемедицины в сельских или недостаточно обслуживаемых районах.

- Ограниченная цифровая грамотность пациентов и лиц, осуществляющих уход, может замедлить внедрение интеллектуальных устройств для домашнего здравоохранения, поскольку некоторые пользователи могут испытывать трудности с использованием современных систем мониторинга или платформ телемедицины.

- Вопросы конфиденциальности данных и соблюдения врачебной тайны могут помешать принятию решения, поскольку конфиденциальная медицинская информация передается и хранится в электронном виде, что требует строгого соблюдения правил конфиденциальности.

- Нехватка подготовленных медицинских работников для удаленного мониторинга и предоставления виртуальной помощи может повлиять на эффективность и надежность услуг домашнего медицинского обслуживания.

- Преодоление этих проблем посредством экономически эффективных решений, улучшенной нормативной поддержки, лучшего страхового покрытия, программ обучения пациентов и надежных мер кибербезопасности будет иметь решающее значение для устойчивого роста рынка услуг домашнего медицинского обслуживания.

Объем рынка услуг по уходу на дому

Рынок сегментирован по типу, заболеванию и каналу сбыта.

- По типу

По типу рынок услуг по уходу на дому сегментируется на устройства, услуги и программное обеспечение. Сегмент устройств доминировал на рынке с наибольшей долей выручки в 42,5% в 2024 году благодаря быстрому внедрению устройств для домашнего мониторинга, таких как глюкометры, тонометры, концентраторы кислорода, носимые устройства для отслеживания состояния здоровья и подключенные термометры. Эти устройства пользуются все большим спросом благодаря своей способности обеспечивать мониторинг состояния пациента в режиме реального времени, раннюю диагностику и проактивное медицинское вмешательство, что способствует снижению числа повторных госпитализаций и повышению безопасности пациентов. Интеграция с мобильными приложениями и облачными платформами предоставляет пациентам и лицам, осуществляющим уход, легкий доступ к медицинским данным, оповещениям и аналитике, делая самоконтроль более эффективным. Кроме того, растущая осведомленность о лечении хронических заболеваний, увеличение расходов на здравоохранение и рост старения населения во всем мире способствуют устойчивому спросу. Этот сегмент также выигрывает от государственных инициатив, продвигающих уход на дому, технологических достижений в области миниатюрных медицинских устройств и расширения партнерских отношений между поставщиками медицинских услуг и производителями устройств.

Ожидается, что сегмент программного обеспечения будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, что обусловлено растущим внедрением телемедицинских решений, приложений для управления здоровьем на основе ИИ и платформ удаленного мониторинга пациентов. Программные решения обеспечивают бесперебойную коммуникацию между пациентами и поставщиками медицинских услуг, отслеживание жизненно важных показателей в режиме реального времени и прогностическую аналитику здоровья для раннего вмешательства. Растущая популярность мобильных медицинских приложений и облачных электронных медицинских карт способствует лучшему взаимодействию с пациентами и удаленному управлению уходом. Поддерживающая регуляторная политика, растущее проникновение смартфонов и интеграция программного обеспечения с носимыми устройствами способствуют внедрению. Медицинские организации используют эти решения для мониторинга хронических заболеваний, соблюдения режима приема лекарств, послеоперационного ухода и профилактического управления здравоохранением. Кроме того, постоянные инновации в алгоритмах ИИ и аналитике данных способствуют более персонализированному и эффективному предоставлению медицинской помощи, способствуя быстрому росту этого сегмента.

- По болезни

В зависимости от заболевания рынок услуг по уходу на дому сегментируется на заболевания сердца, гипертонию, заболевания костей и суставов, диабет, хроническую обструктивную болезнь легких (ХОБЛ), ожирение, деменцию/болезнь Альцгеймера, инфекционные заболевания (ВИЧ/СПИД), болезнь Паркинсона, курение, астму и депрессию. Сегмент диабета доминировал с наибольшей долей выручки в 38,4% в 2024 году, что обусловлено ростом распространенности диабета во всем мире и более широким использованием домашних устройств для мониторинга глюкозы, инсулиновых шприц-ручек и систем непрерывной подачи инсулина. Пациенты все чаще отдают предпочтение самообслуживанию и удобным решениям для управления заболеваниями, которые сокращают количество визитов в больницу и улучшают качество жизни. Росту сегмента также способствуют программы повышения осведомленности, политика возмещения расходов и государственные инициативы, способствующие контролю хронических заболеваний. Технологические достижения, такие как подключенные глюкометры и интеллектуальные системы подачи инсулина, повышают точность мониторинга и вовлеченность пациентов, в то время как поставщики медицинских услуг рекомендуют домашнее управление диабетом для улучшения соблюдения режима лечения и снижения осложнений.

Ожидается, что сегмент деменции/болезни Альцгеймера будет демонстрировать самый быстрый среднегодовой темп роста в 19,3% в период с 2025 по 2032 год, чему будет способствовать рост численности пожилого населения и заболеваемости нейродегенеративными заболеваниями во всем мире. Этот сегмент выигрывает от растущего спроса на когнитивный уход на дому, носимые устройства безопасности, решения для удаленного мониторинга и платформы телемедицины, позволяющие лицам, осуществляющим уход, отслеживать активность пациентов, соблюдение ими режима приема лекарств и жизненно важные параметры. Ключевыми факторами являются рост расходов на здравоохранение, повышение осведомленности о ранней диагностике и государственные программы по уходу за пожилыми людьми. Внедрение устройств и программного обеспечения на базе искусственного интеллекта для мониторинга памяти, обнаружения падений и экстренных оповещений дополнительно способствует быстрому росту этого сегмента, особенно в регионах со стареющим населением и развитой инфраструктурой здравоохранения.

- По каналу распространения

По каналам сбыта рынок товаров для домашнего ухода сегментируется на прямые продажи и розничные продажи. Сегмент розничных продаж доминировал на рынке с наибольшей долей выручки в 44,7% в 2024 году, чему способствовало растущее предпочтение потребителей приобретать устройства и услуги для домашнего ухода напрямую в аптеках, интернет-магазинах и у продавцов медицинского оборудования. Розничные каналы обеспечивают удобство, более быстрый доступ к устройствам, разнообразие вариантов продукции и возможность сравнивать характеристики и цены. Рост осведомленности о важности домашнего ухода в сочетании с рекламными кампаниями и развитием платформ электронной коммерции дополнительно стимулирует внедрение. Этот сегмент также выигрывает от сотрудничества между производителями устройств и розничными сетями, что упрощает дистрибуцию и демонстрацию передовых решений для домашнего ухода.

Ожидается, что сегмент прямых тендеров продемонстрирует самый быстрый среднегодовой темп роста в 17,9% в период с 2025 по 2032 год, что обусловлено оптовыми закупками больницами, клиниками, государственными учреждениями и учреждениями длительного ухода. Институциональные закупки обеспечивают стандартизацию продукции, экономическую эффективность, соблюдение нормативных требований и надежные поставки для большого количества пациентов. Рост сегмента обусловлен растущими инвестициями в инфраструктуру здравоохранения на развивающихся рынках, государственными программами, способствующими внедрению домашнего ухода, и растущим спросом на передовые системы и устройства мониторинга. Долгосрочные контракты на поставку, стратегическое партнерство между производителями и учреждениями здравоохранения, а также потребность в стабильно высоком качестве в лечении хронических заболеваний, дополнительно усиливают рост. Кроме того, внедрение комплексных решений, включая устройства, программное обеспечение и услуги, поддерживает эффективность и масштабируемость в институциональных структурах, способствуя быстрому расширению сегмента.

Региональный анализ рынка услуг домашнего здравоохранения

- Северная Америка доминировала на рынке услуг домашнего здравоохранения с наибольшей долей выручки в 38,7% в 2024 году, что характеризовалось высоким уровнем внедрения технологий телемедицины, развитой инфраструктурой здравоохранения и значительным присутствием ключевых игроков рынка.

- На рынке наблюдается существенный рост числа устройств для дистанционного мониторинга пациентов и услуг по уходу на дому, что обусловлено растущим спросом на удобное и экономичное предоставление медицинских услуг и выгодную политику возмещения расходов.

- Присутствие крупных поставщиков медицинских услуг и передовых медицинских технологических решений еще больше усилило проникновение на рынок в регионе.

Обзор рынка услуг по уходу на дому в США

Рынок домашнего ухода в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовали рост распространенности хронических заболеваний, увеличение численности пожилого населения и быстрое внедрение устройств для удаленного ухода. Потребители все чаще полагаются на решения для домашнего ухода, которые обеспечивают непрерывный мониторинг состояния здоровья, удобство и сокращение количества визитов в больницу. Кроме того, государственное регулирование и программы возмещения расходов стимулируют использование услуг телемедицины, ускоряя внедрение решений домашнего ухода по всей стране.

Обзор европейского рынка услуг по уходу на дому

Ожидается, что европейский рынок услуг по уходу на дому будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря повышению осведомленности о здравоохранении, увеличению численности пожилого населения и политике поддержки здравоохранения. Страны Европы делают акцент на решениях для ухода на дому, чтобы снизить нагрузку на больницы и повысить удобство для пациентов. Растущий спрос на услуги по лечению хронических заболеваний, достижения в области устройств для домашнего мониторинга и развитая инфраструктура здравоохранения дополнительно стимулируют рост. Рынок демонстрирует растущее внедрение в учреждениях стационарного и специализированного ухода.

Обзор рынка услуг по уходу на дому в Великобритании

Ожидается, что рынок услуг домашнего здравоохранения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на услуги дистанционного мониторинга пациентов и ухода на дому. Рост распространенности хронических заболеваний в сочетании со старением населения стимулирует внедрение решений телемедицины и домашнего здравоохранения. Развитая инфраструктура здравоохранения Великобритании и растущие инвестиции в цифровые медицинские технологии дополнительно способствуют расширению рынка.

Обзор рынка услуг по уходу на дому в Германии

Ожидается, что рынок услуг домашнего здравоохранения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют высокие расходы на здравоохранение, развитая инфраструктура и старение населения, нуждающегося в медицинском обслуживании на дому. Государственные инициативы по развитию цифрового здравоохранения, включая телемедицину и решения для удалённого мониторинга, стимулируют внедрение устройств и услуг домашнего здравоохранения. Кроме того, росту рынка способствует растущая осведомлённость пациентов о персонализированном уходе и непрерывном мониторинге состояния здоровья.

Обзор рынка услуг по уходу на дому в Азиатско-Тихоокеанском регионе

Ожидается, что рынок услуг домашнего здравоохранения в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год. Рост обусловлен урбанизацией, ростом располагаемых доходов, государственными инициативами по улучшению доступа к здравоохранению и расширением инфраструктуры телемедицины в таких странах, как Китай и Индия. Стремительный рост численности пожилого населения и рост заболеваемости хроническими заболеваниями дополнительно способствуют распространению услуг домашнего здравоохранения в регионе.

Обзор рынка услуг по уходу на дому в Японии

Рынок домашнего здравоохранения в Японии демонстрирует устойчивый рост благодаря старению населения страны, высокой осведомлённости о здравоохранении и высокому спросу на услуги удалённого мониторинга и домашнего ухода. Государственная поддержка домашнего здравоохранения и телемедицины в сочетании с технологическим прогрессом в области медицинского оборудования способствует внедрению решений для домашнего здравоохранения. Ожидается, что тенденция к персонализированному здравоохранению и растущее внимание к уходу за пожилыми людьми продолжат стимулировать рост рынка.

Обзор рынка услуг по уходу на дому в Китае

В 2024 году на китайский рынок услуг домашней медицинской помощи пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом численности среднего класса, ростом располагаемых доходов и растущей распространенностью хронических заболеваний. Государственные инициативы по повышению доступности медицинской помощи, а также увеличение инвестиций в телемедицину и инфраструктуру домашней медицинской помощи ускоряют внедрение этих технологий на рынок. На рынке наблюдается рост спроса на устройства для удаленного мониторинга пациентов, услуги домашнего ухода и другие телемедицинские решения, что позиционирует Китай как ключевой центр роста в регионе.

Доля рынка услуг домашнего здравоохранения

В отрасли домашнего медицинского обслуживания лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Конинклийке Philips NV (Нидерланды)

- Omron Healthcare, Inc. (Япония)

- Б. Браун СЕ (Германия)

- Medtronic (Ирландия)

- DaVita Inc. (США)

- Cardinal Health (США)

- Sunrise Medical (США)

- General Electric Company (США)

- A&D Company, Limited (Япония)

- BAYADA Home Health Care (США)

- Корпорация Invacare (США)

- Fresenius SE & Co KGaA (Германия)

- Бакстер (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Health Care At Home Private Limited (Индия)

Последние события на мировом рынке услуг по уходу на дому

- В мае 2025 года компания Axle Health, новаторская технологическая компания, преобразующая сферу оказания медицинских услуг на дому, объявила о раунде финансирования серии A в размере 10 миллионов долларов США. Инвестиции были направлены на развитие алгоритмов планирования и маршрутизации Axle Health на базе искусственного интеллекта, что позволит им стать более эффективными и адаптируемыми к реальным условиям. Кроме того, компания планирует ускорить разработку своих решений для взаимодействия с пациентами на основе генеративного искусственного интеллекта, обещая дальнейшее улучшение качества обслуживания пациентов и клинических результатов.

- В июне 2025 года компания Ellipsis Health, базирующаяся в Сан-Франциско и работающая в сфере медицинских технологий, привлекла 45 миллионов долларов США в рамках финансирования серии A-1 для расширения своей платформы для ухода на базе искусственного интеллекта Sage. Sage, разработанная для снижения нагрузки на системы здравоохранения, испытывающие нехватку персонала, автономно общается с пациентами между визитами к врачу, помогая им понимать инструкции по выписке, контролировать соблюдение режима приема лекарств, организовывать транспорт и многое другое. Новое финансирование, предоставленное CVS Health Ventures, Salesforce и Khosla Ventures, поможет интегрировать Sage с электронными медицинскими картами, адаптировать её возможности для лечения конкретных заболеваний, таких как диабет и рак, расширить клиентскую базу и поддержать исследования по совершенствованию методов оценки состояния пациентов с помощью искусственного интеллекта в здравоохранении.

- В августе 2025 года техасская платформа автономного медицинского кодирования на базе GenAI привлекла 21 миллион долларов США в рамках раунда финансирования серии A, организованного Peak XV Partners. Arintra стремится кардинально изменить процесс оформления медицинской документации, автоматизировав медицинское кодирование, повысив эффективность и снизив административную нагрузку в сфере здравоохранения. Эти инвестиции знаменуют собой важную веху в развитии Arintra, способствуя её постоянным инновациям и расширению в сфере медицинских технологий на основе ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.