Global Home Medical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.17 Billion

USD

43.23 Billion

2024

2032

USD

28.17 Billion

USD

43.23 Billion

2024

2032

| 2025 –2032 | |

| USD 28.17 Billion | |

| USD 43.23 Billion | |

| % | |

|

Сегментация мирового рынка домашнего медицинского оборудования по функциональности (терапевтическое оборудование, оборудование для мониторинга состояния пациентов, средства помощи при передвижении и оборудование для поддержки пациентов), каналу сбыта (аптеки, розничные медицинские магазины и интернет-магазины), конечным пользователям (больницы, учреждения по уходу на дому и другие) — тенденции отрасли и прогноз до 2032 г.

Анализ мирового рынка домашнего медицинского оборудования

Мировой рынок домашнего медицинского оборудования переживает значительный рост, обусловленный несколькими ключевыми факторами. Растущая распространенность хронических заболеваний, таких как диабет и респираторные заболевания, является основным фактором, способствующим росту спроса на домашние медицинские устройства. Кроме того, старение населения во всем мире приводит к большей потребности в решениях для домашнего здравоохранения, которые поддерживают автономность и улучшают качество жизни. Инновации в домашнем медицинском оборудовании, включая интеграцию интеллектуальных технологий и телемедицинских услуг, улучшают уход за пациентами и простоту использования, что еще больше стимулирует расширение рынка. Пандемия COVID-19 также ускорила переход к домашнему здравоохранению, поскольку пациенты выбирают домашний уход, чтобы снизить воздействие вируса и облегчить нагрузку на больницы. Благоприятные структуры возмещения расходов и усилия правительства, выступающего за услуги домашнего здравоохранения, поддерживают эту тенденцию, обеспечивая пациентам доступ к необходимому медицинскому оборудованию по месту жительства. В целом, динамическая среда, созданная этими факторами, способствует постоянному росту в секторе домашнего медицинского оборудования.

Размер мирового рынка домашнего медицинского оборудования

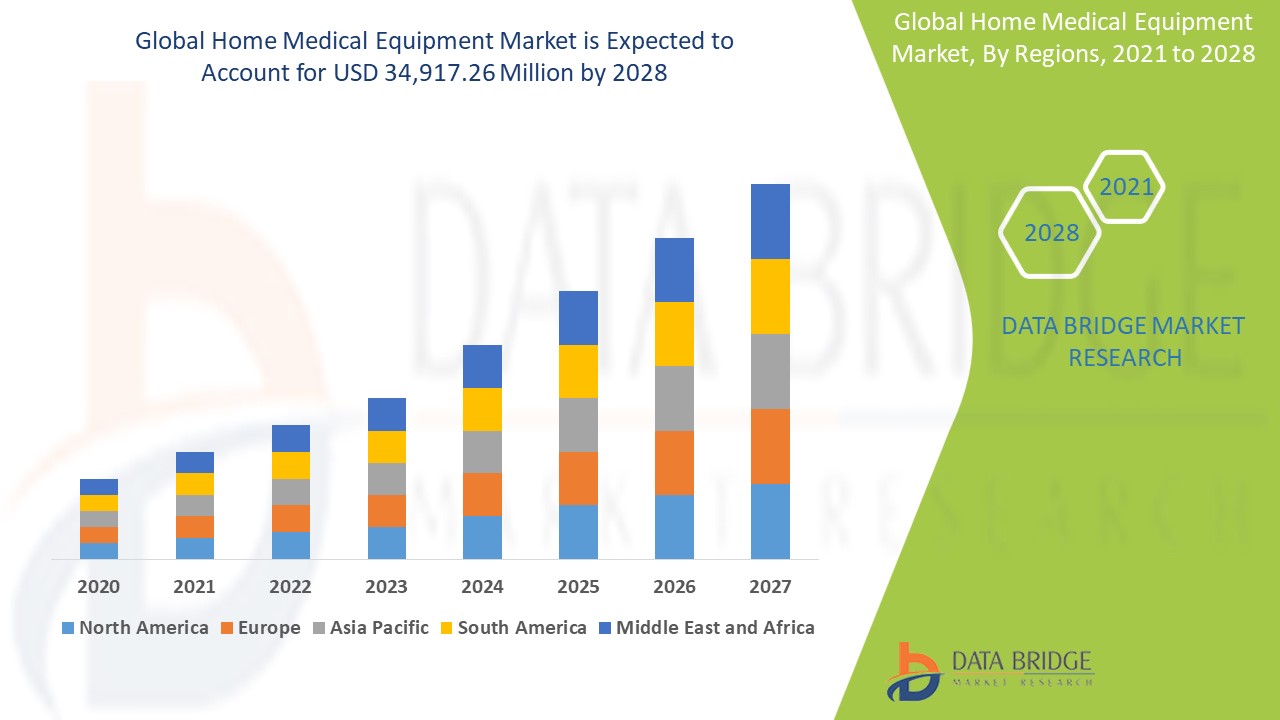

Объем мирового рынка домашнего медицинского оборудования в 2024 году оценивался в 28,17 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 43,23 млрд долларов США, при среднегодовом темпе роста 5,50% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Тенденции мирового рынка домашнего медицинского оборудования

«Растущий уровень распространенности хронических заболеваний»

Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и респираторные заболевания, значительно увеличивает спрос на домашнее медицинское оборудование. Поскольку заболеваемость этими хроническими заболеваниями продолжает расти, пациенты ищут удобные и эффективные способы следить за своим здоровьем, не выходя из дома. Домашнее медицинское оборудование, включая глюкометры, манжеты для измерения артериального давления и респираторные устройства, позволяет пациентам эффективно отслеживать и управлять параметрами своего здоровья, снижая необходимость в частых визитах в больницу. Более того, интеграция интеллектуальных технологий и возможностей удаленного мониторинга в эти устройства позволяет собирать данные о состоянии здоровья в режиме реального времени и общаться с поставщиками медицинских услуг. Это обеспечивает своевременное вмешательство и персонализированные планы лечения, в конечном итоге улучшая результаты лечения пациентов. Удобство и доступность домашнего медицинского оборудования позволяют пациентам играть проактивную роль в управлении своим здоровьем, что приводит к лучшему соблюдению режимов лечения и повышению качества жизни. Кроме того, уход на дому является экономически эффективным решением, которое снижает нагрузку на медицинские учреждения, что делает его привлекательным вариантом как для пациентов, так и для систем здравоохранения. По мере того как хронические заболевания становятся все более распространенными, ожидается, что спрос на домашнее медицинское оборудование будет продолжать расти, что кардинально изменит способ оказания медицинской помощи.

Область применения отчета и сегментация рынка домашнего медицинского оборудования

|

Атрибуты |

Анализ мирового рынка домашнего медицинского оборудования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Abbott (США), ARKRAY, Inc. (Япония), Baxter (США), B. Braun Melsungen AG (Германия), ConvaTec Inc. (Великобритания), The Cooper Companies Inc. (США), DeVilbiss Healthcare LLC (США), Medical Depot, Inc. (США), Fresenius Medical Care AG & Co. KGaA (Германия), General Electric (США), GF Health Products, Inc. (США), Hill-Rom Services, Inc. (США), Invacare Corporation (США), Johnson & Johnson Services, Inc. (США), BD (Becton, Dickinson and Company) (США), Medtronic (Ирландия), Smith+Nephew (Великобритания), OMRON Corporation (Япония), ResMed (Австралия) и Smiths Group plc (Великобритания) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение мирового рынка домашнего медицинского оборудования

Домашнее медицинское оборудование относится к широкому спектру медицинских устройств и изделий, используемых пациентами в их домах для управления и мониторинга различных состояний здоровья. Эти устройства предназначены для предоставления пациентам необходимых инструментов для поддержания здоровья, управления хроническими заболеваниями и восстановления после операций или травм в комфортной и привычной обстановке. Домашнее медицинское оборудование включает такие предметы, как средства передвижения (инвалидные коляски, ходунки), устройства для респираторной терапии (концентраторы кислорода, небулайзеры), устройства для мониторинга (тонометры, глюкометры) и терапевтические изделия (больничные койки, инфузионные насосы).

Динамика мирового рынка домашнего медицинского оборудования

Драйверы

- Увеличение расходов на здравоохранение

Рост расходов на здравоохранение, особенно в развитых регионах, таких как Северная Америка, значительно подпитывает спрос на домашнее медицинское оборудование. Этот рост расходов обусловлен различными факторами, включая растущую распространенность хронических заболеваний, старение населения и достижения в области медицинских технологий. Поскольку расходы на здравоохранение продолжают расти, все больше внимания уделяется экономически эффективным решениям, которые можно реализовать в домашних условиях. Домашнее медицинское оборудование предлагает практичную альтернативу частым визитам в больницу, сокращая общие расходы на здравоохранение, предоставляя пациентам удобство и комфорт поддержания своего здоровья дома. Кроме того, правительственные инициативы и политика здравоохранения в развитых странах все больше поддерживают уход на дому, еще больше поощряя принятие домашних медицинских устройств. Увеличение инвестиций в инфраструктуру здравоохранения и растущая осведомленность о преимуществах домашнего медицинского оборудования также способствуют этой тенденции. В результате все больше пациентов и поставщиков медицинских услуг обращаются к домашнему медицинскому оборудованию как к надежному и эффективному средству предоставления качественной помощи, стимулируя рост рынка и инновации в этом секторе. Ожидается, что этот сдвиг в сторону домашнего здравоохранения продолжится, еще больше увеличивая спрос на домашнее медицинское оборудование в ближайшие годы.

- Переход к домашнему уходу

Переход к домашнему уходу вместо пребывания в больнице набирает обороты, что обусловлено двойной потребностью в экономически эффективных решениях в области здравоохранения и желанием персонализированного ухода. Домашний уход позволяет пациентам получать медицинскую помощь в комфортных условиях собственного дома, что снижает финансовое бремя, связанное с длительным пребыванием в больнице, и сводит к минимуму риск внутрибольничных инфекций. Такой подход не только обеспечивает более удобную и комфортную среду для пациентов, но и обеспечивает более персонализированный уровень ухода, соответствующий индивидуальным потребностям. Достижения в области медицинских технологий, такие как удаленный мониторинг и телемедицина, еще больше упростили этот переход, позволив поставщикам медицинских услуг оказывать высококачественную помощь и контролировать состояние здоровья пациентов удаленно. Домашнее медицинское оборудование, такое как портативные концентраторы кислорода, инфузионные насосы и средства передвижения, играет решающую роль в поддержке этой тенденции, предоставляя пациентам возможность эффективно управлять своими заболеваниями дома. Предпочтение к домашнему уходу особенно выражено среди пожилых людей и людей с хроническими заболеваниями, которые получают выгоду от возросшего чувства независимости и улучшенного качества жизни, которые обеспечивает домашний уход. По мере дальнейшего развития систем здравоохранения ожидается, что переход к уходу на дому ускорится, что изменит способ предоставления медицинских услуг.

Возможности

- Расширение на развивающихся рынках

Развивающиеся регионы, такие как Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка, представляют существенные возможности для роста рынка домашнего медицинского оборудования из-за растущей инфраструктуры здравоохранения и растущей осведомленности о преимуществах домашнего ухода. Эти регионы наблюдают быстрый прогресс в своих системах здравоохранения, обусловленный правительственными инициативами, иностранными инвестициями и растущей потребностью в удовлетворении потребностей в здравоохранении их растущего населения. Поскольку осведомленность о хронических заболеваниях и их лечении продолжает расти, растет спрос на домашнее медицинское оборудование, которое позволяет пациентам контролировать и управлять своим состоянием здоровья удобно дома. Кроме того, растущее внедрение телемедицины и удаленного мониторинга пациентов в этих регионах еще больше подпитывает спрос на домашние медицинские устройства. Доступность и доступность домашнего медицинского оборудования делают его привлекательным вариантом для пациентов, ищущих экономически эффективные решения в области здравоохранения. Кроме того, наличие большого и неиспользованного рынка в этих развивающихся регионах обеспечивает значительный потенциал роста для производителей и дистрибьюторов домашнего медицинского оборудования. Поскольку эти рынки продолжают развиваться и развиваться, ожидается, что отрасль домашнего медицинского оборудования будет испытывать существенный рост, предлагая улучшенные результаты в области здравоохранения и повышение качества жизни пациентов в этих регионах.

- Стратегическое партнерство стимулирует рост в отрасли медицинского оборудования

В конкурентной среде индустрии медицинских устройств стратегические партнерства и сотрудничество между производителями и поставщиками медицинских услуг оказываются мощным катализатором роста рынка. Эти альянсы не только расширяют и расширяют ассортимент продукции, но и значительно улучшают сети дистрибуции. Благодаря партнерству с поставщиками медицинских услуг производители медицинских устройств могут использовать клинические знания и опыт для инноваций и совершенствования своей продукции, гарантируя, что она будет соответствовать конкретным потребностям медицинских работников и пациентов. Кроме того, такое сотрудничество способствует более быстрому и эффективному распространению медицинских устройств, поскольку поставщики медицинских услуг часто имеют налаженные сети и связи в медицинском сообществе. Этот синергетический подход помогает преодолеть барьеры выхода на рынок, расширить охват рынка и в конечном итоге стимулировать рост продаж и доходов. Кроме того, сотрудничество часто приводит к совместным инициативам в области исследований и разработок, что приводит к появлению передовых технологий и передовых медицинских решений, которые улучшают результаты лечения пациентов. В эпоху, когда требования к здравоохранению стремительно развиваются, эти стратегические партнерства имеют важное значение для сохранения конкурентоспособности и реагирования на потребности рынка. В результате компании, которые отдают приоритет построению прочного сотрудничества с поставщиками медицинских услуг и инвестируют в него, имеют все возможности для процветания и лидерства на динамичном рынке медицинских устройств.

Ограничения/Проблемы

- Высокая стоимость домашнего медицинского оборудования

Высокие затраты, связанные с домашним медицинским оборудованием, являются существенным препятствием для его широкого внедрения. Многие устройства, такие как аппараты искусственной вентиляции легких, концентраторы кислорода и специализированные кровати, требуют существенных первоначальных инвестиций, которые могут быть непомерными для пациентов и их семей. Кроме того, необходимость постоянного обслуживания, ремонта и периодической замены еще больше увеличивает финансовое бремя. Эти высокие затраты особенно сложны для тех, у кого нет адекватного страхового покрытия или доступа к программам финансовой помощи. Следовательно, пациенты из групп с низким доходом или те, кто проживает в регионах с ограниченным финансированием здравоохранения, могут испытывать трудности с приобретением необходимого домашнего медицинского оборудования. Такая недоступность может привести к ухудшению результатов в отношении здоровья, поскольку пациенты могут отказаться от необходимых устройств или прибегнуть к неоптимальным альтернативам.

- Задержка инноваций на рынке медицинских приборов

Одной из основных проблем, с которой сталкивается рынок домашнего медицинского оборудования, является необходимость соблюдать строгие правила и длительные процессы одобрения новых устройств. Регулирующие органы, такие как FDA в США и EMA в Европе, установили строгие стандарты для обеспечения безопасности и эффективности медицинских устройств. Хотя эти правила имеют решающее значение для защиты пациентов, они также могут создавать значительные задержки в выводе инновационных продуктов на рынок. Комплексный процесс оценки включает в себя обширные клинические испытания, тщательное документирование и тщательные проверки, которые могут занять несколько лет. Эти задержки не только увеличивают время выхода на рынок, но и повышают расходы, связанные с исследованиями и разработками. В результате производители могут не спешить инвестировать в новые технологии, что замедляет темпы инноваций. Кроме того, сложность и изменчивость нормативных требований в разных регионах добавляют еще один уровень проблем для компаний, работающих в глобальном масштабе.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб мирового рынка домашнего медицинского оборудования

Рынок сегментирован на основе функциональности, канала сбыта и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Функциональность

- Терапевтическое оборудование

- Оборудование для мониторинга пациентов

- Оборудование для помощи при передвижении и поддержки пациентов

Канал распространения

- Аптеки

- Розничные медицинские магазины

- Интернет-магазины

Конечный пользователь

- Больницы

- Настройки домашнего ухода

- Другие

Анализ мирового рынка домашнего медицинского оборудования

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, функциональным возможностям, каналам сбыта и конечным пользователям, как указано выше.

В отчете о рынке рассматриваются следующие страны: США, Канада, Мексика в Северной Америке, Германия, Швеция, Польша, Дания, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Новая Зеландия, Вьетнам, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, ОАЭ, Саудовская Аравия, Оман, Катар, Кувейт, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Ожидается, что регион Северной Америки будет доминировать на рынке домашнего медицинского оборудования. Хорошо налаженная инфраструктура здравоохранения региона в сочетании с высокими расходами на здравоохранение способствовала широкому внедрению передового домашнего медицинского оборудования. Кроме того, присутствие основных игроков на рынке и непрерывный технологический прогресс способствуют лидирующей позиции региона. Старение населения в Северной Америке, особенно в США и Канаде, привело к увеличению спроса на домашние медицинские решения, что еще больше подстегнуло рост рынка. Более того, благоприятная политика возмещения расходов и правительственные инициативы, направленные на продвижение домашнего здравоохранения, сыграли решающую роль в стимулировании рынка.

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком для рынка домашнего медицинского оборудования. Этот быстрый рост можно объяснить несколькими факторами, включая растущую распространенность хронических заболеваний, растущее старение населения и растущую осведомленность потребителей о здравоохранении. Кроме того, в регионе наблюдается значительное экономическое развитие, что приводит к улучшению инфраструктуры здравоохранения и увеличению располагаемого дохода. Такие страны, как Китай, Индия и Япония, находятся на переднем крае этого роста, делая значительные инвестиции в технологии здравоохранения и домашние медицинские решения. Внедрение передовых медицинских устройств и расширение услуг телемедицины еще больше стимулируют спрос на домашнее медицинское оборудование в Азиатско-Тихоокеанском регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля на мировом рынке домашнего медицинского оборудования

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

На мировом рынке домашнего медицинского оборудования представлены:

- Эбботт (США)

- ARKRAY, Inc. (Япония)

- Бакстер (США)

- Б. Браун Мельсунген АГ (Германия)

- ConvaTec Inc. (Великобритания)

- Cooper Companies Inc. (США)

- DeVilbiss Healthcare LLC (США)

- Medical Depot, Inc. (США)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- General Electric (США)

- GF HEALTH PRODUCTS, INC. (США)

- Hill-Rom Services, Inc. (США)

- Корпорация Invacare (США)

- Johnson & Johnson Services, Inc. (США)

- BD (Becton, Dickinson and Company) (США)

- Medtronic (Ирландия)

- Смит+Нейфью (Великобритания)

- Корпорация OMRON (Япония)

- ResMed (Австралия)

- Smiths Group plc (Великобритания)

Последние разработки на рынке домашнего медицинского оборудования

- В декабре 2022 года компания Mindray представила свою последнюю инновацию — «mWear System» — носимое решение для мониторинга, предназначенное для непрерывного отслеживания состояния пациентов и приоритизации ухода, ориентированного на пациента. Эта система отличается полной беспроводной связью, оптимизированными рабочими процессами для повышения эффективности, точным многопараметрическим мониторингом и бесшовной интеграцией для использования как в домашних условиях, так и в больницах.

- В июле 2022 года компания B. Braun Medical Inc. представила катетер Introcan Safety 2 IV с одноразовым контролем крови для повышения безопасности внутривенного доступа для врачей. Этот инновационный катетер призван снизить риск травм от уколов иглой и минимизировать воздействие крови на врачей, тем самым повышая общую безопасность во время медицинских процедур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ДОМАШНЕГО МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ДОМАШНЕГО МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ДОМАШНЕГО МЕДИЦИНСКОГО ОБОРУДОВАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 5 СИЛ ПОРТЕРА

5.2 АНАЛИЗ ПЕСТИКА

6 ЭПИДЕМИОЛОГИЯ

6.1 РАСПРОСТРАНЕННОСТЬ ХРОНИЧЕСКОЙ ОБСТРУКТИВНОЙ БОЛЕЗНИ ЛЕГКИХ (ХОБЛ) ПО СТРАНАМ

6.2 РАСПРОСТРАНЕННОСТЬ НЕЙРОСЕНСОРНОЙ ПОТЕРИ СЛУХА ПО СТРАНАМ

6.3 РАСПРОСТРАНЕННОСТЬ КОНДУКТИВНОЙ ПОТЕРИ СЛУХА ПО СТРАНАМ

6.4 РАСПРОСТРАНЕННОСТЬ ДИАБЕТА ПО СТРАНАМ

6.5 РАСПРОСТРАНЕННОСТЬ ГИПЕРТОНИИ ПО СТРАНАМ

6.6 РАСПРОСТРАНЕННОСТЬ ОЖИРЕНИЯ ПО СТРАНАМ

6.7 РАСПРОСТРАНЕННОСТЬ ЗАБОЛЕВАНИЙ КОСТЕЙ И СУСТАВОВ ПО ВОЗРАСТНЫМ ГРУППАМ

6.8 ЗАБОЛЕВАЕМОСТЬ И РАСПРОСТРАНЕННОСТЬ БОЛЕЗНИ АЛЬЦГЕЙМЕРА ПО СТРАНАМ

6.9 ЗАБОЛЕВАЕМОСТЬ И РАСПРОСТРАНЕННОСТЬ СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ ПО СТРАНАМ

6.1 ЗАБОЛЕВАЕМОСТЬ И РАСПРОСТРАНЕННОСТЬ БОЛЕЗНИ ПАРКИНСОНА ПО СТРАНАМ

6.11 ЧАСТОТА ТРАВМАТИЧЕСКИХ РАНЕНИЙ ПО СТРАНАМ

6.12 ЧАСТОТА ДИАБЕТИЧЕСКИХ ЯЗВ СТОПЫ ПО СТРАНАМ

6.13 ЗАБОЛЕВАЕМОСТЬ ВЕНОЗНЫМИ ЯЗВАМИ ПО СТРАНАМ

6.14 ЧАСТОТА ПРОЛЕЖНЕЙ, ПО СТРАНАМ

7 ОТРАСЛЕВЫХ ИНСАЙТОВ

7.1 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

7.2 СХЕМА ПОТОКА ПАЦИЕНТА

7.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

7.4 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

7.5 ИНТЕРВЬЮ С ВРАЧОМ ОБЩЕЙ ТЕРАПИИ

7.6 ДРУГИЕ ФОТОГРАФИИ KOL

8 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

9 МИРОВОЙ РЫНОК ДОМАШНЕГО МЕДИЦИНСКОГО ОБОРУДОВАНИЯ, ПО ТИПУ ПРОДУКЦИИ

9.1 (ПРИМЕЧАНИЕ: РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

9.2 ОБЗОР

9.3 ТЕСТИРОВАНИЕ, СКРИНИНГ И МОНИТОРИНГ

9.3.1 ИЗМЕРИТЕЛИ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

9.3.1.1. СФИГМОМАНОМЕТР/АНЕРОИДНЫЙ МОНИТОР АД

9.3.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.2. АВТОМАТИЗИРОВАННЫЙ/ЦИФРОВОЙ МОНИТОР АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

9.3.1.2.1. АРМ

9.3.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.2.2.ЗАПЯСТЬЕ

9.3.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.2.3.ПАЛЕЦ

9.3.1.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.1.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.3. АМБУЛАТОРНЫЙ МОНИТОР АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

9.3.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.1.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.4 МАНЖЕТЫ ДЛЯ ИЗМЕРЕНИЯ КРОВЯНОГО ДАВЛЕНИЯ

9.3.1.4.1.ОДНОРАЗОВЫЙ

9.3.1.4.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.1.4.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.4.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.4.2. МНОГОКРАТНОЕ ИСПОЛЬЗОВАНИЕ

9.3.1.4.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.1.4.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.1.4.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.1.4.3. ДРУГИЕ

9.3.2 МОНИТОРЫ УРОВНЯ ГЛЮКОЗЫ В КРОВИ

9.3.2.1. НЕПРЕРЫВНЫЙ МОНИТОРИНГ ГЛЮКОЗЫ (CGM)

9.3.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.2.2 СИСТЕМЫ САМОКОНТРОЛЯ

9.3.2.2.1.ГЛЮКОМЕТРЫ

9.3.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.2.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.2.2.2. ТЕСТОВЫЕ ПОЛОСКИ

9.3.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.2.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.2.2.3. ЛАНЦЕТЫ И УСТРОЙСТВА ДЛЯ ПРОКАЛЫВАНИЯ

9.3.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.2.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3 ПУЛЬСОКСИМЕТРЫ

9.3.3.1. ПОРТАТИВНЫЙ ПУЛЬСОКСИМЕТР

9.3.3.1.1. ПАЛЬЦЕВОЙ ПУЛЬСОКСИМЕТР

9.3.3.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.1.2. РУЧНОЙ ПУЛЬСОКСИМЕТР

9.3.3.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2. НОСИМОЙ ПУЛЬСОКСИМЕТР

9.3.3.2.1. НОШЕНИЕ НА ЗАПЯСТЬЕ

9.3.3.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2.2. МОЧКА УХА

9.3.3.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2.3 ЛОБ

9.3.3.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2.4.ЛАДОНЬ/СТОПА

9.3.3.2.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.2.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.2.5.НОС

9.3.3.2.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.3.2.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.3. НАСТОЛЬНЫЙ ПУЛЬСОКСИМЕТР

9.3.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.3.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.3.4 ДРУГИЕ

9.3.4 ПИКОВЫЕ РАСХОДОМЕРЫ

9.3.4.1 ЦИФРОВЫЕ ПИК-ФЛОУМЕТРЫ

9.3.4.1.1.ПВЧ

9.3.4.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.4.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.4.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.4.1.2 ОБЪЕМ ФОРСИРОВАННОГО ВЫДОХА (ОФВ1)

9.3.4.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.4.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.4.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.4.2 МЕХАНИЧЕСКИЕ ПИК-ФЛОУМЕТРЫ

9.3.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.4.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.5 МОНИТОРЫ ЧАСТОТЫ ПУЛЬСА

9.3.5.1. НОСИМЫЕ

9.3.5.1.1. НАГРУДНЫЙ РЕМЕНЬ

9.3.5.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.5.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.5.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.5.1.2. РЕМЕШОК ДЛЯ ЗАПЯСТЬЯ

9.3.5.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.5.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.5.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.5.1.3. БЕЗ БРЕТЕЛЕЙ

9.3.5.1.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.5.1.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.5.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.5.2. НЕ ПРИГОДНЫЙ ДЛЯ НОШЕНИЯ

9.3.5.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.5.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.5.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.6 УСТРОЙСТВА МОНИТОРИНГА ПЛОДА

9.3.6.1 ФЕТАЛЬНЫЙ ДОППЛЕР

9.3.6.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.6.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.6.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.6.2 ДРУГИЕ

9.3.7 ТЕСТОВЫЕ НАБОРЫ

9.3.7.1. НАБОРЫ ДЛЯ ТЕСТИРОВАНИЯ НА ВИЧ

9.3.7.1.1. ТЕСТ НА АНТИГЕНЫ/АНТИТЕЛА

9.3.7.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.1.2. ТЕСТ НА АНТИТЕЛА

9.3.7.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.1.3 ДРУГИЕ

9.3.7.2. НАБОРЫ ТЕСТОВ НА ОВУЛЯЦИЮ И БЕРЕМЕННОСТЬ

9.3.7.2.1.КАССЕТА

9.3.7.2.1.1 НАБОРЫ ДЛЯ АНАЛИЗА МОЧИ

9.3.7.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.2.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.1.2 НАБОРЫ ДЛЯ АНАЛИЗА КРОВИ

9.3.7.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.2.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.1.3 ДРУГИЕ

9.3.7.2.2. ПОЛОСА

9.3.7.2.2.1 НАБОРЫ ДЛЯ АНАЛИЗА МОЧИ

9.3.7.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.2.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.2.2 НАБОРЫ ДЛЯ АНАЛИЗА КРОВИ

9.3.7.2.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.2.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.2.3 ДРУГИЕ

9.3.7.2.3. СРЕДНЕЕ ТЕПЛО

9.3.7.2.3.1 НАБОРЫ ДЛЯ АНАЛИЗА МОЧИ

9.3.7.2.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.2.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.3.2 НАБОРЫ ДЛЯ АНАЛИЗА КРОВИ

9.3.7.2.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.2.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.3.3 ДРУГИЕ

9.3.7.2.4. ИСПЫТАТЕЛЬНАЯ ПАНЕЛЬ

9.3.7.2.4.1 НАБОРЫ ДЛЯ АНАЛИЗА МОЧИ

9.3.7.2.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.2.4.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.4.2 НАБОРЫ ДЛЯ АНАЛИЗА КРОВИ

9.3.7.2.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.2.4.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.4.3 ДРУГИЕ

9.3.7.2.5.ДИПКАРТ

9.3.7.2.5.1 НАБОРЫ ДЛЯ АНАЛИЗА МОЧИ

9.3.7.2.5.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.2.5.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.5.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.5.2 НАБОРЫ ДЛЯ АНАЛИЗА КРОВИ

9.3.7.2.5.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.7.2.5.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.2.5.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.2.5.3 ДРУГИЕ

9.3.7.2.6.ДРУГИЕ

9.3.7.3. НАБОР ДЛЯ ТЕСТИРОВАНИЯ НА РАК

9.3.7.3.1 ПО ТИПУ

9.3.7.3.1.1 РАК ГРУДИ

9.3.7.3.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.3.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.3.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.3.1.2 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

9.3.7.3.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.3.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.3.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.3.1.3 РАК МОЧЕВОГО ПУЗЫРЯ

9.3.7.3.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

9.3.7.3.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.7.3.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3.7.3.1.4 РАК КРОВИ

9.3.7.3.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

<p класс

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.