Global Hot Fill Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

69.04 Billion

USD

96.68 Billion

2024

2032

USD

69.04 Billion

USD

96.68 Billion

2024

2032

| 2025 –2032 | |

| USD 69.04 Billion | |

| USD 96.68 Billion | |

| % | |

|

Глобальный рынок упаковки для горячего розлива по типу продукции (бутылки, банки, контейнеры, пакеты, банки, крышки и затворы и другие), типу материала (полиэтилентерефталат (ПЭТ), стекло, полипропилен, полиэтилентерефталат и другие), упаковочному слою (первичный, вторичный и третичный), вместимости (до 12 унций, 13 унций - 32 унции, 33 унции - 64 унции, свыше 64 унций и 13 унций - 32 унции), типу машины (ручной и автоматический), конечному потребителю (соусы и спреды, фруктовые соки, овощные соки, джемы, майонез, ароматизированная вода, готовые к употреблению напитки, супы, молочные продукты, нектары и другие), каналу сбыта (офлайн и онлайн) — тенденции отрасли и прогноз до 2032 года.

Размер рынка упаковки для горячего розлива

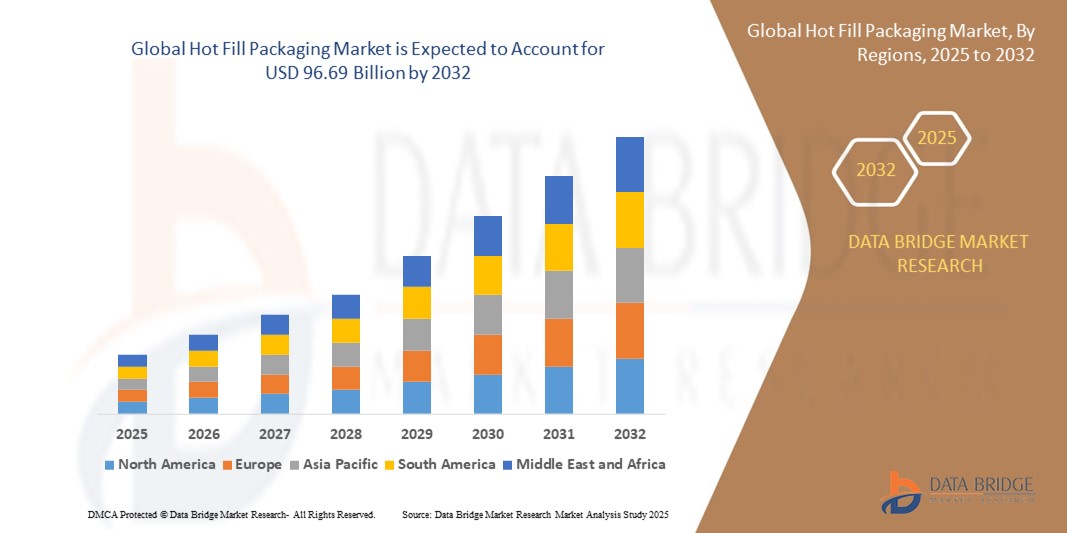

- Объем мирового рынка упаковки для горячего розлива в 2024 году оценивался в 69,04 млрд долларов США и, как ожидается, достигнет 96,68 млрд долларов США к 2032 году при среднегодовом темпе роста 4,30% в течение прогнозируемого периода .

- Рост рынка обусловлен, прежде всего, растущим спросом на удобные и долговечные продукты питания и напитки, а также достижениями в области упаковочных технологий, которые повышают безопасность продукции и продлевают срок ее годности.

- Растущее предпочтение потребителями готовых к употреблению напитков, соусов и других скоропортящихся продуктов, требующих горячего розлива, еще больше стимулирует расширение рынка, особенно в секторе продуктов питания и напитков.

Анализ рынка упаковки для горячего розлива

- Упаковка методом горячего розлива, представляющая собой процесс заполнения контейнеров горячими жидкими продуктами для обеспечения стерильности и продления срока годности, является важнейшим решением для пищевой промышленности и производства напитков, обеспечивающим долговечность, безопасность и экологичность.

- Растущий спрос на упаковку для горячего розлива обусловлен ростом потребления готовых к употреблению напитков, повышением осведомленности о безопасности пищевых продуктов и потребностью в экономически эффективных упаковочных решениях, сохраняющих качество продукта.

- Азиатско-Тихоокеанский регион доминировал на рынке упаковки для горячего розлива с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой урбанизацией, бурным развитием пищевой и перерабатывающей промышленности, а также высоким спросом на упакованные товары в таких странах, как Китай и Индия.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что объясняется ростом потребительского спроса на полуфабрикаты, технологическими достижениями в области упаковки и сильным присутствием ключевых игроков отрасли.

- Сегмент бутылок занял самую большую долю рынка в 32,7% в 2024 году, что обусловлено их широким использованием для горячих напитков, таких как фруктовые соки, ароматизированная вода и готовые к употреблению напитки, благодаря их прочной конструкции и способности выдерживать высокие температуры.

Объем отчета и сегментация рынка упаковки для горячего розлива

|

Атрибуты |

Ключевые данные о рынке упаковки для горячего розлива |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки для горячего розлива

«Расширение использования устойчивых и перерабатываемых материалов»

- На мировом рынке упаковки для горячего розлива наблюдается выраженная тенденция к использованию экологически чистых и перерабатываемых материалов, обусловленная потребительским спросом и нормативными требованиями к экологичным упаковочным решениям.

- Такие технологии, как легкий полиэтилентерефталат (ПЭТ) и полипропилен (ПП), получают приоритет из-за их пригодности к переработке и способности выдерживать высокие температуры без ущерба для целостности продукта.

- Компании внедряют инновации, используя биоразлагаемые и биопластиковые материалы, чтобы снизить воздействие на окружающую среду, следуя глобальным целям устойчивого развития и инициативам циклической экономики.

- Например, в апреле 2024 года компания Amcor представила однолитровую ПЭТ-бутылку, изготовленную из 100% переработанных потребительских отходов (PCR) для газированных безалкогольных напитков, поддерживая цели устойчивого развития и удовлетворяя спрос потребителей на более экологичную упаковку.

- Эта тенденция повышает привлекательность упаковки для горячего розлива для потребителей, заботящихся об окружающей среде, и укрепляет репутацию бренда на конкурентных рынках.

Динамика рынка упаковки для горячего розлива

Водитель

«Растущий спрос на готовые продукты питания и напитки»

- Растущее предпочтение потребителями полуфабрикатов, готовых к употреблению блюд и напитков, таких как соусы, фруктовые соки, овощные соки и напитки, готовые к употреблению (RTD), является основным фактором развития мирового рынка упаковки для горячего розлива.

- Упаковка горячего розлива продлевает срок годности без консервантов, удовлетворяя спрос потребителей на натуральные и не содержащие консервантов продукты, особенно в таких областях применения, как джемы, майонез и нектары.

- Государственные постановления, направленные на обеспечение безопасности и качества пищевых продуктов, особенно в Азиатско-Тихоокеанском регионе, который доминирует на рынке, стимулируют внедрение решений по упаковке с горячим розливом.

- Достижения в области технологий 5G и Интернета вещей обеспечивают более быструю и надежную передачу данных для автоматизированных систем упаковки горячей продукции, повышая эффективность для конечных пользователей, таких как производители молочных продуктов и супов.

- Производители все чаще предлагают решения для упаковки в горячем виде, такие как бутылки и банки, в качестве стандартных или настраиваемых опций, чтобы удовлетворить разнообразные потребности потребителей в офлайн- и онлайн-каналах дистрибуции.

Сдержанность/Вызов

«Высокие первоначальные затраты и проблемы с соблюдением нормативных требований»

- Высокие первоначальные инвестиции, необходимые для оборудования для упаковки в горячем виде, такого как ручные и автоматические машины, а также интеграция современных материалов, таких как ПЭТ и ПП, создают значительные препятствия, особенно для мелких производителей на развивающихся рынках.

- Сложность и стоимость модернизации существующих производственных линий для обеспечения процессов упаковки в горячем виде могут сдерживать внедрение, особенно в отношении таких продуктов, как соусы, спреды и ароматизированная вода.

- Вопросы соблюдения нормативных требований, включая различные стандарты безопасности пищевых продуктов и упаковки в разных странах, создают трудности для производителей, работающих по всему миру, особенно в плане обеспечения соответствия требованиям первичного, вторичного и третичного упаковочного слоя.

- Необходимость в надежных цепочках поставок для поддержки производства и распространения форматов упаковки, таких как пакеты, банки, крышки и укупорочные средства, еще больше усложняет расширение рынка, особенно в регионах с неразвитой инфраструктурой.

- Эти факторы могут ограничивать рост рынка, особенно на рынках, чувствительных к затратам, или в регионах со строгой нормативной базой.

Сфера применения рынка упаковки для горячего розлива

Рынок сегментирован по типу продукта, типу материала, упаковочному слою, производительности, типу машины, конечному пользователю и каналу сбыта.

- По типу продукта

В зависимости от типа продукции мировой рынок упаковки для горячего розлива сегментируется на бутылки, банки, контейнеры, пакеты, жестяные банки, крышки и укупорочные средства и другие. Сегмент бутылок обеспечил наибольшую долю рынка в 32,7% в 2024 году, что обусловлено их широким использованием для горячих напитков, таких как фруктовые соки, ароматизированная вода и готовые к употреблению напитки, благодаря их прочной конструкции и способности выдерживать высокие температуры.

Ожидается, что сегмент пакетированной упаковки будет демонстрировать самые высокие темпы роста, в первую очередь за счет ее растущего использования для одноразовых продуктов горячего наполнения, таких как соусы, супы и детское питание, что обеспечивает удобство, сокращение расхода материала и длительный срок хранения.

- По типу материала

В зависимости от типа материала мировой рынок упаковки для горячего розлива сегментируется на полиэтилентерефталат (ПЭТ), стекло, полипропилен, полиэтилен и другие материалы. Ожидается, что сегмент полиэтилентерефталата (ПЭТ) займет наибольшую долю рынка, в первую очередь благодаря его превосходным барьерным свойствам, лёгкости и экономической эффективности, что делает его предпочтительным выбором для упаковки напитков и продуктов питания горячего розлива.

Ожидается, что сегмент стекла продемонстрирует значительный рост, обусловленный его привлекательностью, инертностью и пригодностью к переработке, особенно для высококачественных продуктов горячего розлива, для которых целостность продукта и срок годности имеют решающее значение.

- По упаковочному слою

В зависимости от упаковочного слоя мировой рынок упаковки для горячего розлива сегментируется на первичный, вторичный и третичный. Ожидается, что сегмент первичного упаковочного слоя займет наибольшую долю рынка, поскольку он непосредственно содержит продукт горячего розлива и играет ключевую роль в сохранении свежести, безопасности и продлении срока годности продукта.

Ожидается, что вторичный упаковочный слой будет демонстрировать устойчивый рост, что обусловлено его важностью для защиты первичной упаковки во время транспортировки и хранения, а также предоставлением возможностей для брендинга и продвижения.

- По вместимости

По объёму мировой рынок упаковки для горячего розлива сегментируется на следующие сегменты: объёмом до 12 унций (32–480 мл), от 13 до 32 унций (13–32 унции), от 33 до 64 унций (33–64 унции) и свыше 64 унций (164 унции). Ожидается, что сегмент объёмом от 13 до 32 унций (13–32 унции) займёт наибольшую долю рынка, что соответствует популярным размерам порций напитков и продуктов питания, обеспечивая баланс между удобством для потребителя и объёмом продукта.

Ожидается, что сегмент упаковки объемом свыше 64 унций продемонстрирует значительный рост, обусловленный растущим спросом на фасованную в горячем виде продукцию в институциональном секторе и секторе общественного питания, а также на многопорционные бытовые продукты.

- По типу машины

В зависимости от типа оборудования мировой рынок упаковки для горячего розлива сегментируется на ручные и автоматические. Ожидается, что наибольшая доля рынка будет приходиться на автоматический сегмент, в первую очередь благодаря высоким объёмам производства упаковки для горячего розлива, где автоматизированные системы обеспечивают эффективность, точность и снижение трудозатрат.

Ожидается, что сегмент ручного труда будет демонстрировать рост на нишевых рынках или в сфере мелкомасштабных операций, где приоритетными являются гибкость и меньшие первоначальные инвестиции.

- Конечным пользователем

По типу конечного потребителя мировой рынок упаковки для горячего розлива сегментируется на следующие сегменты: соусы и спреды, фруктовые соки, овощные соки, джемы, майонез, ароматизированная вода, готовые к употреблению напитки, супы, молочные продукты, нектары и др. Ожидается, что сегмент фруктовых соков займет наибольшую долю рынка, что обусловлено широким потреблением фруктовых соков во всем мире и потребностью в упаковке для горячего розлива, позволяющей сохранять свежесть и продлевать срок годности без охлаждения.

Ожидается, что сегмент готовых к употреблению напитков будет демонстрировать быстрый рост, обусловленный изменением образа жизни потребителей и растущим спросом на удобные и полезные для здоровья напитки, которые можно разливать в горячей таре, что гарантирует безопасность и долговечность продукта.

- По каналу распространения

По каналам сбыта мировой рынок упаковки для горячего розлива сегментируется на офлайн- и онлайн-рынок. Ожидается, что офлайн-сегмент займет наибольшую долю рынка, поскольку традиционные розничные каналы, такие как супермаркеты, гипермаркеты и магазины шаговой доступности, остаются основными точками сбыта упакованной для горячего розлива продукции.

Ожидается, что сегмент онлайн-торговли продемонстрирует значительный рост, обусловленный растущим проникновением электронной коммерции и удобством, которое она предоставляет потребителям для покупки широкого ассортимента упакованных продуктов питания и напитков.

Региональный анализ рынка упаковки для горячего розлива

- Азиатско-Тихоокеанский регион доминировал на рынке упаковки для горячего розлива с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой урбанизацией, бурным развитием пищевой и перерабатывающей промышленности, а также высоким спросом на упакованные товары в таких странах, как Китай и Индия.

- Потребители отдают предпочтение упаковке горячего розлива, поскольку она продлевает срок годности, обеспечивает безопасность продукта и сохраняет качество без консервантов, особенно в регионах с высоким потреблением напитков и обработанных пищевых продуктов.

- Росту способствуют достижения в области упаковочных технологий, включая легкий ПЭТ и перерабатываемые материалы, а также растущее внедрение как в сегментах OEM, так и на вторичном рынке.

Обзор рынка упаковки для горячего розлива в США

Ожидается, что рынок упаковки для горячего розлива в США продемонстрирует значительный рост, обусловленный высоким спросом на готовые к употреблению напитки и соусы на вторичном рынке. Растущая осведомлённость потребителей о преимуществах устойчивого развития и безопасности пищевых продуктов стимулирует расширение рынка. Тенденция к использованию экологичной упаковки и ужесточение правил, поощряющих использование перерабатываемых материалов, дополнительно стимулируют рынок. Интеграция производителями технологии горячего розлива в производственные линии дополняет продажи на вторичном рынке, создавая разнообразную экосистему продуктов.

Обзор европейского рынка упаковки для горячего розлива

Ожидается, что европейский рынок упаковки для горячего розлива продемонстрирует значительный рост, чему будет способствовать повышенное внимание к безопасности и устойчивому развитию пищевых продуктов. Потребители ищут упаковку, которая сохраняет свежесть продуктов и обеспечивает удобство использования. Рост заметен как в новых производственных линиях, так и в проектах модернизации существующих. В таких странах, как Германия и Франция, наблюдается значительный рост благодаря растущей обеспокоенности по поводу окружающей среды и спросу на здоровое питание.

Обзор рынка упаковки для горячего розлива в Великобритании

Ожидается, что рынок упаковки для горячего розлива в Великобритании будет демонстрировать быстрый рост, обусловленный спросом на удобные решения для продуктов питания и напитков в городских и пригородных районах. Повышенный интерес к экологичной упаковке и растущая осведомленность о продуктах без консервантов способствуют её внедрению. Меняющиеся правила безопасности пищевых продуктов влияют на выбор потребителей, обеспечивая баланс между функциональностью упаковки и соблюдением требований.

Обзор рынка упаковки горячего розлива в Германии

Ожидается, что в Германии будет наблюдаться быстрый рост рынка упаковки для горячего розлива, что обусловлено развитым сектором производства продуктов питания и напитков, а также высоким вниманием потребителей к качеству и экологичности продукции. Немецкие потребители предпочитают технологически продвинутую упаковку, обеспечивающую безопасность продукции и снижение воздействия на окружающую среду. Интеграция этих решений в премиальные продукты и сопутствующие товары способствует устойчивому росту рынка.

Обзор рынка упаковки горячего розлива в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминирует на мировом рынке упаковки для горячего розлива, что обусловлено расширением производства продуктов питания и напитков и ростом располагаемых доходов населения в таких странах, как Китай, Индия и Япония. Повышение осведомленности о безопасности, удобстве и экологичности продукции стимулирует спрос. Государственные инициативы, направленные на продвижение экологичной упаковки и безопасности пищевых продуктов, дополнительно стимулируют использование передовых решений для горячего розлива.

Обзор рынка упаковки для горячего розлива в Японии

Ожидается, что рынок упаковки для горячего розлива в Японии будет демонстрировать быстрый рост благодаря высокому потребительскому спросу на высококачественную, технологичную упаковку, повышающую безопасность и удобство использования продукции. Присутствие крупных производителей продуктов питания и напитков и интеграция технологий горячего розлива в производство ускоряют проникновение на рынок. Растущий интерес к экологичным решениям для вторичного рынка также способствует росту.

Обзор рынка упаковки для горячего розлива в Китае

Китай занимает наибольшую долю на рынке упаковки для горячего розлива в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост потребления продуктов питания и напитков, а также повышение спроса на решения для длительного хранения. Растущий средний класс страны и ориентация на удобство использования способствуют внедрению современной упаковки для горячего розлива. Мощные внутренние производственные мощности и конкурентоспособные цены повышают доступность рынка.

Доля рынка упаковки для горячего розлива

Лидерами отрасли упаковки горячего розлива являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- United States Plastic Corp (США)

- Berry Global Inc. (США)

- Imperial Packaging (США)

- Сержант Смит (Великобритания)

- SAMKIN INDUSTRIES (Индия)

- Смерфит Каппа (Ирландия)

- RESILUX NV (Бельгия)

- MJS Packaging (США)

- Gualapack SpA (Италия)

- Hetzner Online GmbH (Германия)

- Kaufman Container (США)

- Трубопроводная упаковка (США)

- Amcor plc (Австралия)

- Graham Packaging Company (США)

- Borealis AG (Австрия)

Каковы последние тенденции на мировом рынке упаковки горячего розлива?

- В феврале 2024 года компания Dohler объявила о расширении своего производственного предприятия в Картерсвилле, штат Джорджия, для стимулирования дальнейшего развития. Этот проект направлен на удвоение мощности и установку передовых линий для производства сиропов, смесей, жидких ароматизаторов и экстрактов, что демонстрирует приверженность компании американскому региону. Он расширяет возможности компании по горячему розливу и расширяет возможности создания ароматов.

- В октябре 2023 года группа Sidel приобрела компанию PET Engineering, усилив свой портфель упаковочных решений для воды, безалкогольных напитков, жидких молочных продуктов и пива. Этот стратегический шаг укрепляет экспертные знания Sidel в области упаковки горячего розлива, расширяя её возможности в области проектирования, сертификации и выдува тары. PET Engineering, известная своими инновационными разработками упаковки, привносит в Sidel свой отмеченный наградами опыт, подтверждая её приверженность экологичным и эффективным упаковочным решениям.

- В августе 2023 года компания Amcor приобрела Phoenix Flexibles, расширив свои возможности на индийском рынке. Phoenix Flexibles, расположенная в штате Гуджарат, Индия, ежегодно получает около 20 миллионов долларов США от продажи гибкой упаковки для продуктов питания, товаров для дома и средств личной гигиены. Это приобретение также добавляет передовые технологии производства плёнок, позволяющие локально производить более широкий ассортимент более экологичных упаковочных решений, и расширяет возможности Amcor в привлекательных сегментах с высокой добавленной стоимостью.

- В феврале 2023 года компания Sealed Air (SEE) завершила сделку по приобретению Liquibox на безналичной основе. Этот стратегический шаг объединяет двух лидеров в области гибкой упаковки, ускоряя рост бизнеса SEE под брендом CRYOVAC® Fluids & Liquids. Liquibox, известная своими экологичными упаковочными решениями Bag-in-Box, обслуживает рынки свежих продуктов питания, напитков, потребительских товаров и промышленных товаров. Это приобретение усиливает усилия SEE в области автоматизации и устойчивого развития, подтверждая её приверженность инновационным упаковочным технологиям.

- В сентябре 2021 года компании UFlex, Hoffer Plastics и Mespack объединились для разработки экологичного решения для переработки пакетов горячего розлива. Структура монополимера обеспечивает 100% перерабатываемость, решая проблемы управления отходами упаковки. Готовое решение включает в себя перерабатываемые крышки для носиков и ламинированные материалы, обеспечивая эффективную переработку в рамках существующих процессов переработки полипропилена. Это нововведение помогает экологичным брендам достигать целей устойчивого развития, сохраняя при этом целостность продукции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

6.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ

6.3 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

6.4 ПЯТЬ СИЛ ПОРТЕРА

6.5 СФЕРА РЕГУЛИРОВАНИЯ

6.6 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

6.7 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

6.8 ТЕХНИЧЕСКИЕ СООБРАЖЕНИЯ ПРИ ПРОЕКТИРОВАНИИ БУТЫЛКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА

6.9 ФИЗИЧЕСКИЕ СВОЙСТВА ПЭТ-БУТЫЛОК, НЕОБХОДИМЫЕ ДЛЯ ГОРЯЧЕЙ УПАКОВКИ

6.1 ИЗМЕНЕНИЯ ФИЗИЧЕСКИХ СВОЙСТВ ПЭТ-БУТЫЛОК ПРИ СМЕШИВАНИИ/НЕ СМЕШИВАНИИ С ДРУГИМИ СМОЛАМИ

6.11 БУДУЩИЕ ПЕРСПЕКТИВЫ УПАКОВКИ ГОРЯЧЕГО РОЗЛИВА ПО СРАВНЕНИЮ С АСЕПТИЧНОЙ УПАКОВКОЙ

6.12 ПОЛИЭТИЛЕНФУРОНАТ (ПЭФ) ДЛЯ УПАКОВКИ ГОРЯЧЕГО РОЗЛИВА

7 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 ИНДЕКС ЦЕН

9. ПЕРСПЕКТИВЫ БРЕНДА

9.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

9.2 ОБЗОР ПРОДУКТА И БРЕНДА

10 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ

10.1 ВЛИЯНИЕ НА ЦЕНЫ

10.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

10.3 ВЛИЯНИЕ НА ДОСТАВКУ

10.4 ВОЗДЕЙСТВИЕ НА СПРОС

10.5 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

11.1 ОБЗОР

11.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

12 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США) (МЛН ЕДИНИЦ)

12.1 ОБЗОР

12.2 БУТЫЛКИ

12.2.1 ПО ТИПУ ПЛАСТИКА

12.2.1.1.ПЭТ

12.2.1.2.ПНД

12.2.1.3. ПВД

12.2.1.4. ПОЛИПРОПИЛЕН (ПП)

12.2.1.5. ДРУГИЕ

12.3 банки

12.4 КОНТЕЙНЕРЫ

12,5 ПАКЕТОВ

12.6 БАНОК

12.7 КРЫШКИ И ЗАКРЫВКИ

12.8 ДРУГИЕ

13 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА ПО ТИПУ МАТЕРИАЛА, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ПОЛИЭТИЛЕНТЕРЕФТАЛАТ (ПЭТ)

13.3 СТЕКЛО

13.4 ПОЛИПРОПИЛЕН

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА, ПО СЛОЯМ УПАКОВКИ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОСНОВНОЕ ОБРАЗОВАНИЕ

14.3 СРЕДНЕЕ

14.4 ТРЕТИЧНЫЙ

15 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА ПО МОЩНОСТИ, 2022-2031 (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 ДО 12 УНЦИЙ

15.3 13–32 унции

15.4 33 унции – 64 унции

15.5 ВЫШЕ 64 УНЦИЙ

16 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА, ПО ТИПУ МАШИНЫ, 2022-2031 (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 РУКОВОДСТВО

16.3 АВТОМАТИЧЕСКИЙ

17 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2022–2031 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 НАПИТКИ

17.2.1 НАПИТКИ ПО КАТЕГОРИЯМ

17.2.1.1. СОКИ

17.2.1.2. СПОРТИВНЫЕ НАПИТКИ

17.2.1.3. ЧЭАС

17.2.1.4. АРОМАТИЗИРОВАННЫЕ ВОДЫ

17.2.1.5. ДРУГИЕ

17.2.2 НАПИТКИ, ПО ТИПУ ПРОДУКТА

17.2.2.1.БУТЫЛКИ

17.2.2.1.1. Банки

17.2.2.1.2. КОНТЕЙНЕРЫ

17.2.2.1.3. ПАКЕТЫ

17.2.2.1.4. КОНСЕРВАНТЫ

17.2.2.1.5. КРЫШКИ И ЗАКРЫВКИ

17.2.2.1.6. ДРУГИЕ

17.3 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

17.3.1 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ ПО КАТЕГОРИЯМ

17.3.1.1. СОУСЫ

17.3.1.2. ДЖЕМЫ

17.3.1.3. ЖЕЛЕ

17.3.1.4. МАЙОНЕЗ

17.3.1.5. ДРУГИЕ

17.3.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ ПО ТИПУ ПРОДУКТА

17.3.2.1.БУТЫЛКИ

17.3.2.2. Банки

17.3.2.3. КОНТЕЙНЕРЫ

17.3.2.4. ПАКЕТЫ

17.3.2.5. КОНСЕРВАНТЫ

17.3.2.6. КРЫШКИ И ЗАКРЫВКИ

17.3.2.7. ДРУГИЕ

17.4 ЖИДКИЕ ПИЩЕВЫЕ ПРОДУКТЫ

17.4.1 ЖИДКИЕ ПИЩЕВЫЕ ПРОДУКТЫ ПО КАТЕГОРИЯМ

17.4.2 СУПЫ

17.4.3 БУЛЬОНЫ

17.4.4 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ БЛЮДА

17.4.4.1. ЖИДКИЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ ПРОДУКТА

17.4.4.1.1.БУТЫЛКИ

17.4.4.1.2. Банки

17.4.4.1.3. КОНТЕЙНЕРЫ

17.4.4.1.4. ПАКЕТЫ

17.4.4.1.5. КОНСЕРВАНТЫ

17.4.4.1.6. КРЫШКИ И ЗАКРЫВКИ

17.4.4.1.7. ДРУГИЕ

17.5 ДРУГИЕ

17.5.1 ДРУГИЕ, ПО ТИПУ ПРОДУКТА

17.5.1.1.БУТЫЛКИ

17.5.1.2. Банки

17.5.1.3. КОНТЕЙНЕРЫ

17.5.1.4. ПАКЕТЫ

17.5.1.5. БАНКИ

17.5.1.6. КРЫШКИ И ЗАКРЫВКИ

17.5.1.7. ДРУГИЕ

18 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

18.1 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.2 СЕВЕРНАЯ АМЕРИКА

18.2.1 США

18.2.2 КАНАДА

18.2.3 МЕКСИКА

18.3 ЕВРОПА

18.3.1 ГЕРМАНИЯ

18.3.2 Великобритания

18.3.3 ИТАЛИЯ

18.3.4 ФРАНЦИЯ

18.3.5 ИСПАНИЯ

18.3.6 РОССИЯ

18.3.7 ШВЕЙЦАРИЯ

18.3.8 ТУРЦИЯ

18.3.9 БЕЛЬГИЯ

18.3.10 НИДЕРЛАНДЫ

18.3.11 ЛЮКСЕМБУРГ

18.3.12 ОСТАЛЬНАЯ ЕВРОПА

18.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.4.1 ЯПОНИЯ

18.4.2 КИТАЙ

18.4.3 ЮЖНАЯ КОРЕЯ

18.4.4 ИНДИЯ

18.4.5 СИНГАПУР

18.4.6 ТАИЛАНД

18.4.7 ИНДОНЕЗИЯ

18.4.8 МАЛАЙЗИЯ

18.4.9 ФИЛИППИНЫ

18.4.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

18.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.5 ЮЖНАЯ АМЕРИКА

18.5.1 БРАЗИЛИЯ

18.5.2 АРГЕНТИНА

18.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.6 БЛИЖНИЙ ВОСТОК И АФРИКА

18.6.1 ЮЖНАЯ АФРИКА

18.6.2 ЕГИПЕТ

18.6.3 САУДОВСКАЯ АРАВИЯ

18.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

18.6.5 ИЗРАИЛЬ

18.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

19 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА, СТРАНИЦА КОМПАНИИ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.7 РАСШИРЕНИЯ

19.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

21 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ГОРЯЧЕГО РОЗЛИВА — ПРОФИЛИ КОМПАНИЙ

21.1 АМКОР ПЛС

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.2 СИДЕЛ

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.3 КОМПАНИЯ ПО УПАКОВКЕ ГРЭМ

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 АНАЛИЗ ДОХОДОВ

21.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.4 БЕРРИ ГЛОБАЛ

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.5 ИМПЕРИАЛЬНАЯ УПАКОВКА

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.6 ДС СМИТ

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.7 ГРУППА RPC

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.8 СМЕРФИТ КАППА

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.9 КЛЁКНЕР ПЕНТАПЛАСТ

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.1 КОНТЕЙНЕР КАУФМАНА

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.11 AISAPACK SA

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АНАЛИЗ ДОХОДОВ

21.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.12 УПАКОВОЧНАЯ КОРПОРАЦИЯ САН-МИГЕЛЬ ЯМАМУРА (SMYPC)

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.13 БОРЕАЛИСАГ

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.14 РЕСИЛЮКС НВ

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.15 УПАКОВКА MJS

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 АНАЛИЗ ДОХОДОВ

21.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.16 ГУАЛА ПАК СПА

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 АНАЛИЗ ДОХОДОВ

21.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.17 LOG PLASTIC PRODUCTS COMPANY LTD.

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 АНАЛИЗ ДОХОДОВ

21.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.18 УПАКОВКА ТРУБОПРОВОДА

21.18.1 ОБЗОР КОМПАНИИ

21.18.2 АНАЛИЗ ДОХОДОВ

21.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.19 ПРЕМИУМ-УПАКОВКА

21.2 НОВОЛЕКС

21.20.1 ОБЗОР КОМПАНИИ

21.20.2 АНАЛИЗ ДОХОДОВ

21.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.21 КОРОНА

21.21.1 ОБЗОР КОМПАНИИ

21.21.2 АНАЛИЗ ДОХОДОВ

21.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

21.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

22 СВЯЗАННЫХ ОТЧЕТА

23 АНКЕТА

24 ЗАКЛЮЧЕНИЕ

25 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.