Global Hybrid Additive Manufacturing Machines Market

Размер рынка в млрд долларов США

CAGR :

%

USD

110.67 Million

USD

395.31 Million

2024

2032

USD

110.67 Million

USD

395.31 Million

2024

2032

| 2025 –2032 | |

| USD 110.67 Million | |

| USD 395.31 Million | |

| % | |

|

Сегментация мирового рынка гибридных машин для аддитивного производства по видам продукции (формовка неметаллических материалов, формовка биоматериалов и формовка металлов), материалам (титан, алюминий, сталь и никель), сферам применения (ремонт, производство и создание прототипов), вертикалям (тяжелая промышленность, автомобилестроение, аэрокосмическая промышленность, медицина, энергетика и электроника) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка гибридных машин для аддитивного производства

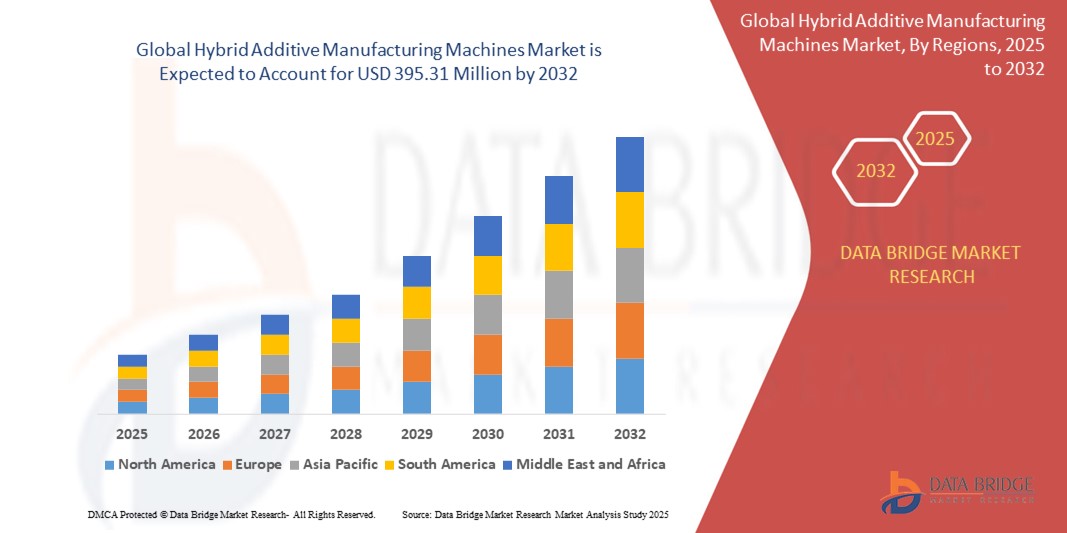

- Объем мирового рынка гибридных машин для аддитивного производства оценивался в 110,67 млн долларов США в 2024 году и, как ожидается , достигнет 395,31 млн долларов США к 2032 году при среднегодовом темпе роста 17,25% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокоточные компоненты в таких отраслях, как аэрокосмическая, автомобильная и медицинская, где гибридные системы повышают эффективность за счет интеграции аддитивного и субтрактивного производства в одной установке.

- Растущее внимание к экономически эффективному, индивидуальному производству и растущая потребность в быстром прототипировании и изготовлении сложных деталей еще больше ускоряют рыночный спрос.

Анализ рынка машин для гибридного аддитивного производства

- Рынок переживает значительный рост благодаря способности гибридных машин сокращать время производства, минимизировать отходы материалов и повышать гибкость проектирования.

- Растущее внедрение в ремонтные и технические работы, особенно для критически важных компонентов аэрокосмической и оборонной промышленности, еще больше ускоряет проникновение на рынок.

- Северная Америка доминировала на рынке гибридных машин для аддитивного производства с наибольшей долей выручки в 39,4% в 2024 году, что обусловлено значительными инвестициями в передовые производственные технологии и сильным присутствием аэрокосмической и оборонной промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка гибридных машин для аддитивного производства, что обусловлено расширением производственных центров, более активным внедрением методов Индустрии 4.0 и растущим спросом на экономически эффективные и высокоточные технологии производства в Китае, Японии, Южной Корее и странах Юго-Восточной Азии.

- Сегмент обработки металлов давлением доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому внедрению в аэрокосмическую и автомобильную промышленность для производства высокопрочных компонентов сложной геометрии. Такие методы обработки металлов давлением, как прямое энергетическое напыление и лазерное напыление, особенно популярны благодаря возможности изготовления и ремонта ответственных металлических деталей с высокой точностью и долговечностью.

Область применения отчета и сегментация рынка машин для гибридного аддитивного производства

|

Атрибуты |

Ключевые данные о рынке гибридных машин для аддитивного производства |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее применение в операциях по техническому обслуживанию в оборонной и аэрокосмической промышленности • Повышение интеграции с Индустрией 4.0 и интеллектуальными производственными системами |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гибридных машин для аддитивного производства

«Тенденция к интеграции множества материалов и процессов»

- Растущий спрос на интеграцию нескольких материалов и процессов в передовых производственных процессах побуждает компании инвестировать в гибридные системы, способные переключаться между аддитивными и субтрактивными функциями в рамках одной установки, что обеспечивает повышенную гибкость, консолидацию деталей и сокращение простоев в течение производственных циклов.

- Производители в аэрокосмической и медицинской промышленности все чаще используют гибридные машины для создания компонентов, сочетающих высокую прочность с легкими материалами или сложной пористостью, что обеспечивает лучшие функциональные характеристики и возможности настройки.

- Например, компания GE Additive интегрировала возможности многопроцессной обработки в свои платформы прямого энергетического осаждения, что позволяет ремонтировать компоненты и создавать новые конструкции без многоэтапной обработки, в то время как компании в медицинском секторе используют аналогичные системы для создания индивидуальных ортопедических имплантатов с различной структурной плотностью.

- Эта тенденция сокращает сроки выполнения заказов, расширяет свободу проектирования и снижает стоимость владения для многономенклатурных мелкосерийных производственных сред, которым требуются универсальность и точность.

- Поскольку спрос на интеллектуальное производство растет во всем мире, многофункциональные гибридные машины готовы сыграть центральную роль в промышленных рабочих процессах следующего поколения, устраняя избыточные процессы и повышая эксплуатационную эффективность.

Динамика рынка машин для гибридного аддитивного производства

Водитель

«Спрос на экономически эффективные и оптимизированные производственные процессы»

• Растущий спрос на экономически эффективные решения для производства с одной настройкой стимулирует внедрение гибридных машин для аддитивного производства, поскольку эти системы позволяют производителям объединять аддитивные и субтрактивные процессы на одной платформе и устраняют необходимость в нескольких машинах, настройках или передачах.

• Такие отрасли, как аэрокосмическая и автомобильная, используют гибридные станки для быстрой обработки, ремонта и изготовления сложных деталей, что приводит к значительному сокращению отходов материалов, трудозатрат и времени выполнения заказа по сравнению с традиционными методами ЧПУ или чистыми аддитивными методами.

• Например, аэрокосмические компании используют гибридные системы для ремонта лопаток турбин, нанося материал точно туда, где это необходимо, а затем обрабатывая его до окончательного допуска за один проход, в то время как автомобильные компании используют их для быстрого создания прототипов, чтобы ускорить время вывода продукции на рынок.

• Эти интегрированные системы сводят к минимуму ошибки оператора, повышают точность деталей и оптимизируют рабочий процесс, особенно в высокоточных средах, где требуется сложная геометрия или смена материалов.

• По мере того, как растет внедрение Индустрии 4.0 и производители ищут масштабируемые, готовые к цифровым технологиям методы производства, гибридное аддитивное производство предлагает убедительное ценностное предложение для эксплуатационной эффективности, гибкости и снижения затрат в приложениях среднего и высокого уровня.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и технологическая сложность»

• Высокие первоначальные инвестиционные затраты, связанные с приобретением, интеграцией и эксплуатацией гибридных машин для аддитивного производства, являются серьезным препятствием для входа, особенно для малых и средних предприятий, у которых нет резервного капитала или немедленного объема спроса, чтобы оправдать такие расходы.

• Для этих станков требуются усовершенствованные траектории движения инструментов, программное обеспечение для управления процессами, специальные приспособления и квалифицированные специалисты, способные управлять как аддитивными, так и субтрактивными операциями, что увеличивает технологическую сложность и долгосрочную стоимость владения.

• Например, производители среднего размера в таких регионах, как Юго-Восточная Азия и Латинская Америка, испытывают трудности с внедрением гибридных технологий из-за бюджетных ограничений, нехватки квалифицированных кадров и ограниченного доступа к поддержке поставщиков или инфраструктуре обучения.

• Кроме того, проблемы интеграции с существующими производственными системами и проблемы совместимости с устаревшими инструментами CAM еще больше усложняют развертывание, что часто приводит к простоям и сбоям в рабочем процессе на этапах перехода.

• Эти экономические и эксплуатационные барьеры замедляют проникновение гибридных машин на развивающихся рынках, подчеркивая необходимость программ финансовой помощи, повышения квалификации рабочей силы и масштабируемых конфигураций машин, которые снижают порог входа для более широкого внедрения.

Объем рынка гибридных машин для аддитивного производства

Рынок сегментирован по признаку продукта, материала, сферы применения и вертикали.

- По продукту

В зависимости от вида продукции рынок гибридных машин для аддитивного производства сегментируется на два направления: формование неметаллических деталей, формование биоматериалов и формование металлов. Сегмент формования металлов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря его широкому внедрению в аэрокосмическую и автомобильную промышленность для производства высокопрочных компонентов со сложной геометрией. Такие методы формования металлов, как прямое энергетическое осаждение и лазерное осаждение металлов, особенно востребованы благодаря возможности изготовления и ремонта ответственных металлических деталей с высокой точностью и долговечностью.

Ожидается, что сегмент формовки биоматериалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом в медицинском и стоматологическом секторах. Гибридные системы всё чаще используются для изготовления имплантатов и протезов, изготовленных по индивидуальным параметрам пациента, из биосовместимых материалов. Возможность сочетания аддитивной точности с субтрактивной финишной обработкой повышает качество продукции и сокращает время постобработки в этих чувствительных областях применения.

- По материалу

По материалу рынок сегментирован на титан, алюминий, сталь и никель. Титановый сегмент занимал наибольшую долю рынка в 2024 году благодаря превосходному соотношению прочности к массе, коррозионной стойкости и широкому применению в аэрокосмической и медицинской промышленности. Детали на основе титана обычно изготавливаются с использованием гибридных систем из-за их сложности, требующей как аддитивного наращивания, так и субтрактивной финишной обработки поверхности для соответствия точным стандартам.

Ожидается, что сегмент алюминия будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его растущим использованием в производстве лёгких автомобильных и электронных компонентов. Гибридные системы обеспечивают эффективную обработку алюминиевых сплавов, повышая технологичность мелкосерийного производства и ускоряя создание прототипов для приложений, чувствительных к весу.

- По применению

По области применения рынок сегментируется на ремонт, производство и прототипирование. Сегмент ремонта доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году, что во многом обусловлено растущим использованием гибридных машин для восстановления дорогостоящих промышленных деталей, таких как лопатки турбин и компоненты двигателей. Ремонт вместо замены значительно снижает затраты и время простоя, особенно в аэрокосмической и энергетической отраслях.

Ожидается, что сегмент прототипирования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностью в быстрой проверке и итерации проектов в таких отраслях, как автомобилестроение, электроника и медицинское оборудование. Гибридные станки позволяют быстро создавать высокоточные прототипы, сохраняя при этом как структурную целостность, так и функциональность поверхности.

- По вертикали

По вертикали рынок сегментирован на тяжелую промышленность, автомобилестроение, аэрокосмическую промышленность, медицину, энергетику и электронику. В 2024 году аэрокосмический сегмент занимал наибольшую долю рынка, что обусловлено строгими требованиями отрасли к точности, прочности и лёгкости материалов как в производстве, так и в ремонте. Гибридные системы позволяют экономически эффективно изготавливать сложные детали для аэрокосмической промышленности и восстанавливать критически важные компоненты с минимальным количеством отходов.

Ожидается, что медицинский сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему внедрению имплантатов и устройств, разработанных специально для пациентов и требующих высокой степени персонализации. Гибридное производство обеспечивает точность размеров, качество поверхности и совместимость материалов, необходимые для чувствительных медицинских применений.

Региональный анализ рынка гибридных машин для аддитивного производства

• Северная Америка доминировала на рынке гибридных машин для аддитивного производства с наибольшей долей выручки в 39,4% в 2024 году, что обусловлено значительными инвестициями в передовые производственные технологии и сильным присутствием аэрокосмической и оборонной промышленности.

• Регион получает выгоду от надежной инфраструктуры исследований и разработок, квалифицированной рабочей силы и сотрудничества между частными компаниями и государственными учреждениями, поддерживающими гибридные аддитивные инновации.

• Растущее внедрение цифрового производства и переход к высокопроизводительным компонентам со сложной геометрией еще больше стимулируют расширение рынка, особенно в США, где интеграция Индустрии 4.0 стремительно развивается.

Обзор рынка машин для гибридного аддитивного производства в США

Рынок гибридных машин для аддитивного производства в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря растущему спросу со стороны аэрокосмической, автомобильной и военной отраслей. Производители используют гибридные системы для производства и ремонта дорогостоящих металлических компонентов, что повышает экономическую эффективность и гибкость производства. Акцент страны на возвращение производства в свои страны в сочетании с федеральной поддержкой инициатив в области аддитивного производства продолжает стимулировать внедрение технологий в различных отраслях.

Обзор европейского рынка гибридных машин для аддитивного производства

Ожидается, что европейский рынок гибридных машин для аддитивного производства будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать государственные инициативы по продвижению экологичных и цифровых производственных практик. Присутствие ведущих производителей аэрокосмической и автомобильной промышленности стимулирует спрос на передовые технологии металлообработки. Кроме того, растущее понимание важности энергоэффективности и экономии материалов побуждает предприятия инвестировать в гибридные системы, особенно для ремонта и создания прототипов.

Обзор рынка гибридных машин для аддитивного производства в Германии

Ожидается, что рынок гибридных машин для аддитивного производства в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено лидерством страны в области точного машиностроения и промышленной автоматизации. Интеграция гибридных машин в традиционные производственные мощности соответствует акценту Германии на эффективность и инновации. Активное внедрение гибридных машин наблюдается в автомобильной, тяжёлой и аэрокосмической отраслях, где ремонт и мелкосерийное производство требуют высокой точности и универсальности материалов.

Обзор рынка гибридных машин для аддитивного производства в Великобритании

Ожидается, что рынок гибридных машин для аддитивного производства в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в передовые производственные процессы и стремлением к промышленной цифровизации. Ключевыми потребителями гибридных систем являются аэрокосмическая и автомобильная отрасли страны, использующие гибридные системы для высокоточного ремонта и производства компонентов. Кроме того, поддержка инноваций правительством Великобритании посредством исследовательских грантов и промышленного партнерства стимулирует малые и средние предприятия к внедрению гибридных технологий. Растущее внимание к устойчивому развитию и локализации производства дополнительно ускоряет расширение рынка в различных отраслях.

Обзор рынка гибридных машин для аддитивного производства в Азиатско-Тихоокеанском регионе

Ожидается, что рынок гибридных машин для аддитивного производства в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрая индустриализация, технологический прогресс и увеличение инвестиций в интеллектуальное производство. Такие страны, как Китай, Япония и Южная Корея, становятся ключевыми рынками благодаря растущему спросу на лёгкие и сложные металлические компоненты в автомобильной, электронной и энергетической отраслях. Поддерживающая государственная политика и мощная производственная база региона ускоряют внедрение гибридных систем.

Обзор рынка гибридных машин для аддитивного производства в Китае

Китайский рынок гибридных станков для аддитивного производства в 2024 году занимал самую высокую долю выручки в Азиатско-Тихоокеанском регионе благодаря значительным государственным и частным инвестициям в производственные инновации. Акцент страны на локализацию производственных мощностей, особенно в таких высокотехнологичных отраслях, как аэрокосмическая и оборонная, поддерживает спрос на гибридные системы. Более того, растущее число местных производителей станков в Китае и расширение сотрудничества в области исследований способствуют коммерциализации и масштабированию технологий гибридного производства.

Обзор рынка гибридных машин для аддитивного производства в Японии

Ожидается, что рынок гибридных машин для аддитивного производства в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря акценту страны на автоматизацию, миниатюризацию и точное машиностроение. Спрос растёт в таких отраслях, как электроника и автомобилестроение, где гибридные системы используются как для производства, так и для ремонта сложных металлических деталей. Постоянная ориентация Японии на высокое качество продукции, эффективность использования материалов и интеграцию цифровых технологий обеспечивает растущий интерес к гибридным решениям, особенно в высокоточных и малосерийных приложениях.

Доля рынка гибридных машин для аддитивного производства

Лидерами отрасли гибридных машин для аддитивного производства являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Эквисферы (Канада)

- CRS Holdings, LLC (США)

- Voxeljet AG (Германия)

- Hoganas AB (Швеция)

- Renishaw PLC (Великобритания)

- Materialise (Бельгия)

- 3D Systems Inc, (США).

- Melrose Industries PLC (Великобритания)

- ExOne (США)

- GENERAL ELECTRIC (США)

- Сандвик (Швеция)

- Melrose Industries PLC (Великобритания)

- Biomedical Modeling Inc. (США)

- ENVISIONTEC US LLC (США)

- EOS (США)

- Integer Holdings Corporation (США)

- GPI Prototype and Manufacturing Services, LLC. (США)

- SLM Solutions (Германия)

- Xilloc Medical Int BV (Нидерланды)

- Dentsply Sirona (США)

- Stratasys Ltd. (Израиль)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.