Global Hyperimmunoglobulin D Syndrome Hids Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

215.00 Million

USD

467.00 Million

2025

2033

USD

215.00 Million

USD

467.00 Million

2025

2033

| 2026 –2033 | |

| USD 215.00 Million | |

| USD 467.00 Million | |

| % | |

|

Глобальный синдром гипериммуноглобулина D (HIDS) Сегментация рынка лечения, по диагностике (клиническая оценка, анализ крови и другие), лекарства (анальгетики, кортикостероиды и другие), маршрут администрирования (оральные, парентеральные и другие), конечные пользователи (больницы, специализированные клиники и другие), канал распределения (больничная аптека, розничная аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок лечения гипериммуноглобулина D (HIDS)Обзор

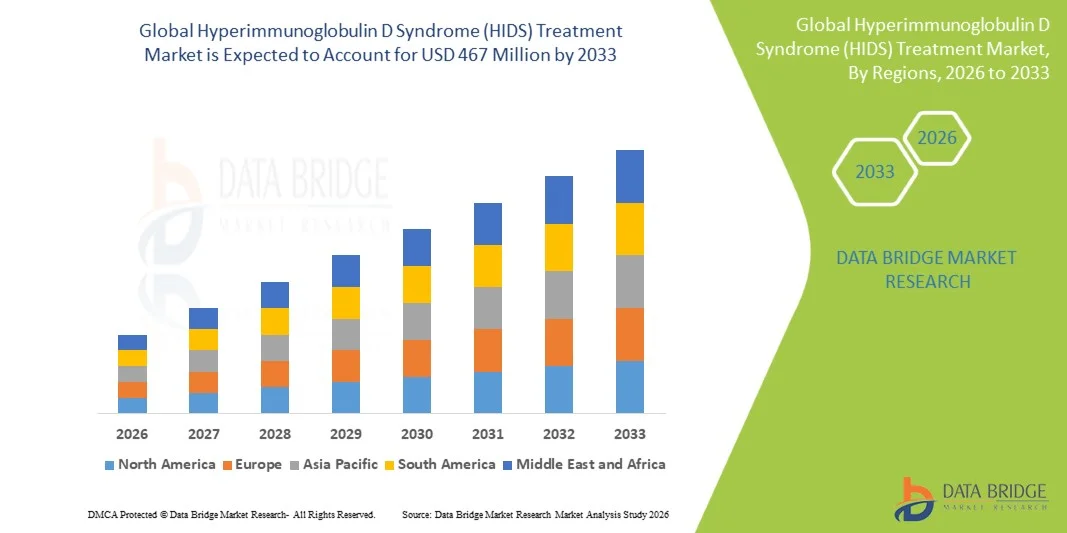

Рынок лечения синдрома гипериммуноглобулина D (HIDS) был оценен как215 миллионов долларов США в 2025 годуи, по прогнозам, достигнет467 миллионов долларов к 2033 годуРастущий в aCAGR 10,20% с 2026 по 2033 годРынок лечения синдрома гипериммуноглобулина D (HIDS) переживает устойчивый рост, обусловленный повышением осведомленности о редких аутовоспалительных расстройствах, улучшением генетического и диагностического тестирования и растущим вниманием к целевым биологическим и противовоспалительным методам лечения. Расширение исследований дефицита путей киназы и растущего потока орфанных препаратов еще больше способствуют расширению рынка, поскольку системы здравоохранения отдают приоритет ранней и точной диагностике для улучшения долгосрочных результатов лечения пациентов.

Растущая распространенность недиагностированных или неправильно диагностированных синдромов периодической лихорадки, наряду с более сильными правительственными стимулами для разработки орфанных лекарств, побуждает фармацевтические компании и исследовательские учреждения инвестировать в новые подходы к лечению HIDS. Кроме того, достижения в области прецизионной медицины, биологических препаратов и терапии, ориентированной на ферменты, позволяют более эффективно управлять симптомами, снижать частоту приступов и улучшать качество жизни пациентов, тем самым ускоряя принятие передовых терапевтических вариантов на основных рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения синдрома гипериммуноглобулина D (HIDS) с самой большой долей дохода в 39,26% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными программами осведомленности о редких заболеваниях и высоким внедрением биологической и целевой иммунотерапии. Регион также извлекает выгоду из надежных возможностей генетического скрининга и благоприятных рамок возмещения орфанных наркотиков.

- Устный сегмент доминировал на рынке с долей17% в 2025 годуИз-за высокого соответствия пациентов, простоты введения и широкого использования пероральных анальгетиков и противовоспалительных препаратов для лечения симптомов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома гипериммуноглобулина D (HIDS), который, по прогнозам, зарегистрирует CAGR в 7,2% с 2026 по 2033 год. Этот рост подпитывается повышением осведомленности в области здравоохранения, улучшением показателей диагностики редких заболеваний, расширением инфраструктуры здравоохранения и расширением доступа к передовым биологическим и иммунологическим методам лечения в таких странах, как Китай, Индия и Япония.

- Сегмент кортикостероидов возглавил рынок с долей 36,74% в 2025 году из-за их широкого использования в управлении острыми воспалительными эпизодами, в то время как варианты биологической и таргетной терапии становятся самой быстрорастущей категорией, что отражает растущий сдвиг в сторону точной медицины и долгосрочного контроля заболеваний.

- Сегмент Oral доминировал на рынке с долей дохода 52,11% в 2025 году из-за простоты использования и соблюдения требований пациентов, в то время как парентеральное введение, как ожидается, будет самым быстрорастущим сегментом с CAGR 6,6%, что обусловлено увеличением использования инъекционных биопрепаратов для тяжелых или тугоплавких случаев.

- На долю конечных пользователей в 2025 году пришлось 58,43% больниц, чему способствовало наличие специализированных медицинских и диагностических учреждений, в то время как специализированные клиники стали свидетелями самого быстрого роста, поскольку центры лечения редких заболеваний расширяются, а модели междисциплинарной помощи становятся все более распространенными.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 год): 215,00 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 467 миллионов долларов США

- Прогноз CAGR (2026–2033): 10,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения гипериммуноглобулина D (HIDS)Сегментация

|

Атрибуты |

Гипериммуноглобулин D синдром (HIDS) ключ леченияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Novartis AG (Швейцария) |

|

Рыночные возможности |

• Расширение трубопроводов разработки орфанных наркотиков • Прогресс в генетической и биомаркерной диагностике • Растущее внедрение прецизионной медицины и биологических препаратов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лечения гипериммуноглобулина D (HIDS)

Тенденция: растущее внимание к осведомленности о редких заболеваниях и передовым иммунологическим методам лечения

Рынок лечения синдрома гипериммуноглобулина D (HIDS) привлекает все большее клиническое внимание из-за повышения осведомленности о синдромах периодической лихорадки и улучшения распознавания нарушений пути киназы. Например, HIDS часто ошибочно диагностируется как рецидивирующая инфекция в раннем детстве, но принятие панелей секвенирования следующего поколения (NGS) и профилирование воспалительных биомаркеров (таких как повышенная активность IgD и IL-1) значительно повышает точность диагностики. Этот сдвиг способствует более раннему терапевтическому вмешательству с использованием биологических препаратов, таких как ингибиторы IL-1, улучшая результаты лечения пациентов и уменьшая долгосрочные воспалительные осложнения.

Гипериммуноглобулин D синдром (HIDS) динамика рынка лечения

Ключевой фактор рынка: растущее принятие биологических препаратов и целевая иммунотерапия

Растущее клиническое использование целевой биологической терапии является основным фактором на рынке лечения HIDS. Препараты, такие как ингибиторы IL-1 (например, анакинра и канакинумаб), все чаще назначают пациентам с рецидивирующими воспалительными вспышками, особенно в Европе и Северной Америке, где реестры редких заболеваний и поддержка возмещения сильнее. Клинические исследования показали, что блокада IL-1 может снизить частоту приступов более чем на 60-70% у многих аутовоспалительных пациентов, что стимулирует сильное предпочтение врача к точной иммунотерапии. Фармацевтические компании также расширяют трубопроводы орфанных лекарств, ориентированных на воспалительные заболевания, что еще больше ускоряет рост рынка.

Ключевое ограничение / вызов: ограниченный пул пациентов и высокая задержка диагностики

Основной проблемой на рынке лечения HIDS является чрезвычайно низкая распространенность заболевания, которая оценивается всего в несколько тысяч диагностированных случаев по всему миру, в сочетании со значительным недоразвитием. Пациенты часто испытывают диагностическую задержку в 5-10 лет из-за совпадения симптомов с другими синдромами периодической лихорадки, такими как семейная средиземноморская лихорадка. Кроме того, высокие затраты, связанные с генетическим тестированием, биологической терапией и долгосрочным иммуномодулирующим лечением, ограничивают доступ в регионах с низким и средним уровнем дохода, особенно в частях Азиатско-Тихоокеанского региона и Латинской Америки, где инфраструктура редких заболеваний все еще развивается.

Ключевые возможности рынка: расширение программ геномного скрининга и персонализированной медицины

Значительная возможность заключается в расширении программ геномного скрининга и инициатив в области точной медицины. Такие страны, как США, Великобритания и Япония, все чаще интегрируют секвенирование целых экзомов в диагностические пути редких заболеваний, что позволяет ранее идентифицировать состояния, связанные с дефицитом киназы, такие как HIDS. Например, сети больниц в Европе начали внедрять центры диагностики редких заболеваний, которые сокращают время диагностики почти на 30-40%. Кроме того, ожидается, что растущий поток ингибиторов пути IL-1 и IL-6 в сочетании с платформами перепрофилирования лекарств на основе ИИ расширит доступность лечения и улучшит принятие клинических решений в ближайшие годы.

Сфера охвата рынка лечения гипериммуноглобулина D (HIDS)

Рынок лечения синдрома гипериммуноглобулина D (HIDS) сегментирован на основе диагностики, лекарств, пути введения, конечных пользователей и канала распределения.

По диагнозу

На основе диагноза рынок лечения гипериммуноглобулина D (HIDS) сегментирован на Клиническую оценку, анализ крови и другие. Сегмент клинической оценки доминировал на рынке с долей46,28% в 2025 годуИз-за его широкого использования в качестве первого шага в выявлении повторяющихся моделей лихорадки, истории воспалительных вспышек и скрининга на основе симптомов у педиатрических и взрослых пациентов. Многие системы здравоохранения, особенно в странах с развивающейся экономикой, по-прежнему в значительной степени полагаются на клинические суждения из-за ограниченного доступа к передовой молекулярной диагностике. Доминирование дополнительно поддерживается отсроченным генетическим подтверждением путей редких заболеваний и более высокой зависимостью от оценки под руководством врача в условиях первичной и вторичной помощи. Кроме того, повторяющиеся эпизоды лихорадки и перекрывающиеся симптомы с другими аутовоспалительными заболеваниями делают клиническую оценку наиболее практичным и экономически эффективным диагностическим подходом. Больницы и врачи общей практики часто инициируют лечение на основе клинического подозрения перед подтверждающим тестированием.

Сегмент анализа крови, как ожидается, будет наблюдать самый быстрый рост в CAGR.7,1% с 2026 по 2033 годЭто обусловлено растущим внедрением технологий тестирования воспалительных биомаркеров и генетического скрининга. Повышенные уровни IgD, CRP, ESR и профилирование цитокинов все чаще используются для поддержки раннего подозрения на HIDS. Достижения в панелях секвенирования следующего поколения (NGS) повышают точность диагностики и снижают показатели неправильной диагностики. Растущая осведомленность врачей об аутовоспалительных заболеваниях ускоряет спрос на лабораторное подтверждение. На развитых рынках, таких как Северная Америка и Европа, быстро расширяются интегрированные программы тестирования на редкие заболевания. Увеличение инвестиций в инфраструктуру молекулярной диагностики также способствует росту сегмента. Ранняя и точная диагностика становится приоритетом для снижения долгосрочных осложнений и улучшения результатов лечения.

Лекарства

На основе лекарственных препаратов рынок сегментирован на анальгетики, кортикостероиды и другие (в том числе биопрепараты и иммуномодуляторы). Сегмент кортикостероидов доминировал на рынке с долей38,64% в 2025 годуИз-за их сильной эффективности в управлении острыми воспалительными приступами и эпизодами лихорадки, связанными с HIDS. Эти препараты широко назначаются в качестве терапии первой линии как в больницах, так и в амбулаторных условиях для быстрого контроля симптомов. Их доступность, доступность и установленное клиническое использование в значительной степени способствуют их доминированию. Кортикостероиды помогают уменьшить воспаление во время вспышек, улучшая комфорт пациента и уменьшая потребности в госпитализации. Во многих регионах они остаются наиболее доступным вариантом лечения по сравнению с дорогостоящими биологическими препаратами. Врачи часто полагаются на них для краткосрочного лечения, в то время как долгосрочные методы лечения оцениваются. Их роль в подавлении симптомов еще больше укрепляет их рыночные позиции.

Ожидается, что сегмент биопрепаратов и таргетной терапии зарегистрирует самый быстрый CAGR в мире.7,4% с 2026 по 2033 годЭто обусловлено растущим внедрением подходов точной иммунотерапии. Ингибиторы IL-1, такие как анакинра и канакинумаб, демонстрируют сильные клинические результаты в снижении частоты приступов.60-70% у многих пациентовРастущее предпочтение модифицирующих болезнь методов лечения по сравнению с симптоматическим облегчением ускоряет принятие. Фармацевтические компании расширяют трубопроводы орфанных лекарств, ориентированных на заболевания, связанные с воспалением. Более высокие расходы на здравоохранение в развитых регионах улучшают доступ к передовым биологическим препаратам. Клинические рекомендации все чаще рекомендуют таргетную терапию для умеренных и тяжелых случаев. Повышение осведомленности о долгосрочных преимуществах борьбы с болезнями еще больше повышает спрос.

По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный, парентеральный и другие. Устный сегмент доминировал на рынке с долей52,17% в 2025 годуИз-за высокого соответствия пациентов, простоты введения и широкого использования пероральных анальгетиков и противовоспалительных препаратов для лечения симптомов. Пероральные препараты предпочтительны для легких и умеренных случаев, когда длительная терапия не требуется. Они широко доступны в больницах и розничных аптеках, что делает их доступными как в развитых, так и в развивающихся регионах. Пациенты часто предпочитают пероральное лечение для удобства и снижения зависимости от больницы. Экономическая эффективность также способствует их доминирующей доле на рынке. Врачи часто назначают пероральные препараты в качестве поддерживающей терапии первой линии. Их роль в амбулаторном управлении укрепляет их лидирующие позиции на рынке.

Ожидается, что сегмент Parenteral будет наблюдать самый быстрый рост в CAGR.6,8% с 2026 по 2033 годЭто обусловлено растущим использованием инъекционных биопрепаратов и передовой иммунотерапии. Внутривенные и подкожные системы доставки лекарств приобретают все большее значение для случаев СВДС от умеренной до тяжелой степени. Эти методы лечения обеспечивают более быстрое начало действия и улучшение контроля заболеваний по сравнению с пероральными препаратами. Госпитальное управление обеспечивает лучший мониторинг реакции пациента. Растущее применение ингибиторов IL-1, доставляемых с помощью инъекции, является основным фактором роста. Улучшенная инфраструктура здравоохранения поддерживает более широкое использование парентеральной терапии. Растущее предпочтение целевой иммунной модуляции еще больше ускоряет расширение сегмента.

конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники, научно-исследовательские и академические институты и другие. Сегмент госпиталей доминировал на рынке с долей57,93% в 2025 годуБлагодаря сильной диагностической инфраструктуре, доступности междисциплинарной помощи и высокому притоку пациентов для лечения редких заболеваний. Больницы являются основными центрами диагностики, острого лечения и долгосрочного мониторинга пациентов с СВДС. Наличие передовых лабораторных исследований и неотложной помощи усиливает их доминирование. Большинство биологических методов лечения инициируются и контролируются в больницах. Финансируемые правительством системы здравоохранения также отдают приоритет больничным методам лечения редких заболеваний. Больницы часто сотрудничают с научно-исследовательскими учреждениями для клинических испытаний и тематических исследований. Их комплексный подход к уходу обеспечивает лучшие результаты лечения заболеваний.

Ожидается, что сегмент специализированных клиник будет расти самыми быстрыми темпами роста.6,9% с 2026 по 2033 годЭто обусловлено растущим созданием центров редких заболеваний и иммунологии. Эти клиники предлагают специализированные знания в области аутовоспалительных расстройств, повышения точности диагностики и персонализированного ухода. Растущее предпочтение пациентов сфокусированной лечебной среде способствует принятию. Расширение моделей амбулаторного ухода снижает зависимость от больниц. Улучшение доступа к биологическим препаратам и передовым методам лечения в специализированных центрах способствует росту. Растущая осведомленность среди иммунологов и ревматологов также способствует этому. Правительственные инициативы по поддержке центров редких заболеваний еще больше ускоряют расширение.

Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в Больничную аптеку, Розничную аптеку и другие. Сегмент аптеки госпиталя доминировал на рынке с долей49,81% в 2025 году, за счет прямого дозирования терапии во время стационарного лечения и консультации специалиста. Больничные аптеки обеспечивают немедленную доступность кортикостероидов, биологических препаратов и вспомогательных препаратов для пациентов с СВДС. Интеграция с протоколами лечения в больницах усиливает их доминирование. Наиболее редкие методы лечения заболеваний инициируются в больницах под медицинским наблюдением. Больничные аптеки также поддерживают контролируемое распространение дорогостоящих биологических препаратов. Сильные системы закупок и страхового покрытия еще больше укрепляют их позиции. Их роль в неотложной помощи и управлении острыми вспышками имеет решающее значение.

Ожидается, что сегмент розничной аптеки станет свидетелем самого быстрого CAGR в мире.6,5% с 2026 по 2033 годЭто обусловлено увеличением амбулаторного лечения и долгосрочного доступа к рецепту. Улучшенная доступность поддерживающей терапии за пределами больниц расширяет использование розничных аптек. Пациенты предпочитают розничные каналы для удобства и повторных рецептов. Расширение аптечных сетей в странах с развивающейся экономикой поддерживает доступность. Растущая осведомленность о хронических потребностях в управлении растет. Цифровые системы рецептов повышают эффективность распределения лекарств. Растущая децентрализация здравоохранения способствует росту сегмента.

Синдром гипериммуноглобулина D (HIDS) Региональный анализ рынка лечения

Северная Америка доминировала на рынке лечения синдрома гипериммуноглобулина D (HIDS) и составляла наибольшую долю дохода.39,26% в 2025 годуПри поддержке развитой инфраструктуры здравоохранения, сильных программ информирования о редких заболеваниях, надежных возможностей генетического скрининга и широкого внедрения биологической и целевой иммунотерапии. Регион также извлекает выгоду из благоприятных рамок возмещения расходов на лекарства-сироты, устоявшихся сетей клинических исследований и раннего доступа к инновационным иммунологическим методам лечения, которые в совокупности укрепляют его лидирующие позиции на мировом рынке.

Американский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Рынок лечения HIDS в США демонстрирует сильный рост благодаря растущим инвестициям в диагностику редких заболеваний, точную медицину и биологическую терапию, нацеленную на аутовоспалительные состояния. Наличие передовых средств геномного тестирования и принятие секвенирования следующего поколения (NGS) улучшает показатели раннего выявления HIDS и связанных с ними синдромов периодической лихорадки. Кроме того, активное участие фармацевтических компаний в разработке орфанных лекарственных средств и увеличение активности клинических испытаний ингибиторов ИЛ-1 способствуют расширению рынка. Растущая осведомленность среди медицинских работников и групп защиты пациентов также улучшает сроки диагностики и лечения по всей стране.

Европейский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Европейский рынок лечения HIDS остается ключевым региональным вкладчиком, обусловленным сильными системами общественного здравоохранения, созданными реестрами редких заболеваний и растущим вниманием к исследованиям на основе иммунологии. Такие страны, как Германия, Франция и Нидерланды, активно инвестируют в сети по борьбе с редкими заболеваниями, которые улучшают раннюю диагностику и лечение пациентов. Широко распространенный доступ к биологическим препаратам и политика вспомогательного возмещения способствуют дальнейшему внедрению методов лечения. Кроме того, сильный акцент Европы на совместных исследовательских программах и трансграничных клинических исследованиях продолжает укреплять ее позиции в глобальном ландшафте лечения HIDS.

Британский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Рынок лечения HIDS в Великобритании переживает устойчивый рост, поддерживаемый инициативами Национальной службы здравоохранения (NHS) и расширяющимися программами геномного скрининга. Реализация национальных стратегий по борьбе с редкими заболеваниями и улучшение доступа к секвенированию целых экзомов позволяет раньше выявлять аутовоспалительные расстройства. Все более широкое внедрение биологических препаратов в специализированных центрах иммунологии и тесное сотрудничество между академическими учреждениями и фармацевтическими компаниями способствуют дальнейшему развитию рынка. Кроме того, растущая осведомленность пациентов и реферальные сети улучшают показатели распознавания заболеваний по всей стране.

Немецкий синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Рынок лечения HIDS в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовой лабораторной диагностике и повышению внимания к точной иммунологии. Немецкие больницы и университетские исследовательские центры активно участвуют в исследованиях редких заболеваний, улучшая клиническое понимание HIDS. Широкое внедрение биологических методов лечения и сильная поддержка возмещения расходов на орфанные препараты еще больше укрепляют рост рынка. Кроме того, лидерство Германии в биомедицинских исследованиях и ее надежная фармацевтическая производственная экосистема поддерживают инновации в лечении аутовоспалительных заболеваний.

Азиатско-Тихоокеанский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Ожидается, что рынок лечения HIDS в Азиатско-Тихоокеанском регионе будет быстро расти, по прогнозам, зарегистрирует CAGR.7,2% с 2026 по 2033 годЭто обусловлено повышением осведомленности в области здравоохранения, улучшением показателей диагностики редких заболеваний и расширением инфраструктуры здравоохранения. Расширение доступа к передовым биологическим препаратам и иммунологическим методам лечения способствует внедрению на рынок таких стран, как Китай, Индия и Япония. Правительственные инициативы по укреплению механизмов борьбы с редкими заболеваниями наряду с растущими инвестициями в геномную медицину и модернизацию больниц еще больше ускоряют расширение регионального рынка. Растущее участие в глобальных клинических испытаниях также улучшает доступность лечения и осведомленность.

Японский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Японский рынок лечения HIDS неуклонно растет благодаря передовым системам здравоохранения, сильному акценту на раннюю диагностику и растущему внедрению геномной медицины. Больницы и исследовательские учреждения интегрируют технологии секвенирования следующего поколения для улучшения выявления редких аутовоспалительных заболеваний. Фармацевтическая промышленность Японии также активно инвестирует в биопрепараты и целевую иммунотерапию. Кроме того, растущая осведомленность среди врачей и интеграция подходов точной медицины еще больше повышают результаты лечения заболеваний.

Китайский синдром гипериммуноглобулина D (HIDS) анализ рынка лечения

Китайский рынок лечения HIDS быстро расширяется благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о редких заболеваниях и растущему внедрению передовых диагностических технологий. Правительственные инициативы по укреплению реестров редких заболеваний и расширению страхового покрытия для орфанных препаратов поддерживают доступность лечения. Растущие инвестиции в модернизацию больниц и биотехнологические исследования ускоряют использование биологических препаратов и иммуномодулирующих методов лечения. Кроме того, расширяющаяся экосистема клинических исследований Китая и растущее участие в глобальных программах разработки лекарств позиционируют его как ключевой рынок роста в Азиатско-Тихоокеанском регионе.

Доля рынка лечения гипериммуноглобулина D (HIDS)

Индустрия лечения синдрома гипериммуноглобулина D (HIDS) в основном возглавляется хорошо известными компаниями, в том числе:

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Санофи С.А. (Франция)

- Roche Holding AG (Швейцария)

- AbbVie Inc. (США)

- Johnson & Johnson (США)

- Бристол Майерс Сквибб (США)

- Amgen Inc. (США)

- AstraZeneca plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

- Шведский сирота Biovitrum AB (Соби)

- Kiniksa Pharmaceuticals (США)

- BioCryst Pharmaceuticals (США)

- Vertex Pharmaceuticals (США)

- Merck & Co., Inc. (США)

- Eli Lilly & Company (США)

- GlaxoSmithKline plc (GSK)

- Bayer AG (Германия)

- Boehringer Ingelheim (Германия)

- CSL Limited (Австралия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Ипсен С.А. (Франция)

- Alnylam Pharmaceuticals, Inc. (США)

- Alexion Pharmaceuticals (США)

- Grifols S.A. (Испания)

- Recordati S.p.A. (Италия)

- Chugai Pharmaceutical Co., Ltd. (Япония)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Biogen Inc. (США)

- Thermo Fisher Scientific Inc. (США)

Последние события на рынке лечения гипериммуноглобулина D (HIDS)

- В ноябре 2024 года международный консорциум экспертов по аутовоспалительным заболеваниям опубликовал обновленные рекомендации SHARE и всеобъемлющий клинический обзор дефицита киназы мевалоната (MKD), который включает синдром гипериммуноглобулина D (HIDS). Обновленные рекомендации подчеркивали раннюю генетическую диагностику, оптимизированное использование ингибиторов IL-1 и стандартизированные пути лечения пациентов с HIDS / MKD. Ожидается, что публикация улучшит клиническое управление и поддержит более широкое внедрение целевых биологических методов лечения во всем мире.

- В апреле 2024 года исследователи из Медицинских центров Амстердамского университета опубликовали новые данные о молекулярных и клеточных механизмах дефицита киназы. Исследование предоставило более глубокое понимание воспалительных путей, участвующих в HIDS, и подчеркнуло потенциальные возможности для разработки целевых методов лечения следующего поколения, поддерживая текущие инновации в лечении редких аутовоспалительных заболеваний.

- В августе 2023 года долгосрочный клинический отчет продемонстрировал устойчивую эффективность ингибитора IL-1 Canakinumab у пациента с синдромом гипериммуноглобулина D. Исследование показало успешную долгосрочную ремиссию в течение пяти лет без значительных проблем с безопасностью, укрепляя растущую уверенность врача в биологических методах лечения рецидивирующих воспалительных атак, связанных с HIDS.

- В мае 2025 года Национальная организация по редким расстройствам (NORD) обновила свой клинический ресурс по дефициту киназы мевалоната (MKD) / HIDS, подчеркнув достижения в области подходов к биологическому лечению, осведомленности о заболеваниях и управления пациентами. Обновление отражает растущее клиническое признание HIDS и растущее использование таргетной иммунотерапии в лечении редких заболеваний.

- В мае 2025 года Европейское агентство по лекарственным средствам подтвердило использование Илариса (канакинумаба) для пациентов с синдромом гипериммуноглобулина D / дефицитом киназы мевалоната в рамках своей обновленной медицинской информации. Продолжающаяся нормативная поддержка канакинумаба подчеркивает растущее значение блокадной терапии IL-1 в лечении редких синдромов периодической лихорадки, включая HIDS.

- В октябре 2025 года врачи сообщили о редком случае HIDS / MKD из Танзании, который был успешно диагностирован с помощью генетической оценки, что подчеркивает расширение осведомленности и диагностических возможностей для редких аутовоспалительных расстройств на развивающихся рынках здравоохранения. Этот случай подчеркивает растущий глобальный акцент на генетическом тестировании и более ранней диагностике HIDS, что, как ожидается, будет способствовать росту рынка лечения в ближайшие годы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.