Global Icu Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.14 Billion

USD

13.97 Billion

2025

2033

USD

9.14 Billion

USD

13.97 Billion

2025

2033

| 2026 –2033 | |

| USD 9.14 Billion | |

| USD 13.97 Billion | |

| % | |

|

Глобальный рынок устройств для отделений интенсивной терапии (ОИТ) по типу (аппараты искусственной вентиляции легких, кардиомониторы, оборудование для постоянного мониторинга, зонды для кормления , назогастральные зонды, аспирационные насосы, дренажи и катетеры), конечному пользователю (больницы, амбулаторные хирургические центры), применению (ОИТ для взрослых, ОИТ для новорожденных) — тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка устройств для отделений интенсивной терапии (ОИТ)

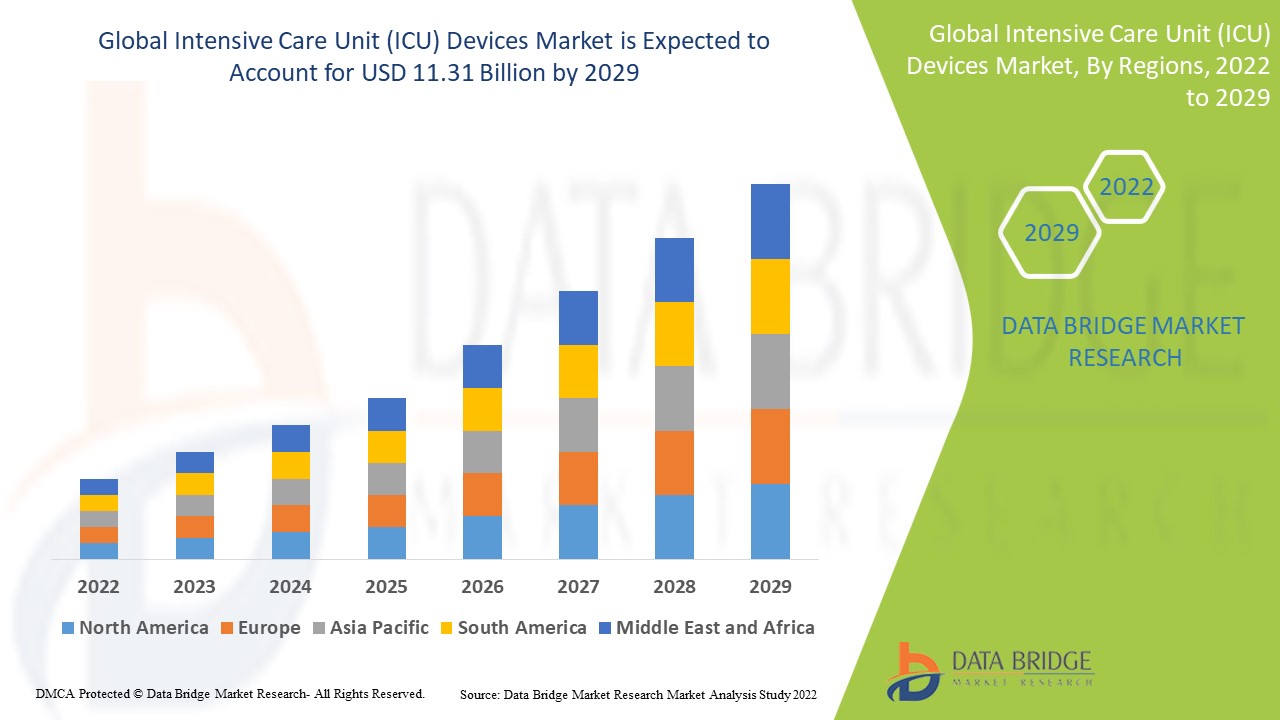

Ожидается, что рынок оборудования для отделений интенсивной терапии (ОИТ) будет расти в прогнозируемый период. В региональном разрезе Северная Америка доминирует на рынке оборудования для ОИТ благодаря высокой распространенности пациентов с сердечно-сосудистыми и другими заболеваниями, а также внедрению передовых технологий. В то же время, ожидается, что Азиатско-Тихоокеанский регион будет расти самыми высокими темпами в прогнозируемый период с 2022 по 2029 год благодаря широкому распространению усовершенствованных медицинских учреждений.

По данным исследования рынка Data Bridge, объем рынка устройств для отделений интенсивной терапии (ОИТ), составивший в 2021 году 7,4 млрд долларов США, к 2029 году резко вырастет до 11,31 млрд долларов США, а среднегодовой темп роста в прогнозируемый период с 2022 по 2029 год, как ожидается, составит 5,45%. В дополнение к аналитическим данным о рынке, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой исследования рынка Data Bridge, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных направлений, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация рынка устройств для отделений интенсивной терапии (ОИТ)

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (с возможностью настройки на 2014–2019 годы) |

|

Количественные единицы |

Выручка в млрд долларов США, объемы в единицах, цены в долларах США |

|

Охваченные сегменты |

Тип (аппараты искусственной вентиляции лёгких, кардиомониторы, оборудование для постоянного мониторинга, зонды для кормления, назогастральные зонды, аспираторы, дренажи и катетеры), конечный пользователь (больницы, амбулаторные хирургические центры), применение (отделение интенсивной терапии для взрослых, отделение интенсивной терапии для новорожденных) |

|

Охваченные страны |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

GENERAL ELECTRIC (США), Koninklijke Philips NV (Нидерланды), Baxter (США), Drägerwerk AG & Co. KGaA (Германия), Medtronic (Ирландия), Fresenius Medical Care AG & Co. KGaA (Германия), Nihon Kohden Corporation (Япония), Stryker (США), BD (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), ResMed (США), Siemens (Германия), ICU Medical, Inc. (США), Terumo Corporation (Япония), B. Braun Melsungen AG (Германия) |

|

Рыночные возможности |

|

Определение рынка

В отделениях интенсивной терапии УЗИ используется часто. Оно служит простым и безопасным инструментом исследования, а также помогает врачу имплантировать катетеры. Большинство портативных ультразвуковых устройств, используемых в отделениях интенсивной терапии, можно использовать непосредственно у постели пациента.

Динамика мирового рынка устройств для отделений интенсивной терапии (ОИТ)

Водители

- Увеличение числа пациентов

В прогнозируемый период 2022–2029 гг. такие факторы, как рост числа пациентов с сердечно-сосудистыми и другими заболеваниями, численность пожилого населения в мире, внедрение малоинвазивных хирургических операций и наличие более качественных медицинских учреждений, вероятно, будут способствовать росту рынка устройств для отделений интенсивной терапии (ОИТ) .

- Страховые полисы

С другой стороны, благоприятная политика страховых компаний и развитие передовых технологий увеличат количество шансов и будут способствовать расширению рынка устройств для отделений интенсивной терапии (ОИТ) в течение прогнозируемого периода.

- Рост хронических заболеваний

Рост числа хирургических операций в значительной степени стимулирует рынок оборудования для отделений интенсивной терапии (ОИТ), рост числа пациентов пожилого возраста и увеличение числа случаев хронических заболеваний, таких как диабет, астма, артериальная гипертензия и многие другие. Кроме того, ожидается, что государственный и частный секторы увеличат свои расходы на инфраструктуру здравоохранения, что будет способствовать росту рынка как в развитых, так и в развивающихся странах.

Возможности

Рост рынка обусловлен увеличением числа пожилых людей, ростом заболеваемости и распространенности хронических заболеваний, которые приводят к госпитализации, а также возросшей потребностью в отделениях интенсивной терапии для лечения COVID-19.

Ограничения/Проблемы

- Высокая стоимость

С другой стороны, высокая стоимость устройств и нехватка квалифицированных специалистов в развивающихся странах будут сдерживать рост рынка. Дефицит квалифицированных специалистов и отсутствие инфраструктуры здравоохранения в развивающихся странах создадут проблемы для рынка.

В этом отчете о рынке устройств для отделений интенсивной терапии (ОИТ) представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, производстве, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных участников рынка, анализе возможностей с точки зрения новых источников дохода, изменений в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, выводе продуктов на рынок, географическом расширении и технологических инновациях. Чтобы получить дополнительную информацию о рынке устройств для отделений интенсивной терапии (ОИТ), обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста.

Влияние COVID-19 на рынок оборудования для отделений интенсивной терапии (ОИТ)

COVID-19 оказывает положительное влияние на рынок. Несмотря на это, органы здравоохранения и службы здравоохранения испытывают огромное давление, связанное с необходимостью разработки и распространения планов готовности, которые предусматривают увеличение количества коек в отделениях интенсивной терапии для размещения тяжелобольных пациентов в связи с частыми вспышками пандемических заболеваний, таких как грипп, Эбола и недавняя пандемия COVID-19. Во время пандемий большинству пациентов требуется госпитализация в отделения интенсивной терапии, что обуславливает рост потребности в оборудовании для отделений интенсивной терапии. В связи с этим прогнозируется рост мирового рынка оборудования для отделений интенсивной терапии (ОИТ) в ближайшем будущем.

Объем мирового рынка устройств для отделений интенсивной терапии (ОИТ)

Рынок устройств для отделений интенсивной терапии (ОИТ) сегментирован по типу, области применения и конечному пользователю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Механические вентиляторы

- Кардиомониторы

- Оборудование для постоянного мониторинга

- Трубки для кормления

- Назогастральные зонды

- Всасывающие насосы

- Дренажи и катетеры

Конечный пользователь

- Больницы

- Амбулаторный хирургический центр

Приложение

- Отделение интенсивной терапии для взрослых

- Отделение интенсивной терапии новорожденных

Региональный анализ рынка устройств для отделений интенсивной терапии (ОИТ)

Проведен анализ рынка устройств для отделений интенсивной терапии (ОИТ), а также предоставлены сведения о размерах рынка и тенденциях по странам, типам, областям применения и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке устройств для отделений интенсивной терапии: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке устройств для отделений интенсивной терапии (ОИТ) из-за высокой распространенности пациентов, страдающих сердечно-сосудистыми и другими заболеваниями, а также внедрения передовых технологий.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми высокими темпами в прогнозируемый период с 2022 по 2029 год в связи с распространением улучшенных медицинских учреждений.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок устройств для отделений интенсивной терапии (ОИТ) также предоставляет подробный анализ роста расходов здравоохранения на капитальное оборудование в каждой стране, установленной базы различных видов продукции для рынка устройств для отделений интенсивной терапии (ОИТ), влияния технологий на кривые жизненного цикла и изменений в нормативно-правовой базе здравоохранения и их влияния на рынок устройств для отделений интенсивной терапии (ОИТ). Данные доступны за период с 2010 по 2020 год.

Анализ конкурентной среды и доли рынка устройств для отделений интенсивной терапии (ОИТ)

В обзоре конкурентной среды рынка устройств для отделений интенсивной терапии (ОИТ) представлена подробная информация по конкурентам. Включены сведения о компании, ее финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента продукции и доминирующие области применения. Представленные выше данные относятся только к рынку устройств для отделений интенсивной терапии (ОИТ).

Некоторые из основных игроков, работающих на рынке устройств для отделений интенсивной терапии (ОИТ):

- GENERAL ELECTRIC (США)

- Конинклийке Philips NV (Нидерланды)

- Бакстер (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Medtronic (Ирландия)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Nihon Kohden Corporation (Япония)

- Страйкер (США)

- BD (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- ResMed (США)

- Сименс (Германия)

- ICU Medical, Inc. (США)

- Корпорация Терумо (Япония)

- Б. Браун Мельсунген АГ (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЕСТАЛЬНЫЙ АНАЛИЗ

5.2 ПЯТЬ СИЛ ПОРТЕРА

5.3 ЭКОНОМИЧЕСКОЕ ВЛИЯНИЕ ДОНОРСКОГО МОЛОКА В ОТДЕЛЕНИИ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ)

5.4 КЛИНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОЗДАНИЮ БАНКОВ ГРУДИ И ИСПОЛЬЗОВАНИЮ ДОНОРСКОГО МОЛОКА В ОТДЕЛЕНИИ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ)

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

7 НОРМАТИВНАЯ БАЗА

8 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО ТИПУ ПРОДУКТА

8.1 ОБЗОР

8.2 ТЕРАПЕВТИЧЕСКИЕ УСТРОЙСТВА

8.2.1 АППАРАТ ИВЛ ПО ТИПУ

8.2.1.1.ИНВАЗИВНЫЙ

8.2.1.1.1. Аппараты искусственной вентиляции легких с циклическим изменением объема

8.2.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.1.2. АППАРАТЫ ИВЛ С ЦИКЛОМ ДАВЛЕНИЯ

8.2.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.1.3. Аппараты искусственной вентиляции легких с постоянным положительным давлением в дыхательных путях

8.2.1.1.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.1.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.1.4. Двухуровневые аппараты искусственной вентиляции легких с положительным давлением в дыхательных путях

8.2.1.1.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.1.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.1.5. АППАРАТЫ ИВЛ С ЦИКЛОМ ПОТОКА

8.2.1.1.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.1.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.1.6. ДРУГИЕ

8.2.1.2. НЕИНВАЗИВНЫЙ

8.2.1.2.1. Постоянное положительное давление в дыхательных путях (CPAP)

8.2.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.2.2. АВТОТИТРИРУЮЩЕЕ (РЕГУЛИРУЕМОЕ) ПОЛОЖИТЕЛЬНОЕ ДАВЛЕНИЕ В ДЫХАТЕЛЬНЫХ ПУТЯХ

8.2.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.2.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.2.3. ДРУГИЕ

8.2.2 АППАРАТ ВЕНТИЛЯЦИИ, ПОБОЧНЫЙ ПРОДУКТ

8.2.2.1. ВЫСОКОКАЧЕСТВЕННЫЕ АППАРАТЫ ИВЛ

8.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2.2. Аппараты ИВЛ среднего уровня

8.2.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2.3. ОСНОВНЫЕ АППАРАТЫ ИВЛ

8.2.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.3 Шприцевой насос

8.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.4 ДЕФИБРИЛЛЯТОР И АППАРАТУРНЫЙ НАСОС

8.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.4.4. ДРУГИЕ

8.3 УСТРОЙСТВА МОНИТОРИНГА ПАЦИЕНТА

8.3.1 УСТРОЙСТВА СЕРДЕЧНОГО МОНИТОРИНГА

8.3.1.1. ЭКГ-АППАРАТЫ

8.3.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.2. ИМПЛАНТИРУЕМЫЕ ПЕТЛЕВЫЕ РЕГИСТРАТОРЫ

8.3.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.3. МОНИТОРЫ СОБЫТИЙ

8.3.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.4. МНОГОПАРАМЕТРИЧЕСКИЕ ПРИБОРЫ КОНТРОЛЯ

8.3.1.4.1. НИЗКООСТРЫЕ ПРИБОРЫ МОНИТОРИНГА

8.3.1.4.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.4.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.4.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.4.2. ПРИБОРЫ ДЛЯ МОНИТОРИНГА СРЕДНЕЙ ОСТРОТЫ ЗРЕНИЯ

8.3.1.4.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.4.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.4.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.4.3. ПРИБОРЫ ВЫСОКОЙ ТОЧЕЧНОСТИ МОНИТОРИНГА

8.3.1.4.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.4.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.4.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.5. ПРИБОРЫ ДЛЯ МОНИТОРИНГА ДЫХАНИЯ

8.3.1.5.1. ПУЛЬСОКСИМЕТРЫ

8.3.1.5.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.5.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.5.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.5.2. СПИРОМЕТРЫ

8.3.1.5.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.5.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.5.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.5.3. КАПНОГРАФЫ

8.3.1.5.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.5.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.5.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.5.4. ПИК-ФЛОУМЕТРЫ

8.3.1.5.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.3.1.5.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.5.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2 УСТРОЙСТВА КОНТРОЛЯ ТЕМПЕРАТУРЫ

8.3.2.1. ПОРТАТИВНЫЕ ПРИБОРЫ КОНТРОЛЯ ТЕМПЕРАТУРЫ

8.3.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.2. НАСТОЛЬНЫЕ ПРИБОРЫ КОНТРОЛЯ ТЕМПЕРАТУРЫ

8.3.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.3. ИНВАЗИВНЫЕ УСТРОЙСТВА КОНТРОЛЯ ТЕМПЕРАТУРЫ

8.3.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3 УСТРОЙСТВА ДЛЯ МОНИТОРИНГА ГЕМОДИНАМИКИ/ДАВЛЕНИЯ

8.3.3.1. ГЕМОДИНАМИЧЕСКИЕ МОНИТОРЫ

8.3.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3.2. ИЗМЕРИТЕЛИ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

8.3.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3.3. ОДНОРАЗОВЫЕ ИЗДЕЛИЯ

8.3.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.3.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.3.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4 УСТРОЙСТВА НЕЙРОМОНИТОРИНГА

8.3.4.1. ЭЛЕКТРОЭНЦЕФАЛОГРАФИЧЕСКИЕ АППАРАТЫ

8.3.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4.2. ЭЛЕКТРОМИОГРАФИЧЕСКИЕ АППАРАТЫ

8.3.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4.3. ЦЕРЕБРАЛЬНЫЕ ОКСИМЕТРЫ

8.3.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4.4. МОНИТОРЫ ВНУТРИЧЕРЕПНОГО ДАВЛЕНИЯ

8.3.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4.5. МАГНИТОЭНЦЕФАЛОГРАФИЧЕСКИЕ АППАРАТЫ

8.3.4.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.4.6. ТРАНСКРАНИАЛЬНЫЕ ДОППЛЕРОВСКИЕ АППАРАТЫ

8.3.4.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.4.6.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.4.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.4 ДИАГНОСТИЧЕСКИЕ УСТРОЙСТВА

8.4.1 Ультразвуковой аппарат

8.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.4.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.4.2 АППАРАТ ЭЛЕКТРОКАРДИОГРАММЫ (ЭКГ)

8.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.4.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.4.3 МОБИЛЬНЫЙ РЕНТГЕНОВСКИЙ АППАРАТ

8.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.4.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.4.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.4.4 МАШИНА ABG

8.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.4.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5 АГРЕГАТЫ И СИСТЕМЫ

8.5.1 СИСТЕМЫ МЕДИЦИНСКОГО СНАБЖЕНИЯ

8.5.1.1. ПОТОЛОЧНЫЙ БЛОК ПРИТОЧКИ

8.5.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.1.2. СИСТЕМА ПОТОЛОЧНЫХ КРОНШТЕЙНОВ

8.5.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.1.3. СИСТЕМА ПОТОЛОЧНЫХ БАЛОК

8.5.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.1.4. НАСТЕННАЯ СИСТЕМА

8.5.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.1.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.1.5. НАСТЕННЫЙ БЛОК ПИТАНИЯ

8.5.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.1.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.2 ХИРУРГИЧЕСКИЕ И СМОТРОВЫЕ СВЕТИЛЬНИКИ

8.5.2.1. МЕДИЦИНСКИЕ СВЕТИЛЬНИКИ

8.5.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.2.2. ХИРУРГИЧЕСКИЙ СВЕТИЛЬНИК

8.5.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.2.3. СМОТРОВОЙ СВЕТ

8.5.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.5.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.5.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.5.3 ДРУГИЕ

8.6 ДРУГИЕ УСТРОЙСТВА

8.6.1 ИНФУЗИОННЫЕ НАСОСЫ

8.6.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.2 УСТРОЙСТВА ДЛЯ ЛЕЧЕНИЯ АПНОЭ ВО СНЕ

8.6.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.3 КРОВОГРЕЙТЕР

8.6.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4 ОБОГРЕВАТЕЛИ И ИНКУБАТОРЫ

8.6.4.1. ТРАНСПОРТНЫЙ ИНКУБАТОР

8.6.4.1.1. ВНЕШНИЙ ТРАНСПОРТНЫЙ ИНКУБАТОР

8.6.4.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.1.2. ВНУТРЕННИЙ ТРАНСПОРТНЫЙ ИНКУБАТОР

8.6.4.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.2. РОДЫ И РОЖДЕНИЕ РОДОВ

8.6.4.2.1. ТЕПЛОВОЙ АГЕНТ ДЛЯ РОДОВ И РОЖДЕНИЯ

8.6.4.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.2.2. РОДИЛЬНЫЙ ИНКУБАТОР

8.6.4.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.3. ОТДЕЛЕНИЕ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ)

8.6.4.3.1. КОНВЕРТИРУЮЩИЙСЯ ИНКУБАТОР/ОБОГРЕВАТЕЛЬ ДЛЯ ОТДЕЛЕНИЯ ИНТЕНСИВНОЙ ТЕРАПИИ

8.6.4.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.3.2. Инкубатор для новорожденных

8.6.4.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.4.3.3. Обогреватель для отделения интенсивной терапии новорожденных

8.6.4.3.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

8.6.4.3.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.4.3.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.5 АППАРАТ ДЛЯ АНЕСТЕЗИИ

8.6.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6 МЕДИЦИНСКИЕ ПРИНАДЛЕЖНОСТИ И РАСХОДНЫЕ МАТЕРИАЛЫ

8.6.6.1. СИСТЕМА ПОЛОЖИТЕЛЬНОГО ДАВЛЕНИЯ В ДЫХАТЕЛЬНЫХ ПУТЯХ (PAP)

8.6.6.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.6.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.6.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6.2. КОМПЛЕКТЫ АНЕСТЕЗИАЛЬНОГО КОНТУРА

8.6.6.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.6.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.6.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6.3. ОТВЕДЕНИЯ ЭКГ

8.6.6.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.6.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.6.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6.4. БЭБИФЛОУ ПЛЮС

8.6.6.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.6.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.6.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6.5.КАТЕТЕРЫ

8.6.6.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.6.6.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.6.6.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.6.6.6. ДРУГИЕ

8.6.7 ДРУГИЕ

9 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО ОБЛАСТИ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 Отделение интенсивной терапии новорожденных

9.3 ВЗРОСЛЫЕ ОТДЕЛЕНИЕ ИНТЕНСИВНОЙ ТЕРАПИИ

10 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО СПОСОБАМ ПОКУПКИ

10.1 ОБЗОР

10.2 ОРГАНИЗАЦИЯ ГРУППОВЫХ ЗАКУПОК

10.3 ИНДИВИДУАЛЬНАЯ ПОКУПКА

11 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО РАЗМЕРУ УЧРЕЖДЕНИЯ

11.1 ОБЗОР

11.2 БОЛЬШОЙ

11.3 СРЕДНИЕ И МАЛЫЕ

12 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БОЛЬНИЦЫ

12.2.1 ЧАСТНЫЙ

12.2.2 ОБЩЕСТВЕННОСТЬ

12.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

12.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

12.5 АВАРИЙНАЯ СИТУАЦИЯ

12.6 ДРУГИЕ

13 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО КАНАЛУ СБЫТА

13.1 ОБЗОР

13.2 ПРЯМЫЕ ТЕНДЕРЫ

13.3 РОЗНИЧНЫЕ ПРОДАЖИ

13.4 РАСПРОСТРАНЕНИЕ ТРЕТЬИМИ ЛИЦАМИ

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) ПО ГЕОГРАФИИ

Глобальный рынок устройств для отделений интенсивной терапии (ОИТ) (вся указанная выше сегментация представлена в этой главе по странам)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.1.1. РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) В США ПО ТИПУ ПРОДУКЦИИ

14.1.1.2. РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

14.1.1.3. РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ) В США ПО КАНАЛАМ СБЫТА

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 ФРАНЦИЯ

14.2.3 Великобритания

14.2.4 ИТАЛИЯ

14.2.5 ИСПАНИЯ

14.2.6 РОССИЯ

14.2.7 ТУРЦИЯ

14.2.8 БЕЛЬГИЯ

14.2.9 НИДЕРЛАНДЫ

14.2.10 ШВЕЙЦАРИЯ

14.2.11 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 СИНГАПУР

14.3.7 ТАИЛАНД

14.3.8 МАЛАЙЗИЯ

14.3.9 ИНДОНЕЗИЯ

14.3.10 ФИЛИППИНЫ

14.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 САУДОВСКАЯ АРАВИЯ

14.5.3 ОАЭ

14.5.4 ЕГИПЕТ

14.5.5 ИЗРАИЛЬ

14.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ), АНАЛИЗ SWOT И DBR

16 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ), КОМПАНИЯ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ОТДЕЛЕНИЙ ИНТЕНСИВНОЙ ТЕРАПИИ (ОИТ), ПРОФИЛЬ КОМПАНИИ

17.1 KONINKLIJKE PHILIPS NV

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 GENERAL ELECTRIC COMPANY

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 ГОТОВИТЬ МЕДИЦИНСКУЮ ПИЩУ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 БД

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 ГЕТИНГЕ АБ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 HEYER MEDICAL AG

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 DRÄGERWERK AG & CO. KGAA

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 МЕДТРОНИК

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 Б. БРАУН МЕЛЬСУНГЕН АГ

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 ICU MEDICAL INC

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 КОРПОРАЦИЯ НИХОН КОХДЕН

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 FRESENIUS SE & CO. KGAA

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 СКАНРЕЙ ТЕХНОЛОДЖИС ПВТ. ЛТД

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 Эбботт

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ШИЛЛЕР

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 СТЕРИС ПЛС

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 HILL-ROM SERVICES, INC.

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 МАСИМО

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 НАТУС МЕДИКАЛ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 ФИШЕР И ПАЙКЕЛ ЗДРАВООХРАНЕНИЕ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 НОНИН

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 ДИКСИОНА

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 СС ТЕХНОМЕД (П) ЛТД.

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.26 ЧЕРЕЗ GLOBAL HEALTH

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.27 КОРОНА ЗДРАВООХРАНЕНИЕ

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.28 ЗДРАВООХРАНЕНИЕ ADVIN

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.