Global Implantable Auditory Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

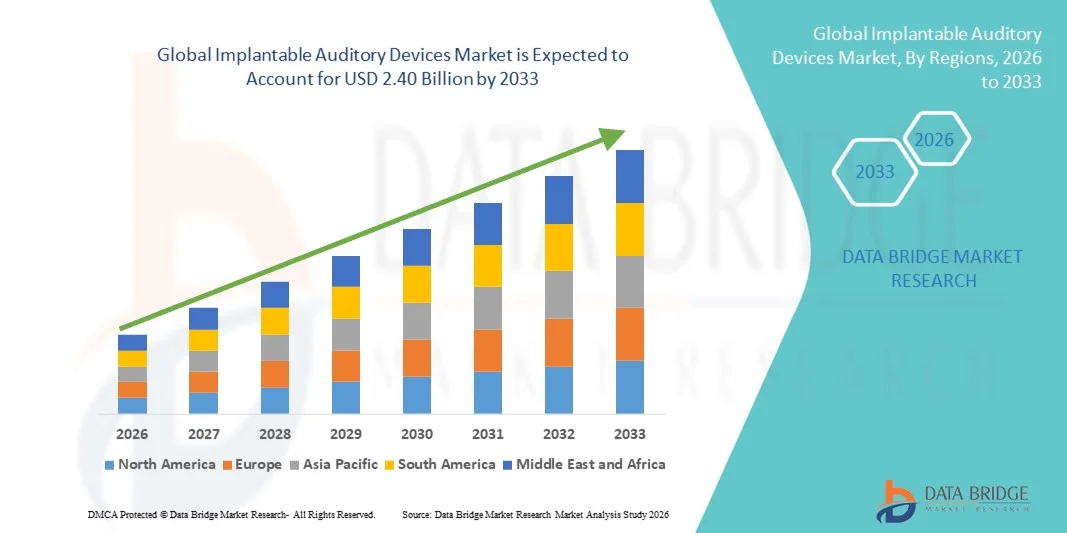

2.40 Billion

2025

2033

USD

1.70 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.40 Billion | |

| % | |

|

Глобальный рынок имплантируемых слуховых аппаратов: сегментация по продуктам (активные и пассивные слуховые имплантаты), типу (кохлеарные имплантаты, имплантаты среднего уха, имплантаты костной проводимости и имплантаты ствола головного мозга), типу пациентов (взрослые и дети), конечному использованию (больницы, ЛОР-отделения и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка имплантируемых слуховых аппаратов

- Объем мирового рынка имплантируемых слуховых аппаратов в 2025 году оценивался в 1,70 млрд долларов США и, как ожидается, достигнет 2,40 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,42% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нарушений слуха, ростом численности пожилого населения и непрерывным технологическим прогрессом в области кохлеарных имплантатов и костно-имплантируемых слуховых систем, что приводит к улучшению клинических результатов и расширению использования этих устройств пациентами во всем мире.

- Кроме того, растущая осведомленность о ранней диагностике нарушений слуха, благоприятная политика возмещения расходов в развитых регионах и расширяющаяся инфраструктура здравоохранения в странах с развивающейся экономикой позиционируют имплантируемые слуховые аппараты как предпочтительное решение для долгосрочного восстановления слуха. Эти факторы в совокупности ускоряют внедрение современных слуховых имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка имплантируемых слуховых аппаратов

- Имплантируемые слуховые аппараты, включая кохлеарные импланты, костно-имплантируемые слуховые системы и имплантаты среднего уха, становятся все более важным решением для людей с тяжелой и глубокой потерей слуха, обеспечивая долгосрочное восстановление слуха и улучшение восприятия речи в тех случаях, когда традиционные слуховые аппараты дают лишь ограниченный эффект.

- Растущий спрос на имплантируемые слуховые аппараты в первую очередь обусловлен увеличением распространенности нарушений слуха во всем мире, ростом численности пожилого населения, повышением осведомленности о ранней диагностике и вмешательстве, а также постоянным технологическим прогрессом, улучшающим характеристики устройств и результаты лечения пациентов.

- Северная Америка доминировала на рынке имплантируемых слуховых аппаратов, занимая наибольшую долю выручки в 39,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, благоприятными системами возмещения расходов, сильным присутствием ведущих производителей и широким внедрением инновационных технологий кохлеарной имплантации. В США наблюдался значительный объем процедур, поддерживаемых государственным и частным страхованием.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых слуховых аппаратов в течение прогнозируемого периода благодаря росту инвестиций в здравоохранение, улучшению доступа к специализированным ЛОР-услугам, повышению осведомленности о реабилитации слуха и расширению числа пациентов в густонаселенных странах.

- Сегмент кохлеарных имплантатов доминировал на рынке имплантируемых слуховых устройств, занимая 52,4% рынка в 2025 году, благодаря доказанной клинической эффективности в лечении тяжелой потери слуха и постоянному совершенствованию технологий, таких как уменьшение размеров процессоров, беспроводное подключение и улучшенные алгоритмы обработки звука.

Обзор отчета и сегментация рынка имплантируемых слуховых аппаратов

|

Атрибуты |

Ключевые аспекты рынка имплантируемых слуховых аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка имплантируемых слуховых аппаратов

Технологический прогресс и интеграция беспроводной связи

- Значительной и быстро набирающей обороты тенденцией на мировом рынке имплантируемых слуховых аппаратов является интеграция передовых технологий цифровой обработки звука, беспроводной связи и технологий, совместимых со смартфонами , в кохлеарные имплантаты и костно-имплантируемые слуховые системы. Эта конвергенция значительно улучшает качество обслуживания пациентов, возможности индивидуализации и послеоперационного ухода.

- Например, звуковой процессор Nucleus 8 от Cochlear Limited обеспечивает прямую потоковую передачу данных со смартфонов и смарт-устройств, позволяя пользователям беспрепятственно получать доступ к звонкам, музыке и управлению через приложения. Аналогично, аудиопроцессор SONNET 2 от MED-EL интегрирует возможности беспроводного подключения для повышения удобства и адаптивности пользователя.

- Интеграция технологий в имплантируемые слуховые аппараты обеспечивает такие функции, как обработка звука с поддержкой искусственного интеллекта, улучшенные алгоритмы шумоподавления и возможности удаленного программирования для аудиологов. Например, некоторые передовые системы кохлеарных имплантатов поддерживают решения для удаленной настройки, позволяя врачам виртуально регулировать параметры устройства, одновременно повышая четкость речи в различных условиях прослушивания. Кроме того, беспроводное подключение предоставляет пользователям большую гибкость в управлении производительностью устройства с помощью мобильных приложений.

- Бесшовная интеграция имплантируемых слуховых аппаратов с цифровыми медицинскими платформами и услугами телеаудиологии обеспечивает непрерывный мониторинг и персонализированные программы реабилитации. Благодаря подключенным интерфейсам медицинские работники могут отслеживать прогресс пациентов, оптимизировать настройки устройств и оказывать последующую помощь удаленно, создавая более скоординированную и эффективную систему лечения.

- Тенденция к созданию более интеллектуальных, компактных и цифровых систем слуховых имплантатов коренным образом меняет ожидания пациентов в отношении восстановления слуха. Вследствие этого такие компании, как Advanced Bionics, разрабатывают решения для кохлеарных имплантатов следующего поколения, отличающиеся улучшенными звуковыми процессорами, водонепроницаемой конструкцией и расширенными возможностями подключения.

- Спрос на технологически совершенные имплантируемые слуховые аппараты с расширенными возможностями подключения и персонализации быстро растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку пациенты и врачи все чаще отдают приоритет долгосрочной эффективности и улучшению качества жизни.

Динамика рынка имплантируемых слуховых аппаратов

Водитель

Рост распространенности нарушений слуха и расширение доступа к ранней помощи.

- Растущая распространенность нарушений слуха в глобальном масштабе среди детей и пожилых людей, а также расширение программ ранней диагностики, являются существенным фактором, обуславливающим повышенный спрос на имплантируемые слуховые аппараты.

- Например, в последние годы ряд национальных систем здравоохранения усилили программы всеобщего скрининга слуха новорожденных и охвата возмещением расходов на кохлеарную имплантацию, что способствовало увеличению числа проводимых процедур. Ожидается, что подобные стратегии органов здравоохранения и производителей устройств будут способствовать росту рынка имплантируемых слуховых аппаратов в прогнозируемый период.

- По мере роста осведомленности о нелеченной потере слуха и ее влиянии на когнитивное развитие и социальную интеграцию, имплантируемые слуховые аппараты предлагают клинически проверенные решения для восстановления функционального слуха у пациентов, которым традиционные слуховые аппараты приносят лишь ограниченную пользу.

- Кроме того, растущие инвестиции в специализированные ЛОР-центры и инфраструктуру аудиологии делают имплантируемые слуховые аппараты более доступными, особенно в развивающихся странах, где значительная часть пациентов по-прежнему не получает необходимой медицинской помощи.

- Клинические преимущества ранней имплантации, улучшенные результаты распознавания речи и долгосрочный успех слуховой реабилитации являются ключевыми факторами, стимулирующими внедрение кохлеарных имплантатов и систем с костной фиксацией как у детей, так и у взрослых пациентов. Тенденция к использованию малоинвазивных хирургических методов и повышению долговечности устройств также способствует росту рынка.

- Государственные и негосударственные инициативы в области охраны здоровья слуха, направленные на снижение бремени инвалидизирующей потери слуха, способствуют дальнейшему повышению показателей выявления пациентов и направления их на имплантацию.

- Растущее число пожилых людей, более подверженных возрастной сенсоневральной тугоухости, создает устойчивый долгосрочный спрос на передовые решения для имплантируемой реставрации слуха.

Сдержанность/Вызов

Высокие затраты на процедуру и сложности хирургического вмешательства вызывают опасения.

- Высокие первоначальные затраты на имплантируемые слуховые аппараты, включая хирургические расходы, компоненты устройства и послеоперационную реабилитацию, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в странах с низким и средним уровнем дохода.

- Например, ограниченное покрытие расходов в некоторых регионах и длительные процессы утверждения имплантируемых медицинских устройств заставили некоторых пациентов, имеющих на это право, с осторожностью относиться к процедурам имплантации.

- Для повышения доступности крайне важно решать проблемы, связанные со стоимостью и процедурами, путем расширения страхового покрытия, финансируемых государством программ по лечению нарушений слуха и проведения информационных кампаний. Такие компании, как Cochlear Limited и MED-EL, делают акцент на долгосрочной клинической ценности и программах поддержки пациентов, чтобы стимулировать внедрение имплантируемых устройств. Кроме того, хирургический характер имплантации, а также связанные с ней риски, такие как инфекция или отказ устройства, могут отпугивать некоторых пациентов и лиц, осуществляющих уход, от выбора имплантируемых решений.

- Несмотря на то, что технологические достижения продолжают повышать безопасность и надежность, представление о рисках, связанных с хирургическим вмешательством, и необходимость пожизненного наблюдения по-прежнему могут ограничивать принятие этой процедуры, особенно среди пожилых пациентов или пациентов с сопутствующими заболеваниями.

- Преодоление этих проблем за счет усовершенствованных систем возмещения затрат, упрощения хирургических методик, расширения обучения специалистов и внедрения инновационных устройств с оптимизированной стоимостью будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная доступность квалифицированных хирургов-ортопедов и аудиологов, специализирующихся на кохлеарной имплантации, в некоторых развивающихся регионах может задерживать диагностику, имплантацию и послеоперационную реабилитацию.

- Жесткие процедуры получения разрешений регулирующих органов и требования к клиническим испытаниям имплантируемых медицинских устройств могут увеличить сроки вывода продукции на рынок и повысить общие затраты на разработку для производителей.

Обзор рынка имплантируемых слуховых аппаратов

Рынок сегментирован по типу продукции, типу пациентов и конечному применению.

- По продукту

В зависимости от типа продукта, мировой рынок имплантируемых слуховых аппаратов сегментируется на активные и пассивные слуховые имплантаты. Сегмент активных слуховых имплантатов доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря передовым электронным компонентам, которые активно усиливают и обрабатывают звуковые сигналы. Эти устройства, включая кохлеарные и костнопроводящие имплантаты, обеспечивают превосходное качество звука и улучшенное распознавание речи по сравнению с пассивными системами. Их способность поддерживать беспроводное подключение, удаленное программирование и оптимизацию звука на основе искусственного интеллекта еще больше способствует распространению. Кроме того, растущая поддержка в области возмещения затрат и непрерывный технологический прогресс вносят значительный вклад в лидерство этого сегмента.

Ожидается, что сегмент пассивных слуховых имплантатов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на экономичные и более простые в хирургическом плане решения для имплантации. Пассивные системы все чаще используются в случаях, требующих структурной поддержки или реконструкции цепи слуховых косточек без сложной электронной обработки. Достижения в области биосовместимых материалов и малоинвазивных хирургических методов улучшают результаты лечения пациентов. Повышение осведомленности на развивающихся рынках и расширение возможностей ЛОР-хирургии также способствуют росту этого сегмента.

- По типу

По типу рынок сегментирован на кохлеарные имплантаты, имплантаты среднего уха, имплантаты костной проводимости и слуховые имплантаты ствола головного мозга. Сегмент кохлеарных имплантатов доминировал на рынке, занимая наибольшую долю выручки в 52,4% в 2025 году, благодаря доказанной эффективности в лечении тяжелой и глубокой сенсоневральной тугоухости. Эти устройства напрямую стимулируют слуховой нерв, обеспечивая значительное улучшение восприятия речи и коммуникативных способностей. Высокие показатели внедрения обусловлены убедительными клиническими данными, постоянным обновлением процессоров и расширением программ имплантации в педиатрии. Кроме того, благоприятные системы возмещения затрат в развитых странах укрепляют доминирование этого сегмента.

Прогнозируется, что сегмент имплантатов костной проводимости продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует увеличение числа случаев кондуктивной и смешанной тугоухости. Эти имплантаты обходят наружное и среднее ухо, напрямую стимулируя улитку посредством вибрации кости, предлагая эффективную альтернативу для пациентов, которым не подходят традиционные слуховые аппараты. Технологические усовершенствования в конструкции имплантатов и звуковых процессорах повышают комфорт и эффективность. Растущая осведомленность среди ЛОР-специалистов и расширение амбулаторных процедур имплантации ускоряют рост сегмента.

- По типу пациента

В зависимости от типа пациента рынок сегментирован на взрослых и детей. Взрослый сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом из-за высокой распространенности возрастной потери слуха во всем мире. Рост численности пожилого населения и повышение осведомленности о когнитивных и социальных последствиях нелеченной потери слуха стимулируют темпы имплантации у взрослых. В развитых регионах взрослые чаще обращаются к передовым решениям по восстановлению слуха, покрываемым страховкой. Кроме того, улучшенные результаты хирургического лечения и снижение частоты осложнений способствуют устойчивому спросу в этой группе.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый темп роста будет наблюдаться в педиатрическом сегменте, чему способствуют инициативы по всеобщему скринингу слуха новорожденных и программы раннего вмешательства. Ранняя кохлеарная имплантация значительно улучшает развитие речи и языка у детей с глубокой потерей слуха. Государственная поддержка программ детской имплантации и благотворительные инициативы по финансированию расширяют доступность этой услуги в развивающихся странах. Повышение осведомленности родителей и улучшение долгосрочных клинических данных еще больше ускоряют рост в этом сегменте.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, ЛОР-клиники и амбулаторные хирургические центры. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку имплантируемые слуховые аппараты требуют специализированной хирургической инфраструктуры и многопрофильных команд. Больницы предоставляют комплексную предоперационную оценку, хирургическую имплантацию и послеоперационную реабилитацию. Современные средства визуализации и возможности интенсивной терапии дополнительно поддерживают сложные процедуры имплантации. Наличие опытных отологов в больницах укрепляет лидерство сегмента.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный переходом к экономически эффективным и малоинвазивным амбулаторным процедурам. Усовершенствование хирургических методов и протоколов анестезии позволяет безопасно проводить некоторые имплантационные процедуры в амбулаторных условиях. Эти центры предлагают сокращение продолжительности пребывания в больнице и снижение стоимости процедур, привлекая как пациентов, так и плательщиков. Расширение инфраструктуры здравоохранения и растущее предпочтение пациентов к более коротким периодам восстановления также способствуют быстрому росту сегмента.

Региональный анализ рынка имплантируемых слуховых аппаратов

- Северная Америка доминировала на рынке имплантируемых слуховых аппаратов, занимая наибольшую долю выручки в 39,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, благоприятными системами возмещения затрат, сильным присутствием ведущих производителей и широким внедрением инновационных технологий кохлеарной имплантации.

- Пациенты в этом регионе высоко ценят клиническую эффективность, долгосрочные преимущества восстановления слуха и передовые технологические возможности имплантируемых слуховых аппаратов, включая беспроводное подключение и возможность дистанционного программирования.

- Широкое распространение имплантируемых слуховых аппаратов дополнительно поддерживается наличием ведущих производителей, квалифицированных отологов, благоприятной системой страхования и растущей осведомленностью о раннем вмешательстве в слуховой патологию, что делает их предпочтительным методом лечения как для взрослых, так и для детей.

Анализ рынка имплантируемых слуховых аппаратов в США

В 2025 году рынок имплантируемых слуховых аппаратов в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность сенсоневральной тугоухости и развитая система возмещения расходов на кохлеарную имплантацию. Пациенты и медицинские работники все чаще отдают приоритет раннему вмешательству и передовым технологиям восстановления слуха для улучшения распознавания речи и качества жизни. Растущее присутствие ведущих производителей и специализированных центров кохлеарной имплантации еще больше способствует развитию отрасли. Кроме того, расширение программ скрининга слуха новорожденных и благоприятные условия частного и государственного страхования вносят значительный вклад в рост рынка.

Анализ рынка имплантируемых слуховых аппаратов в Европе

Прогнозируется, что европейский рынок имплантируемых слуховых аппаратов будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря хорошо развитым системам здравоохранения и благоприятным механизмам возмещения затрат. Рост численности пожилого населения, а также повышение осведомленности о нелеченной потере слуха способствуют внедрению устройств. Европейских пациентов также привлекает клиническая надежность и долгосрочные преимущества, которые предлагают эти имплантаты. В регионе наблюдается значительный рост как во взрослом, так и в детском сегментах, при этом процедуры имплантации все чаще включаются в национальные программы охраны слуха и услуги государственных больниц.

Анализ рынка имплантируемых слуховых аппаратов в Великобритании

Ожидается, что рынок имплантируемых слуховых аппаратов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о ранней диагностике нарушений слуха и доступ к программам имплантации, поддерживаемым Национальной службой здравоохранения. Кроме того, опасения по поводу нарушений коммуникации и когнитивных нарушений, связанных с нелеченной потерей слуха, стимулируют своевременное клиническое вмешательство. Развитая сеть ЛОР-специалистов и аудиологических клиник в Великобритании, а также структурированные механизмы направления пациентов, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка имплантируемых слуховых аппаратов в Германии

Ожидается, что рынок имплантируемых слуховых аппаратов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к передовым медицинским технологиям и высокие расходы на здравоохранение. Развитая больничная инфраструктура Германии в сочетании с акцентом на исследования и клинические инновации способствует внедрению кохлеарных и костнопроводящих имплантатов. Интеграция цифровых звуковых процессоров и решений для дистанционной настройки также становится все более распространенной, при этом наблюдается явное предпочтение высокоточным и сертифицированным медицинским устройствам, соответствующим местным ожиданиям пациентов.

Анализ рынка имплантируемых слуховых аппаратов в Азиатско-Тихоокеанском регионе

Рынок имплантируемых слуховых аппаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост располагаемых доходов и повышение осведомленности о реабилитации слуха в таких странах, как Китай, Япония и Индия. Увеличение внимания к программам ранней диагностики, поддерживаемое государственными инициативами в области здравоохранения, стимулирует внедрение имплантатов. Кроме того, поскольку Азиатско-Тихоокеанский регион становится ключевым центром производства и дистрибуции медицинских изделий, доступность и ценовая доступность имплантируемых слуховых систем расширяются для более широкого круга пациентов.

Анализ рынка имплантируемых слуховых аппаратов в Японии

Рынок имплантируемых слуховых аппаратов в Японии набирает обороты благодаря старению населения страны, развитой медицинской технологической инфраструктуре и высокому уровню медицинского обслуживания. Японский рынок придает большое значение ранней диагностике и точному лечению, а внедрение кохлеарных имплантатов обусловлено ростом числа случаев возрастной потери слуха. Росту способствует интеграция компактных звуковых процессоров и функций беспроводного подключения. Кроме того, структурированная система возмещения расходов на здравоохранение в Японии, вероятно, будет стимулировать спрос на надежные и долгосрочные решения для восстановления слуха как у взрослых, так и у детей.

Анализ рынка имплантируемых слуховых аппаратов в Индии

В 2025 году рынок имплантируемых слуховых аппаратов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большим количеством пациентов с нелеченными нарушениями слуха, расширением среднего класса и улучшением доступа к специализированным медицинским учреждениям. Индия является одним из самых быстрорастущих рынков кохлеарной имплантации, демонстрируя растущую осведомленность в городских и полугородских регионах. Ключевыми факторами, способствующими развитию рынка в Индии, являются стремление к раннему скринингу слуха у детей и государственные программы помощи, а также присутствие глобальных и отечественных поставщиков устройств.

Доля рынка имплантируемых слуховых аппаратов

В отрасли имплантируемых слуховых аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Cochlear Limited (Австралия)

- MED-EL Medical Electronics (Австрия)

- Advanced Bionics AG (Швейцария)

- Компания Nurotron Biotechnology Co., Ltd. (Китай)

- Envoy Medical Corporation (США)

- Sonova AG (Швейцария)

- Корпорация Эрленс (США)

- Oticon Medical AB (Швеция)

- Demant A/S (Дания)

- GN Hearing A/S (Дания)

- William Demant Holding A/S (Дания)

- Sivantos Pte. Ltd. (Сингапур)

- Starkey Laboratories, Inc. (США)

- Interacoustics A/S (Дания)

- HANSATON Akustik GmbH (Германия)

- Audina Hearing Instruments, Inc. (США)

- Platon Medical Ltd. (Великобритания)

- AudioBone, Inc. (США)

- MEDICA SpA (Италия)

- Компания Rion Co., Ltd. (Япония)

Какие последние тенденции наблюдаются на мировом рынке имплантируемых слуховых аппаратов?

- В декабре 2025 года компания MED-EL USA получила одобрение FDA на расширенное использование своей системы кохлеарных имплантатов, включив в нее детей в возрасте от семи месяцев с двусторонней сенсоневральной тугоухостью. Таким образом, это стало единственным одобренным FDA вариантом кохлеарной имплантации для младенцев такого возраста.

- В июле 2025 года компания Cochlear Limited объявила об одобрении FDA и запуске системы Cochlear™ Nucleus® Nexa™, первой в мире интеллектуальной системы кохлеарных имплантатов, поддерживающей обновляемое программное обеспечение и расширенную внутреннюю память для хранения персонализированных настроек слуха, что позволит пациентам воспользоваться преимуществами будущих инноваций и улучшенного пользовательского опыта.

- В ноябре 2024 года корпорация MED-EL объявила об одобрении FDA расширения показаний к применению своей системы кохлеарных имплантатов, включая первое в отрасли официальное одобрение, касающееся сохранения слуха, расширяющее круг лиц с сенсоневральной тугоухостью и поддерживающее сохранение остаточного слуха после имплантации.

- В июле 2024 года компания Oticon Medical объявила о получении разрешения FDA и маркировки CE для своей активной транскутанной системы костной проводимости слуха Sentio™, предлагающей имплантат, размещаемый полностью под кожей, и самый маленький на сегодняшний день транскутанный процессор, расширяя возможности костно-фиксированных слуховых аппаратов для пациентов.

- В марте 2024 года компания MED-EL представила ряд революционных инноваций в области ухода за кохлеарными имплантами, включая возможности дистанционного обслуживания (приложение HearCare MED-EL), беспроводные аксессуары для потоковой передачи звука (адаптер AudioStream для RONDO 3) и обновленное программное обеспечение для планирования хирургических операций OTOPLAN, разработанное для персонализации и улучшения подбора кохлеарного импланта и послеоперационных результатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.