Global Implantable Cardiac Monitoring Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.68 Billion

USD

9.71 Billion

2025

2033

USD

3.68 Billion

USD

9.71 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 9.71 Billion | |

| % | |

|

Сегментация рынка имплантируемых кардиомониторных устройств по типу (неустойчивые кардиомониторы, мониторы событий, холтер-мониторы и другие), применение (фибрилляция предсердий, аритмия, брадикардия, тахикардия, синкоп и другие), конечный пользователь (больницы и кардиоцентры, амбулаторные хирургические центры, установки для ухода на дому и другие) - отраслевые тенденции и прогноз до 2033 года

Имплантируемые кардиомониторные устройстваРазмер рынка

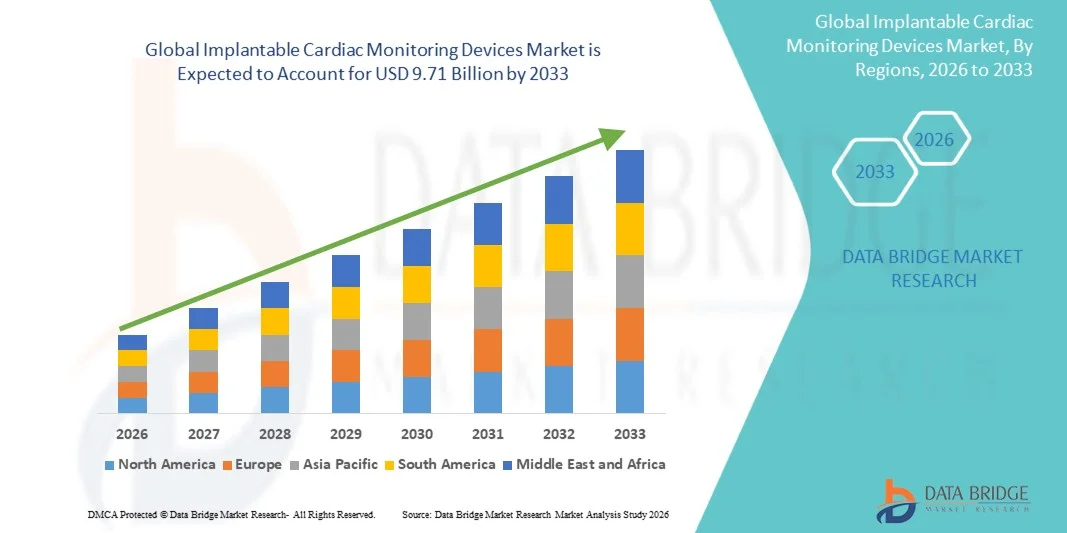

- Мировой объем рынка имплантируемых кардиомониторных устройств был оценен в3,68 млрд долларов в 2025 годуОжидается, что он достигнет9,71 млрд долларов к 2033 году, вCAGR 12,90%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом распространенности сердечно-сосудистых заболеваний и увеличением заболеваемости аритмией, а также растущим внедрением передовых технологий имплантируемого мониторинга, которые позволяют непрерывно и точно отслеживать сердечный ритм в клинических и домашних условиях.

- Кроме того, растущий спрос на раннюю диагностику, расширение систем удаленного мониторинга пациентов и достижения в миниатюрных, долгосрочных имплантируемых устройствах устанавливают имплантируемые кардиомониторные устройства в качестве основных инструментов в современной кардиологии. Эти сходящиеся факторы ускоряют внедрение решений Implantable Cardiac Monitoring Devices, тем самым значительно повышая рост отрасли.

Имплантируемые кардиомониторные устройстваАнализ рынка

- Имплантируемые кардиомониторные устройства, в том числе встраиваемые кардиомониторы (ICM), имплантируемые петлевые регистраторы и передовые системы дистанционной кардиометрии, становятся все более важными компонентами современной кардиологической помощи из-за их способности обеспечивать непрерывный, долгосрочный мониторинг сердечного ритма, что позволяет раннее выявление аритмий и улучшение результатов лечения пациентов.

- Растущий спрос на имплантируемые кардиомониторные устройства в первую очередь подпитывается ростом распространенности сердечно-сосудистых заболеваний, увеличением случаев фибрилляции предсердий и аритмий, ростом гериатрической популяции и быстрым внедрением решений для дистанционного и искусственного мониторинга сердца.

- Северная Америка доминировала на рынке имплантируемых кардиомониторных устройств с самой большой долей дохода в 38,5% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, высоким внедрением имплантируемых диагностических устройств, сильной поддержкой возмещения и широким присутствием ведущих производителей кардиомониторных устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых кардиомониторных устройств в течение прогнозируемого периода из-за растущего бремени сердечно-сосудистых заболеваний, улучшения доступа к здравоохранению, повышения осведомленности о ранней диагностике и расширения инфраструктуры больниц.

- Сегмент встраиваемых кардиомониторов доминировал на рынке с наибольшей долей доходов в размере около 46,8% в 2025 году, что обусловлено их высокой диагностической точностью и долгосрочным непрерывным мониторингом сердечного ритма.

Сфера охвата иИмплантируемые кардиомониторные устройства сегментации рынка

| Атрибуты | Имплантируемые кардиомониторные устройстваОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Имплантируемые кардиомониторные устройства рыночные тенденции

"Достижения в области дистанционного кардиомониторинга и цифровой интеграции здравоохранения"

- Значительной и ускоряющейся тенденцией на мировом рынке имплантируемых кардиомониторных устройств является растущая интеграция искусственного интеллекта (ИИ), удаленных систем мониторинга пациентов и цифровых платформ здравоохранения, позволяющих в режиме реального времени анализировать сердечные данные и выявлять раннюю аритмию.

- Эти устройства постоянно контролируют сердечные ритмы и передают данные поставщикам медицинских услуг, что позволяет своевременно выявлять аномальные сердечные события, такие как фибрилляция предсердий, брадикардия и тахикардия.

- Например, имплантируемые петлевые регистраторы (ILR), оснащенные алгоритмами, управляемыми ИИ, могут автоматически обнаруживать нерегулярные сердечные ритмы и уменьшать ложноположительные оповещения, улучшая точность диагностики.

- Интеграция с облачными платформами здравоохранения позволяет врачам получать удаленный доступ к данным о сердечно-сосудистой системе пациента, улучшая непрерывный мониторинг и персонализированное планирование лечения.

- Растущее внедрение телекардиологических и домашних моделей ускоряет использование имплантируемых кардиомониторных устройств по всему миру.

- Эта тенденция к интеллектуальной, подключенной и основанной на данных кардиологической помощи значительно улучшает результаты лечения пациентов и трансформирует долгосрочное управление сердечно-сосудистыми заболеваниями.

Имплантируемые кардиомониторинговые приборы Динамика рынка

водитель

«Рост распространенности сердечно-сосудистых заболеваний и растущий спрос на раннюю диагностику»

- Растущее глобальное бремя сердечно-сосудистых заболеваний (ССЗ) является основным драйвером рынка имплантируемых кардиомониторных устройств.

- Например, рост случаев аритмии, фибрилляции предсердий и необъяснимого синкопирования увеличивает спрос на решения для непрерывного и долгосрочного мониторинга сердца.

- Эти устройства обеспечивают долгосрочное отслеживание сердечного ритма в режиме реального времени, позволяя раннее обнаружение опасных для жизни сердечных состояний, которые не могут быть захвачены во время рутинных тестов ЭКГ.

- Растущая осведомленность среди пациентов и врачей о ранней диагностике и профилактической кардиологической помощи способствует дальнейшему усыновлению.

- Кроме того, достижения в минимально инвазивных процедурах имплантации улучшают прием пациентов и клиническое использование.

- В целом, растущая потребность в точном, долгосрочном кардиомониторинге сильно стимулирует рост рынка во всем мире.

Сдержанность/вызов

"Высокая стоимость устройства и ограниченный доступ к специализированной кардиологической помощи"

- Рынок имплантируемых кардиомониторных устройств сталкивается с проблемами из-за высокой стоимости устройств и процедур имплантации, что ограничивает доступность в регионах с низким и средним уровнем дохода.

- Например, общая стоимость включает в себя устройство, хирургическую имплантацию и инфраструктуру долгосрочного мониторинга, что делает его менее доступным для большой популяции пациентов.

- Ограниченная доступность подготовленных кардиологов и электрофизиологов в развивающихся регионах еще больше ограничивает их прием.

- Кроме того, ограничения на возмещение расходов в некоторых системах здравоохранения могут задержать доступ пациентов к передовым технологиям мониторинга.

- Опасения, связанные с осложнениями, связанными с устройством, хотя и редки, могут также повлиять на готовность пациента к имплантации.

- Решение этих проблем путем сокращения расходов, расширения страхового покрытия и расширения инфраструктуры кардиологической помощи будет иметь решающее значение для будущего роста рынка.

Имплантируемые кардиомониторные устройства рыночного масштаба

Рынок сегментирован на основе типа, приложения и конечного пользователя.

• По типу

На основе типа рынок имплантируемых кардиомониторных устройств сегментирован на встраиваемые кардиомониторы, мониторы событий, мониторы Холтера и другие. Сегмент встраиваемых кардиомониторов доминировал на рынке с наибольшей долей доходов в размере около 46,8% в 2025 году, что обусловлено их высокой диагностической точностью и долгосрочным непрерывным мониторингом сердечного ритма. Увеличение распространенности сердечно-сосудистых заболеваний значительно повышает спрос. Растущие случаи фибрилляции предсердий и аритмии поддерживают усыновление. Растущее гериатрическое население также способствует росту сегмента. Технологические достижения в миниатюрных имплантируемых устройствах улучшают комфорт пациентов. Сильное клиническое предпочтение непрерывному мониторингу усиливает использование. Расширение больничной инфраструктуры кардиологической помощи поддерживает усыновление. Повышение осведомленности о ранней диагностике сердца стимулирует спрос. Растущие расходы на здравоохранение улучшают доступ к современным устройствам. Правительственные инициативы по скринингу сердечных заболеваний еще больше усиливают рост.

Ожидается, что в сегменте мониторов Holter самый быстрый CAGR составит около 8,7% с 2026 по 2033 год, что обусловлено растущим спросом на краткосрочные и среднесрочные решения для кардиомониторинга. Увеличение частоты прерывистых сердечных расстройств способствует усыновлению. Растущее амбулаторное диагностическое тестирование поддерживает рост сегмента. Достижения в носимых устройствах Holter улучшают комфорт пациентов. Расширение доступности в условиях амбулаторного ухода ускоряет использование. Растущее предпочтение неинвазивных диагностических инструментов подпитывает спрос. Увеличение рекомендаций врача для раннего выявления поддерживает рост. Технологические усовершенствования в области регистрации и анализа данных повышают точность. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой способствует дальнейшему внедрению.

• Подача заявки

На основе применения рынок имплантируемых кардиомониторных устройств сегментирован на фибрилляцию предсердий, аритмию, брадикардию, тахикардию, синкоп и другие. Сегмент мерцательной аритмии доминировал на крупнейшей доле рынка около 39,5% в 2025 году, что обусловлено его высокой глобальной распространенностью и сильной ассоциацией с риском инсульта. Увеличение стареющего населения вносит значительный вклад в спрос. Рост заболеваемости сердечно-сосудистыми расстройствами, связанными с образом жизни, способствует усыновлению. Растущая осведомленность о раннем выявлении AFib поддерживает показатели диагностики. Расширение использования имплантируемых кардиомониторов повышает точность обнаружения. Сильные клинические рекомендации, рекомендующие постоянный мониторинг, усиливают использование. Увеличение числа госпитализаций по поводу сердечных заболеваний стимулирует спрос. Достижения в области технологий дистанционного мониторинга улучшают управление пациентами. Растущие расходы на медицинское обслуживание поддерживают рост. Государственные программы скрининга на сердечные заболевания еще больше укрепляют процесс принятия.

Ожидается, что в сегменте синкопе самый быстрый CAGR составит около 9,1% с 2026 по 2033 год, что обусловлено увеличением случаев необъяснимых обмороков, требующих долгосрочного мониторинга. Растущее внедрение имплантируемых петлевых регистраторов поддерживает рост сегмента. Растущий спрос на раннюю диагностику скрытых сердечных аномалий увеличивает использование. Расширение амбулаторных кардиодиагностических услуг ускоряет принятие. Увеличение предпочтений врача в непрерывном мониторинге ритма стимулирует спрос. Технологические достижения в имплантируемых устройствах улучшают диагностику. Повышение осведомленности пациентов о сердечной оценке способствует росту. Расширение доступа к здравоохранению на развивающихся рынках еще больше усиливает внедрение.

• Конечный пользователь

На базе конечного пользователя рынок имплантируемых кардиомониторных устройств сегментирован на больницы и сердечные центры, амбулаторные хирургические центры, центры ухода на дому и другие. Сегмент больниц и кардиоцентров доминировал на рынке с наибольшей долей доходов в 58,3% в 2025 году, что обусловлено наличием передовой кардиодиагностической инфраструктуры и квалифицированных кардиологов. Увеличение распространенности сердечно-сосудистых заболеваний значительно увеличивает приток пациентов. Растущее число сердечных процедур поддерживает спрос. Активное внедрение передовых имплантируемых систем мониторинга стимулирует рост. Расширение отделений кардиологической помощи в больницах улучшает доступ. Государственные инвестиции в сердечно-сосудистую систему укрепляют инфраструктуру. Повышение осведомленности о ранней кардиодиагностике способствует усыновлению. Высокая точность и надежность мониторинга на базе больниц усиливает использование. Растущее предпочтение специализированной кардиологической помощи еще больше усиливает доминирование.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый CAGR около 8,9% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону минимально инвазивных и амбулаторных сердечных процедур. Увеличение спроса на экономически эффективные схемы лечения способствует росту. Расширение доступности передовых устройств мониторинга улучшает принятие. Растущее предпочтение более короткого пребывания в больнице увеличивает использование. Растущее развитие инфраструктуры здравоохранения в странах с развивающейся экономикой ускоряет расширение. Повышение внимания к эффективной пропускной способности пациента поддерживает спрос. Достижения в портативных системах кардиомониторинга повышают удобство использования. Растущее предпочтение врача амбулаторной диагностике еще больше усиливает рост.

Имплантируемые кардиомониторинговые приборы регионального анализа рынка

- Северная Америка доминировала на рынке имплантируемых кардиомониторных устройств с самой большой долей дохода в 38,5% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, высоким внедрением имплантируемых диагностических устройств, сильной поддержкой возмещения и широким присутствием ведущих производителей кардиомониторных устройств.

- Регион выигрывает от хорошо налаженных систем кардиологической помощи, высокого доступа пациентов к передовым диагностическим технологиям и сильного клинического внедрения долгосрочных решений для мониторинга сердечного ритма.

- Это доминирование дополнительно поддерживается благоприятным страховым покрытием, высокой распространенностью сердечно-сосудистых заболеваний и непрерывными технологическими достижениями в имплантируемых системах мониторинга в больницах и специализированных сердечных центрах.

Имплантируемые кардиомониторные устройства США Market Insight

Рынок имплантируемых кардиомониторных устройств в США занял самую большую долю дохода в Северной Америке в 2025 году, что обусловлено высоким бременем сердечно-сосудистых заболеваний, сильным внедрением передовых имплантируемых петлевых регистраторов и высокоразвитой инфраструктурой здравоохранения. Страна выигрывает от широкого распространения передовых технологий кардиомониторинга, сильных механизмов возмещения расходов и присутствия ведущих мировых производителей медицинских устройств. Кроме того, увеличение внимания к ранней диагностике аритмий и растущее использование долгосрочного кардиомониторинга в амбулаторных условиях еще больше поддерживают рост рынка в США.

Европа Имплантируемые кардиомониторные устройства Market Insight

По прогнозам, рынок имплантируемых устройств для кардиомониторинга в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, сильными системами общественного здравоохранения и растущим внедрением передовых диагностических решений для кардиомониторинга. Растущее внимание к раннему выявлению и профилактической кардиологии способствует дальнейшему использованию имплантируемых устройств мониторинга в больницах и специализированных кардиологических клиниках.

Имплантируемые кардиомониторные устройства в Великобритании Market Insight

Ожидается, что рынок имплантируемых устройств для кардиомониторинга в Великобритании будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено увеличением случаев аритмии и сильными программами сердечной помощи, поддерживаемыми NHS. Растущий спрос на долгосрочный мониторинг сердечного ритма и улучшенный доступ к передовым диагностическим технологиям способствуют дальнейшему расширению рынка.

Германия Имплантируемые кардиомониторные приборы Market Insight

Ожидается, что рынок имплантируемых кардиомониторных устройств в Германии в течение прогнозируемого периода будет расширяться при значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения, высокая осведомленность о сердечно-сосудистых заболеваниях и растущее внедрение передовых имплантируемых диагностических устройств. Фокус Германии на прецизионной медицине и структурированных путях кардиологической помощи поддерживает устойчивый рост рынка.

Азиатско-Тихоокеанский рынок имплантируемых кардиомониторных устройств

Ожидается, что рынок имплантируемых кардиомониторных устройств в Азиатско-Тихоокеанском регионе будет самым быстрорастущим регионом в течение прогнозируемого периода из-за роста бремени сердечно-сосудистых заболеваний, улучшения доступа к здравоохранению, повышения осведомленности о ранней диагностике и расширения инфраструктуры больниц. Быстрая модернизация здравоохранения и растущие инвестиции в кардиологические учреждения еще больше ускоряют рост рынка в странах с развивающейся экономикой.

Японские имплантируемые кардиомониторинговые устройства Market Insight

Японский рынок имплантируемых кардиомониторных устройств набирает обороты благодаря старению населения, высоким стандартам здравоохранения и растущей распространенности сердечно-сосудистых заболеваний. Упор на раннюю диагностику и постоянный сердечный мониторинг способствует внедрению имплантируемых устройств мониторинга как в больницах, так и в специализированных учреждениях кардиологической помощи.

Китайский рынок имплантируемых кардиомониторных устройств

Китайский рынок имплантируемых кардиомониторных устройств составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с большой популяцией пациентов, ростом заболеваемости сердечно-сосудистыми заболеваниями, быстрым расширением инфраструктуры здравоохранения и растущим внедрением передовых диагностических технологий. Сильные внутренние производственные возможности и растущие инвестиции в услуги кардиологической помощи являются ключевыми факторами роста рынка в Китае.

Имплантируемые кардиомониторинговые приборы Доля рынка

Индустрия имплантируемых кардиомониторных устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Biotronik SE & Co. KG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- MicroPort Scientific Corporation (Китай)

- Lepu Medical Technology Co., Ltd. (Китай)

- Корпорация Nihon Kohden (Япония)

- Asahi Kasei Corporation (Япония)

- Hill-Rom Holdings (Baxter International)

- AliveCor Inc. (США)

- iRhythm Technologies, Inc. (США)

- Spacelabs Healthcare (США)

- Fukuda Denshi Co., Ltd. (Япония)

- Превентивные решения (Baxter) (США)

- Osypka Medical GmbH (Германия)

- Bittium Corporation (Финляндия)

- Schiller AG (Швейцария)

Последние разработки на мировом рынке имплантируемых кардиомониторных устройств

- В июле 2021 года Medtronic расширила внедрение своего имплантируемого кардиомонитора LINQ IITM Insertable Cardiac Monitor следующего поколения с возможностями удаленного программирования и совместимостью с МРТ, что усилило долгосрочный мониторинг аритмии и фибрилляции предсердий у пациентов, нуждающихся в постоянном сердечном наблюдении. Это расширение способствовало более широкому клиническому использованию имплантируемых петлевых регистраторов в программах удаленного управления пациентами и повышению эффективности диагностики при нарушениях сердечного ритма.

- В январе 2021 года Boston Scientific объявила о приобретении компании Preventice Solutions, специализирующейся на мобильных технологиях кардиомониторинга, укрепив свои позиции в более широкой экосистеме кардиомониторинга. Приобретение расширило портфель Boston Scientific в амбулаторных и долгосрочных решениях для мониторинга сердечного ритма, дополняя имплантируемые технологии кардиомониторинга, используемые для обнаружения аритмии и непрерывного мониторинга пациентов.

- В мае 2023 года Эбботт получил разрешение FDA США на встраиваемый кардиомонитор следующего поколения (ICM) с увеличенным сроком службы батареи до шести лет, что ознаменовало значительное продвижение в технологии долгосрочного мониторинга сердечного ритма. Улучшение устройства значительно улучшило возможности непрерывного мониторинга для пациентов с необъяснимым риском синкопирования и фибрилляции предсердий, уменьшив необходимость частой замены устройства.

- В апреле 2023 года Medtronic получила одобрение FDA на свою платформу алгоритма AccuRhythm AI, интегрированную с вставными кардиомониторами Reveal LINQ, что позволило продвинутому искусственному интеллекту уменьшить фибрилляцию предсердий и предупреждения о паузе. Система улучшила диагностическую точность и уменьшила нагрузку на врача, фильтруя клинически нерелевантные сигналы сердечного события, отмечая крупную цифровую трансформацию в имплантируемой технологии кардиомониторинга.

- В мае 2024 года Medtronic продолжила развитие своей имплантируемой экосистемы кардиомониторинга, улучшив модели обнаружения на основе ИИ на своих платформах ICM, опираясь на ранее одобренные FDA алгоритмы для дальнейшего снижения ложных сердечных предупреждений и улучшения поддержки клинических решений в режиме реального времени. Эта разработка укрепила интеграцию искусственного интеллекта в системы долгосрочного управления сердечным ритмом и дистанционного мониторинга.

- В марте 2025 года имплантируемые петлевые регистраторы следующего поколения (ILR), в том числе Medtronic Reveal LINQ II и Abbott Confirm Rx, были отмечены за их достижения в области беспроводной связи, обнаружения аритмии на основе искусственного интеллекта и облачного удаленного мониторинга, что отражает переход к полностью подключенным экосистемам кардиологической помощи. Эти инновации улучшили непрерывную передачу ЭКГ и позволили в режиме реального времени проводить клинический мониторинг сердечно-сосудистых пациентов с высоким риском.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.