Global In Vitro Diagnostics Ivd Market

Размер рынка в млрд долларов США

CAGR :

%

USD

135.73 Billion

USD

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

Сегментация мирового рынка диагностики in vitro (IVD) по технологиям (иммунодиагностика, гематология, молекулярная диагностика, диагностика тканей, in vitro диагностика (IVD), другие), области применения (инфекционные заболевания, онкология, заболевания сердца, расстройства иммунной системы, нефрологические заболевания, желудочно-кишечные заболевания, другие), конечному пользователю (отдельная лаборатория, больницы, учебные заведения и медицинские школы, пункты оказания медицинской помощи, другие), продуктам и услугам (реагенты, приборы, программное обеспечение и услуги) — тенденции отрасли и прогноз до 2033 года

Что такое Витродиагностика (IVD) Размер рынка и темпы роста

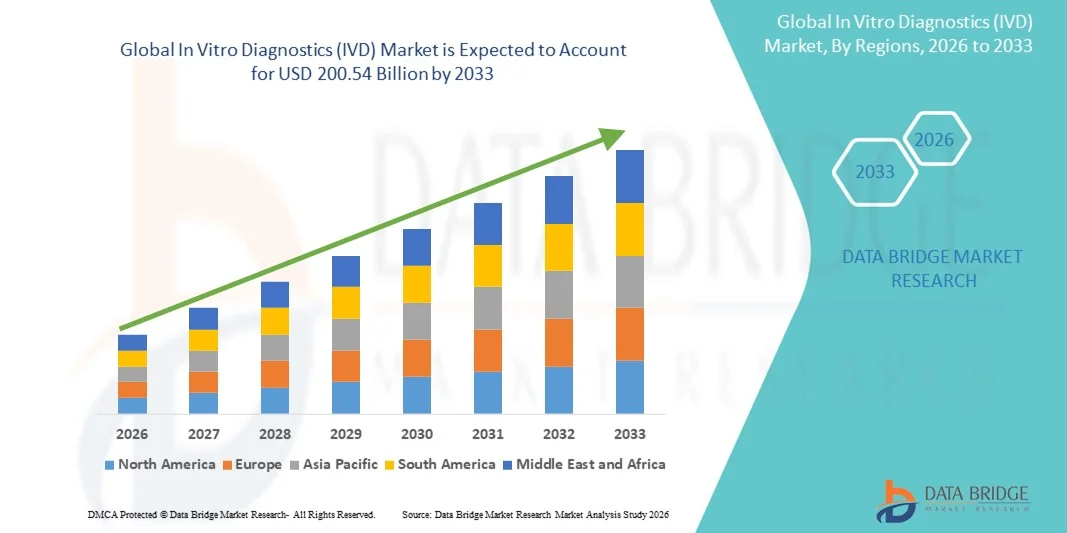

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка диагностики in vitro (IVD) был оценен как135,73 млрд долларов в 2025 годуОжидается, что он достигнет200,54 млрд долларов к 2033 году, вCAGR 5.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности хронических и инфекционных заболеваний.,растущий спрос на раннее и точное выявление заболеваний, а также быстрые технологические достижения, такие как молекулярная диагностика, тестирование в пунктах оказания медицинской помощи и автоматизация в лабораториях;

- Кроме того, растущий акцент на персонализированную медицину, расширение использования диагностического тестирования в профилактической помощи и растущее внедрение ИИ-управляемых и интегрированных диагностических платформ укрепляют IVD как важный компонент современного здравоохранения. Эти факторы ускоряют внедрение передовых диагностических решений, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз:

- Размер рынка (2025):$135,73 млрд.

- Прогнозируемый размер рынка (2033):200,54 млрд. долларов США

- CAGR (2026-2033):5.00%

Как анализируется рынок диагностики in vitro (IVD)

- Диагностика in vitro (IVD), охватывающая диагностические тесты, выполняемые на крови, тканях и других биологических образцах, становится все более жизненно важными компонентами современных систем здравоохранения из-за их важной роли в выявлении заболеваний, мониторинге и персонализированных решениях о лечении в больницах, лабораториях и домашних условиях тестирования.

- Ускоряющийся спрос на решения для IVD в первую очередь подпитывается растущей глобальной распространенностью хронических и инфекционных заболеваний, большим акцентом на раннюю и точную диагностику и быстрыми технологическими достижениями, такими как молекулярная диагностика, тестирование в точках обслуживания, автоматизация и платформы, улучшающие скорость тестирования, точность и клинические результаты.

- Северная Америка доминировала на рынке In Vitro Diagnostics (IVD) с самой большой долей выручки в 40,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными системами возмещения, высоким внедрением инновационных диагностических технологий и присутствием ведущих мировых производителей, которые продолжают расширять портфели молекулярных и иммунологических тестов в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики in vitro (IVD) в течение прогнозируемого периода из-за роста расходов на здравоохранение, расширения сетей диагностических лабораторий, повышения осведомленности о профилактическом здравоохранении и растущего спроса на доступное и доступное тестирование в густонаселенных странах, таких как Китай и Индия.

- Сегмент реагентов доминировал на рынке In Vitro Diagnostics (IVD) в 2025 году с самой большой долей рынка 65,50%, что обусловлено постоянным повторяющимся спросом на расходные материалы, расширением использования молекулярных и иммуноанализных тестов и постоянными достижениями в разработке анализов, которые поддерживают широкий спектр диагностических приложений в клинических условиях.

Как сегментируется рынок диагностики in vitro (IVD)

|

Атрибуты |

Диагностика в пробирке (IVD) - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы тенденции рынка диагностики in vitro (IVD)

Повышение точности диагностики с помощью ИИ и автоматизации

- Значительной и ускоряющейся тенденцией на мировом рынке диагностики in vitro (IVD) является углубление интеграции.Искусственный интеллект (ИИ)ИИ, автоматизация и цифровая аналитика в клинических диагностических системах, существенно улучшая точность, эффективность и управление рабочими процессами в больницах и лабораториях

- Например, автоматизированные анализаторы иммуноанализа от Roche и Abbott легко интегрируют алгоритмы с поддержкой ИИ для оптимизации обработки, уменьшения ручных ошибок и обеспечения более быстрого времени обработки для больших объемов диагностических сред. Аналогичным образом, платформы, такие как Atellica от Siemens Healthineers, включают интеллектуальную автоматизацию для точной обработки образцов.

- Интеграция ИИ в инструменты IVD обеспечивает такие возможности, как предиктивное обслуживание, автоматизированный контроль качества и расширенная интерпретация результатов испытаний. Например, молекулярные системы, управляемые ИИ, могут повысить точность обнаружения патогенов и обеспечить интеллектуальные оповещения для необычных моделей испытаний, в то время как автоматизированные рабочие процессы значительно повышают производительность лаборатории.

- Бесшовная интеграция анализаторов IVD с электронными медицинскими записями и цифровыми диагностическими платформами облегчает централизованное управление данными, позволяя клиницистам получать доступ к результатам пациентов наряду с визуализацией, историей лечения и инструментами поддержки принятия решений, создавая единую диагностическую экосистему.

- Эта тенденция к более интеллектуальным, автоматизированным и взаимосвязанным диагностическим системам коренным образом меняет ожидания в отношении производительности лаборатории. Следовательно, такие компании, как Sysmex и Beckman Coulter, разрабатывают передовые анализаторы с поддержкой ИИ и возможностями мониторинга в режиме реального времени для повышения операционной эффективности.

- Спрос на системы IVD, которые предлагают бесшовную автоматизацию, аналитику на основе искусственного интеллекта и интегрированную цифровую связь, быстро растет в клинических лабораториях и пунктах обслуживания, поскольку поставщики медицинских услуг все чаще отдают приоритет точности, скорости и комплексной диагностической функциональности.

Что такое динамика рынка в области диагностики in vitro (IVD)

водитель

Растущая потребность из-за растущего бремени болезней и профилактического здравоохранения

- Растущее глобальное бремя хронических и инфекционных заболеваний в сочетании с растущим акцентом на профилактическую практику здравоохранения является значительным фактором повышенного спроса на рынке диагностики in vitro (IVD).

- Например, в апреле 2025 года Abbott объявила о достижениях в своих платформах молекулярной диагностики с улучшенными высокопроизводительными возможностями для поддержки более быстрого обнаружения патогенов. Ожидается, что такие разработки ключевых игроков будут стимулировать рост отрасли в прогнозируемый период.

- По мере того, как медицинские работники становятся более осведомленными о растущих рисках заболеваний и необходимости раннего выявления, решения IVD предлагают расширенные возможности, такие как мониторинг в реальном времени, скрининг высокой чувствительности и быстрые результаты диагностики, обеспечивая неоспоримое преимущество перед обычными методами ручного тестирования.

- Кроме того, растущее внедрение цифровых систем здравоохранения и интегрированных диагностических сетей делает решения IVD важными компонентами современной медицинской инфраструктуры, предлагая бесшовную совместимость с электронными медицинскими записями и платформами клинических решений.

- Удобство быстрого тестирования, возможности удаленной диагностики и улучшенная доступность с помощью устройств для оказания медицинской помощи являются ключевыми факторами, способствующими внедрению технологий IVD в больницах, клиниках и домашних условиях. Рост децентрализованного тестирования и удобных для пользователя молекулярных и иммуноанализа устройств также способствует росту рынка.

Сдержанность/вызов

Проблемы точности данных и строгое соблюдение нормативных требований

- Проблемы, связанные с точностью данных, аналитической изменчивостью и уязвимостями кибербезопасности в подключенных диагностических системах, создают значительные проблемы для более широкого проникновения на рынок ИВД. Поскольку современные анализаторы полагаются на программное обеспечение, связь и автоматизацию, они подвержены рискам целостности данных и нарушениям системы.

- Например, сообщения о несоответствиях в некоторых наборах для быстрых тестов и пробелах в кибербезопасности в подключенных к сети диагностических инструментах заставили некоторые медицинские учреждения опасаться внедрения новых цифровых платформ IVD.

- Решение этих проблем с помощью надежных мер защиты данных, передовых механизмов контроля качества и регулярных обновлений программного обеспечения имеет важное значение для повышения доверия пользователей. Такие компании, как Roche и Siemens Healthineers, подчеркивают свои сильные рамки соответствия и стандарты безопасности, чтобы успокоить покупателей. Кроме того, относительно высокая стоимость современных систем ЭКО по сравнению с традиционными лабораторными методами может стать барьером для бюджетных медицинских учреждений в развивающихся регионах.

- В то время как доступность улучшилась благодаря компактным, экономичным анализаторам, премиальные технологии, такие как секвенирование следующего поколения (NGS), высокопроизводительные молекулярные системы и автоматизированные платформы иммуноанализа, по-прежнему остаются дорогими для многих учреждений, ограничивая широкое распространение.

- Преодоление этих проблем за счет усиления соблюдения нормативных требований, повышения безопасности системы и разработки более доступных высокоточных диагностических решений будет иметь решающее значение для устойчивого расширения рынка.

Что такое рыночная область диагностики in vitro (IVD)

Рынок сегментируется на основе техники, применения, конечного пользователя и продукта и услуги.

- По технике

На основе техники рынок In Vitro Diagnostics (IVD) сегментирован на иммунодиагностику, гематологию, молекулярную диагностику, диагностику тканей, диагностику in vitro (IVD) и другие. Сегмент иммунодиагностики доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено его широким использованием для выявления инфекционных заболеваний, аутоиммунных расстройств, сердечно-сосудистых заболеваний и хронических заболеваний. Сегмент выигрывает от высокой надежности испытаний, совместимости с автоматизацией и непрерывных достижений в области хемилюминесценции.Элиза,технологии быстрого иммуноанализа. Иммунодиагностика также остается предпочтительной из-за ее масштабируемости как в больших лабораториях, так и в децентрализованных условиях. Кроме того, высокий спрос на тесты на основе антител и растущее внедрение в медицинских учреждениях укрепляют его лидерство в области IVD. Растущая распространенность инфекционных заболеваний и растущие программы скрининга продолжают стимулировать значительный вклад сегмента на рынке.

Сегмент молекулярной диагностики, как ожидается, продемонстрирует самые быстрые темпы роста с 2026 по 2033 год.точная медицинаТестирование на основе геномики и раннее выявление заболеваний. Молекулярная диагностика быстро расширяется благодаря высокой точности в идентификации генетического материала от патогенов и в поддержке онкологии, тестирования на инфекционные заболевания и персонализированного выбора терапии. Достижения в области ПЦР, мультиплексных анализов, платформ NGS и наборов быстрых молекулярных тестов ускоряют его внедрение во всем мире. Растущее внимание к раннему выявлению рака и готовности к вспышкам еще больше укрепляет этот сегмент. Кроме того, переход к децентрализованному тестированию с помощью портативных молекулярных устройств обеспечивает значительное проникновение как в клинических, так и в неклинических условиях.

- С помощью приложения

На основе применения рынок In Vitro Diagnostics (IVD) сегментирован на инфекционные заболевания, рак, сердечные заболевания, нарушения иммунной системы, нефрологические заболевания, желудочно-кишечные заболевания и другие. Theинфекционные заболеванияСегмент доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовали высокие глобальные объемы тестирования на респираторные инфекции, инфекции, передаваемые половым путем, и вирусные заболевания. Сильный спрос на быстрые диагностические тесты, ПЦР-анализы и наборы на основе антигенов укрепил лидерство в этом сегменте. Растущая заболеваемость новыми и вновь появляющимися патогенами продолжает стимулировать рутинную скрининговую и диагностическую деятельность в больницах и лабораториях. Тестирование на инфекционные заболевания также расширяется благодаря растущей осведомленности, правительственным программам наблюдения и увеличению доступности децентрализованных решений для тестирования. Сегмент выигрывает от надежных инноваций как в технологиях быстрого тестирования, так и в автоматизированных лабораторных системах.

Ожидается, что в сегменте рака будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено расширением применения генетического и биомаркерного тестирования для ранней диагностики и планирования лечения. Рост распространенности рака во всем мире усиливает потребность в точных и чувствительных диагностических инструментах по всем направлениям онкологической помощи. Жидкие биопсии, тесты на опухолевые маркеры и молекулярные онкологические платформы набирают сильную тягу. Достижения в геномном профилировании и сопутствующей диагностике позволяют принимать персонализированные решения о лечении, ускоряя рост сегмента. Увеличение инвестиций в программы скрининга рака в сочетании с технологическим прогрессом в минимально инвазивной диагностике еще больше поддерживают быстрое расширение этого сегмента.

- конечным пользователем

На базе конечного пользователя рынок In Vitro Diagnostics (IVD) разделен на отдельные лаборатории, больницы, академические и медицинские школы, пункты обслуживания и другие. Отдельный лабораторный сегмент доминировал на рынке с самой большой долей выручки в 2025 году, чему способствовали высокие объемы тестирования, сильная инфраструктура для комплексной диагностики и широкое внедрение автоматизации и цифровых рабочих процессов. Автономные лаборатории часто служат централизованными центрами для специализированных испытаний, обеспечивая более быстрое время обработки и повышенную точность с помощью современного оборудования. Их способность обрабатывать большие объемы выборки позиционирует их в качестве ключевых поставщиков национальных и региональных диагностических услуг. Кроме того, расширение партнерских отношений с поставщиками медицинских услуг и расширение диагностических сетей укрепляют лидерство в этом сегменте. Рост профилактического медицинского скрининга и мониторинга хронических заболеваний еще больше повышает спрос на самостоятельные лабораторные исследования.

Ожидается, что в сегменте точка обслуживания будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему способствует растущий спрос на быстрые, портативные и децентрализованные решения для тестирования в клинических и неклинических условиях. Устройства «точка ухода» поддерживают принятие решений в режиме реального времени, что позволяет быстрее диагностировать и начинать лечение. Растущее использование компактных анализаторов, быстрых тестов на антигены, устройств мониторинга глюкозы и молекулярных платформ POC усиливает внедрение. Сегмент выигрывает от достижений в области подключения и миниатюризации, что делает тестирование более доступным в сельских, отдаленных и домашних условиях. Растущий спрос на удобство, снижение зависимости от централизованных лабораторий и расширение применения в лечении инфекционных заболеваний и хронических заболеваний продолжают стимулировать рост сегмента.

- По продуктам и услугам

На основе продукта и услуги рынок диагностики in vitro (IVD) сегментирован на реагенты, инструменты и программное обеспечение и услуги. Сегмент реагентов доминировал на рынке с самой большой долей выручки в 65,50% в 2025 году, чему способствовал постоянный спрос на расходные материалы, используемые в ежедневных лабораторных операциях и клинических испытаниях. Реагенты образуют основу процессов IVD, что позволяет постоянно использовать их в иммуноанализах, молекулярной диагностике, гематологии и биохимии. Сегмент выигрывает от расширения объемов тестов, растущей распространенности хронических заболеваний и регулярных циклов закупок лабораториями и больницами. Достижения в области химии анализа и растущее внедрение высокочувствительных реагентов поддерживают последовательное лидерство на рынке. Кроме того, частые запуски наборов для тестирования на конкретные заболевания продолжают укреплять реагенты в качестве самой продаваемой категории продуктов.

Ожидается, что в сегменте программного обеспечения и услуг будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущей интеграцией цифровой диагностики, лабораторных информационных систем (LIS) и платформ анализа данных. Сегмент быстро расширяется из-за необходимости улучшенной автоматизации рабочих процессов, улучшенной совместимости и управления данными в реальном времени в диагностических средах. Растущее внедрение инструментов интерпретации на основе ИИ и связанных с облаком диагностических платформ еще больше укрепляет его потенциал роста. Повышение внимания к диагностике и удаленному мониторингу пациентов также поддерживает спрос на цифровые сервисные решения. Кроме того, автоматизация с программным обеспечением повышает эффективность лаборатории, уменьшает ошибки и поддерживает более быстрое принятие клинических решений.

В каком регионе находится наибольшая доля рынка витродиагностики (ВИД)

Северная Америка доминировала на рынке In Vitro Diagnostics (IVD) с самой большой долей выручки в 40,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными системами возмещения, высоким внедрением инновационных диагностических технологий и присутствием ведущих мировых производителей, которые продолжают расширять портфели молекулярных и иммунологических тестов в США и Канаде.

- Потребители и поставщики медицинских услуг в регионе отдают приоритет точным, быстрым и надежным диагностическим решениям, что приводит к высокому спросу на молекулярную диагностику, иммуноанализы и технологии тестирования. Упор на раннее выявление заболеваний, профилактическое здравоохранение и персонализированную медицину продолжает укреплять лидерство на рынке Северной Америки.

- Это доминирование дополнительно поддерживается благоприятной политикой возмещения, высокой осведомленностью о рутинном скрининге здоровья и непрерывных технологических инновациях, устанавливая решения IVD в качестве основных инструментов для принятия клинических решений и управления хроническими заболеваниями как в государственных, так и в частных медицинских учреждениях.

США In Vitro Diagnostics (IVD) Market Insight

В 2025 году рынок диагностики in vitro (IVD) занял самую большую долю доходов в Северной Америке, чему способствовали высокие объемы диагностических испытаний, широкое внедрение передовых лабораторных технологий и хорошо налаженная инфраструктура здравоохранения. Растущий спрос страны на раннее выявление заболеваний, сопутствующую диагностику и рутинный скрининг продолжает стимулировать расширение рынка. Растущая распространенность хронических и инфекционных заболеваний ускорила использование молекулярной диагностики, иммуноанализов и устройств для оказания медицинской помощи в клинических условиях. Растущий акцент на персонализированной медицине и быстрых решениях в области лечения усиливает роль решений для ЭКО на рынке США. Кроме того, постоянные инновации отечественных производителей и интеграция цифровых диагностических платформ вносят значительный вклад в траекторию роста рынка.

Европейский рынок диагностики in vitro (IVD)

По прогнозам, рынок диагностики in vitro (IVD) будет расширяться при существенном CAGR в течение прогнозируемого периода при поддержке строгих нормативных стандартов, сильной диагностической осведомленности и широкого внедрения технологически передовых методов тестирования. Растущие расходы на здравоохранение в крупных европейских странах стимулируют внедрение инновационных диагностических платформ в больницах и лабораториях. Растущее внимание региона к профилактическому здравоохранению наряду с ростом гериатрического населения увеличивает спрос на частое диагностическое тестирование. Европейские потребители и поставщики медицинских услуг предпочитают высокоточные, автоматизированные и стандартизированные диагностические системы. Кроме того, рост программ скрининга на рак, сердечно-сосудистые расстройства и инфекционные заболевания усиливает внедрение ЭКО в нескольких клинических средах.

Великобритания In Vitro Diagnostics (IVD) Market Insight

Ожидается, что в течение прогнозируемого периода рынок диагностики in vitro (IVD) будет расти с заметным CAGR, что обусловлено растущими диагностическими потребностями, увеличением бремени хронических заболеваний и растущим спросом на инновационные решения для тестирования. Сильное внимание страны к профилактическому здравоохранению и ранней диагностике продолжает ускорять внедрение передовых технологий ЭКО. Все большее внимание уделяется цифровому здравоохранению и интеграции лабораторных информационных систем, что повышает эффективность диагностики в медицинских учреждениях. Расширение молекулярного тестирования и диагностики в пунктах оказания медицинской помощи поддерживается инвестициями в модернизацию инфраструктуры здравоохранения. Кроме того, повышение осведомленности о программах скрининга и эпиднадзора за болезнями еще больше стимулирует рост рынка ИВД в Великобритании.

Германия In Vitro Diagnostics (IVD) Обзор рынка

Ожидается, что в течение прогнозируемого периода рынок диагностики in vitro (IVD) будет расширяться на значительном CAGR, чему способствуют высокие инвестиции в технологии здравоохранения и высокий спрос на надежные диагностические системы. Передовая лабораторная инфраструктура Германии и акцент на точное тестирование продолжают способствовать широкому внедрению автоматизированных платформ и молекулярной диагностики. Сильное внимание страны к качеству, безопасности данных и соблюдению нормативных требований соответствует растущей потребности в сложных диагностических решениях. Растущая распространенность хронических заболеваний и растущий спрос на персонализированное планирование лечения поддерживают продолжающееся расширение сектора ЭКО. Интеграция инновационных технологий, включая диагностику с помощью ИИ, также становится все более распространенной в медицинских учреждениях Германии.

Азиатско-Тихоокеанский регион в диагностике in vitro (IVD)

Рынок диагностики in vitro (IVD) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют большие базы населения, быстрая урбанизация и повышение осведомленности в области здравоохранения в таких странах, как Китай, Япония и Индия. Увеличение заболеваемости инфекционными и хроническими заболеваниями значительно ускоряет использование диагностических тестов. Правительственные инициативы, способствующие цифровизации здравоохранения и расширению лабораторной инфраструктуры, способствуют внедрению ЭКО во всем регионе. Кроме того, роль APAC как глобального производственного центра для диагностических наборов, реагентов и инструментов повышает доступность для местных потребителей. Растущее предпочтение тестирования в пунктах оказания медицинской помощи и быстрой диагностики продолжает укреплять траекторию роста региона.

Японская диагностика in vitro (IVD)

Японский рынок диагностики in vitro (IVD) набирает обороты благодаря технологически развитой среде здравоохранения страны и растущему спросу на высокоточное диагностическое тестирование. Стареющее население Японии активно использует диагностические решения для лечения хронических заболеваний и профилактического скрининга. Принятие молекулярной диагностики, автоматизированных анализаторов и платформ на основе биомаркеров расширяется в больницах и лабораториях. Интеграция систем ЭКО с более широкими цифровыми экосистемами здравоохранения, включая электронные медицинские записи и платформы с поддержкой ИИ, продолжает стимулировать рост. Кроме того, акцент страны на инновации, эффективность и раннее выявление заболеваний усиливает растущее внедрение современных диагностических технологий.

Индия в диагностике in vitro (IVD) Market Insight

В 2025 году рынок диагностики in vitro (IVD) составил одну из крупнейших долей рынка в Азиатско-Тихоокеанском регионе, чему способствовала быстрая урбанизация, расширение доступа к здравоохранению и повышение осведомленности о профилактической диагностике. Растущее население страны среднего класса и растущее бремя инфекционных и хронических заболеваний стимулируют высокий спрос на доступные и точные решения для тестирования. Индия становится динамичным рынком как лабораторной, так и стационарной диагностики благодаря растущим инвестициям в больницы и расширению частных диагностических сетей. Правительственные инициативы, такие как Digital Health Mission и увеличение расходов на здравоохранение, еще больше ускоряют рост рынка. Наличие сильных отечественных производителей и наличие экономически эффективных тестовых наборов по-прежнему способствуют широкому внедрению ИВД в городских и сельских районах.

которые являются ведущими компаниями в На рынке диагностики in vitro (IVD)

Индустрия диагностики in vitro (IVD) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- Siemens Healthineers AG (Германия)

- Данаер (США)

- BD. (США)

- BIOMÉRIEUX (Франция)

- Bio-Rad Laboratories (США)

- Hologic, Inc. (США)

- QIAGEN (Нидерланды)

- PerkinElmer (США)

- DiaSorin S.p.A. (Италия)

- Luminex Corporation (США)

- QuidelOrtho Corporation (США)

- Nova Biomedical Corporation (США)

- Meso Scale Diagnostics, LLC

- Клиническая диагностика Ortho (США)

- Sysmex Corporation (Япония)

- Seegene Inc. (Южная Корея)

Каковы последние события на мировом рынке диагностики in vitro (IVD)

- В январе 2024 года Европейская комиссия предложила продлить переходные периоды для производителей в соответствии с Регламентом по диагностическим медицинским устройствам In Vitro (IVDR). Обновление направлено на предотвращение дефицита критических диагностических тестов, предоставляя компаниям больше времени для соблюдения более строгих нормативных требований. Он также предусматривает постепенное развертывание базы данных EUDAMED, повышение прозрачности и послепродажное наблюдение.

- В апреле 2023 года Thermo Fisher Scientific в партнерстве с ALPCO-GeneProof расширила свой портфель молекулярных диагностических тестов CE-IVD. Сотрудничество представило 37 анализов на основе ПЦР под линией TaqPath Menu | GeneProof, охватывающих инфекционные заболевания, такие как ИППП, респираторные вирусы и желудочно-кишечные патогены. Это значительно расширило меню, доступное диагностическим лабораториям, уже использующим ПЦР-системы Термо Фишера.

- В январе 2023 года QIAGEN запустила EZ2 Connect MDx, автоматизированную систему с маркировкой CE-IVD для экстракции ДНК / РНК. Платформа может очищать нуклеиновые кислоты от 24 образцов одновременно за 30 минут, повышая эффективность лаборатории. Его автоматизация снижает ручную обработку, сводя к минимуму риски загрязнения и улучшая воспроизводимость.

- В июне 2021 года Thermo Fisher Scientific выпустила тест TaqPath COVID-19 Fast PCR Combo Kit 2.0. Набор обнаруживает SARS-CoV-2 непосредственно из сырых образцов слюны, устраняя необходимость в сложных этапах экстракции. Он обеспечивает результаты менее чем за два часа, что позволяет проводить высокочастотные испытания в больницах, аэропортах и на рабочих местах.

- Анализ использует несколько генетических мишеней для поддержания точности даже при появлении новых вариантов.

- В марте 2021 года QIAGEN представила QIAcube Connect MDx, автомат CE-IVD для стандартизированной подготовки образцов. Инструмент позволяет диагностическим лабораториям запускать широкий спектр утвержденных протоколов с высокой согласованностью. Он поддерживает полную автоматизацию рабочих процессов очистки для ДНК, РНК и белков. Это уменьшает вариабельность между специалистами и обеспечивает жесткий контроль качества в клинических условиях тестирования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.