Global Industrial Plastic Valve Market

Размер рынка в млрд долларов США

CAGR :

%

USD

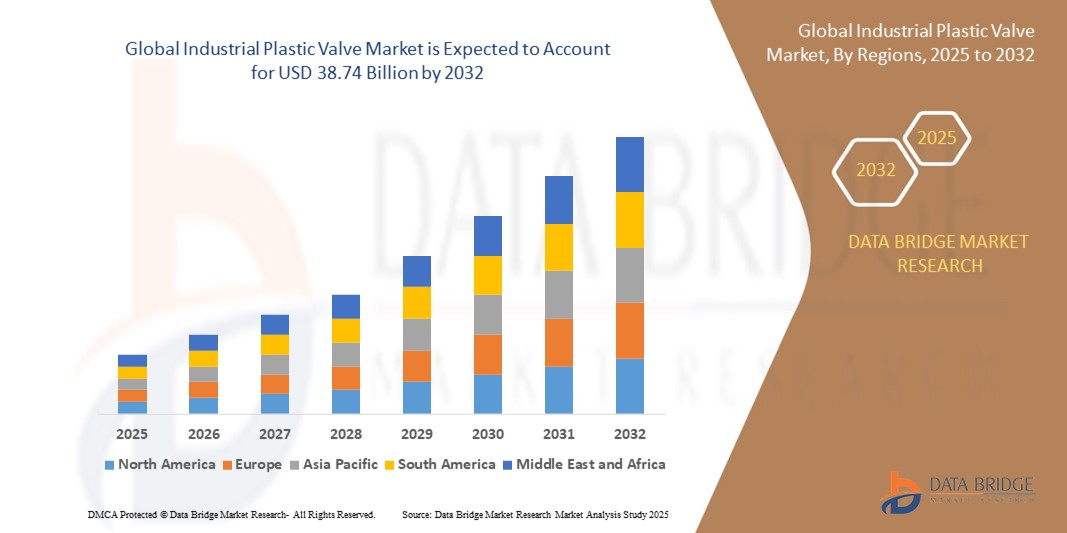

27.45 Billion

USD

38.74 Billion

2024

2032

USD

27.45 Billion

USD

38.74 Billion

2024

2032

| 2025 –2032 | |

| USD 27.45 Billion | |

| USD 38.74 Billion | |

| % | |

|

Сегментация мирового рынка промышленных пластиковых клапанов по типу (задвижка, регулирующий клапан, шаровой кран, поворотный клапан, мембранный клапан, обратный клапан, пробковый клапан, запорный клапан, игольчатый клапан, предохранительный клапан и другие), материалу (поливинилхлорид (ПВХ), хлорированный поливинилхлорид (ХПВХ), полипропилен (ПП) и поливинилиденфторид (ПВДФ)), функции (двухпозиционные/запорные клапаны и регулирующие клапаны), аксессуарам (гидравлический фильтр, силовой кабель, монтажные винты и болты, комплекты уплотнений, пылезащитный кожух и другие), размеру (до 1 дюйма, 1–6 дюймов, 6–25 дюймов, 25–50 дюймов и 6–50 дюймов и больше), конечному пользователю (нефть и газ, вода и очистка отходов, химическая, энергетическая и коммунальная, продукты питания и напитки, фармацевтика, сельское хозяйство, судостроение, автомобилестроение, металлургия и горнодобывающая промышленность, бумага и Целлюлоза и другие виды целлюлозы – тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка промышленных пластиковых клапанов?

- Объем мирового рынка промышленных пластиковых клапанов в 2024 году оценивался в 27,45 млрд долларов США, а к 2032 году , как ожидается, он достигнет 38,74 млрд долларов США при среднегодовом темпе роста 4,40% в прогнозируемый период.

- Рост рынка промышленных пластиковых клапанов обусловлен спросом на лёгкие и устойчивые к коррозии решения. Среди последних достижений — интеллектуальные клапаны с интеграцией с Интернетом вещей для мониторинга и управления в режиме реального времени.

- Новейшие методы предполагают использование усовершенствованных полимерных материалов для повышения долговечности. Такие технологии, как автоматизированные системы управления потоками, повышают эффективность. Рынок расширяется благодаря растущей промышленной автоматизации и тенденциям устойчивого развития.

Каковы основные выводы рынка промышленных пластиковых клапанов?

- Растущий спрос на лёгкие и удобные в использовании компоненты стимулирует развитие рынка промышленных пластиковых клапанов. Пластиковые клапаны, будучи значительно легче металлических, упрощают обработку, транспортировку и монтаж, что снижает трудозатраты и ускоряет процесс установки.

- Например, в строительной отрасли предпочтение отдается пластиковым клапанам из-за простоты их установки в сложных трубопроводных системах, что способствует более быстрому завершению проекта и снижению общих расходов.

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных пластиковых клапанов с наибольшей долей выручки в 39,4% в 2024 году, что обусловлено расширением промышленной инфраструктуры, быстрой урбанизацией и растущим вниманием к эффективным системам обработки жидкостей в таких странах, как Китай, Индия и Япония.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 14,7% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на энергоэффективные, устойчивые к коррозии клапанные решения в таких секторах, как очистка воды, химическая промышленность, а также нефтегазовая промышленность.

- Сегмент шаровых кранов доминировал на рынке с наибольшей долей выручки в 27,3% в 2024 году благодаря своей долговечности, простоте эксплуатации и отличным запорным свойствам.

Объем отчета и сегментация рынка промышленных пластиковых клапанов

|

Атрибуты |

Ключевые данные о рынке промышленных пластиковых клапанов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке промышленных пластиковых клапанов?

- Важной и набирающей обороты тенденцией на мировом рынке промышленных пластиковых клапанов является растущая популярность лёгких, коррозионно-стойких пластиковых клапанов в таких отраслях промышленности, как химическая переработка, водоподготовка и нефтегазовая отрасль. В отличие от традиционных металлических клапанов, пластиковые клапаны обладают высокой стойкостью к агрессивным средам, снижая при этом затраты на монтаж и обслуживание.

- Например, в 2024 году компания Asahi/America Inc. расширила свой ассортимент термопластичных клапанов, предназначенных для работы в агрессивных химических средах на водоочистных сооружениях и станциях очистки сточных вод, что способствовало их внедрению среди муниципальных и промышленных потребителей.

- Интеграция пластиковых клапанов, совместимых с автоматизацией, с приводами и интеллектуальными датчиками также стимулирует спрос, позволяя отраслям повышать точность управления потоком, сокращать время простоя и удаленно контролировать производительность системы.

- Инновации в таких материалах, как ПВДФ, ХПВХ и полипропилен, повышают механическую прочность, устойчивость к давлению и термическую стабильность, делая пластиковые клапаны пригодными для эксплуатации в условиях высоких нагрузок, в которых традиционно доминируют металлические клапаны.

- Такие компании, как GF Piping Systems и NIBCO, лидируют в этой области, разрабатывая экологически эффективные, герметичные клапанные системы с модульной конструкцией, обеспечивающие эксплуатационную эффективность, устойчивость и более длительный срок службы.

- Поскольку отрасли отдают приоритет долговечности, экономической эффективности и соблюдению экологических норм, на рынке наблюдается переход к пластиковым клапанным системам, способным соответствовать меняющимся нормативным требованиям и стандартам производительности в различных секторах экономики по всему миру.

Каковы основные движущие силы рынка промышленных пластиковых клапанов?

- Растущий спрос на некорродирующие и химически стойкие материалы является основным фактором, способствующим внедрению промышленных пластиковых клапанов, особенно в суровых условиях, где металлические клапаны подвержены деградации.

- Например, в марте 2023 года компания Chemtrol запустила линейку клапанов из ПВХ и ХПВХ, специально предназначенных для систем обработки агрессивных кислот на химических заводах, что помогает снизить частоту замены и общие эксплуатационные расходы.

- Растущее внимание к инфраструктуре водосбережения и очистки сточных вод во всем мире еще больше стимулирует спрос на прочные и не требующие обслуживания клапанные решения из термопластиков, таких как HDPE и PP, которые обеспечивают долгосрочную надежность.

- Экономическая эффективность при установке, меньший вес и сниженное потребление энергии во время эксплуатации по сравнению с металлическими аналогами являются дополнительными преимуществами, способствующими внедрению как на развивающихся, так и на развитых рынках.

- Более того, растущая интеграция пластиковых клапанов с системами автоматизации и управления обеспечивает более эффективный мониторинг и регулирование расхода, поддерживая их использование в отраслях, охватывающих инициативы Индустрии 4.0.

Какой фактор препятствует росту рынка промышленных пластиковых клапанов?

- Одной из основных проблем, с которыми сталкивается рынок промышленных пластиковых клапанов, является ограниченная устойчивость пластиковых материалов к давлению и температуре по сравнению с традиционными металлическими клапанами, что ограничивает их применение в некоторых тяжелых условиях эксплуатации или при высоких температурах.

- Например, в таких отраслях, как переработка нефти и газа или распределение пара, неспособность пластмасс выдерживать экстремальные термические и механические нагрузки ограничивает их проникновение на рынок.

- Кроме того, восприятие меньшей долговечности и механической прочности среди конечных пользователей, привыкших к металлическим клапанам, создает психологический барьер для их внедрения, особенно в консервативных или устаревших системах.

- Первоначальная стоимость клапанов из специального пластика, особенно тех, которые используют современные смолы, такие как ПВДФ или ПТФЭ, также может быть выше, чем у обычных вариантов, что влияет на спрос на рынках, чувствительных к цене.

- Более того, волатильность цепочки поставок и колебания цен на сырье для инженерных пластиков могут создавать проблемы со стоимостью и доступностью для производителей.

- Преодоление этих ограничений потребует внедрения инновационных материалов, стандартов испытаний на производительность и обучения конечных пользователей, что позволит гарантировать, что пластиковые клапаны будут восприниматься как жизнеспособная и высокопроизводительная альтернатива в сложных промышленных условиях.

Как сегментирован рынок промышленных пластиковых клапанов?

Рынок сегментирован по типу, материалу, функции, аксессуарам, размеру и конечному пользователю.

• По типу

По типу рынок промышленных пластиковых клапанов подразделяется на задвижки, шаровые краны, поворотные дисковые затворы, мембранные клапаны, обратные клапаны, пробковые клапаны, пережимные клапаны, игольчатые клапаны, предохранительные клапаны и другие. Сегмент шаровых клапанов занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 27,3% в 2024 году благодаря своей долговечности, простоте эксплуатации и превосходным запорным свойствам. Шаровые краны широко используются в различных отраслях промышленности благодаря своей надежности в условиях высокого давления и температуры, особенно в водоподготовке и химической промышленности.

Прогнозируется, что сегмент дисковых затворов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено их компактной конструкцией, экономической эффективностью и растущим применением в трубопроводных системах большого диаметра. Благодаря быстрому срабатыванию и низкому перепаду давления дисковые затворы идеально подходят для систем водоснабжения, морского транспорта и систем отопления, вентиляции и кондиционирования воздуха.

• По материалу

По материалу рынок сегментирован на поливинилхлорид (ПВХ), хлорированный поливинилхлорид (ХПВХ), полипропилен (ПП) и поливинилиденфторид (ПВДФ). Наибольшую долю выручки в 2024 году составил сегмент ПВХ, что обусловлено его доступной ценой, химической стойкостью и универсальностью применения в широком спектре некоррозионных жидкостей. Клапаны из ПВХ широко используются в системах орошения, водоснабжения и водоотведения.

Ожидается, что сегмент ПВДФ покажет самые высокие темпы роста в течение прогнозируемого периода благодаря его превосходной механической прочности, стойкости к УФ-излучению и совместимости с высокочистыми и коррозионными химическими веществами, что делает его весьма востребованным в полупроводниковой, фармацевтической и высокотехнологичной промышленности.

• По функции

По функциональному признаку рынок подразделяется на двухпозиционные/запорные клапаны и регулирующие клапаны. Сегмент двухпозиционных/запорных клапанов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено их важнейшей ролью в перекрытии и изоляции потоков жидкостей в промышленных технологических системах. Низкие эксплуатационные расходы и надежная герметизация дополнительно подтверждают их широкое распространение.

Ожидается, что сегмент регулирующих клапанов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку отрасли все чаще внедряют автоматизированные и точные системы управления потоками для оптимизации производительности и сокращения ручного вмешательства.

• По аксессуарам

По типу аксессуаров рынок сегментируется следующим образом: гидравлические фильтры, силовые кабели, монтажные винты и болты, комплекты уплотнений, пылезащитные кожухи и другие. Сегмент комплектов уплотнений занял наибольшую долю рынка в 2024 году благодаря своей важнейшей роли в обеспечении герметичности и продлении срока службы клапанов в различных промышленных условиях. Эти комплекты необходимы как для первоначальной установки, так и для планового технического обслуживания.

Ожидается, что сегмент пылезащитных покрытий будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к эксплуатационной чистоте, особенно в фармацевтической, пищевой промышленности, а также в чистых помещениях.

• По размеру

По размеру рынок сегментирован на следующие сегменты: до 1 дюйма, 1–6 дюймов, 6–25 дюймов, 25–50 дюймов и 50 дюймов и более. Сегмент 1–6 дюймов доминировал на рынке с наибольшей долей выручки в 2024 году благодаря своей широкой применимости в общепромышленной сантехнике, дозировании химикатов и системах распределения жидкостей. Этот размерный ряд обеспечивает баланс производительности, стоимости и адаптивности.

Прогнозируется, что сегмент 6–25 дюймов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено ростом внедрения в муниципальных водопроводных сооружениях, энергетической инфраструктуре и тяжелых промышленных операциях.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на следующие отрасли: нефтегазовая отрасль, водоснабжение и очистка сточных вод, химическая промышленность, энергетика и коммунальное хозяйство, пищевая промышленность и производство напитков, фармацевтика, сельское хозяйство, судостроение, автомобилестроение, металлургия и горнодобывающая промышленность, целлюлозно-бумажная промышленность и другие. Сегмент водоснабжения и очистки сточных вод доминировал на рынке в 2024 году, достигнув наибольшей доли выручки в 22,5%, что обусловлено ростом глобальных инвестиций в устойчивую водную инфраструктуру и потребностью в коррозионно-стойких клапанах.

Прогнозируется, что фармацевтический сегмент будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год в связи с ростом спроса на стерильные и химически стойкие клапанные системы для применения в чистых помещениях и регулирования потоков жидкостей в соответствии с нормативными требованиями.

Какой регион занимает наибольшую долю рынка промышленных пластиковых клапанов?

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных пластиковых клапанов с наибольшей долей выручки в 39,4% в 2024 году, что обусловлено расширением промышленной инфраструктуры, быстрой урбанизацией и растущим вниманием к эффективным системам обработки жидкостей в таких странах, как Китай, Индия и Япония.

- Значительные инвестиции в секторы водоподготовки, химической переработки и энергетики стимулируют спрос на коррозионно-стойкие, экономически эффективные решения в области клапанов по всему региону.

- Правительства стран Азиатско-Тихоокеанского региона поощряют промышленную автоматизацию и устойчивое управление водными ресурсами, что способствует внедрению пластиковых клапанов благодаря их простоте в обслуживании и химической стойкости.

- Наличие крупной производственной базы, растущее внедрение промышленных пластиковых компонентов и проекты по развитию инфраструктуры делают Азиатско-Тихоокеанский регион доминирующей силой на мировом рынке промышленных пластиковых клапанов.

Обзор рынка промышленных пластиковых клапанов в Китае

Китайский рынок промышленных пластиковых клапанов занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря значительному росту в секторах водоочистки, химической промышленности и муниципальной инфраструктуры. Стремление страны к устойчивому водопользованию и водоотведению, а также инициативы по модернизации промышленности в рамках программы «Сделано в Китае 2025», стимулируют спрос на лёгкие и прочные пластиковые клапаны. Кроме того, крупные нефтехимические и энергетические отрасли Китая остаются основными потребителями коррозионно-стойких клапанов, что способствует активному расширению рынка.

Обзор рынка промышленных пластиковых клапанов в Японии

Рынок промышленных пластиковых клапанов в Японии демонстрирует устойчивый рост, чему способствуют устаревающая инфраструктура страны и растущие инвестиции в интеллектуальные коммунальные услуги, чистую энергетику и водосбережение. Спрос в Японии на высокопроизводительные и экологичные системы управления потоками, особенно в фармацевтической и пищевой промышленности, стимулирует их внедрение. Производители делают ставку на прецизионные пластиковые клапаны, отвечающие строгим гигиеническим и экологическим стандартам, что делает Японию ключевым игроком на рынке Азиатско-Тихоокеанского региона.

Обзор рынка промышленных пластиковых клапанов в Индии

Индийский рынок промышленных пластиковых клапанов ожидает существенный рост благодаря растущей индустриализации, государственным проектам развития водной инфраструктуры и росту производственной активности. Благодаря таким инициативам, как «Сделано в Индии» и развитию «умных городов», в стране наблюдается резкий рост спроса на доступные и надежные клапанные системы для сельского хозяйства, коммунального хозяйства и химической промышленности. Возможности местного производства и растущая осведомленность о преимуществах пластиковых клапанов способствуют дальнейшему проникновению на рынок.

Какой регион является самым быстрорастущим на рынке промышленных пластиковых клапанов?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 14,7%, чему будет способствовать растущий спрос на энергоэффективные и устойчивые к коррозии клапаны в таких секторах, как водоподготовка, химическая промышленность и нефтегазовая промышленность. Строгие экологические нормы, модернизация устаревшей инфраструктуры и переход к автоматизации способствуют замене традиционных металлических клапанов пластиковыми аналогами. Растущее внимание к устойчивому развитию в сочетании с растущим внедрением интеллектуальных клапанных систем в промышленных условиях дополнительно стимулирует рост рынка в Северной Америке.

Обзор рынка промышленных пластиковых клапанов в США

В 2024 году доля промышленного пластикового рынка клапанов США в Северной Америке была наибольшей благодаря значительной модернизации инфраструктуры, соблюдению нормативных требований и внедрению интеллектуальных производственных технологий. Такие отрасли, как нефтегазовая промышленность, электроэнергетика и фармацевтика, стимулируют спрос на термопластиковые клапаны благодаря их химической стойкости и низкой стоимости владения. Кроме того, инновации в конструкциях клапанов и материалах повышают эффективность продукции, способствуя росту рынка.

Обзор рынка промышленных пластиковых клапанов в Канаде

На рынке промышленных пластиковых клапанов Канады наблюдается рост спроса, особенно в секторе водоснабжения и очистки сточных вод. Государственные инвестиции в программы по очистке воды и промышленной автоматизации, а также растущее внимание к проблемам окружающей среды способствуют внедрению пластиковых клапанов. Растущие химические и горнодобывающие отрасли Канады также используют высокопроизводительные пластиковые клапаны для надежного управления потоками в коррозионных средах.

Какие компании являются ведущими на рынке промышленных пластиковых клапанов?

Лидерами отрасли по производству промышленных пластиковых клапанов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Emerson Electric Co. (США)

- SLB (США)

- Группа Ham-Let (Израиль)

- IMI Kynoch Limited (США)

- Метсо (Финляндия)

- Spirax Sarco Limited (Великобритания)

- TRILLIUM FLOW TECHNOLOGIES (США)

- Брей Интернешнл (США)

- Neway Valve (Китай)

- Velan Inc. (Канада)

- Корпорация KITZ (Япония)

- SAMSON AG (США)

- Avcon Controls Pvt. Ltd. (Индия)

- Форбс Маршалл (Индия)

- Компания Swagelok (США)

- Корпорация Flowserve (США)

- Dwyer Instruments, LLC. (США)

Каковы последние тенденции на мировом рынке промышленных пластиковых клапанов?

- В феврале 2024 года Beijer Tech, дочерняя компания Beijer Alma, завершила сделку по приобретению 100% акций AVS Power Oy. Финская компания специализируется на пневматике, промышленной арматуре и компрессорах. Это приобретение соответствует стратегии Beijer Alma по созданию добавленной стоимости и, как ожидается, приведет к небольшому росту прибыли на акцию.

- В феврале 2024 года канадская компания NDL Industries представила шаровой кран из нержавеющей стали с самым большим диаметром, предназначенный для промышленных и крупных коммерческих транскритических систем на CO2. Этот кран, рассчитанный на давление 120 бар и работающий в диапазоне температур от -40 до 150 °C, примечателен тем, что стал первым краном, одобренным CRN для таких систем.

- В ноябре 2023 года компания Tecnik Fluid Controls создала совместное предприятие с американской компанией ITT Industries Inc. для производства промышленных клапанов специально для фармацевтического сектора Индии. Это партнерство включает инвестиции ITT и передачу ключевых технологий, что расширяет производственные возможности региона.

- В июле 2023 года компания BDK Valves совместно с Gurukrupa Group приобрела 100% контрольный пакет акций компании Theis Precision Steel India Pvt. Ltd. Компания, известная своей специализированной холодной прокаткой высоко- и среднеуглеродистых сталей, обслуживает различные сегменты рынка и предлагает индивидуальные решения, укрепляя свои позиции на индийском рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.