Global Infrastructure As A Service Iaas Hosting Infrastructure Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.58 Billion

USD

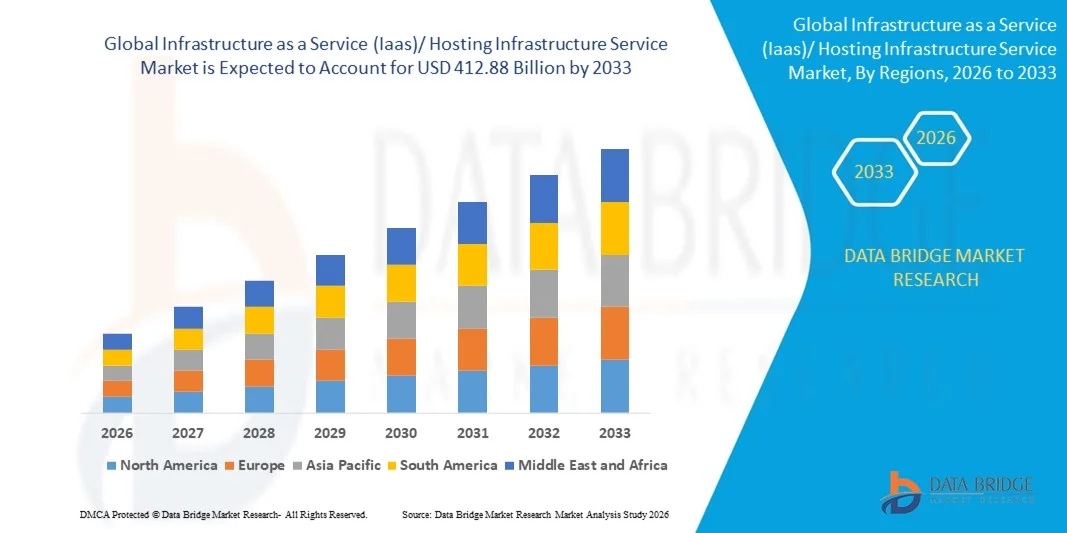

412.88 Billion

2025

2033

USD

56.58 Billion

USD

412.88 Billion

2025

2033

| 2026 –2033 | |

| USD 56.58 Billion | |

| USD 412.88 Billion | |

| % | |

|

Глобальная сегментация рынка услуг инфраструктуры как услуги (IaaS)/хостинга по типу услуг (управляемый хостинг, услуги размещения оборудования, гибридный хостинг, общий хостинг, веб-хостинг, виртуальные выделенные серверы, виртуальные частные серверы и другие), конечным пользователям (ИТ и телекоммуникации, банковский и финансовый сектор, здравоохранение, розничная торговля, производство, государственные учреждения, коммунальные услуги и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка услуг инфраструктуры как сервиса (IaaS)/хостинга

- Объем мирового рынка услуг «Инфраструктура как услуга» (IaaS)/хостинговой инфраструктуры в 2025 году оценивался в 56,58 млрд долларов США и, как ожидается, достигнет 412,88 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 28,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен ускоренным внедрением облачных технологий, быстрой цифровой трансформацией предприятий и растущим переходом от локальной инфраструктуры к масштабируемым средам хостинга по запросу, что позволяет организациям повышать операционную гибкость и экономическую эффективность.

- Кроме того, растущий спрос на безопасную, высокодоступную и гибкую ИТ-инфраструктуру для поддержки ресурсоемких рабочих нагрузок, моделей удаленной работы и передовых технологий, таких как ИИ и анализ больших данных, усиливает зависимость от IaaS и услуг хостинга, что значительно стимулирует общий рост рынка.

Анализ рынка услуг инфраструктуры как сервиса (IaaS)/хостинга

- Услуги IaaS и хостинга, предоставляющие виртуализированные вычислительные ресурсы, хранилище данных, сетевые возможности и управляемые среды, стали основополагающими для современных корпоративных ИТ-стратегий в различных отраслях благодаря своей масштабируемости, надежности и способности поддерживать критически важные приложения.

- Растущее внедрение облачных приложений, повышенное внимание к модернизации ИТ-инфраструктуры и потребность в отказоустойчивой инфраструктуре для обеспечения непрерывности бизнеса и безопасности данных являются ключевыми факторами, определяющими устойчивый спрос на услуги IaaS и хостинговой инфраструктуры во всем мире.

- Северная Америка доминировала на рынке услуг инфраструктуры как сервиса (IaaS)/хостинга, занимая около 45% рынка в 2025 году, благодаря раннему внедрению облачных технологий, значительному присутствию гипермасштабных центров обработки данных и высоким корпоративным инвестициям в цифровую инфраструктуру.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг инфраструктуры как услуги (IaaS)/хостинга в течение прогнозируемого периода благодаря быстрой цифровизации, расширению внедрения облачных технологий и росту корпоративных расходов на ИТ.

- Сегмент управляемого хостинга доминировал на рынке с долей в 40,5% в 2025 году, что объясняется растущим числом предприятий, передающих управление инфраструктурой на аутсорсинг для снижения сложности внутренней ИТ-инфраструктуры и операционных рисков. Организации в банковском и финансовом секторах, здравоохранении и крупных цифровых платформах отдают предпочтение управляемому хостингу благодаря гарантированному времени безотказной работы, расширенному мониторингу безопасности и поддержке в вопросах соответствия нормативным требованиям.

Обзор отчета и сегментация рынка услуг инфраструктуры как услуги (IaaS)/хостинга.

|

Атрибуты |

Ключевые рыночные тенденции в сфере инфраструктуры как услуги (IaaS)/хостинга. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка услуг инфраструктуры как сервиса (IaaS)/хостинга

Растущее внедрение гибридной и мультиоблачной инфраструктуры

- Одной из основных тенденций на рынке инфраструктуры как услуги (IaaS)/хостинга является ускоренное внедрение гибридных и мультиоблачных архитектур, поскольку предприятия стремятся к гибкости, масштабируемости и оптимизации рабочих нагрузок в публичных и частных средах. Организации все чаще распределяют приложения и данные по нескольким облачным платформам, чтобы повысить отказоустойчивость, избежать зависимости от поставщика и обеспечить поддержку различных требований к производительности.

- Например, предприятия широко используют гибридные облачные решения, сочетающие Amazon Web Services и локальную инфраструктуру с помощью AWS Outposts, а Microsoft Azure Arc обеспечивает унифицированное управление гибридными и мультиоблачными средами. Эти предложения позволяют организациям сохранять контроль над конфиденциальными рабочими нагрузками, одновременно пользуясь преимуществами масштабируемости публичных облачных платформ.

- Крупные предприятия внедряют мультиоблачные стратегии для обеспечения непрерывности бизнеса и повышения возможностей аварийного восстановления за счет распределения рабочих нагрузок между различными облачными провайдерами. Такой подход повышает время безотказной работы и снижает риски зависимости, связанные с перебоями в работе инфраструктуры одного провайдера.

- Регулируемые отрасли, такие как банковское дело, здравоохранение и государственное управление, используют гибридные облачные модели для соблюдения требований к размещению данных и нормативным актам, одновременно модернизируя устаревшие системы. Эта тенденция усиливает спрос на услуги хостинговой инфраструктуры, обеспечивающие бесшовную интеграцию между частными центрами обработки данных и публичными облачными платформами.

- Облачные технологии, такие как контейнеры и Kubernetes, еще больше ускоряют внедрение гибридных и мультиоблачных решений, обеспечивая согласованное развертывание приложений в различных средах. Эти технологии упрощают переносимость рабочих нагрузок и оперативное управление в распределенных инфраструктурах.

- Продолжающийся переход к гибридным и мультиоблачным стратегиям усиливает эволюцию IaaS и хостинговых услуг в более интегрированные, гибкие и готовые к использованию на предприятиях инфраструктурные решения, соответствующие долгосрочным целям цифровой трансформации.

Динамика рынка услуг инфраструктуры как сервиса (IaaS)/хостинга

Водитель

Ускорение цифровой трансформации предприятий и миграции в облако

- Быстрые темпы цифровой трансформации предприятий являются ключевым фактором развития рынка услуг IaaS/хостинга, поскольку организации переносят основные приложения и рабочие нагрузки из традиционных локальных систем в облачную инфраструктуру. Этот переход позволяет предприятиям повысить операционную эффективность, масштабируемость и скорость развертывания в рамках цифровых инициатив.

- Например, такие компании, как Netflix, в значительной степени полагаются на Amazon Web Services для поддержки глобальной доставки контента, анализа данных и масштабируемой производительности приложений. Этот пример миграции демонстрирует, как облачная инфраструктура позволяет предприятиям обрабатывать огромные объемы данных, сохраняя при этом надежность сервисов.

- Растущее внедрение аналитики данных, искусственного интеллекта и приложений Интернета вещей увеличивает потребность в гибких и высокопроизводительных инфраструктурных сервисах. Платформы IaaS предоставляют вычислительную мощность и емкость хранения, необходимые для поддержки ресурсоемких рабочих нагрузок, без значительных первоначальных капиталовложений.

- Малые и средние предприятия также ускоряют миграцию в облако, чтобы снизить сложность управления инфраструктурой и сосредоточить ресурсы на основных бизнес-операциях. Этот сдвиг расширяет клиентскую базу поставщиков хостинговой инфраструктуры в различных отраслях.

- Устойчивая динамика инициатив по цифровой трансформации позиционирует IaaS и услуги хостинговой инфраструктуры как основополагающие компоненты современных корпоративных ИТ-стратегий, поддерживая непрерывные инновации и операционную гибкость.

Сдержанность/Вызов

Вопросы безопасности данных, соответствия нормативным требованиям и суверенитета данных.

- Безопасность данных и соблюдение нормативных требований остаются серьезными проблемами для рынка инфраструктуры как услуги (IaaS)/хостинговой инфраструктуры, поскольку организации обрабатывают все большие объемы конфиденциальных и критически важных данных в облачных средах. Опасения, связанные с несанкционированным доступом, утечками данных и несоблюдением нормативных требований, могут замедлить принятие решений о внедрении облачных технологий.

- Например, требования соответствия таким нормативным актам, как Общий регламент по защите данных (GDPR), заставили компании, использующие Google Cloud Platform и Microsoft Azure, тщательно оценивать места размещения и обработки данных. Эти правила налагают строгие обязательства в отношении того, как и где хранятся и обрабатываются данные.

- Предприятия, работающие в разных географических регионах, сталкиваются со сложностями в согласовании облачных развертываний с различными национальными законами о суверенитете данных. Это создает дополнительную нагрузку на соблюдение нормативных требований и увеличивает стоимость управления распределенными инфраструктурными средами.

- Ощущение снижения контроля над данными в общих облачных средах продолжает влиять на оценку рисков среди крупных предприятий. Для решения этих проблем требуются постоянные инвестиции со стороны поставщиков услуг в сертификацию безопасности, системы соответствия нормативным требованиям и прозрачные модели управления.

- Эти постоянно возникающие проблемы в области безопасности, соответствия нормативным требованиям и суверенитета в совокупности сдерживают рост рынка, требуя от поставщиков услуг IaaS и хостинга баланса между инновациями и строгими нормативными требованиями и требованиями доверия на мировых рынках.

Рынок услуг инфраструктуры как сервиса (IaaS)/хостинга: масштабы.

Рынок сегментирован по типу услуг и конечному пользователю.

- По типу услуги

В зависимости от типа услуг рынок инфраструктуры как услуги (IaaS)/хостинговой инфраструктуры сегментируется на управляемый хостинг, услуги размещения оборудования в дата-центре, гибридный хостинг, общий хостинг, веб-хостинг, виртуальные выделенные серверы, виртуальные частные серверы и другие. Сегмент управляемого хостинга доминировал на рынке с наибольшей долей выручки в 40,5% в 2025 году, чему способствовало растущее число предприятий, передающих управление инфраструктурой на аутсорсинг для снижения сложности внутренней ИТ-инфраструктуры и операционных рисков. Организации в банковском и финансовом секторах, здравоохранении и крупных цифровых платформах отдают предпочтение управляемому хостингу благодаря гарантированному времени безотказной работы, расширенному мониторингу безопасности и поддержке соответствия нормативным требованиям. Сегмент также выигрывает от растущего внедрения облачных управляемых сервисов, обеспечивающих масштабируемость и оптимизацию производительности. Надежные соглашения об уровне обслуживания и предсказуемая структура затрат еще больше укрепляют его доминирование среди средних и крупных предприятий.

Ожидается, что сегмент гибридного хостинга продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют предприятия, стремящиеся к гибкости между управлением локальными ресурсами и масштабируемостью в облаке. Компании с конфиденциальными рабочими нагрузками все чаще используют гибридные модели для баланса между требованиями к суверенитету данных и эффективностью работы. Гибридный хостинг обеспечивает беспрепятственную миграцию рабочих нагрузок, аварийное восстановление и управление пиковыми нагрузками, что делает его привлекательным для отраслей с интенсивным использованием данных и регулируемых отраслей. Растущая сложность корпоративных ИТ-сред и стратегии мультиоблачных решений продолжают ускорять спрос на решения гибридного хостинга.

- Конечным пользователем

В зависимости от конечного пользователя, рынок инфраструктуры IaaS/хостинга сегментируется на ИТ и телекоммуникации, банковский и финансовый сектор, здравоохранение, розничную торговлю, производство, государственное управление, коммунальные услуги и другие. В 2025 году на долю сегмента ИТ и телекоммуникаций приходилась наибольшая доля выручки рынка, чему способствовало непрерывное расширение центров обработки данных, облачных приложений и инициативы по виртуализации сетей. Телекоммуникационные операторы и поставщики ИТ-услуг в значительной степени полагаются на масштабируемую инфраструктуру хостинга для поддержки развертывания 5G, граничных вычислений и больших объемов трафика данных. Доминирование этого сегмента подкрепляется постоянными инвестициями в высокодоступную инфраструктуру для обеспечения бесперебойной работы цифровых услуг. Быстрая цифровая трансформация среди корпоративных клиентов дополнительно поддерживает долгосрочный спрос со стороны этой группы конечных пользователей.

Ожидается, что в прогнозируемый период сегмент здравоохранения продемонстрирует самый быстрый рост благодаря ускоренному внедрению цифровых медицинских платформ, электронных медицинских карт и телемедицинских услуг. Медицинские учреждения все чаще нуждаются в безопасных и соответствующих нормативным требованиям средах хостинга для управления конфиденциальными данными пациентов и аналитики в режиме реального времени. Растущая интеграция диагностических решений на основе искусственного интеллекта и решений для удаленного мониторинга увеличивает требования к нагрузке на инфраструктуру. Требования к соблюдению нормативных требований и спрос на высокую надежность данных продолжают позиционировать здравоохранение как самого быстрорастущего конечного пользователя на рынке IaaS и инфраструктуры хостинга.

Региональный анализ рынка услуг инфраструктуры как сервиса (IaaS)/хостинга.

- Северная Америка доминировала на рынке услуг инфраструктуры как сервиса (IaaS)/хостинга, занимая наибольшую долю выручки — около 45% в 2025 году. Это стало возможным благодаря раннему внедрению облачных технологий, сильному присутствию гипермасштабных центров обработки данных и высоким корпоративным инвестициям в цифровую инфраструктуру.

- Предприятия в регионе уделяют первостепенное внимание масштабируемости, безопасности данных и высокой доступности, ускоряя внедрение моделей управляемого хостинга, размещения оборудования в дата-центрах и гибридного хостинга.

- Регион выигрывает от развитой ИТ-инфраструктуры, высокой зрелости облачных технологий и постоянных инвестиций в ИИ, большие данные и периферийные вычисления, что позиционирует Северную Америку как ведущий центр размещения инфраструктурных сервисов в коммерческом и государственном секторах.

Анализ рынка услуг инфраструктуры как услуги (IaaS) и хостинга в США.

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрая миграция предприятий в облако и высокий спрос на масштабируемые решения для хостинга. Организации все чаще используют управляемый и гибридный хостинг для поддержки платформ SaaS, удаленной работы и ресурсоемких рабочих нагрузок. Присутствие крупных облачных и хостинговых провайдеров в сочетании с растущим внедрением автоматизации и практик DevOps продолжает стимулировать рост рынка. Высокий спрос со стороны финансовых, медицинских и технологических компаний еще больше укрепляет позиции рынка США.

Анализ рынка инфраструктуры как услуги (IaaS) и услуг хостинга в Европе.

Ожидается, что европейский рынок будет стабильно расти в течение прогнозируемого периода, чему способствуют строгие правила защиты данных и растущий спрос на безопасные и соответствующие нормативным требованиям среды хостинга. Предприятия все чаще используют размещение оборудования в дата-центрах и гибридный хостинг для обеспечения суверенитета данных и выполнения нормативных требований. Рост инициатив по цифровой трансформации в различных отраслях, а также расширение инвестиций в облачную инфраструктуру поддерживают региональный рост. Спрос на энергоэффективные и экологически устойчивые центры обработки данных также формирует динамику рынка в Европе.

Анализ рынка услуг инфраструктуры как сервиса (IaaS) и хостинга в Великобритании.

Ожидается, что рынок Великобритании будет расти значительными темпами, чему способствует растущее внедрение облачных бизнес-приложений и цифровых сервисов. Предприятия переходят к управляемому хостингу и гибридным моделям для повышения операционной эффективности и обеспечения безопасности данных. Рост в секторах электронной коммерции, финансовых технологий и цифровых медиа продолжает стимулировать спрос на масштабируемую хостинговую инфраструктуру. Развитая цифровая экосистема Великобритании и благоприятная нормативно-правовая база также способствуют расширению рынка.

Анализ рынка услуг инфраструктуры как сервиса (IaaS) и хостинга в Германии.

Прогнозируется, что немецкий рынок будет расти значительными темпами, чему способствует растущий спрос на безопасные и высокопроизводительные решения для хостинга в производственном и промышленном секторах. Немецкие предприятия уделяют особое внимание конфиденциальности данных, надежности и соответствию нормативным требованиям, поощряя внедрение услуг колокации и частного облачного хостинга. Развитая промышленная база страны и растущие инициативы в области «Индустрии 4.0» увеличивают требования к инфраструктуре. Инвестиции в экологически чистые центры обработки данных и энергоэффективные решения для хостинга еще больше укрепляют рост рынка.

Анализ рынка услуг инфраструктуры как услуги (IaaS) и хостинга в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение использования облачных технологий и рост корпоративных ИТ-расходов. Увеличение проникновения интернета и рост числа малых и средних предприятий ускоряют спрос на экономически эффективные решения для хостинга. Инициативы правительства по цифровой трансформации и расширение сети гипермасштабных центров обработки данных поддерживают региональный рост. Превращение региона в глобальный центр обработки данных продолжает повышать масштабируемость и конкурентоспособность рынка.

Анализ рынка услуг инфраструктуры как сервиса (IaaS) и хостинга в Китае.

В 2025 году Китай занимал наибольшую долю рынка по выручке в Азиатско-Тихоокеанском регионе, чему способствовали быстрое внедрение облачных технологий в предприятиях и активная государственная поддержка развития цифровой инфраструктуры. Рост электронной коммерции, финансовых технологий и инициатив в области «умных городов» значительно увеличивает спрос на хостинг и облачные услуги. Развитие отечественных хостинг-провайдеров и масштабные инвестиции в центры обработки данных повышают доступность и ценовую доступность услуг. Непрерывное расширение цифровых платформ еще больше ускоряет рост рынка в Китае.

Анализ рынка услуг инфраструктуры как сервиса (IaaS) и хостинга в Японии.

Японский рынок демонстрирует устойчивый рост благодаря растущему вниманию предприятий к модернизации устаревших ИТ-систем и внедрению облачного хостинга. Японские организации отдают приоритет надежности, аварийному восстановлению и высокой доступности данных, что стимулирует спрос на управляемые и гибридные услуги хостинга. Рост применения искусственного интеллекта, интернета вещей и интеллектуального производства увеличивает потребности в инфраструктуре. Развитая технологическая экосистема страны продолжает поддерживать долгосрочное расширение рынка.

Инфраструктура как услуга (IaaS) / Доля рынка услуг хостинговой инфраструктуры

В отрасли предоставления инфраструктуры как услуги (IaaS)/хостинговой инфраструктуры лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Интеллектуальная собственность AT&T (США)

- CenturyLink (США)

- Colt Technology Services Group Limited (Великобритания)

- CoreSite (США)

- Google Cloud (США)

- IBM (США)

- Microsoft (США)

- NetApp (США)

- Корпорация NTT Communications (Япония)

- Wipro Limited (Индия)

- Amazon Web Services, Inc. (США)

- Hewlett Packard Enterprise Development LP (США)

- Akamai Technologies (США)

- VMware Inc. (США)

- Oracle (США)

- Rackspace Technology (США)

- Zayo Group, LLC. (США)

- GoDaddy Operating Company, LLC. (США)

- Фудзицу (Япония)

- Акцентур (Ирландия)

Последние разработки на глобальном рынке инфраструктуры как услуги (IaaS)/услуг хостинга инфраструктуры.

- В июне 2025 года SK Group и AWS объявили о планах строительства крупнейшего в Южной Корее центра обработки данных, ориентированного на искусственный интеллект, в Ульсане, оснащенного 60 000 графическими процессорами и масштабируемой системой электропитания мощностью 1 ГВт, что существенно расширит региональные возможности гипермасштабной инфраструктуры. Это развитие укрепляет рынок IaaS и хостинговой инфраструктуры, обеспечивая передовое обучение ИИ, высокопроизводительные вычисления и облачные рабочие нагрузки. Оно также укрепляет позиции Южной Кореи как стратегического центра ИИ и облачных вычислений в Азиатско-Тихоокеанском регионе, привлекая глобальные предприятия, нуждающиеся в надежных крупномасштабных вычислительных ресурсах.

- В июне 2025 года Ericsson и Google Cloud представили услугу 5G Core-as-a-Service операторского класса в 42 регионах, ускорив переход к облачной телекоммуникационной инфраструктуре. Этот запуск снижает капитальные затраты для телекоммуникационных операторов, одновременно увеличивая зависимость от масштабируемых платформ IaaS и управляемого хостинга. Инициатива поддерживает быстрое развертывание 5G, гибкость сети и инновации в сфере услуг, стимулируя устойчивый спрос на облачную хостинговую инфраструктуру во всем мире.

- В марте 2025 года BlackRock расширила свое партнерство в области инфраструктуры искусственного интеллекта до 100 миллиардов долларов США, присоединившись к NVIDIA и xAI, что подчеркивает рост институциональных инвестиций в экосистемы центров обработки данных, использующих ИИ. Это расширение увеличивает доступность финансирования для крупномасштабных IaaS, гипермасштабных центров обработки данных и высокоплотной вычислительной инфраструктуры. Ожидается, что партнерство ускорит глобальное развертывание готовых к ИИ хостинговых сред, укрепляя долгосрочный рост рынка.

- В феврале 2025 года компания Vantage Data Centers выделила 1,4 миллиарда евро на расширение своей деятельности в регионе EMEA, чтобы удовлетворить растущий спрос со стороны предприятий и облачных провайдеров на услуги размещения оборудования и гипермасштабируемые центры обработки данных. Эти инвестиции поддерживают развитие энергоэффективных, высокопроизводительных центров обработки данных, повышая отказоустойчивость и масштабируемость инфраструктуры. Ожидается, что расширение улучшит доступность услуг и усилит конкуренцию на региональном рынке хостинговой инфраструктуры.

- В январе 2024 года компания Accenture Plc приобрела Navisite, чтобы расширить свои возможности в области управляемых облачных сервисов и проектирования инфраструктуры, что позволило предложить более комплексные решения IaaS и хостинга. Это приобретение укрепляет возможности Accenture по поддержке миграции предприятий в облако, модернизации и управлению мультиоблачными средами. Оно также повышает конкурентоспособность в Северной Америке за счет предоставления интегрированных комплексных решений в области инфраструктуры и управляемого хостинга.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.