Global Injection Bottle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.40 Billion

USD

15.55 Billion

2025

2033

USD

9.40 Billion

USD

15.55 Billion

2025

2033

| 2026 –2033 | |

| USD 9.40 Billion | |

| USD 15.55 Billion | |

| % | |

|

Сегментация на мировом рынке инъекционных бутылок по материалам (пластический, стеклянный, полиэтилентерефталат (ПЭТ), полипропилен (ПП), полиэтилен, полиэтилен высокой плотности (ПЭВП), полиэтилен низкой плотности (ПЭВП), полиэтилен низкой плотности (ПЭВП), линейный полиэтилен низкой плотности (ЛПЭ), применение (инъекция китайской медицины, химическая инъекция и другие), емкость (11-20 мл, 21-30 мл и более 30 мл), тип (тип I, тип II и тип III), форма (круглая, упаковка, строительство и строительство, электротехника и электроника, медицина и другие) - тенденции отрасли и прогноз до 2033 года

Рынок бутылок для инъекцийОбзор

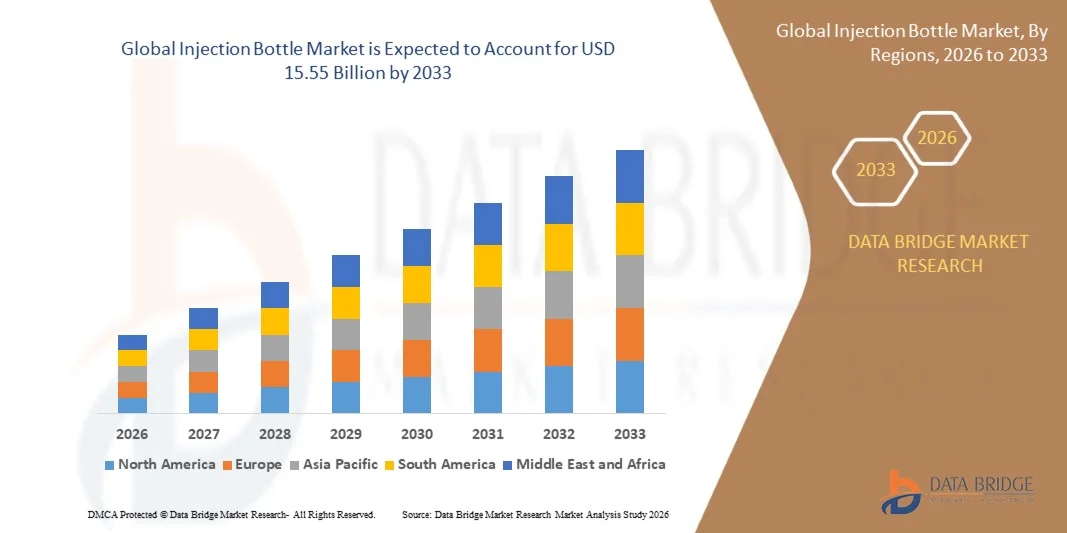

Рынок инъекционных бутылок был оценен в9,40 млрд долларов в 2025 годуи, по прогнозам, достигнет15,55 млрд долларов к 2033 годуРастущий в aCAGR 6,50% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на стерильные фармацевтические упаковочные решения, увеличением производства инъекционных наркотиков и расширением инфраструктуры здравоохранения в странах с развивающейся экономикой.

Растущая распространенность хронических заболеваний, таких как диабет, рак и сердечно-сосудистые расстройства, значительно повышает потребность в инъекционных лекарствах, тем самым увеличивая спрос на высококачественные бутылки для инъекций. Кроме того, строгие нормативные стандарты безопасности лекарственных средств и упаковки без загрязнения побуждают фармацевтических производителей внедрять передовые решения для стеклянных и пластиковых инъекционных бутылок. Расширение биопрепаратов, вакцин и парентеральных препаратов способствует дальнейшему устойчивому росту рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке инъекционных бутылок с самой большой долей выручки в 38,7% в 2025 году, чему способствовали сильные фармацевтические производственные мощности, широкое внедрение передовых решений для упаковки лекарств и строгие нормативные стандарты для стерильной инъекционной упаковки.

- Ожидается, что рынок инъекционных бутылок в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрое расширение фармацевтической промышленности, увеличение производства вакцин и развитие инфраструктуры здравоохранения. Такие страны, как Китай, Индия и Япония, демонстрируют значительный рост производства инъекционных наркотиков и экспорта.

- Сегмент Glass занимал самую большую долю рынка в 52,6% в 2025 году благодаря превосходной химической стойкости, высокой прозрачности и сильной совместимости с чувствительными инъекционными препаратами, такими как биологические препараты и вакцины. Стеклянные бутылки для инъекций широко предпочтительны в фармацевтической упаковке из-за их инертности и способности поддерживать стабильность препарата в течение длительных периодов хранения.

- Сегмент пластмасс, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, устойчивые к разрушению и экономически эффективные упаковочные решения. Растущее внедрение инъекционных бутылок на основе ПЭТ и ПЭВП на развивающихся рынках еще больше способствует расширению сегмента, особенно в крупномасштабной дистрибуции фармацевтических препаратов и логистике инъекционных лекарств.

- Сегмент химических инъекций занимал самую большую долю рынка (около 48,3%) в 2025 году благодаря широкому использованию в промышленных химических хранилищах, лабораторных препаратах и процессах производства фармацевтических препаратов. Сильный спрос на стерильную и беззагрязненную упаковку в производстве инъекционных наркотиков еще больше способствует доминированию сегмента.

- Сегмент инъекций китайской медицины, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено растущим признанием рецептур традиционной медицины в инъекционной форме в Азиатско-Тихоокеанском регионе. Растущая государственная поддержка модернизации традиционной китайской медицины ускоряет рост сегмента.

- Сегмент объемом 11-20 мл в 2025 году занимал самую большую долю на рынке, составив примерно 46,9%, что обусловлено его широким использованием в стандартных дозировках инъекционных препаратов, вакцинах и фармацевтических приложениях больничного класса. Этот диапазон мощности очень предпочтителен для однократного лечения и обычного клинического использования из-за его удобства и экономической эффективности.

- Сегмент объемом более 30 мл, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на многодозовые инъекционные методы лечения, биологические препараты и фармацевтические препараты большого объема, используемые в больницах и исследовательских лабораториях.

- Сегмент I типа в 2025 году имел наибольшую долю доходов на рынке, примерно 58,4%, благодаря высокой гидролитической устойчивости, превосходной чистоте и пригодности для высокочувствительных инъекционных препаратов, включая вакцины и биологические препараты. Стекло типа I широко используется в современной фармацевтической упаковке из-за его сильного нормативного признания.

- Сегмент II типа, по прогнозам, будет демонстрировать самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено увеличением использования в менее чувствительных инъекционных препаратах и чувствительных к затратам фармацевтических рынках.

- Сегмент Round занимал самую большую долю на рынке в 61,2% в 2025 году благодаря простоте производства, равномерному распределению прочности и широкому внедрению в фармацевтические упаковочные линии. Бутылки круглой формы предпочтительны для эффективного наполнения, уплотнения и хранения.

- Сегмент Hexagon, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на дифференцированные конструкции упаковки, которые повышают эффективность укладки, узнаваемость бренда и удобство обработки в фармацевтической логистике.

- Сегмент «Медицина» имел самую большую долю доходов на рынке в размере примерно 69,5% в 2025 году, что обусловлено высоким спросом на упаковку инъекционных наркотиков, распространение вакцин и хранение биологических препаратов в больницах, клиниках и фармацевтических компаниях.

- Сегмент упаковки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR в 9,6% с 2026 по 2033 год, что обусловлено растущим расширением организаций по упаковке фармацевтических контрактов (CPO) и ростом аутсорсинга услуг по упаковке стерильных лекарств в развивающихся странах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,40 млрд.

- Ожидаемая рыночная стоимость (2033): 15,55 млрд долларов США

- Прогноз CAGR (2026–2033): 6,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка инъекционных бутылок

|

Атрибуты |

Ключ от бутылки для инъекцийОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Сиронпрепараты(США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок бутылок для инъекцийтенденции

Тенденция: растущий спрос на передовые стерильные фармацевтические упаковочные решения

На рынке инъекционных бутылок растет спрос на высококачественные беззагрязненные фармацевтические упаковочные решения, что обусловлено быстрым расширением производства инъекционных лекарств и производства биологических препаратов. Растущий акцент на безопасности пациентов, стабильности лекарственных средств и соблюдении нормативных требований побуждает фармацевтические компании использовать передовые стеклянные и полимерные инъекционные бутылки с улучшенными барьерными свойствами и улучшенной химической устойчивостью.

В современном фармацевтическом производстве компании все чаще переходят на бутылки для инъекций боросиликатного стекла типа I, например, для хранения вакцин и высококачественной биологической упаковки, чтобы обеспечить превосходную термостойкость и снизить риск выщелачивания. Кроме того, всплеск глобальных программ вакцинации, таких как инициативы по распространению бустеров COVID-19, управляемые поддерживаемыми ВОЗ цепочками поставок, значительно увеличил спрос на стерильные форматы упаковки для инъекций.

Быстрое расширение биологических препаратов, биоаналогов и персонализированной медицины также увеличивает потребность в высокостабильных и инертных упаковочных системах, способных поддерживать эффективность лекарств в течение длительного срока хранения. Кроме того, развивающиеся страны Азиатско-Тихоокеанского региона вкладывают значительные средства в инфраструктуру фармацевтического производства, а такие страны, как Индия и Китай, расширяют производственные мощности по производству инъекционных наркотиков для удовлетворения растущего внутреннего и экспортного спроса. Последние тенденции в отрасли в 2025 году указывают на растущий сдвиг в сторону предварительно стерилизованных, готовых к использованию инъекционных бутылок для снижения рисков загрязнения и повышения эффективности производства.

Динамика рынка инъекционных бутылок

Ключевой фактор рынка: рост распространенности хронических заболеваний и потребления инъекционных наркотиков

Растущее глобальное бремя хронических заболеваний, таких как диабет, рак и сердечно-сосудистые расстройства, значительно стимулирует спрос на инъекционные лекарственные препараты, которые требуют безопасных, стабильных и беззагрязненных упаковочных решений. Медицинские работники все больше полагаются на инъекционные методы лечения для более быстрой доставки лекарств и улучшения результатов лечения, что приводит к более высокому потреблению инъекционных бутылок в больницах и фармацевтических цепочках поставок.

Фармацевтические компании расширяют производство инсулина, моноклональных антител и методов лечения на основе вакцин, например, для лечения онкологии и аутоиммунных заболеваний, которые требуют высокоинтегрированных упаковочных систем для поддержания стабильности и стерильности лекарств. Регулирующие органы, такие как FDA США и Европейское агентство по лекарственным средствам, также применяют строгие стандарты упаковки, что еще больше ускоряет внедрение высококачественных инъекционных бутылок.

В 2024 году мировой спрос на инъекционные наркотики достиг многомиллиардных объемов, причем на биопрепараты приходится быстро растущая доля общего объема фармацевтических трубопроводов, особенно в Северной Америке и Европе, где передовые системы доставки лекарств доминируют в инфраструктуре здравоохранения.

Ключевые ограничения / проблемы: высокие производственные затраты и риски разрыва стекла

Производство высококачественных инъекционных бутылок, особенно вариантов боросиликатного стекла, включает в себя энергоемкие процессы и строгие требования к контролю качества, что приводит к повышению производственных затрат по сравнению с обычными фармацевтическими упаковочными решениями. Малые и средние производители часто сталкиваются с давлением затрат из-за дорогостоящего сырья и процессов стерилизации.

Кроме того, стеклянные инъекционные бутылки подвержены поломке при транспортировке и обработке, что создает риски потери продукта и загрязнения, особенно в крупномасштабных глобальных цепочках поставок. Эта проблема приобретает все большее значение в сетях распределения вакцин, чувствительных к температуре, где крайне важны эффективность и долговечность логистики.

Отраслевые исследования показывают, что потери, связанные с поломкой и упаковкой, могут объяснить измеримую часть неэффективности фармацевтической цепочки поставок, особенно в развивающихся регионах с ограниченной инфраструктурой холодильных цепей и возможностями обработки.

Ключевые возможности рынка: расширение биопрепаратов и передовая инъекционная терапия

Быстрый рост биопрепаратов, биоаналогов и передовых инъекционных методов лечения создает значительные возможности для специализированных производителей инъекционных бутылок, предлагающих решения с высокой чистотой и химически инертной упаковкой. Увеличение инвестиций в НИОКР в моноклональные антитела, генную терапию и вакцины на основе мРНК еще больше усиливает спрос на фармацевтические контейнеры премиум-класса.

Фармацевтические компании все чаще используют готовые к заполнению стерильные бутылки для инъекций, например, на крупных предприятиях по производству вакцин и в подрядных организациях, чтобы снизить риск загрязнения и повысить эффективность производства. Расширение глобальных мощностей по производству вакцин во время и после COVID-19 постоянно укрепляет спрос на стерильные упаковочные системы большого объема.

Кроме того, достижения в технологиях стекла с покрытием и альтернативах на основе полимеров улучшают долговечность, снижают риски взаимодействия с лекарственными средствами и обеспечивают более безопасное долгосрочное хранение чувствительных составов. В 2025 году глобальные инвестиции в фармацевтическую упаковку продемонстрировали сильный рост в Азиатско-Тихоокеанском регионе и Северной Америке, особенно в центрах производства инъекционных наркотиков, поддерживая долгосрочное расширение рынка.

Объем рынка бутылок для инъекций

Рынок сегментируется на основе материала, применения, емкости, типа, формы и конечного применения.

• По материалам

На основе материала рынок инъекционных бутылок сегментирован на пластмассовый, стеклянный, полиэтилентерефталат (ПЭТ), полипропилен (ПП), поливинилхлорид (ПВХ), полиэтилен, полиэтилен высокой плотности (HDPE), полиэтилен низкой плотности (LDPE), линейный полиэтилен низкой плотности (LLDPE) и другие. Сегмент Glass занимал самую большую долю рынка в 52,6% в 2025 году благодаря превосходной химической стойкости, высокой прозрачности и сильной совместимости с чувствительными инъекционными препаратами, такими как биологические препараты и вакцины. Стеклянные бутылки для инъекций широко предпочтительны в фармацевтической упаковке из-за их инертности и способности поддерживать стабильность препарата в течение длительных периодов хранения.

Сегмент пластмасс, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, устойчивые к разрушению и экономически эффективные упаковочные решения. Растущее внедрение инъекционных бутылок на основе ПЭТ и ПЭВП на развивающихся рынках еще больше способствует расширению сегмента, особенно в крупномасштабной дистрибуции фармацевтических препаратов и логистике инъекционных лекарств.

• Подача заявки

На основе применения рынок инъекционных бутылок сегментирован на инъекцию китайской медицины, химическую инъекцию и другие. Сегмент химических инъекций занимал самую большую долю рынка (около 48,3%) в 2025 году благодаря широкому использованию в промышленных химических хранилищах, лабораторных препаратах и процессах производства фармацевтических препаратов. Сильный спрос на стерильную и беззагрязненную упаковку в производстве инъекционных наркотиков еще больше способствует доминированию сегмента.

Сегмент инъекций китайской медицины, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено растущим признанием рецептур традиционной медицины в инъекционной форме в Азиатско-Тихоокеанском регионе. Растущая государственная поддержка модернизации традиционной китайской медицины ускоряет рост сегмента.

• По способности

На основе емкости рынок инъекционных бутылок сегментирован на 11-20 мл, 21-30 мл и более 30 мл. Сегмент объемом 11-20 мл в 2025 году занимал самую большую долю на рынке, составив примерно 46,9%, что обусловлено его широким использованием в стандартных дозировках инъекционных препаратов, вакцинах и фармацевтических приложениях больничного класса. Этот диапазон мощности очень предпочтителен для однократного лечения и обычного клинического использования из-за его удобства и экономической эффективности.

Сегмент объемом более 30 мл, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на многодозовые инъекционные методы лечения, биологические препараты и фармацевтические препараты большого объема, используемые в больницах и исследовательских лабораториях.

• По типу

В зависимости от типа, рынок инъекционных бутылок подразделяется на тип I, тип II и тип III. Сегмент I типа в 2025 году имел наибольшую долю доходов на рынке, примерно 58,4%, благодаря высокой гидролитической устойчивости, превосходной чистоте и пригодности для высокочувствительных инъекционных препаратов, включая вакцины и биологические препараты. Стекло типа I широко используется в современной фармацевтической упаковке из-за его сильного нормативного признания.

Сегмент II типа, по прогнозам, будет демонстрировать самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено увеличением использования в менее чувствительных инъекционных препаратах и чувствительных к затратам фармацевтических рынках.

• По форме

Исходя из формы, рынок инъекционных бутылок сегментирован на Round, Hexagon и другие. Сегмент Round занимал самую большую долю на рынке в 61,2% в 2025 году благодаря простоте производства, равномерному распределению прочности и широкому внедрению в фармацевтические упаковочные линии. Бутылки круглой формы предпочтительны для эффективного наполнения, уплотнения и хранения.

Сегмент Hexagon, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на дифференцированные конструкции упаковки, которые повышают эффективность укладки, узнаваемость бренда и удобство обработки в фармацевтической логистике.

• Конечные пользователи

На базе конечных пользователей рынок инъекционных бутылок сегментирован на автомобильный, упаковочный, строительный, электротехнический и электронный, медицинский и другие. Сегмент «Медицина» имел самую большую долю доходов на рынке в размере примерно 69,5% в 2025 году, что обусловлено высоким спросом на упаковку инъекционных наркотиков, распространение вакцин и хранение биологических препаратов в больницах, клиниках и фармацевтических компаниях.

Сегмент упаковки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR в 9,6% с 2026 по 2033 год, что обусловлено растущим расширением организаций по упаковке фармацевтических контрактов (CPO) и ростом аутсорсинга услуг по упаковке стерильных лекарств в развивающихся странах.

Рынок бутылок для инъекцийРегиональный анализ

Североамериканский рынок инъекционных бутылок Insight

Северная Америка доминировала на рынке инъекционных бутылок с самой большой долей выручки в 38,7% в 2025 году, чему способствовали сильные фармацевтические производственные мощности, широкое внедрение передовых решений для упаковки лекарств и строгие нормативные стандарты для стерильной инъекционной упаковки. Регион пользуется хорошо развитой инфраструктурой здравоохранения и высоким спросом на биологические препараты, вакцины и инъекционные методы лечения. Увеличение инвестиций в фармацевтические исследования и разработки и контрактное производство еще больше способствуют внедрению высококачественных стеклянных и полимерных инъекционных бутылок, обеспечивая безопасность, стабильность и соответствие лекарственных средств по всей цепочке поставок.

Американский рынок инъекционных бутылок Insight

Американский рынок инъекционных бутылок занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал высокий спрос на инъекционные препараты, быстрый рост производства биологических препаратов и присутствие ведущих фармацевтических компаний. Растущая распространенность хронических заболеваний, таких как диабет и рак, значительно увеличивает потребление инъекционных наркотиков, тем самым повышая спрос на упаковку. Кроме того, строгие правила FDA по стерильной фармацевтической упаковке и все более широкое внедрение предварительно стерилизованных и готовых к использованию инъекционных контейнеров способствуют дальнейшему расширению рынка.

Европейский рынок инъекционных бутылок Insight

Ожидается, что на европейском рынке инъекционных бутылок будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения спроса на биологические препараты, биоаналоги и производство вакцин в основных экономиках. Сильная нормативная база Европейского агентства по лекарственным средствам поощряет использование высокочистых и устойчивых к загрязнению упаковочных решений. Растущие расходы на здравоохранение, расширение фармацевтического производства и растущее внимание к устойчивой и высококачественной стеклянной упаковке еще больше ускоряют рост рынка по всему региону.

Британский рынок инъекционных бутылок Insight

Ожидается, что рынок инъекционных бутылок в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено увеличением инвестиций в науку о жизни, производственных возможностей вакцин и расширением исследований в области биологии. Сильная фармацевтическая экосистема страны и растущее внимание к передовым системам доставки лекарств поддерживают спрос на высококачественные бутылки для инъекций. Кроме того, растущее принятие подрядных организаций и строгие требования к стерильной упаковке еще больше укрепляют рост рынка.

Немецкий рынок инъекционных бутылок

Ожидается, что рынок инъекционных бутылок в Германии будет расти с 2026 по 2033 год при поддержке передовых фармацевтических производств, высококачественных инженерных стандартов и растущего спроса на инъекционные методы лечения. Сильное внимание Германии к точному производству и устойчивым упаковочным решениям способствует внедрению стеклянных бутылок типа I. Расширение производства биологических препаратов и увеличение инвестиций в инновации в области здравоохранения еще больше увеличивают рост рынка как в больничных, так и в промышленных фармацевтических приложениях.

Азиатско-Тихоокеанский рынок инъекционных бутылок

Ожидается, что рынок инъекционных бутылок в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрое расширение фармацевтической промышленности, увеличение производства вакцин и развитие инфраструктуры здравоохранения. Такие страны, как Китай, Индия и Япония, демонстрируют значительный рост производства инъекционных наркотиков и экспорта. Кроме того, правительственные инициативы по поддержке отечественного фармацевтического производства и доступности экономически эффективного производства делают бутылки для инъекций более доступными в странах с развивающейся экономикой в регионе.

Японский рынок инъекционных бутылок Insight

Ожидается, что рынок инъекционных бутылок в Японии будет стабильно расти с 2026 по 2033 год благодаря передовой системе здравоохранения, сильным фармацевтическим инновациям и высокому спросу на точные решения для доставки лекарств. Старение населения страны значительно увеличивает потребность в инъекционных методах лечения, тем самым стимулируя спрос на упаковку. Кроме того, акцент Японии на высококачественные производственные стандарты и внедрение технологически передовых фармацевтических упаковочных решений поддерживает использование инъекционных бутылок премиум-класса в больницах и фармацевтических компаниях.

Китайский рынок инъекционных бутылок

Китайский рынок инъекционных бутылок составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, расширением мощностей фармацевтического производства и сильной государственной поддержкой инфраструктуры здравоохранения. Китай является крупным центром производства инъекционных наркотиков и вакцин, стимулируя крупномасштабный спрос на стеклянные и полимерные инъекционные бутылки. Рост отечественных фармацевтических компаний и увеличение экспорта инъекционных рецептур еще больше укрепляют доминирование страны на региональном рынке.

Доля рынка бутылок для инъекций

Индустрия инъекционных бутылок в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Циронические препараты (США)

Wiegand-Glas Holding GmbH (Германия)

ROFRA GmbH (Германия)

Фармацевтическая упаковка Origin (Великобритания)

Zhejiang Keli Plastic Machinery Co., Ltd (Китай)

• Упаковка в стиле жизни (Австралия)

Упаковочная группа OPTIMA GmbH (Германия)

• Comar (США)

• Amcor plc (Австралия)

Cospack America Corp. (США)

Graham Packaging Company (США)

Sonoco Products Company (США)

Sealed Air (США)

• Smurfit Kappa (Ирландия)

• PLASTIPAK HOLDINGS, INC.

Альфа-упаковка (США)

• Hilgenberg GmbH (Германия)

• Gerresheimer AG (Германия)

SGD Pharma (Франция)

Stoelzle Glass Group (Австрия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.