Global Integrated Marine Automation System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.23 Billion

USD

5.14 Billion

2025

2033

USD

4.23 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.23 Billion | |

| USD 5.14 Billion | |

| % | |

|

Глобальный рынок интегрированных систем морской автоматизации, по автономности (автономная, дистанционно управляемая и частичная автоматизация), тип судна (коммерческое судно и оборона), компонент (продукция и услуги), конечный пользователь (OEM и вторичный рынок), решение (система управления питанием, система управления судами, система управления процессами и система безопасности) - отраслевые тенденции и прогноз до 2033 года

Рынок интегрированных систем морской автоматизацииОбзор

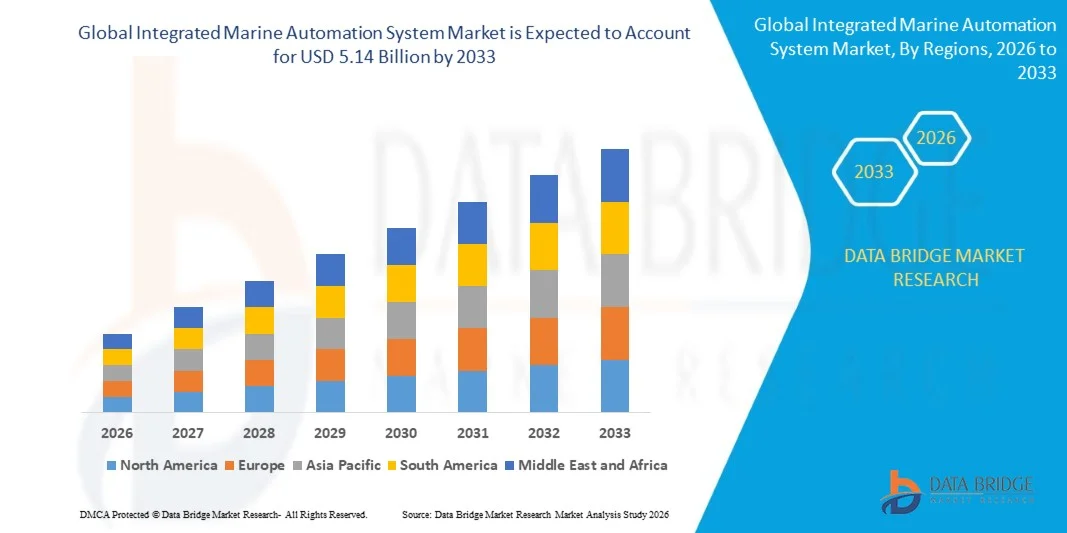

Рынок интегрированных систем морской автоматизации оценивается как4,23 млрд долларов в 2025 годуи, по прогнозам, достигнет5,14 млрд долларов к 2033 годуРастущий в aCAGR 2,47% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим внедрением интеллектуальных технологий судоходства, растущим спросом на оптимизацию эффективности судов и растущим акцентом на безопасность на море и соблюдение нормативных требований. Расширение развертывания навигационных систем с поддержкой искусственного интеллекта, решений для профилактического обслуживания и цифровых платформ управления судами еще больше способствует расширению рынка в коммерческом и оборонном морских секторах.

Усиливающийся глобальный акцент на цифровизации морских перевозок и операционной эффективности в сочетании со строгими правилами сокращения выбросов ускоряет внедрение интегрированных систем автоматизации на новых судах и модернизированных флотах. Операторы судов все чаще интегрируют передовые решения автоматизации для оптимизации расхода топлива, повышения эффективности рейса и снижения зависимости человека в критических операциях. Кроме того, быстрое развитие технологий автономного судоходства и умной портовой инфраструктуры еще больше укрепляют долгосрочный рост рынка.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке интегрированных морских систем автоматизации с самой большой долей дохода в 40,9% в 2025 году, чему способствовало быстрое расширение коммерческой судоходной деятельности, сильный потенциал судостроения и растущее внедрение цифровых морских технологий в крупных экономиках.

- Сегмент коммерческих судов возглавил рынок с долей 62,5% в 2025 году, что обусловлено сильным расширением мировой торговли и растущим спросом на автоматизированную навигацию, управление двигателем и системы обработки грузов.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 9,4% с 2026 по 2033 год, чему способствует быстрое внедрение автономных технологий судоходства, сильные программы модернизации военно-морского флота и растущий спрос на передовые решения для повышения эффективности судов.

- Автономные являются наиболее быстро растущим типом автономности, который, по прогнозам, будет регистрировать CAGR 16,8% с 2026 по 2033 год, поддерживаемый быстрыми достижениями в области навигации с поддержкой ИИ, систем принятия решений на основе машинного обучения и технологий беспилотных судов.

- Сегмент продукции доминировал в категории компонентов с долей выручки 57,8% в 2025 году, во главе с высоким развертыванием систем управления, навигационных интерфейсов, блоков автоматизации движения и интегрированных мостовых систем на новых судах.

- Дистанционное управление составило 48,2% рынка в 2025 году, что предпочтительнее широкого развертывания на коммерческих судах и оборонных флотах, где управление человеком в петле остается важным для эксплуатационной надежности.

- Сегмент систем управления энергопотреблением является самой быстрорастущей категорией решений с CAGR 15,9% с 2026 по 2033 год, что обусловлено растущим вниманием к оптимизации топливной эффективности и гибридным силовым установкам.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,23 млрд

- Ожидаемая рыночная стоимость (2033): $5,14 млрд

- Прогноз CAGR (2026–2033): 2,47%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и рынок интегрированных систем морской автоматизацииСегментация

|

Атрибуты |

Интегрированная система морской автоматизацииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Consilium Safety Group (Швеция) •АББ(Швейцария) •Siemens(Германия) •Компания Kongsberg Maritime(Норвегия) Thales Group (Франция) Marine Technologies, LLC (США) Honeywell International Inc. (США) •Rolls-Royce plc(Великобритания) Praxis Automation Technology B.V. (Нидерланды) •Вяртсила(Финляндия) Rockwell Automation, Inc. (США) Hyundai Heavy Industries Co., Ltd. (Южная Корея) General Electric (США) ТОКИО Кейки (Япония) FINCANTIERI S.p.A. (Италия) Northrop Grumman (США) Jason Marine Group (Сингапур) Emerson Electric Co (США) API Marine Inc. (США) |

|

Рыночные возможности |

Расширение автономных технологий судоходства на глубоководном грузовом транспорте Развитие инфраструктуры умных портов и цифровых морских экосистем Рост спроса на устаревшие суда с интегрированными системами автоматизации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Интегрированные тенденции рынка систем морской автоматизации

Тенденция: принятие автономных судов на основе ИИ

На рынке интегрированных систем морской автоматизации наблюдается активное внедрение автономных и полуавтономных технологий судов с поддержкой ИИ, направленных на повышение точности навигации, эксплуатационной безопасности и эффективности плавания. Судоходные компании все чаще интегрируют системы поддержки принятия решений на основе ИИ, синтез датчиков и оптимизацию маршрутов на основе машинного обучения, чтобы уменьшить вмешательство человека в сложные морские операции. Автономные испытания кораблей и интеллектуальные навигационные проекты ускоряются в коммерческих и оборонных флотах, чему способствуют достижения в области спутниковой связи и периферийных вычислений.

Компании, такие как Kongsberg Maritime, разработали автономные решения для судов с помощью таких проектов, как Yara Birkeland, первый в мире полностью электрический и автономный контейнеровоз, демонстрирующий реальное развертывание систем морской автоматизации на основе искусственного интеллекта.

Интегрированная система морской автоматизации Динамика рынка

Ключевой драйвер рынка: растущий спрос на топливную эффективность и снижение затрат

Растущее давление на судоходных операторов для снижения расхода топлива, эксплуатационных расходов и выбросов углекислого газа значительно стимулирует спрос на интегрированные системы морской автоматизации. Операторы судов внедряют передовые системы управления двигателем, инструменты прогнозного обслуживания и платформы мониторинга производительности в режиме реального времени для оптимизации использования топлива и повышения эффективности флота. Регулятивные рамки, такие как цели по декарбонизации IMO 2030 и IMO 2050, еще больше ускоряют внедрение технологий автоматизации в глобальных парках.

Такие компании, как Wärtsilä и ABB, активно предоставляют энергоэффективные решения по автоматизации и оптимизации движения судов, позволяя операторам судов снизить расход топлива и выбросы за счет интеллектуальных систем управления судами.

Ключевое ограничение/вызов: высокая стоимость системы и сложность интеграции

Высокие затраты на установку и сложные требования к интеграции по-прежнему являются одной из основных проблем при внедрении интегрированных систем морской автоматизации, особенно для модернизации старых судов. Интеграция передовых цифровых систем управления, датчиков и навигационных платформ на основе ИИ требует значительных капиталовложений и квалифицированных технических знаний. Проблемы совместимости с устаревшими судовыми системами и длительное время простоя установки еще больше замедляют внедрение среди операторов перевозок среднего размера.

Развертывание интегрированных мостов и модернизация автоматизации в стареющих коммерческих флотах в Европе подчеркивает операционные и финансовые проблемы, связанные с крупномасштабной модернизацией системы в морском секторе.

Ключевые возможности рынка: развитие инфраструктуры «умных портов» и цифровых морских экосистем

Расширение интеллектуальных портов и цифровых морских экосистем создает значительные возможности для интегрированных поставщиков систем морской автоматизации. Порты все чаще внедряют управление трафиком на основе ИИ, автоматизированные системы обработки грузов и решения для отслеживания судов в режиме реального времени для повышения операционной эффективности и сокращения времени оборота. Интеграция между портовой инфраструктурой и системами автоматизации судов обеспечивает бесперебойный обмен данными и улучшенную видимость цепочки поставок.

Такие компании, как Siemens и Honeywell, активно участвуют в разработке интеллектуальных портовых решений, включая автоматизированные терминальные системы и цифровые платформы управления, поддерживая более широкое внедрение интегрированных технологий морской автоматизации на глобальных морских торговых маршрутах.

Область применения интегрированной системы морской автоматизации

Рынок интегрированных систем морской автоматизации сегментирован на основе автономности, типа судна, компонента, конечного пользователя и решения.

- По автономности

На основе автономии рынок интегрированных систем морской автоматизации подразделяется на автономные, дистанционно управляемые и частичные системы автоматизации. Сегмент с дистанционным управлением доминировал на рынке с наибольшей долей в 48,2% в 2025 году, что обусловлено широким развертыванием на коммерческих судах и оборонных флотах, где управление человеком в петле остается важным для эксплуатационной надежности. Растущий спрос на системы мониторинга и централизованного управления судами в режиме реального времени способствует внедрению дальнемагистральных морских перевозок. Интеграция с передовыми сенсорными сетями и инструментами прогнозного обслуживания еще больше повышает эффективность работы. Сегмент продолжает извлекать выгоду из экономически эффективного внедрения по сравнению с полностью автономными системами.

Согласно прогнозам, самый быстрый рост в автономном сегменте составит 16,8% с 2026 по 2033 год, чему будут способствовать быстрые достижения в области навигации с поддержкой ИИ, систем принятия решений на основе машинного обучения и технологий беспилотных судов. Расширение испытаний автономных грузовых судов и морских беспилотников ускоряет коммерциализацию в развитых морских коридорах. Повышение акцента на сокращение экипажа и повышение безопасности является еще одним стимулом для принятия. Постоянные улучшения в спутниковой связи и периферийных вычислениях укрепляют надежность системы в глубоководных операциях. Регуляторный прогресс в направлении сертификации автономных судов усиливает долгосрочную динамику роста.

- Тип судна

На базе судового типа рынок интегрированных систем морской автоматизации подразделяется на коммерческие суда и суда оборонного назначения. Сегмент коммерческих судов доминировал на рынке с долей 62,5% в 2025 году, что обусловлено сильным расширением мировой торговли и растущим спросом на автоматизированную навигацию, управление двигателем и системы обработки грузов. Операторы судоходства отдают приоритет оптимизации топливной эффективности и управлению эффективностью рейса, что усиливает развертывание автоматизации на контейнерных судах, балкерах и танкерах. Растущее внедрение интеллектуальных портовых соединений еще больше усиливает оперативную координацию. Масштабные программы модернизации флота продолжают поддерживать лидерство сегмента.

Сегмент обороны, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,9% с 2026 по 2033 год, что обусловлено увеличением программ модернизации флота и ростом спроса на интеллектуальные системы боевой поддержки. Интеграция автоматизации в области наблюдения, обнаружения угроз и критически важных операций на судах повышает стратегическую готовность. Растущие инвестиции в беспилотные надводные суда и гибридные военно-морские платформы еще больше ускоряют их внедрение. Усиленное внимание к безопасности на море в спорных водах способствует приобретению передовых систем автоматизации. Постоянное обновление морской цифровой инфраструктуры усиливает расширение сегмента.

- Компонент

На основе компонента рынок интегрированных систем морской автоматизации подразделяется на продукты и услуги. Сегмент продуктов доминировал на рынке с долей 57,8% в 2025 году, что обусловлено высоким развертыванием систем управления, навигационных интерфейсов, блоков автоматизации движения и интегрированных мостовых систем на новых судах. Растущий спрос на интегрированные программно-аппаратные платформы повышает точность и безопасность работы. Судостроители отдают приоритет передовым продуктам автоматизации в соответствии со строгими морскими правилами. Постоянные технологические усовершенствования бортовых систем еще больше усиливают доминирование.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 15,6% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по техническому обслуживанию, системной интеграции, удаленной диагностике и поддержке жизненного цикла. Растущая оцифровка парка увеличивает зависимость от непрерывных обновлений программного обеспечения и управления кибербезопасности. Расширение контрактов на послепродажное обслуживание между глобальными операторами судоходства усиливает повторяющиеся потоки доходов. Усложнение систем автоматизации стимулирует аутсорсинг технической поддержки. Услуги цифрового двойного мониторинга еще больше ускоряют рост сегмента.

- конечным пользователем

На базе конечного пользователя интегрированный рынок систем морской автоматизации сегментируется на OEM и послепродажное обслуживание. Сегмент OEM доминировал на рынке с долей 66,3% в 2025 году, чему способствовала сильная интеграция систем автоматизации при строительстве судов и новых поставках судов. Судостроители все чаще внедряют передовые архитектуры управления на этапе проектирования для повышения эффективности и соответствия нормативным требованиям. Растущий спрос на умные суда и готовые к цифровым технологиям флоты еще больше усиливает внедрение OEM-производителей. Крупные заказы коммерческих судоходных компаний поддерживают устойчивый спрос. Стандартизация платформ автоматизации в новых сборках усиливает лидерство в сегменте.

Сегмент Aftermarket, по прогнозам, зафиксирует самый быстрый рост на уровне 14,2% с 2026 по 2033 год, что обусловлено увеличением модернизации устаревших судов с современными системами автоматизации. Операторы сосредоточены на модернизации существующих автопарков для повышения топливной эффективности и эксплуатационной безопасности. Растущие требования к техническому обслуживанию сложных цифровых систем повышают спрос на послепродажное обслуживание. Расширение глобальных судоходных флотов со стареющими судами еще больше ускоряет модернизацию. Растущий акцент на оптимизации жизненного цикла поддерживает долгосрочное расширение рынка послепродажного обслуживания.

- Решение

На основе решения интегрированный рынок систем морской автоматизации подразделяется на системы управления питанием, системы управления судами, системы управления процессами и системы безопасности. Сегмент систем управления судами доминировал на рынке с долей 39,6% в 2025 году, что обусловлено его решающей ролью в централизованном мониторинге, навигационном контроле и оперативной координации на современных судах. Расширение интеграции цифровых приборных панелей и аналитики в режиме реального времени повышает ситуационную осведомленность операторов судов. Широкое внедрение коммерческих флотов поддерживает постоянное развертывание. Интеграция с морскими платформами на основе IoT еще больше усиливает его доминирование.

Сегмент систем управления энергопотреблением, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 15,9% с 2026 по 2033 год, что обусловлено растущим вниманием к оптимизации топливной эффективности и гибридным силовым установкам. Растущее внедрение электрических судов и судов на СПГ ускоряет спрос на передовые решения для управления энергией. Интеграция возобновляемых источников энергии на борту судов еще больше повышает актуальность системы. Растущее нормативное давление для сокращения выбросов стимулирует технологии оптимизации энергопотребления. Непрерывные инновации в системах судов на основе интеллектуальных сетей усиливают рост сегмента.

Региональный анализ интегрированной системы морской автоматизации

Азиатско-Тихоокеанский регион доминировал на рынке интегрированных систем морской автоматизации и обеспечил наибольшую долю доходов в 40,9% в 2025 году, чему способствовало быстрое расширение коммерческой судоходной деятельности, сильный потенциал судостроения и растущее внедрение цифровых морских технологий в крупных экономиках. Регион выигрывает от масштабных инвестиций в модернизацию портов, растущую морскую торговлю и растущий спрос на экономичные и автоматизированные операции судов. Расширение интеграции интеллектуальных навигационных систем, автоматизации двигателей и решений для мониторинга производительности судов способствует дальнейшему росту рынка. Кроме того, поддерживаемые правительственные инициативы по морской цифровизации и модернизации флота ускоряют внедрение передовых систем автоматизации в коммерческом и оборонном сегментах.

Китайская интегрированная система морской автоматизации Market Insight

В 2025 году Китай занимал самую большую долю на рынке интегрированной морской автоматизации в Азиатско-Тихоокеанском регионе, чему способствовали его доминирующая судостроительная промышленность, сильная экспортно-ориентированная морская торговля и быстрое внедрение технологий интеллектуальных судов. Страна имеет высокоразвитую экосистему верфи, которая интегрирует передовые системы автоматизации в новое строительство судов в масштабе. Растущие инвестиции в автономные навигационные системы, мониторинг судов на основе искусственного интеллекта и интеллектуальную портовую инфраструктуру еще больше усиливают расширение рынка. Кроме того, усиление внимания к модернизации военно-морского флота и расширению возможностей коммерческого флота укрепляет лидерство Китая в области автоматизации морских перевозок.

Интегрированная система морской автоматизации Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, что обусловлено расширением деятельности по прибрежному судоходству, увеличением инвестиций в портовую инфраструктуру в рамках программ морского развития и расширением внедрения цифровых систем управления судами. Растущий спрос на эффективные грузоперевозки и модернизацию стареющих автопарков ускоряет внедрение технологий автоматизации. Страна также выигрывает от роста расходов на оборону, сосредоточенных на военно-морском наблюдении и повышении операционной эффективности. Кроме того, растущая интеграция интеллектуальных решений для судоходства по внутренним водным путям и прибрежным торговым путям способствует долгосрочному расширению рынка.

Европейская интегрированная система морской автоматизации Market Insight

Европейский рынок интегрированных систем морской автоматизации неуклонно расширяется, чему способствует сильный контроль за безопасностью на море, целями декарбонизации и передовыми возможностями судостроения. В регионе наблюдается рост внедрения систем автоматизации судов на коммерческих флотах, морских судах и морских платформах. Растущий спрос на энергосберегающие морские перевозки и соблюдение строгих норм выбросов способствуют проникновению на рынок. Кроме того, растущие инвестиции в автономные судоходные испытания и цифровую морскую инфраструктуру способствуют технологическому прогрессу в крупных европейских портах и судоходных коридорах.

В Германии интегрирована система морской автоматизации Market Insight

В 2025 году Германия занимала самую большую долю на рынке интегрированных систем морской автоматизации в Европе, чему способствовали ее передовая судостроительная промышленность, сильные инженерные возможности и широкое внедрение технологий промышленной автоматизации. Страна имеет хорошо зарекомендовавшую себя морскую производственную базу, которая объединяет сложные системы управления в коммерческие и оборонные суда. Растущий спрос на интеллектуальные навигационные системы, решения для предиктивного обслуживания и энергоэффективные операции на судах способствует дальнейшему росту рынка. Кроме того, сильный акцент на инициативах по морской цифровизации и устойчивому развитию укрепляет лидерство Германии в принятии решений на региональном уровне.

Интегрированная система морской автоматизации Market Insight

Рынок Великобритании поддерживается растущей модернизацией военно-морского флота, растущим внедрением автономных морских технологий и сильным акцентом на системы морской безопасности. Растущие инвестиции в интеллектуальные системы управления судами и цифровые навигационные платформы способствуют расширению рынка в коммерческих и оборонных приложениях. В стране также наблюдается усиление интеграции систем мониторинга на основе ИИ и удаленной эксплуатации судов. Кроме того, развитие военно-морских программ следующего поколения и расширение морской энергетической логистики еще больше способствуют внедрению интегрированных решений для автоматизации морской деятельности.

Североамериканская интегрированная система морской автоматизации Market Insight

Прогнозируется, что Северная Америка вырастет на 9,4% с 2026 по 2033 год, что обусловлено быстрым внедрением автономных технологий судоходства, сильными программами модернизации флота и растущим спросом на передовые решения для повышения эффективности судов. Рост инвестиций в цифровую морскую инфраструктуру и развитие интеллектуальных портов еще больше ускоряют расширение рынка. В регионе также наблюдается сильная интеграция ИИ, IoT и облачных систем управления судами в коммерческих флотах. Кроме того, строгий контроль за сокращением выбросов и эксплуатационной безопасностью способствует внедрению систем морской автоматизации следующего поколения.

Интегрированная система морской автоматизации США Market Insight

На долю США в 2025 году пришлась наибольшая доля на рынке интегрированных систем морской автоматизации Северной Америки, чему способствовали сильные инициативы по модернизации флота, передовые морские технологии и обширные коммерческие судоходные операции. Страна извлекает выгоду из широкого внедрения цифровых платформ управления судами, систем прогнозного обслуживания и автономных навигационных технологий. Растущие инвестиции в беспилотные надводные суда и интеллектуальные оборонные флоты еще больше усиливают рост рынка. Кроме того, повышенное внимание к оптимизации топливной эффективности и морской кибербезопасности укрепляет лидирующие позиции США на региональном рынке.

Доля рынка интегрированной системы морской автоматизации

Интегрированная индустрия систем морской автоматизации в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Consilium Safety Group (Швеция)

- ABB (Швейцария)

- Siemens (Германия)

- Kongsberg Maritime (Норвегия)

- Thales Group (Франция)

- Marine Technologies, LLC (США)

- Honeywell International Inc. (США)

- Rolls-Royce plc (Великобритания)

- Praxis Automation Technology B.V. (Нидерланды)

- Wärtsilä (Финляндия)

- Rockwell Automation, Inc. (США)

- Hyundai Heavy Industries Co., Ltd. (Южная Корея)

- General Electric (США)

- ТОКИО Кейки (Япония)

- FINCANTIERI S.p.A. (Италия)

- Northrop Grumman (США)

- Jason Marine Group (Сингапур)

- Emerson Electric Co (США)

- API Marine Inc. (США)

Последние разработки на рынке интегрированных систем морской автоматизации

- В январе 2026 года Япония взяла на себя обязательства по продвижению робототехники на основе искусственного интеллекта в судостроении, ориентируясь на практическое развертывание в течение одного года для решения постоянной нехватки рабочей силы в морском производственном секторе. Ожидается, что эта разработка ускорит внедрение автоматизации на верфях, повысит эффективность производства и укрепит спрос на интегрированные системы морской автоматизации, связанные с интеллектуальным производством и технологиями управления судами. Он также поддерживает более быструю цифровую трансформацию процессов проектирования и строительства судов, укрепляя долгосрочную конкурентоспособность на передовых рынках морской автоматизации.

- В ноябре 2025 года HD Hyundai и Siemens подписали меморандум, направленный на модернизацию коммерческого судостроения США за счет внедрения цифровых двойных технологий и промышленных программных решений. Ожидается, что это сотрудничество повысит точность проектирования судна, оптимизирует производительность судна на протяжении жизненного цикла и увеличит интеграцию передовых систем автоматизации в новые сборки. Инициатива направлена на повышение спроса на подключенные платформы морской автоматизации, которые позволяют осуществлять мониторинг в режиме реального времени, прогнозировать техническое обслуживание и повышать операционную эффективность коммерческих флотов.

- В ноябре 2025 года Южная Корея освободила технико-экономическое обоснование для проекта автономного корабля уровня 4, ускорив разработку основных технологий, направленных на развертывание к 2032 году. Ожидается, что это нормативное ослабление ускорит инновации в автономной навигации, управлении судами на основе ИИ и удаленных операционных системах. Это также, вероятно, увеличит инвестиции в решения для автоматизации морских перевозок высокого уровня, укрепит позиции Южной Кореи в технологиях автономного судоходства следующего поколения и расширит глобальную интегрированную экосистему морской автоматизации.

- В июне 2023 года Wärtsilä Automation, Navigation and Control Systems (ANCS) запустила передовое решение для модернизации существующих систем управления морскими двигателями, что позволило продлить срок службы системы наряду с улучшенной топливной эффективностью и сокращением выбросов. Решение использует технологии оптимизации на основе ИИ и цифрового управления для повышения производительности двигателя на нескольких типах судов. Это развитие усиливает спрос на модернизацию на интегрированном рынке морской автоматизации, особенно для оптимизации топлива и решений по соблюдению требований к выбросам в стареющих парках.

- В декабре 2020 года Rolls-Royce приобрела британскую компанию Servowatch Systems, специализирующуюся на системах управления и мониторинга судов, для укрепления своего подразделения Power Systems. Это приобретение расширило возможности Rolls-Royce по поставке интегрированных решений автоматизации «мост-пропеллер» на всех судах. Интеграция технологии Servowatch расширила портфолио систем морской автоматизации, улучшив конкурентоспособность в передовых системах управления судами и усилив тенденции консолидации на рынке интегрированных систем морской автоматизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПРИМЕРЫ ИССЛЕДОВАНИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 МОДЕЛЬ ИНВЕСТИЦИЙ И ПРИНЯТИЯ

5.5 ЛУЧШИЕ ВЫИГРЫШНЫЕ СТРАТЕГИИ

5.6 АНАЛИЗ ЦЕН

5.7 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, ПРЕДЛАГАЯ

6.1 ОБЗОР

6.2 ПРОДУКТЫ

6.2.1 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

6.2.1.1. .ДИСПЛЕИ

6.2.1.2. .УСТРОЙСТВА ХРАНЕНИЯ ДАННЫХ

6.2.1.3. .ДАТЧИКИ

6.2.1.4. .СИГНАЛИЗАЦИИ

6.2.1.5. .БЛОКИ УПРАВЛЕНИЯ

6.2.1.6. .ДРУГИЕ

6.2.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.2.2.1. .ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ МОНИТОРИНГА

6.2.2.2. .АНАЛИТИЧЕСКОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.2.3 ПЕРЕДАЧА ДАННЫХ И СВЯЗЬ

6.2.3.1. .ОТКРЫТОЕ ПОДКЛЮЧЕНИЕ К БАЗЕ ДАННЫХ (ODBC)

6.2.3.2. ОТКРЫТАЯ ПЛАТФОРМА КОММУНИКАЦИЙ (OPC)

6.2.3.3. СЕТЬ КОНТРОЛЛЕРНОЙ ОБЛАСТИ (CAN)

6.2.3.4. .ПРОЦЕССНАЯ ПОЛЕВАЯ ШИНА (PROFIBUS)

6.2.3.5. МОДУЛЬНЫЙ ЦИФРОВОЙ КОНТРОЛЛЕР (MODCON)

6.3 УСЛУГИ

6.3.1 УСЛУГИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ

6.3.2 УСЛУГИ ПОДДЕРЖКИ

7 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ ПО ТИПУ СУДНА

7.1 ОБЗОР

7.2 КОММЕРЧЕСКИЙ

7.2.1 ГРУЗОВЫЕ СУДА

7.2.1.1. .СУХОЙ ГРУЗ

7.2.1.2. .СУДА-БАЛКОНЫ

7.2.1.3. .ТАНКЕРЫ

7.2.1.4. .ГАЗОВОЗЫ

7.2.2 ПАССАЖИРСКИЕ СУДА

7.2.2.1. .ПАРОМЫ

7.2.2.2. .ЯХТЫ

7.2.2.3. .КРУИЗЫ

7.2.3 ДРУГИЕ

7.3 ЗАЩИТА

7.3.1 ФРЕГАТЫ

7.3.2 Эсминцы

7.3.3 ПОДВОДНЫЕ ЛОДКИ

7.3.4 КОРВЕТЫ

7.3.5 АВИАНОСЦЫ

7.3.6 Десантные корабли

7.4 БЕСПИЛОТНЫЙ

7.4.1 БЕСПИЛОТНЫЕ ПОДВОДНЫЕ АППАРАТЫ (БПЛА)

7.4.2 Беспилотные надводные аппараты (БНА)

8 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, ПО СИСТЕМАМ

8.1 ОБЗОР

8.2 СИСТЕМА УПРАВЛЕНИЯ ПИТАНИЕМ

8.2.1 СИСТЕМА УПРАВЛЕНИЯ РАСПРЕДЕЛЕНИЕМ ЭЛЕКТРОЭНЕРГИИ

8.2.2 СИСТЕМА КОНТРОЛЯ И УПРАВЛЕНИЯ ДВИГАТЕЛЕМ

8.2.3 МОНИТОРИНГ ДИЗЕЛЬ-ГЕНЕРАТОРА

8.3 СИСТЕМА УПРАВЛЕНИЯ СУДНОМ

8.3.1 СИСТЕМА УПРАВЛЕНИЯ ДВИЖЕНИЕМ

8.3.2 СИСТЕМА ДИНАМИЧЕСКОГО ПОЗИЦИОНИРОВАНИЯ

8.3.3 СИСТЕМА УПРАВЛЕНИЯ БЕЗОПАСНОСТЬЮ

8.3.4 СИСТЕМА МОНИТОРИНГА ТРЕВОГИ

8.3.5 СИСТЕМА УПРАВЛЕНИЯ ТЯГОЙ

8.3.6 СИСТЕМА УПРАВЛЕНИЯ МАШИННЫМ ОБОРУДОВАНИЕМ

8.3.7 СИСТЕМА УДАЛЕННОГО МОНИТОРИНГА

8.3.8 СИСТЕМА УПРАВЛЕНИЯ ИНФОРМАЦИЕЙ

8.3.9 СИСТЕМА УПРАВЛЕНИЯ БАЛЛАСТНЫМИ ВОДАМИ

8.3.10 ДРУГИЕ

8.4 СИСТЕМА УПРАВЛЕНИЯ ПРОЦЕССОМ

8.5 СИСТЕМА БЕЗОПАСНОСТИ

8.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, ПО АВТОНОМИИ

9.1 ОБЗОР

9.2 АВТОНОМНЫЙ

9.3 ДИСТАНЦИОННО УПРАВЛЯЕМЫЕ

9.4 ЧАСТИЧНАЯ АВТОМАТИЗАЦИЯ

10 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 КОММЕРЧЕСКИЙ

10.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.2.1.1. .ПРОДУКТЫ

10.2.1.1.1. .АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.2.1.1.1.1 ДИСПЛЕИ

10.2.1.1.1.2 УСТРОЙСТВА ХРАНЕНИЯ ДАННЫХ

10.2.1.1.1.3 ДАТЧИКИ

10.2.1.1.1.4 ТРЕВОГИ

10.2.1.1.1.5 БЛОКИ УПРАВЛЕНИЯ

10.2.1.1.1.6 ДРУГИЕ

10.2.1.1.2. .ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.2.1.1.2.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ МОНИТОРИНГА

10.2.1.1.2.2 АНАЛИТИЧЕСКОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

.

10.2.1.1.3. ПЕРЕДАЧА ДАННЫХ И СВЯЗЬ

10.2.1.1.3.1 ОТКРЫТОЕ ПОДКЛЮЧЕНИЕ К БАЗЕ ДАННЫХ (ODBC)

10.2.1.1.3.2 ОТКРЫТАЯ ПЛАТФОРМА КОММУНИКАЦИЙ (OPC)

10.2.1.1.3.3 СЕТЬ КОНТРОЛЛЕРНОЙ ОБЛАСТИ (CAN)

10.2.1.1.3.4 ШИНА ПРОЦЕССА (PROFIBUS)

10.2.1.1.3.5 МОДУЛЬНЫЙ ЦИФРОВОЙ КОНТРОЛЛЕР (MODCON)

10.2.1.1.4. .УСЛУГИ

10.2.1.1.4.1 УСЛУГИ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ

10.2.1.1.4.2 УСЛУГИ ПОДДЕРЖКИ

10.3 ЗАЩИТА

10.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

10.3.1.1. .ПРОДУКТЫ

10.3.1.1.1. .АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

10.3.1.1.1.1 ДИСПЛЕИ

10.3.1.1.1.2 УСТРОЙСТВА ХРАНЕНИЯ ДАННЫХ

10.3.1.1.1.3 ДАТЧИКИ

10.3.1.1.1.4 ТРЕВОГИ

10.3.1.1.1.5 БЛОКИ УПРАВЛЕНИЯ

10.3.1.1.1.6 ДРУГИЕ

10.3.1.1.2. .ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.3.1.1.2.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ МОНИТОРИНГА

10.3.1.1.2.2 АНАЛИТИЧЕСКОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

10.3.1.1.3. .КАНАЛ ПЕРЕДАЧИ ДАННЫХ И СВЯЗЬ

10.3.1.1.3.1 ОТКРЫТОЕ ПОДКЛЮЧЕНИЕ К БАЗЕ ДАННЫХ (ODBC)

10.3.1.1.3.2 ОТКРЫТАЯ ПЛАТФОРМА КОММУНИКАЦИЙ (OPC)

10.3.1.1.3.3 СЕТЬ КОНТРОЛЛЕРНОЙ ОБЛАСТИ (CAN)

10.3.1.1.3.4 ШИНА ПРОЦЕССА (PROFIBUS)

10.3.1.1.3.5 МОДУЛЬНЫЙ ЦИФРОВОЙ КОНТРОЛЛЕР (MODCON)

10.3.1.1.4. .УСЛУГИ

10.3.1.1.4.1 УСЛУГИ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ

10.3.1.1.4.2 УСЛУГИ ПОДДЕРЖКИ

11 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

11.2 ЕВРОПА

11.2.1 ГЕРМАНИЯ

11.2.2 ФРАНЦИЯ

11.2.3 Великобритания

11.2.4 ИТАЛИЯ

11.2.5 ИСПАНИЯ

11.2.6 РОССИЯ

11.2.7 ТУРЦИЯ

11.2.8 БЕЛЬГИЯ

11.2.9 НИДЕРЛАНДЫ

11.2.10 ШВЕЙЦАРИЯ

11.2.11 ОСТАЛЬНАЯ ЕВРОПА

11.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.1 ЯПОНИЯ

11.3.2 КИТАЙ

11.3.3 ЮЖНАЯ КОРЕЯ

11.3.4 ИНДИЯ

11.3.5 АВСТРАЛИЯ

11.3.6 СИНГАПУР

11.3.7 ТАИЛАНД

11.3.8 МАЛАЙЗИЯ

11.3.9 ИНДОНЕЗИЯ

11.3.10 ФИЛИППИНЫ

11.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.4 ЮЖНАЯ АМЕРИКА

11.4.1 БРАЗИЛИЯ

11.4.2 АРГЕНТИНА

11.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5.1 ЮЖНАЯ АФРИКА

11.5.2 ЕГИПЕТ

11.5.3 САУДОВСКАЯ АРАВИЯ

11.5.4 ОАЭ

11.5.5 ИЗРАИЛЬ

11.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, СТРАНИЦА КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 Глобальный рынок комплексных морских систем автоматизации, SWOT-анализ и анализ DBMR

14 МИРОВОЙ РЫНОК КОМПЛЕКСНЫХ СИСТЕМ МОРСКОЙ АВТОМАТИЗАЦИИ, ПРОФИЛЬ КОМПАНИИ

14.1 HONEYWELL INTERNATIONAL, INC

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 КОРПОРАЦИЯ «НОРТРОП ГРАММАН»

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 SIEMENS AG

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 АББ

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 РОЛЛС-РОЙС ПЛС

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 ТОКИО КЕЙКИ

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 КОРПОРАЦИЯ «ДЖЕНЕРАЛ ЭЛЕКТРИК»

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 ВАРТСИЛА

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 КОНГСБЕРГ

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 ГРУППА THALES

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 MITSUI E&S HOLDINGS CO. LTD

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 ДЖЕЙСОН МОРСКАЯ ГРУППА

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 L3 HARRIS ASV

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 PRAXIS AUTOMATION & TECHNOLOGY BV

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 КОНСИЛИУМ

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 ООО «МОРСКИЕ ТЕХНОЛОГИИ»

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 ВАЛМЕТ

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 DNV GL

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 SAMSUNG HEAVY INDUSTRIES CO LTD

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 ФУГРО

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.21 АСЕЛСАН АС

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.22 УЛЬСТЕЙН

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.23 RH МОРСКОЙ

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.24 API MARINE, INC

14.24.1 ОБЗОР КОМПАНИИ

14.24.2 АНАЛИЗ ДОХОДОВ

14.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.25 ЛОГИМАТИКА

14.25.1 ОБЗОР КОМПАНИИ

14.25.2 АНАЛИЗ ДОХОДОВ

14.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.26 МТУ ФРИДРИХСХАФЕН

14.26.1 ОБЗОР КОМПАНИИ

14.26.2 АНАЛИЗ ДОХОДОВ

14.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.27 Морские системы СЕДНИ

14.27.1 ОБЗОР КОМПАНИИ

14.27.2 АНАЛИЗ ДОХОДОВ

14.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.28 SEA MACHINES ROBOTICS, INC

14.28.1 ОБЗОР КОМПАНИИ

14.28.2 АНАЛИЗ ДОХОДОВ

14.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.29 SHONE AUTOMATION, INC

14.29.1 ОБЗОР КОМПАНИИ

14.29.2 АНАЛИЗ ДОХОДОВ

14.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 АВТОМАТИЗАЦИЯ БУФФАЛО

14.30.1 ОБЗОР КОМПАНИИ

14.30.2 АНАЛИЗ ДОХОДОВ

14.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.