Global Interface Ip Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.91 Billion

USD

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

Сегментация глобального рынка интерфейсных IP-решений по компонентам (процессоры и периферийные устройства), бизнес-функциям (проектирование, интеграция и проверка), способу развертывания (локальное, облачное и гибридное), размеру организации (малые и средние предприятия, крупные предприятия), области применения (бытовая электроника, автомобилестроение, промышленность, сетевые технологии и другие), конечному пользователю (производители полупроводников, производители интегрированных устройств, литейные заводы и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка интерфейсов IP

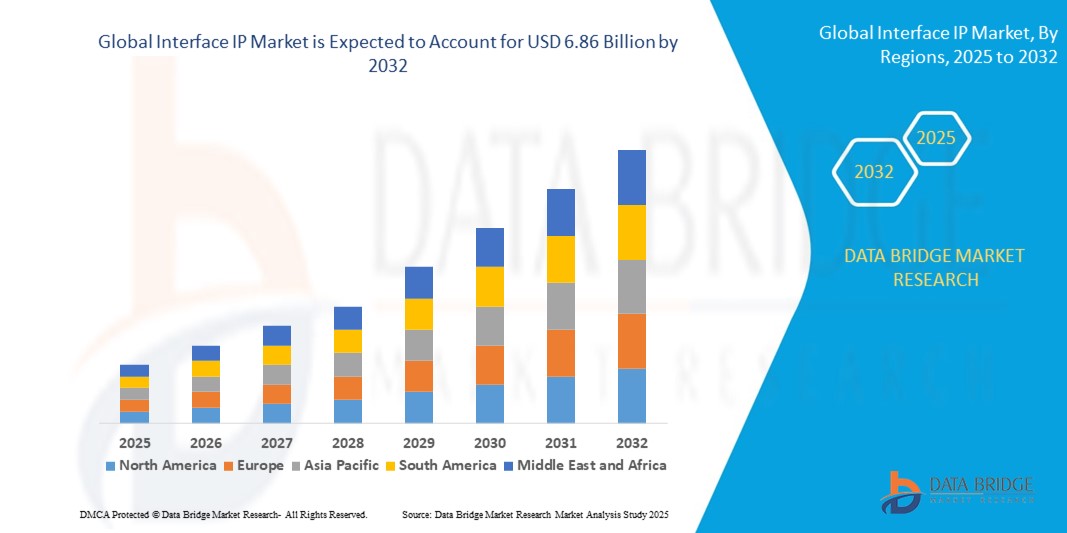

- Объем мирового рынка интерфейсов IP в 2024 году оценивался в 2,91 млрд долларов США, а к 2032 году , как ожидается, он достигнет 6,86 млрд долларов США при среднегодовом темпе роста 11,30% в течение прогнозируемого периода.

- Рост рынка интерфейсов IP во многом обусловлен растущей сложностью конструкций систем на кристалле (SoC), которые требуют эффективной высокоскоростной связи между процессорами и периферийными устройствами, что способствует их широкому внедрению в сегментах полупроводников.

- Кроме того, быстрое развитие таких технологий, как 5G, искусственный интеллект, облачные вычисления и автомобильная электроника, ускоряет потребность в надежных интерфейсных IP-решениях с малой задержкой, которые поддерживают более высокую пропускную способность данных и гибкость интеграции, стимулируя расширение рынка.

Анализ рынка интерфейсов IP

- Интерфейс IP состоит из предварительно разработанных, повторно используемых блоков интеллектуальной собственности, которые позволяют стандартизировать протоколы связи и интерфейсы в системах на кристалле, способствуя более быстрой и экономичной разработке микросхем для приложений, охватывающих потребительскую электронику, автомобильную, промышленную и сетевую отрасли.

- Растущий спрос на энергоэффективные, масштабируемые и безопасные IP-интерфейсы обусловлен ростом цифровизации, распространением подключенных устройств и переходом к периферийным вычислениям и интеллектуальной инфраструктуре, что делает IP-интерфейсы критически важным фактором современных инноваций в области полупроводников.

- Северная Америка доминировала на рынке интерфейсов IP с долей более 35% в 2024 году благодаря высокой концентрации компаний, занимающихся разработкой полупроводников, передовым инвестициям в НИОКР и спросу со стороны высокотехнологичных конечных рынков, таких как центры обработки данных, облачная инфраструктура и ускорители ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интерфейсов IP в течение прогнозируемого периода благодаря росту активности в области проектирования полупроводников, развитию местных компаний без собственных производственных мощностей и крупным производственным базам.

- Сегмент процессоров IP доминировал на рынке с долей 45,4% в 2024 году благодаря важнейшей роли этих ядер в обеспечении высокопроизводительной и энергоэффективной обработки данных в широком спектре электронных устройств. Процессоры IP широко применяются в современных системах на кристалле (SoC), используемых в бытовой и автомобильной электронике, а также в системах промышленной автоматизации, благодаря постоянному совершенствованию архитектуры и производственных процессов. Масштабируемость и адаптируемость к различным приложениям делают их предпочтительным выбором для конструкторских бюро и производителей микросхем, стремящихся удовлетворить разнообразные вычислительные требования современных устройств.

Область отчета и сегментация рынка интеллектуальной собственности

|

Атрибуты |

Ключевая информация о рынке интерфейсов IP |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка интерфейсов IP

Растущее внедрение оптимизированного для ИИ и высокоскоростного IP-интерфейса

- Рынок IP-интерфейсов стремительно развивается из-за растущего спроса на оптимизированные для ИИ и высокоскоростные IP-решения, необходимые для подключения современных процессоров, памяти и ускорителей в центрах обработки данных, автомобильной промышленности, телекоммуникациях и потребительских устройствах.

- Например, рынок демонстрирует устойчивый рост благодаря интеграции таких протоколов, как PCIe Gen5/6, Ethernet (400G/800G+), CXL, HBM и USB4 в передовые SoC, при этом основные игроки отрасли, включая Synopsys, Cadence и Arm, инвестируют в интерфейсы IP, адаптированные для рабочих нагрузок ИИ, 5G и IoT, в то время как требования к инфраструктуре ИИ в суперкомпьютерах и гипермасштабируемых серверах усиливают требования к скорости и эффективности интерфейса.

- Достижения в области полупроводниковых технологий способствуют миниатюризации и повышению энергоэффективности, что обуславливает необходимость разработки инновационных интерфейсов IP, обеспечивающих передачу данных с малой задержкой и высокой пропускной способностью через все более компактные и сложные микросхемы.

- Растущее использование архитектур чиплетов и межкомпонентных соединений ускоряет потребность в стандартизированном высокоскоростном IP-интерфейсе, способном поддерживать модульную конструкцию и интеграцию компонентов разных производителей в устройствах следующего поколения.

- Например, рынок продемонстрировал заметный рост в годовом исчислении — на 17% в 2023 году — благодаря развитию ИИ и приложений, интенсивно использующих данные, и, как ожидается, он будет и дальше ускоряться по мере роста спроса на эффективность и надежность интерфейсов в сфере передовых вычислений.

- Внедрение в отрасль экологически чистых и оптимизированных по энергопотреблению IP-интерфейсов соответствует тенденциям развития экологичных центров обработки данных, поскольку конечные пользователи стремятся сократить эксплуатационные расходы и выбросы углекислого газа.

Динамика рынка интерфейсов IP

Водитель

Растущее внедрение устройств Интернета вещей и связанных с ними технологий

- Распространение устройств Интернета вещей, интеллектуальных приборов и подключенных технологий в таких секторах, как промышленная автоматизация, автомобилестроение (ADAS, электромобили), устройства здравоохранения и бытовая электроника, является основным драйвером роста для интерфейсов IP.

- Поскольку конечные точки Интернета вещей требуют безопасной связи с низким энергопотреблением и малой задержкой, поставщики интерфейсов IP предлагают специализированные варианты для безопасной передачи данных и работы в режиме реального времени в рамках расширяющейся экосистемы.

- Партнерские отношения между разработчиками основных IP-решений, литейными заводами и производителями оригинального оборудования ускоряют циклы разработки и способствуют их внедрению в различных секторах, обеспечивая массовое внедрение интеллектуальных сетевых продуктов.

- Государственные программы цифровизации и стратегии «Индустрии 4.0» дополнительно стимулируют внедрение интерфейсов IP за счет включения требований к подключению в нормативные и коммерческие стандарты.

Сдержанность/Вызов

Сложность и стоимость, связанные с интеграцией и проверкой IP

- Интеграция сложных интерфейсных IP-блоков в современные SoC и многокристальные корпуса создает значительные проблемы проектирования, проверки и совместимости, увеличивая как первоначальные затраты на разработку, так и время вывода продукции на рынок.

- Например, настройка и проверка высокоскоростного интерфейса IP для микросхем искусственного интеллекта, автомобильной промышленности или Интернета вещей требует строгого соответствия развивающимся мировым стандартам, совместимости нескольких протоколов и различий в процессах изготовления кремниевых кристаллов, что приводит к необходимости дорогостоящей и ресурсоемкой проверки и постоянной поддержки.

- Сроки возврата инвестиций могут зависеть от частых обновлений стандартов интерфейсов, требований обратной совместимости и риска изменения спецификаций на поздних этапах проектирования.

- Разнообразные требования клиентов, охватывающие пропускную способность, задержку, безопасность и энергоэффективность, увеличивают сложность проекта, что иногда приводит к дорогостоящему избыточному проектированию или узким местам в интеграции.

- Покупатели IP-адресов сталкиваются с рисками привязки к поставщику или проблемами совместимости при развертывании интерфейсного IP-адреса в различных средах литейного производства и логических узлов, что требует дополнительных инвестиций в тестирование, отладку и долгосрочное обслуживание.

Сфера применения рынка интерфейсов IP

Рынок сегментирован по признаку компонента, бизнес-функции, способа развертывания, размера организации, области применения и конечного пользователя.

- По компонентам

По компонентному составу рынок интерфейсных IP-решений сегментируется на сегменты процессорных IP-решений и периферийных IP-решений. Сегмент процессорных IP-решений занял наибольшую долю рынка, составившую 45,4% в 2024 году, что обусловлено важнейшей ролью этих ядер в обеспечении высокопроизводительной и энергоэффективной обработки данных в широком спектре электронных устройств. Процессорные IP-решения широко применяются в современных однокристальных системах (SoC), используемых в бытовой и автомобильной электронике, а также в системах промышленной автоматизации, благодаря постоянному совершенствованию архитектуры и производственных процессов. Масштабируемость и адаптируемость к различным приложениям делают их предпочтительным выбором для конструкторских бюро и производителей микросхем, стремящихся удовлетворить разнообразные вычислительные требования современных устройств.

Ожидается, что сегмент периферийных IP-устройств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в специализированных решениях для подключения, управления памятью и интерфейсов во встраиваемых системах. По мере увеличения сложности устройств спрос на высокоскоростные периферийные IP-устройства, такие как USB, PCIe и Ethernet, стремительно растёт как в потребительских, так и в промышленных приложениях. Интеграция этих периферийных устройств в системы на кристалле сокращает время разработки, улучшает совместимость и расширяет возможности конечных продуктов, способствуя их широкому внедрению.

- По бизнес-функции

По принципу бизнес-функции рынок интерфейсных ИС сегментируется на сегменты проектирования, интеграции и верификации. Сегмент проектирования и интеграции обеспечил наибольшую долю выручки в 2024 году благодаря высокому спросу на эффективную и масштабируемую интеграцию ИС в сложные полупроводниковые конструкции. Эта функция обеспечивает быстрое прототипирование и сокращает время вывода на рынок передовых электронных продуктов, что делает её критически важной для компаний на конкурентных рынках. Услуги проектирования и интеграции также выигрывают от растущей гетерогенности конструкций микросхем, где различные ИС должны бесперебойно работать вместе в приложениях искусственного интеллекта, автомобильной промышленности и 5G.

Ожидается, что сегмент верификационных IP-решений будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей сложностью конструкций микросхем и необходимостью обеспечения соответствия меняющимся стандартам. Верификационные IP-решения предоставляют возможности моделирования, эмуляции и тестирования, которые снижают количество ошибок проектирования, повышают функциональную безопасность и надежность работы. Растущее внедрение в критически важных приложениях, таких как автономное вождение и аэрокосмическая промышленность, еще больше ускоряет их внедрение.

- По режиму развертывания

В зависимости от способа развертывания рынок интерфейсных IP-решений сегментируется на локальные, облачные и гибридные. Локальный сегмент доминировал на рынке в 2024 году благодаря сильному предпочтению среди производителей полупроводников, стремящихся к сохранению полного контроля над проектированием, безопасностью и конфиденциальностью данных. Локальное развертывание обеспечивает широкие возможности настройки и упрощает интеграцию с проприетарными инструментами, что делает его идеальным вариантом для организаций, работающих с конфиденциальными или проприетарными проектами. Спрос также обусловлен отраслями, где соблюдение нормативных требований требует строгого локального управления данными.

Прогнозируется, что облачный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено переходом к распределенным средам совместного проектирования и все более широким внедрением облачных инструментов EDA. Облачное развертывание обеспечивает масштабируемость, экономичность и бесперебойный доступ к библиотекам IP-решений, что позволяет ускорить итерации и организовать совместную работу глобальных команд. Оно также поддерживает обновление проектов в режиме реального времени и автоматизированное тестирование, что становится все более важным для срочных проектов в области полупроводников.

- По размеру организации

В зависимости от размера организации рынок IP-интерфейсов сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия занимали наибольшую долю в 2024 году благодаря значительным бюджетам на НИОКР, развитой инфраструктуре и способности интегрировать сложные IP-решения в масштабные проекты. Эти организации часто лидируют во внедрении передовых процессоров и периферийных IP-решений для создания высокопроизводительных чипов для приложений искусственного интеллекта, сетей 5G и беспилотных автомобилей. Их глобальное присутствие и глубокий инженерный опыт дополнительно укрепляют их доминирующее положение.

Прогнозируется, что сегмент малого и среднего бизнеса продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая доступность экономически эффективных решений на основе интеллектуальной собственности и облачных платформ проектирования. Малые и средние предприятия всё чаще используют сторонние решения на основе интеллектуальной собственности для сокращения времени вывода продукции на рынок и повышения конкурентоспособности на нишевых рынках полупроводников. Гибкие модели лицензирования и модульные пакеты решений на основе интеллектуальной собственности позволяют малым предприятиям внедрять инновации без привлечения значительных внутренних ресурсов для разработки.

- По применению

По сфере применения рынок IP-интерфейсов сегментируется на потребительскую электронику, автомобильную, промышленную, сетевую и другие области. В 2024 году сегмент потребительской электроники доминировал на рынке благодаря массовому внедрению смарт-устройств, носимых устройств и мультимедийных систем, требующих современных процессоров и периферийных IP-устройств. Быстрые циклы обновления смартфонов и подключенных устройств обуславливают постоянный спрос на высокоскоростные и энергоэффективные IP-интерфейсы. Полная интеграция со стандартами беспроводной связи и мультимедийными кодеками дополнительно укрепляет его рыночные позиции.

Автомобильный сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено распространением современных систем помощи водителю (ADAS), информационно-развлекательных решений и архитектур электромобилей. Автомобильные приложения требуют высоконадежных IP-решений с низкой задержкой и соответствием строгим стандартам безопасности, что стимулирует инновации как в области процессоров, так и в области интерфейсов IP-решений. Переход к подключенной автономной мобильности усиливает эту тенденцию роста.

- Конечным пользователем

По принципу конечного пользователя рынок интерфейсных ИС сегментируется на компании, занимающиеся производством полупроводников, производителей интегрированных устройств (IDM), литейные заводы и другие. Сегмент полупроводниковых компаний обеспечил наибольшую долю выручки в 2024 году благодаря своей ключевой роли в разработке и лицензировании интеллектуальной собственности для различных сфер применения. Эти компании активно инвестируют в разработку дифференцированных портфелей интеллектуальной собственности для обслуживания различных рынков, от потребительской электроники до промышленной автоматизации, обеспечивая стабильный спрос.

Ожидается, что сегмент литейных заводов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку они всё активнее сотрудничают с поставщиками интеллектуальной собственности для оптимизации производственных процессов. Литейные заводы получают выгоду от внедрения интеллектуальной собственности в комплекты разработки технологических процессов (PDK), что позволяет компаниям без собственных производственных мощностей и системным интеграторам быстрее и эффективнее производить микросхемы. Тенденция к использованию современных узлов и специализированного производства ещё больше ускоряет внедрение.

Региональный анализ рынка интерфейсных IP-решений

- Северная Америка доминировала на рынке интерфейсов IP с наибольшей долей выручки, превышающей 35% в 2024 году, что обусловлено высокой концентрацией компаний, занимающихся разработкой полупроводников, передовыми инвестициями в НИОКР и спросом со стороны высокотехнологичных конечных рынков, таких как центры обработки данных, облачная инфраструктура и ускорители ИИ.

- Клиенты и OEM-производители в регионе отдают приоритет высокопроизводительным IP-интерфейсам с малой задержкой для поддержки облачных вычислений, серверов, сетевого оборудования и современных потребительских устройств, увеличивая потоки лицензий и роялти для поставщиков интеллектуальной собственности.

- Эта региональная мощь подкреплена значительными венчурными и корпоративными расходами на НИОКР, экосистемой поставщиков EDA и IP, а также значительным присутствием компаний без собственных производственных мощностей, которые интегрируют интерфейсы IP в сложные SoC для ИИ, 5G и высокоскоростных сетевых приложений.

Обзор рынка интерфейсов IP в США

Рынок интерфейсов IP в США занял наибольшую долю выручки в Северной Америке в 2024 году, обеспечив значительную часть спроса в регионе благодаря наличию ведущих лицензиаров интеллектуальной собственности, крупных клиентов в сфере облачных технологий и гиперскейлеров, а также интенсивным НИОКР в области искусственного интеллекта и высокопроизводительных вычислений. Внедрение обусловлено требованиями к передовым протоколам, таким как PCIe, Ethernet и SerDes, в центрах обработки данных, сетевых технологиях и платформах периферийных вычислений.

Обзор европейского рынка IP-интерфейсов

Ожидается, что рынок IP-интерфейсов в Европе будет стабильно расти в течение всего прогнозируемого периода, чему будут способствовать инвестиции в промышленную автоматизацию, электрификацию автомобильной промышленности и сетевую инфраструктуру. Регуляторный акцент на суверенитет данных и надежные промышленные экосистемы в Западной Европе стимулируют локальную интеграцию IP-интерфейсов в автомобильные, телекоммуникационные и промышленные системы на кристалле (SoC).

Обзор рынка IP-интерфейсов в Великобритании

Ожидается, что рынок интерфейсных IP в Великобритании будет расти быстрыми темпами за счет сильного кластера разработчиков телекоммуникационных и полупроводниковых решений, растущего внедрения периферийных вычислений и инфраструктуры 5G, а также растущего интереса со стороны стартапов и системных интеграторов, лицензирующих интерфейсные IP для ускорения разработки продуктов.

Обзор рынка IP-интерфейсов в Германии

Ожидается, что рынок IP-интерфейсов в Германии продемонстрирует заметный рост благодаря интеграции высокоскоростных IP-интерфейсов производителями автомобильной техники и поставщиками первого уровня для систем ADAS, информационно-развлекательных систем и электромобилей. Стремление страны к инженерному совершенству и промышленной цифровизации поддерживает спрос на надежные, соответствующие требованиям безопасности IP-интерфейсы.

Обзор рынка IP-решений в Азиатско-Тихоокеанском регионе

Ожидается, что рынок IP-интерфейсов Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период благодаря росту активности в области разработки полупроводников, развитию местных компаний без собственных производственных мощностей и крупным производственным базам в Китае, Тайване, Южной Корее и Индии. Роль региона как глобального центра производства и разработки полупроводниковых компонентов способствует росту спроса как на стандартные, так и на высокоскоростные IP-интерфейсы.

Обзор рынка IP-интерфейсов в Японии

Рынок интерфейсных ИС в Японии набирает обороты благодаря развитию передового электронного производства, мощной базе поставщиков для автомобильной промышленности и спросу на надежные промышленные интеллектуальные технологии в области робототехники, автоматизации производства и автомобильной промышленности. Акцент Японии на качестве и длительном жизненном цикле продукции способствует устойчивому росту популярности проверенных интерфейсных ИС.

Обзор рынка IP-интерфейсов в Китае

В 2024 году китайский рынок интерфейсов IP-решений обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрорастущей национальной экосистеме полупроводников, большим объёмам производства бытовой электроники и государственным инициативам, ускоряющим разработку и интеграцию интеллектуальной собственности на местах. Ключевыми драйверами роста являются рост числа отечественных поставщиков интеллектуальной собственности и спрос со стороны производителей смартфонов, бытовой электроники и сетевого оборудования.

Доля рынка интерфейсов IP

Лидерами отрасли интерфейсной интеллектуальной собственности являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Arm Limited (Великобритания)

- Cadence Design Systems, Inc. (США)

- Synopsys, Inc. (США)

- Imagination Technologies (Великобритания)

- Ceva, Inc. (США)

- VeriSilicon (Китай)

- Решетчатый полупроводник (США)

- Аналоговые биты (США)

- Xilinx, Inc. (США)

- eMemory Technology Inc. (Тайвань)

- Silicon Storage Technology, Inc. (США)

- Faraday Technology Corporation (Тайвань)

- Avery Design Systems (США)

- Интеграция дельфинов (Франция)

- Rambus.com (США)

- Группа S3 (Ирландия)

- ARASAN CHIP SYSTEMS INC. (США)

- Silicon Creations (США)

- Open-Silicon (США)

Последние события на мировом рынке интерфейсов IP

- В марте 2025 года компания Synopsys выпустила новейшее обновление портфолио DesignWare IP, включающее усовершенствованные высокоскоростные интерфейсные IP-решения с повышенной энергоэффективностью и расширенной поддержкой новых стандартов, таких как PCIe Gen5 и USB4. Эта разработка позволяет разработчикам микросхем удовлетворять быстрорастущие требования к пропускной способности данных при минимизации энергопотребления, что критически важно для мобильных устройств, центров обработки данных и автомобильных приложений. Постоянные инновации Synopsys укрепляют её лидирующие позиции на рынке и ускоряют внедрение в различных сегментах полупроводниковой отрасли.

- В апреле 2025 года компания Cadence Design Systems представила новые решения для верификации IP-решений, адаптированные для сетей 5G и автомобильных приложений, призванные оптимизировать и ускорить процессы валидации микросхем. Эти решения повышают надежность конструкции и соответствие развивающимся отраслевым стандартам, помогая компаниям, производящим полупроводники, сократить сроки вывода продукции на рынок и снизить риски, связанные со всё более сложными системами на кристалле. Достижения Cadence напрямую отвечают потребностям рынка в более быстром и безопасном развертывании сетей связи нового поколения.

- В мае 2025 года компания Arm Ltd. представила обновленное процессорное IP-ядро, оптимизированное для периферийных устройств с ИИ. В него интегрирован усовершенствованный IP-интерфейс, обеспечивающий бесперебойное высокоскоростное соединение между процессорными ядрами и периферийными устройствами. Этот релиз укрепляет конкурентные позиции Arm на быстрорастущих рынках Интернета вещей и автомобильной промышленности, где энергоэффективность и масштабируемость критически важны для производительности периферийных вычислений и оперативности реагирования в режиме реального времени.

- В феврале 2025 года компания Ceragon представила IP-100E — разработку, которая, как ожидается, укрепит её позиции на рынке IP-интерфейсов за счёт расширения спектра высокопроизводительных и энергоэффективных решений для подключения. Этот запуск расширяет возможности компании по удовлетворению растущего спроса на современную сетевую инфраструктуру, способствуя росту рынка за счёт повышения ёмкости, масштабируемости и интеграции с системами связи нового поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.