Global Internal Neuromodulation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.77 Billion

USD

36.26 Billion

2024

2032

USD

11.77 Billion

USD

36.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.77 Billion | |

| USD 36.26 Billion | |

| % | |

|

Сегментация мирового рынка устройств для внутренней нейромодуляции по типу продукта (стимулятор спинного мозга, глубокий стимулятор мозга, стимулятор блуждающего нерва, стимулятор крестцового нерва и стимулятор желудочного нерва), типу электрода (чрескожный и электрод-лопатка), биоматериалу (металлический, полимерный и керамический ), применению (синдром неудачной операции на позвоночнике, болезнь Паркинсона, недержание мочи, эпилепсия и гастропарез), конечному пользователю (больницы, клиники, домашняя медицинская помощь и общественное здравоохранение) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств внутренней нейромодуляции

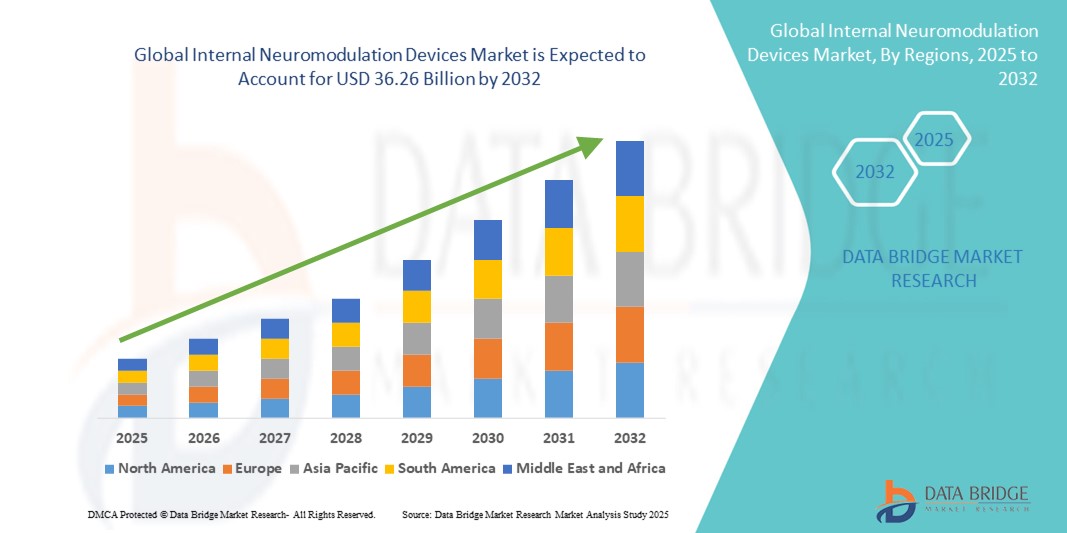

- Объем мирового рынка устройств для внутренней нейромодуляции в 2024 году оценивался в 11,77 млрд долларов США, а к 2032 году , как ожидается, он достигнет 36,26 млрд долларов США при среднегодовом темпе роста 15,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области устройств внутренней нейромодуляции, что способствует росту цифровизации и инноваций в сфере здравоохранения.

- Более того, растущий спрос пациентов и врачей на эффективные, малоинвазивные и комплексные решения для нейромодуляции при лечении хронических заболеваний делает эти устройства предпочтительным вариантом лечения. Эти факторы ускоряют внедрение устройств для внутренней нейромодуляции, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств внутренней нейромодуляции

- Внутренние нейромодуляционные устройства, обеспечивающие целенаправленную электрическую или химическую стимуляцию определенных областей нервной системы, становятся все более важными в лечении хронической боли, двигательных расстройств и неврологических заболеваний благодаря своей минимально инвазивной природе, долгосрочной терапевтической эффективности и совместимости с передовыми технологиями визуализации и программирования.

- Растущий спрос на устройства для внутренней нейромодуляции обусловлен, прежде всего, растущей распространенностью неврологических расстройств, растущим применением малоинвазивных хирургических процедур, технологическим прогрессом в области имплантируемых генераторов импульсов и увеличением инвестиций в здравоохранение как на развитых, так и на развивающихся рынках.

- Северная Америка доминировала на рынке устройств для внутренней нейромодуляции, достигнув наибольшей доли выручки в 41,5% в 2024 году благодаря раннему внедрению передовых методов нейромодуляции, благоприятным условиям возмещения расходов, высокой осведомленности медицинских работников и значительному присутствию ведущих производителей устройств. США продолжают лидировать в региональном росте благодаря активной научно-исследовательской деятельности, расширению базы пациентов с хронической болью и болезнью Паркинсона , а также внедрению имплантатов с поддержкой ИИ и совместимых с МРТ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для внутренней нейромодуляции в течение прогнозируемого периода, чему будет способствовать рост инвестиций в инфраструктуру здравоохранения, увеличение бремени неврологических заболеваний и расширение доступа к специализированным хирургическим процедурам в таких странах, как Китай, Япония и Индия.

- Перкутанные электроды доминировали на рынке устройств для внутренней нейромодуляции с долей выручки 57,8% в 2024 году, что обусловлено менее инвазивным процессом имплантации, более коротким временем восстановления и меньшим количеством хирургических осложнений. Эти электроды особенно предпочтительны для первоначальных пробных стимуляций, позволяя врачам оценить эффективность перед постоянной имплантацией. Повышенная гибкость, изоляция и долговечность дополнительно повысили показатели клинической эффективности и удовлетворенности пациентов.

Область применения отчета и сегментация рынка устройств внутренней нейромодуляции

|

Атрибуты |

Ключевые данные о рынке устройств для внутренней нейромодуляции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств внутренней нейромодуляции

Достижения в области систем нейромодуляции замкнутого цикла и совместимых с МРТ

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для внутренней нейромодуляции является растущее внедрение систем нейромодуляции замкнутого контура и имплантируемых устройств, совместимых с МРТ. Эти инновации повышают точность лечения, безопасность пациентов и удобство использования устройств в долгосрочной перспективе.

- Например, стимуляторы спинного мозга и системы глубокой стимуляции головного мозга нового поколения теперь оснащены физиологической обратной связью в режиме реального времени, что позволяет автоматически корректировать параметры стимуляции в зависимости от активности пациента или нейронных реакций. Это обеспечивает оптимальные терапевтические результаты при минимизации побочных эффектов.

- Совместимость с МРТ становится критически важной характеристикой, позволяя пациентам с имплантированными устройствами нейромодуляции проходить необходимые исследования без их удаления и нарушения функциональности. Крупные производители выпустили системы, способные безопасно проводить МРТ всего тела при определенных условиях, что значительно улучшает послеоперационный мониторинг и последующее наблюдение.

- Расширенные интерфейсы программирования теперь позволяют врачам настраивать параметры стимуляции с большей точностью, часто используя беспроводную телеметрию для безопасного и эффективного управления устройством. Это снижает необходимость в повторных хирургических вмешательствах и сокращает время настройки во время последующих визитов.

- Интеграция технологии перезаряжаемых аккумуляторов в устройства для внутренней нейромодуляции снижает частоту операций по замене, снижает долгосрочные расходы и повышает удобство для пациентов. Многие устройства теперь поддерживают многолетний срок службы аккумуляторов, даже при использовании в условиях высокой мощности.

- Спрос на эти технологически продвинутые системы стремительно растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг и пациенты осознают преимущества персонализированной терапии, снижение риска осложнений и повышение качества жизни.

Динамика рынка устройств внутренней нейромодуляции

Водитель

Растущая потребность в связи с ростом распространенности неврологических расстройств и развитием технологий лечения

- Растущая распространенность хронических неврологических заболеваний, таких как болезнь Паркинсона, эпилепсия и синдром неудачной операции на позвоночнике, в сочетании с растущим спросом на малоинвазивные методы лечения, является важным фактором для более широкого внедрения устройств внутренней нейромодуляции.

- Например, в апреле 2024 года компания Medtronic объявила о достижениях в области систем стимуляции спинного мозга с обратной связью, интегрирующих алгоритмы на основе искусственного интеллекта для оптимизации терапии. Ожидается, что такие стратегические разработки ключевых компаний будут способствовать росту рынка устройств для внутренней нейромодуляции в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все чаще ищут эффективные альтернативы долгосрочному фармакологическому лечению, устройства для внутренней нейромодуляции предлагают целевые, регулируемые и обратимые терапевтические возможности, обеспечивая существенное улучшение качества жизни.

- Кроме того, растущая интеграция беспроводной связи, удаленного мониторинга и технологии перезаряжаемых батарей повышает удобство использования устройств и персонализацию лечения, делая внутренние нейромодуляционные устройства более привлекательным решением для лечения сложных неврологических заболеваний.

- Удобство, заключающееся в сокращении количества визитов в больницу, длительном сроке службы имплантатов и индивидуальной корректировке терапии, — ключевые факторы, способствующие внедрению этих устройств в больницах, специализированных клиниках и даже в учреждениях домашнего ухода. Растущая доступность удобных интерфейсов программирования устройств и ориентированных на пациента конструкций дополнительно способствует расширению рынка.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных затрат и хирургических рисков

- Относительно высокая первоначальная стоимость систем внутренних нейромодуляционных устройств в сочетании с расходами на хирургическую имплантацию представляет собой значительную проблему для более широкого проникновения на рынок, особенно в чувствительных к затратам системах здравоохранения и развивающихся экономиках.

- Например, современные системы, включающие технологию адаптивной стимуляции и совместимость с МРТ, часто имеют более высокую стоимость, что создает финансовые барьеры как для поставщиков медицинских услуг, так и для пациентов без комплексного страхового покрытия.

- Решение этих проблем посредством благоприятной политики возмещения расходов, оптимизации затрат на производство и разработки более доступных вариантов устройств будет иметь решающее значение для расширения внедрения.

- Кроме того, хирургическая имплантация сопряжена с такими рисками, как инфицирование, миграция электродов и послеоперационные осложнения, что может отпугнуть некоторых пациентов от проведения такого лечения. Производители всё больше инвестируют в малоинвазивные хирургические методы, биосовместимые материалы и усовершенствованные системы фиксации электродов, чтобы снизить эти риски и улучшить результаты лечения.

- Преодоление этих проблем посредством технологических инноваций, обучения врачей и более широкого информирования пациентов о преимуществах и безопасности нейромодуляционной терапии будет иметь решающее значение для устойчивого роста рынка.

Рынок устройств внутренней нейромодуляции

Рынок сегментирован по типу продукта, типу свинца, биоматериалу, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок устройств для внутренней нейромодуляции сегментируется на стимуляторы спинного мозга, глубокие стимуляторы головного мозга, стимуляторы блуждающего нерва, стимуляторы крестцового нерва и стимуляторы желудочного нерва. Сегмент стимуляторов спинного мозга доминировал на рынке с наибольшей долей выручки в 44,3% в 2024 году, главным образом благодаря его обширному клиническому опыту в лечении хронической боли, синдрома неудачной операции на позвоночнике и сложного регионарного болевого синдрома. Эти устройства предлагают малоинвазивную имплантацию, обратимость и программируемую корректировку терапии, что делает их привлекательными для долгосрочного использования. Такие инновации, как высокочастотная стимуляция, импульсная терапия и обратная связь с обратной связью, повышают комфорт для пациентов, точность и общие клинические результаты, стимулируя внедрение как на развитых, так и на развивающихся рынках.

Ожидается, что сегмент глубокой стимуляции мозга продемонстрирует самые высокие темпы роста – 8,9% – в период с 2025 по 2032 год, что обусловлено ростом распространенности болезни Паркинсона, дистонии и эссенциального тремора. Достижения в области технологий направленных электродов, мониторинга нейронных сигналов в реальном времени и перезаряжаемых систем делают устройства для глубокой стимуляции мозга более эффективными и доступными. Расширению сегмента также способствуют рост опыта нейрохирургов и более масштабные информационные кампании в развивающихся странах.

- По типу лида

В зависимости от типа электрода рынок устройств для внутренней нейромодуляции сегментируется на перкутанные и пластинчатые электроды. Сегмент перкутанных электродов обеспечил наибольшую долю выручки в 57,8% в 2024 году благодаря менее инвазивной процедуре имплантации, более короткому времени восстановления и снижению количества хирургических осложнений. Эти электроды особенно предпочтительны для первоначальных пробных стимуляций, позволяя врачам оценить эффективность перед постоянной имплантацией. Повышенная гибкость, изоляция и долговечность дополнительно повысили показатели клинической эффективности и удовлетворенности пациентов.

Ожидается, что сегмент электродов-лопаток продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,4% в период с 2025 по 2032 год благодаря своей превосходной стабильности, возможности целенаправленной стимуляции и снижению риска миграции. Несмотря на то, что имплантация требует более инвазивного хирургического вмешательства, электроды-лопатки идеально подходят для сложных случаев, требующих высокой точности и долгосрочной надежности. Их энергоэффективность и способность охватывать более широкие зоны стимуляции также способствуют их внедрению.

- По биоматериалу

По типу биоматериала рынок устройств для внутренней нейромодуляции сегментируется на металлические, полимерные и керамические. Металлический сегмент доминировал на рынке с долей 49,6% в 2024 году, во многом благодаря тому, что титановые корпуса обеспечивают исключительную биосовместимость, коррозионную стойкость и механическую прочность, гарантируя долговечность устройств. Это делает металлические материалы предпочтительным выбором для защиты чувствительных электронных компонентов имплантируемых устройств.

Прогнозируется, что сегмент полимерных материалов будет расти самыми быстрыми темпами в среднем на 8,7% в период с 2025 по 2032 год благодаря их гибкости, лёгкости и пластичности для изготовления электродов и электродных матриц. Инновации в области полимерных покрытий улучшают электроизоляцию, уменьшают раздражение тканей и повышают комфорт для пациентов, что делает полимерные компоненты всё более популярными в устройствах нового поколения.

- По применению

По области применения рынок устройств для внутренней нейромодуляции сегментируется на следующие группы: синдром неудачной операции на позвоночнике (FBSS), болезнь Паркинсона, недержание мочи, эпилепсия и гастропарез. На сегмент FBSS в 2024 году пришлась наибольшая доля выручки рынка – 36,4%, поскольку стимуляция спинного мозга стала предпочтительным терапевтическим подходом для долгосрочного облегчения боли у пациентов, у которых традиционные методы лечения оказались неэффективными. Доминирование этого сегмента подкрепляется ростом распространенности хронической боли в спине, растущим переходом к неопиоидным методам лечения боли и благоприятной политикой возмещения расходов, которая делает эти методы лечения более доступными. Кроме того, технологическое развитие устройств, обеспечивающих повышенный комфорт для пациентов, настраиваемые режимы стимуляции и минимально инвазивные методы имплантации, дополнительно способствует росту сегмента.

Прогнозируется, что сегмент болезни Паркинсона будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,1% в период с 2025 по 2032 год. Это обусловлено доказанной эффективностью глубокой стимуляции мозга в улучшении двигательных функций, снижении тремора и повышении общего качества жизни пациентов. Этот быстрый рост обусловлен растущей глобальной осведомленностью о передовых методах нейромодуляции, расширением показаний к лечению и активными усилиями по исследованию и разработке технологий точного таргетинга, которые позволят проводить более персонализированную терапию. Кроме того, ожидается, что расширение доступа к специализированной неврологической помощи на развивающихся рынках ускорит внедрение этой технологии.

- Конечным пользователем

По типу конечного пользователя рынок устройств для внутренней нейромодуляции сегментируется на больницы, клиники, учреждения, предоставляющие услуги на дому и учреждения, предоставляющие услуги здравоохранения в рамках местного сообщества. Больничный сегмент лидировал на рынке с долей выручки 58,9% в 2024 году, что обусловлено, главным образом, развитой хирургической инфраструктурой, наличием высококвалифицированных нейрохирургов и возможностью проведения сложных имплантационных процедур с комплексным до- и послеоперационным уходом. Больницы также играют ведущую роль во внедрении новейших технологий нейромодуляции благодаря сотрудничеству с производителями медицинских устройств, что обеспечивает ранний доступ к инновационным методам лечения. Комплексный подход к оказанию медицинской помощи, включающий диагностические, хирургические и реабилитационные услуги, еще больше укрепляет их позиции на рынке.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 8,8% в период с 2025 по 2032 год, что обусловлено растущим внедрением дистанционно программируемых перезаряжаемых устройств нейромодуляции, позволяющих пациентам самостоятельно управлять своей терапией. Этот рост также подкрепляется глобальным переходом на телемедицину и удаленный мониторинг состояния пациентов, что снижает необходимость в частых визитах в больницу. Распространение моделей ухода, ориентированных на пациента, и разработка удобных в использовании малоинвазивных устройств делают домашнюю терапию более жизнеспособным и привлекательным вариантом, особенно для пожилых пациентов и пациентов, проживающих в отдаленных районах.

Региональный анализ рынка устройств внутренней нейромодуляции

- Северная Америка доминировала на рынке устройств для внутренней нейромодуляции, обеспечив наибольшую долю выручки в 41,5% в 2024 году. Эта лидирующая позиция обусловлена сочетанием высокой распространенности заболевания, развитой инфраструктуры здравоохранения и высокой осведомленности пациентов о формирующейся базе специализированных нейрохирургов, а также постоянными инвестициями в исследования и разработки со стороны таких крупных игроков, как Medtronic, Abbott и Boston Scientific.

- Рост числа случаев хронической боли, двигательных расстройств, эпилепсии и недержания мочи обуславливает спрос на такие устройства, как стимуляторы спинного мозга, стимуляторы глубокого мозга и стимуляторы блуждающего нерва.

- Более того, быстрая интеграция функций нового поколения, таких как замкнутые системы обратной связи, беспроводное программирование и совместимость с МРТ, повышает точность лечения, улучшает комфорт пациента и способствует долгосрочному внедрению.

Обзор рынка устройств для внутренней нейромодуляции в США

Рынок устройств для внутренней нейромодуляции в США составил 66% от выручки рынка Северной Америки в 2024 году, сохранив позицию крупнейшего игрока в регионе. Высокие рыночные показатели страны обусловлены высокими расходами на здравоохранение, сильной экосистемой клинических исследований и благоприятным покрытием расходов на нейромодуляционную терапию. На рынке США наблюдается быстрый переход к минимально инвазивным процедурам имплантации, обусловленный растущим спросом на альтернативы опиоидным обезболивающим препаратам и долгосрочной фармакологической терапии. Компании все чаще включают искусственный интеллект в алгоритмы программирования, обеспечивая персонализированное лечение, которое адаптируется к физиологическим реакциям пациентов в режиме реального времени. Растущая сеть специализированных клиник нейромодуляции и усиливающиеся инициативы по обучению пациентов дополнительно повышают темпы внедрения.

Обзор европейского рынка устройств для внутренней нейромодуляции

Европейский рынок устройств для внутренней нейромодуляции, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать государственные инициативы в области здравоохранения, доступ пациентов к передовым неврологическим методам лечения и значительные инвестиции в инновации в области медицинских технологий. Такие страны, как Германия, Великобритания, Франция и Нидерланды, находятся в авангарде, получая выгоду от раннего внедрения передовых имплантируемых систем и налаженных программ клинической подготовки. Развитию рынка также способствует акцент в Европе на доказательную медицину, что ускорило включение нейромодуляционной терапии в протоколы лечения хронической боли, эпилепсии и двигательных расстройств. Растущая доступность устройств, совместимых с МРТ, и биосовместимых материалов улучшает показатели безопасности и снижает риск осложнений, что приводит к более широкому признанию этих методов как пациентами, так и врачами.

Обзор рынка устройств для внутренней нейромодуляции в Великобритании

Ожидается, что рынок устройств для внутренней нейромодуляции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено внедрением Национальной службой здравоохранения (NHS) устройств для нейромодуляции в лечение сложных неврологических заболеваний. Рост заболеваемости хроническими болевыми синдромами и дегенеративными неврологическими расстройствами увеличил спрос на передовые имплантируемые решения. Кроме того, наличие специализированных центров исследований нейромодуляции в сочетании с программами обучения врачей расширило базу навыков для проведения имплантации. Инновации, ориентированные на пациента, такие как перезаряжаемые и адаптивные устройства для стимуляции, также набирают популярность, обеспечивая длительную терапию с минимальными требованиями к обслуживанию.

Обзор рынка устройств для внутренней нейромодуляции в Германии

Ожидается, что рынок устройств для внутренней нейромодуляции в Германии будет расти значительными среднегодовыми темпами, чему способствуют мощные производственные мощности страны и развитая инфраструктура здравоохранения. Уровень внедрения высок как в государственных, так и в частных больницах, при этом наиболее востребованными являются стимуляторы спинного мозга и глубокие стимуляторы головного мозга. Акцент Германии на устойчивые, экологичные медицинские технологии стимулирует использование устройств с более длительным сроком службы и низким энергопотреблением. Кроме того, государственное и частное финансирование неврологических исследований способствует более быстрому внедрению передовых систем нейромодуляции в клиническую практику.

Обзор рынка устройств для внутренней нейромодуляции в Азиатско-Тихоокеанском регионе

Рынок устройств для внутренней нейромодуляции в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что сделает его самым динамично развивающимся регионом для устройств для внутренней нейромодуляции. Факторами, способствующими этому росту, являются рост располагаемых доходов населения, увеличение численности пожилых людей и быстрое развитие инфраструктуры здравоохранения в ключевых экономиках, таких как Китай, Япония и Индия. Поддерживаемые государством инициативы в области цифрового здравоохранения в сочетании с расширением программ подготовки специалистов расширяют доступ к передовым методам нейростимуляции. Регион также становится центром производства компонентов для нейромодуляции, снижая затраты и повышая их доступность. По мере роста осведомленности о лечении неврологических заболеваний пациенты быстро учащают имплантируемые устройства, особенно в городских районах.

Обзор рынка устройств для внутренней нейромодуляции в Японии

Рынок устройств для внутренней нейромодуляции в Японии набирает обороты благодаря технологически ориентированной системе здравоохранения и высокому приоритету передовой неврологической помощи. Страна сталкивается с проблемой быстрого старения населения, растущей распространенностью болезни Паркинсона, эссенциального тремора и хронических болевых расстройств. Японские больницы одними из первых начали внедрять компактные, энергоэффективные устройства для нейромодуляции с возможностью дистанционного программирования, что позволяет врачам точно настраивать терапию без повторных визитов в больницу. Кроме того, культурное признание высокотехнологичных медицинских решений способствует быстрой интеграции нейромодуляционной терапии в стандартные протоколы лечения.

Обзор рынка устройств для внутренней нейромодуляции в Китае

Рынок устройств для внутренней нейромодуляции в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту среднего класса и значительным инвестициям в высокотехнологичные медицинские устройства. В стране наблюдается резкий рост спроса на терапию спинного мозга и глубокой стимуляции головного мозга, обусловленный растущей осведомленностью о немедикаментозных методах лечения хронической боли и неврологических заболеваний. Отечественные производители расширяют производственные мощности, делая устройства более доступными для местных медицинских работников. Акцент правительства на строительстве «умных» больниц и расширении доступа к специализированной неврологической помощи дополнительно укрепляет перспективы рынка.

Доля рынка устройств внутренней нейромодуляции

Лидерами отрасли по производству устройств внутренней нейромодуляции являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- NEVRO CORP (США)

- Cyberonics, Inc. (США)

- Inspire Medical Systems, Inc. (США)

- SPR Therapeutics (США)

- ALEVA NEUROTHERAPEUTICS SA (Швейцария)

- Bioness Inc. (США)

- ReShape Lifesciences, Inc. (США)

- LivaNova PLC (Великобритания)

- NeuroPace, Inc. (США)

- Synapse Biomedical Inc. (США)

- Soterix Medical Inc. (США)

- Accellent Technologies, Inc. (США)

- Эбботт (США)

- Биовентус (США)

- Integer Holdings Corporation (США)

Последние разработки на мировом рынке устройств для внутренней нейромодуляции

- В январе 2025 года компания Medtronic выпустила в США и Европе нейростимулятор Intellis — стимулятор спинного мозга нового поколения с обратной связью на базе искусственного интеллекта. Он адаптирует стимуляцию в режиме реального времени в зависимости от активности и позы пациента, а также предлагает расширенные возможности анализа данных и удалённого программирования для улучшенного персонализированного лечения боли.

- В октябре 2024 года компания Boston Scientific представила передовые технологии нейромодуляции на конференции Североамериканского общества нейромодуляции (NANS) 2024, включая систему WaveWriter Alpha SCS, которая обеспечивает настраиваемые множественные формы волн для облегчения боли, и систему Vercise Genus DBS для комплексного лечения болезни Паркинсона, подкрепленную ключевыми долгосрочными клиническими данными.

- В сентябре 2024 года компания Nevro Corp представила систему стимуляции спинного мозга HFX iQ – первый в мире стимулятор спинного мозга на базе искусственного интеллекта. Система использует машинное обучение для динамической оптимизации стимуляции на основе отзывов пациента в режиме реального времени, что позволяет добиться персонализированного и точного обезболивания.

- В июле 2024 года система восстановительной нейростимуляции ReActiv8 получила условную маркировку для проведения МРТ всего тела в ЕС, Великобритании и Австралии, что позволяет пациентам с электродами 45 см безопасно проходить МРТ 1,5 Тл, что значительно улучшает диагностический доступ и мониторинг.

- В феврале 2024 года компания Boston Scientific получила одобрение FDA на расширенное применение своей системы WaveWriter SCS, которая теперь разрешена для лечения нехирургической боли в спине (хронической боли в пояснице и ногах у пациентов без предшествующих операций на спине), что расширяет терапевтический охват.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.