Global Internal Neurostimulation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.31 Billion

USD

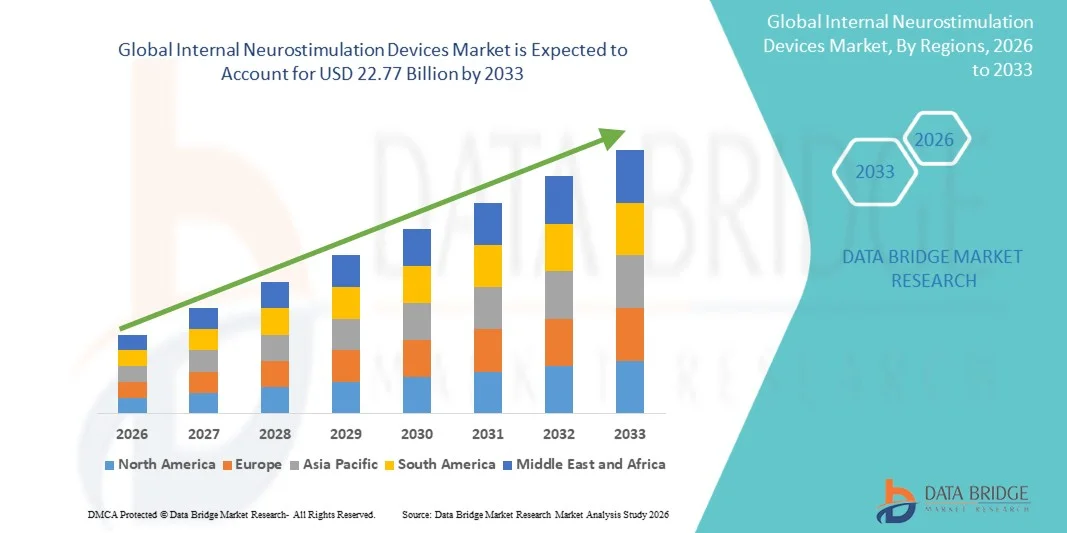

22.77 Billion

2025

2033

USD

6.31 Billion

USD

22.77 Billion

2025

2033

| 2026 –2033 | |

| USD 6.31 Billion | |

| USD 22.77 Billion | |

| % | |

|

Глобальный рынок устройств внутренней нейростимуляции по типу продукта (стимуляция спинного мозга (SCS), глубокая стимуляция мозга, стимуляция блуждающего нерва, стимуляция крестцового нерва и стимуляция желудочного электричества), канал распределения (прямой тендер и сторонний поставщик услуг) - отраслевые тенденции и прогноз до 2033 года

Каков размер и обзор рынка устройств внутренней нейростимуляции

Согласно анализу рынка Data Bridge Market Research, рынок устройств внутренней нейростимуляции был оценен как$6,31 млрд. в 2025 годуи, по прогнозам, достигнет22,77 млрд долларов к 2033 годуРастущий в aCAGR 17,40% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный ростом распространенности неврологических расстройств, таких как:хроническая больЭпилепсия, болезнь Паркинсона и депрессия, а также растущий спрос на минимально инвазивные и целевые методы нейромодуляции. Быстрые достижения в технологиях нейростимуляции, включая системы замкнутого цикла, перезаряжаемые имплантируемые устройства и контроль стимуляции с помощью ИИ, еще больше повышают точность лечения и результаты лечения пациентов. Расширение клинических применений в неврологии, психиатрии и управлении болью также поддерживает более широкое внедрение внутренних устройств нейростимуляции в больницах и специализированных клиниках.

Растущее бремя лекарственно-устойчивых неврологических состояний в сочетании с ограничениями традиционных фармакологических методов лечения побуждает поставщиков медицинских услуг и пациентов применять имплантируемые нейростимулирующие методы лечения в качестве долгосрочных управленческих решений. Растущие клинические данные, подтверждающие эффективность глубокой стимуляции мозга (DBS), стимуляции спинного мозга (SCS) и стимуляции блуждающего нерва (VNS), наряду с улучшением механизмов возмещения на развитых рынках, еще больше ускоряют принятие на рынок. Кроме того, растущие инвестиции в исследования в области нейротехнологий и расширение использования персонализированных методов нейромодуляции стимулируют устойчивый рост как в развитых, так и в новых системах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для внутренней нейростимуляции с самой большой долей дохода в 36,41% в 2025 году, чему способствовала высокая распространенность неврологических расстройств, развитая инфраструктура здравоохранения, широкое внедрение имплантируемых нейромодуляционных методов лечения и благоприятные рамки возмещения по всей территории США и Канады.

- Сегмент стимуляции спинного мозга (SCS) доминировал на рынке с долей 45,32% в 2025 году, благодаря его сильному клиническому внедрению в управление хронической болью, особенно для синдрома неудачной операции на спине и нейропатических болевых состояний.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует повышение осведомленности о неврологических расстройствах, улучшение доступа к передовым нейрохирургическим методам лечения, расширение инфраструктуры здравоохранения и увеличение расходов на здравоохранение в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент глубокой стимуляции мозга демонстрирует сильный рост, поддерживаемый растущей распространенностьюБолезнь Паркинсонаи другие двигательные расстройства, увеличение процедурных показателей успеха и продолжающиеся достижения в адаптивных и минимально инвазивных технологиях нейростимуляции.

- На долю сегмента Direct Tender в 2025 году приходится 62,15% рынка из-за массовых закупок больницами, государственными системами здравоохранения и специализированными неврологическими центрами, а также долгосрочных институциональных контрактов и централизованных систем закупок.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):6,31 млрд долларов

- Ожидаемая рыночная стоимость (2033):22,77 миллиарда долларов

- Прогноз CAGR (2026–2033):17.40%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Сфера охвата и рынок устройств внутренней нейростимуляцииСегментация

|

Атрибуты |

Внутренние устройства нейростимуляции - ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

• Рост распространенности неврологических и хронических расстройств Технологические достижения в имплантируемых устройствах нейростимуляции • Расширение инфраструктуры здравоохранения и поддержка возмещения расходов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Каковы основные тенденции на рынке устройств внутренней нейростимуляции

Тенденция: растущее внедрение нейростимуляции в передовых клинических и нейромодуляционных приложениях

Рынок устройств для внутренней нейростимуляции демонстрирует сильное внедрение передовых терапевтических и ориентированных на производительность приложений нейромодуляции. Такие устройства, как стимуляция спинного мозга (SCS), глубокая стимуляция мозга (DBS) и стимуляция блуждающего нерва (VNS), все чаще используются для лечения устойчивых неврологических состояний. Например, более чем10 миллионов человек во всем мире живут с болезнью ПаркинсонаПокаЭпилепсия затрагивает почти 50 миллионов человек во всем миреСоздание большой базы пациентов для DBS и VNS терапии. Ведущие компании, такие как Medtronic plc (платформа PerceptTM DBS) и Boston Scientific Corporation (система VerciseTM DBS), расширяют высокоточные технологии адаптивной стимуляции. Аналогичным образом, Abbott Laboratories продвигает системы нейростимуляции замкнутого цикла (например, ProclaimTM DRG) для лечения хронической боли. Растущая интеграция программирования на основе ИИ, адаптивной стимуляции и удаленного мониторинга пациентов еще больше повышает персонализацию терапии и долгосрочные результаты.

Внутренние устройства нейростимуляции Динамика рынка

Ключевой фактор рынка: растущее бремя хронических неврологических и болевых расстройств

Основным фактором является растущая глобальная распространенность хронических неврологических и функциональных расстройств, таких как хроническая боль, болезнь Паркинсона, эпилепсия и недержание мочи. Хроническая боль влияет только на оценку1 из 5 взрослых в миреЗначительно стимулирует спрос на системы стимуляции спинного мозга (SCS). Рост стареющего населения также способствует более высокой заболеваемости нейродегенеративными расстройствами. Такие компании, как Nevro Corp. (высокочастотные системы SCS) и LivaNova PLC (VNS Therapy for epilepsy and Depression) испытывают растущее клиническое внедрение по мере того, как системы здравоохранения переходят к минимально инвазивной, долгосрочной нейромодуляции. Увеличение клинических данных, подтверждающих улучшение качества жизни и снижение опиоидной зависимости, еще больше ускоряет проникновение на рынок.

Ключевые ограничения: высокая стоимость и ограниченная доступность имплантируемых систем

Существенным ограничением на рынке устройств для внутренней нейростимуляции является высокая стоимость имплантации, программирования устройств и долгосрочного управления терапией. Продвинутые системы DBS и SCS могут стоить десятки тысяч долларов на пациента, включая хирургические процедуры, имплантацию устройства и последующее программирование. Это ограничивает принятие в чувствительных к цене регионах, особенно в некоторых частях Азиатско-Тихоокеанского региона, Латинской Америки и Африки. Кроме того, несмотря на сильные клинические результаты, вариабельность возмещения по странам остается ключевым барьером. Даже ведущие игроки, такие как NeuroPace Inc., сталкиваются с проблемами усыновления из-за сложности одобрения страхования и требований мониторинга после имплантации. Хирургические риски, циклы замены устройств и отсутствие специализированного нейрохирургического опыта в странах с развивающейся экономикой еще больше ограничивают расширение рынка.

Ключевые возможности рынка: интеграция замкнутых систем, ИИ и платформ нейромодуляции следующего поколения

Основная возможность заключается в развитииСистемы нейростимуляции с поддержкой AIЭто автоматически регулирует стимуляцию на основе нейронной обратной связи в реальном времени. Такие компании, как Saluda Medical Pty Ltd (система SCS с замкнутым контуром) являются пионерами в области технологий адаптивной стимуляции, которые улучшают результаты лечения боли по сравнению с традиционными системами с открытым контуром. Увеличение исследований и разработок в области интеграции интерфейса мозг-компьютер (BCI) и интеллектуальных имплантируемых устройств позволяет более точно проводить терапию. Растущее внедрение удаленного программирования и облачных нейростимуляторов расширяет доступ к долгосрочному мониторингу. Кроме того, растущие инвестиции в инфраструктуру неврологических исследований, особенно в США, Европе и Китае, позволяют проводить крупномасштабные клинические испытания и быстрее получать одобрение регулирующих органов. Новые применения, такие как электростимуляция желудка при гастропарезе и стимуляция сакрального нерва при расстройствах мочевого пузыря, также открывают новые терапевтические сегменты. Ожидается, что это сочетание интеграции ИИ, расширения показателей и улучшения подключения устройств значительно расширит адресный рынок в течение следующего десятилетия.

Внутренние устройства нейростимуляции рыночный охват

Рынок устройств внутренней нейростимуляции сегментирован на основе типа продукта и канала распределения.

- Тип продукта

На основе типа продукта рынок устройств внутренней нейростимуляции подразделяется на стимуляцию спинного мозга (SCS), стимуляцию глубокого мозга (DBS), стимуляцию блуждающего нерва (VNS), стимуляцию крестцового нерва и стимуляцию желудочного электричества. Сегмент стимуляции спинного мозга (SCS) доминировал на рынке с долей 45,32% в 2025 году из-за его сильного клинического принятия в лечении хронической боли, особенно при синдроме неудачной операции на спине и нейропатических болевых состояниях. Растущее предпочтение минимально инвазивной терапии боли по сравнению с долгосрочным использованием опиоидов значительно стимулирует спрос. Ведущие компании, такие как Abbott Laboratories, Nevro Corp. и Boston Scientific Corporation, постоянно внедряют высокочастотные и замкнутые системы SCS для улучшения результатов лечения пациентов. Растущая глобальная распространенность хронической боли, затрагивающая почти 1,5 миллиарда человек во всем мире, еще больше усиливает доминирование сегмента. Наличие перезаряжаемых и МРТ-совместимых устройств увеличило распространение на развитых рынках здравоохранения. Сильные рамки возмещения в США и Европе также поддерживают процедурные объемы. Увеличение амбулаторных процедур нейромодуляции еще больше повышает спрос. В целом, SCS остается наиболее широко имплантированной нейростимулирующей терапией во всем мире.

Ожидается, что сегмент Deep Brain Stimulation (DBS) будет наблюдать самый быстрый рост CAGR на 8,2% с 2026 по 2033 год, что обусловлено увеличением распространенности неврологических расстройств, таких как болезнь Паркинсона, основной тремор и дистония. DBS набирает обороты благодаря своей эффективности в лечении устойчивых к лечению двигательных расстройств. Технологические достижения, такие как адаптивная DBS и системы стимуляции замкнутого цикла, улучшают точность доставки терапии. Такие компании, как Medtronic plc и Boston Scientific Corporation, расширяют платформы DBS следующего поколения с помощью искусственного интеллекта. Растущие глобальные случаи болезни Паркинсона, которые, как ожидается, превысят 12 миллионов к 2040 году, ускоряют спрос. Расширение неврологических центров в Азиатско-Тихоокеанском регионе и Европе увеличивает процедурную доступность. Растущие клинические испытания, изучающие DBS для психических расстройств, таких как депрессия и ОКР, еще больше расширяют применение. Улучшенные хирургические методы и минимально инвазивные методы имплантации снижают риски. Увеличение количества разрешений на страхование также повышает уровень усыновления. Эти факторы в совокупности позиционируют DBS как наиболее быстро растущий сегмент продуктов.

- Дистрибьюторский канал

На базе канала дистрибуции рынок устройств внутренней нейростимуляции сегментирован на Direct Tender и Third-Party Service Provider. Сегмент Direct Tender доминировал на рынке с долей 62,48% в 2025 году, в первую очередь из-за крупномасштабных закупок больницами, государственными системами здравоохранения и специализированными неврологическими центрами. Прямые закупки обеспечивают экономическую эффективность, стандартизированные закупки и долгосрочные контракты с поставщиками. Крупные производители, такие как Medtronic plc, Abbott Laboratories и Boston Scientific Corporation, в значительной степени полагаются на институциональные тендеры для развертывания массовых устройств. Государственные программы здравоохранения в США, Германии и Японии вносят значительный вклад в тендерные приобретения. Растущий спрос на дорогостоящие методы нейростимуляции в системах общественного здравоохранения еще больше укрепляет этот канал. Больницы предпочитают прямые закупки для обеспечения подлинности устройства, гарантийного покрытия и соблюдения нормативных требований. Большие программы имплантации нейростимуляции также зависят от структурированных тендерных соглашений. Наличие централизованных систем закупок на развитых рынках еще больше усиливает доминирование. Высокообъемные процедуры DBS и SCS в больницах высшего звена укрепляют лидерство этого канала. В целом, прямой тендер остается основой крупномасштабного распределения рынка.

Ожидается, что сегмент сторонних поставщиков услуг продемонстрирует самый быстрый рост на уровне 7,6% с 2026 по 2033 год, что обусловлено расширением доступа к специализированным услугам нейромодуляции на развивающихся рынках. Сторонние дистрибьюторы и поставщики услуг помогают преодолеть разрыв между производителями и небольшими медицинскими учреждениями. Растущий спрос на гибкие модели финансирования и варианты лизинга устройств ускоряет внедрение. Компании сотрудничают с региональными медицинскими дистрибьюторами для улучшения проникновения в Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток. Повышение осведомленности о методах нейростимуляции среди частных клиник способствует дальнейшему росту. Эти поставщики также предлагают услуги по установке, обучению и после имплантации, улучшая доступность лечения. Рост амбулаторных неврологических клиник увеличивает спрос на сторонние каналы. Кроме того, возрастающая сложность устройств нейростимуляции требует специализированной сервисной экспертизы. Интеграция цифрового здравоохранения и поддержка удаленного программирования также повышают роль поставщиков услуг. В целом, этот канал становится критически важным для расширения рынка в экономически чувствительных регионах.

Внутренние нейростимуляционные приборы рыночный региональный анализ

Северная Америка доминировала на рынке устройств для внутренней нейростимуляции и составила самую большую долю дохода в 36,41% в 202 году.5, поддерживаемый высокой распространенностью неврологических расстройств, таких как хроническая боль, болезнь Паркинсона, эпилепсия и двигательные расстройства, наряду с передовой инфраструктурой здравоохранения и сильным внедрением имплантируемых методов нейромодуляции. Регион выигрывает от благоприятных рамок возмещения в США и Канаде, что обеспечивает более широкий доступ к процедурам стимуляции спинного мозга (SCS), глубокой стимуляции мозга (DBS) и стимуляции блуждающего нерва (VNS). Широкое внедрение передовых технологий нейростимуляции, таких как устройства с замкнутым циклом и с поддержкой ИИ, еще больше укрепляет рост рынка. Расширение клинических исследований и растущий спрос на минимально инвазивные варианты лечения также способствуют расширению. Присутствие ведущих компаний, таких как Medtronic plc, Abbott Laboratories и Boston Scientific Corporation, еще больше усиливает региональное доминирование. Кроме того, высокие расходы на здравоохранение и быстрые технологические инновации продолжают стимулировать значительные объемы процедур в больницах и специализированных клиниках.

Американские устройства внутренней нейростимуляции Market Insight

Рынок устройств внутренней нейростимуляции в США демонстрирует сильный рост из-за растущей распространенности неврологических и хронических болевых расстройств, а также растущего внедрения имплантируемых методов нейромодуляции. Передовая нейрохирургическая инфраструктура страны и высокие расходы на здравоохранение поддерживают широкомасштабное внедрение систем SCS, DBS и VNS. Широкое покрытие расходов за счет частных и государственных систем страхования также позволяет пациентам получить доступ к современным методам лечения. Увеличение количества одобрений FDA для устройств нейростимуляции нового поколения ускоряет инновации и коммерциализацию. Расширение использования DBS для лечения болезни Паркинсона и SCS для лечения хронической боли способствует процессуальному росту. Растущие инвестиции в исследования и клинические испытания нейромодуляции еще больше укрепляют технологические достижения. Кроме того, присутствие крупных игроков рынка и специализированных неврологических центров способствует более быстрому внедрению систем с поддержкой ИИ и замкнутого цикла.

Европейские устройства внутренней нейростимуляции Market Insight

Европейский рынок устройств внутренней нейростимуляции остается ключевым региональным фактором, обусловленным сильными системами здравоохранения, ростом распространенности неврологических расстройств и высоким внедрением передовых методов нейромодуляции. Такие страны, как Германия, Франция и Великобритания, лидируют благодаря хорошо налаженной нейрохирургической инфраструктуре и благоприятным механизмам возмещения. Расширение использования DBS для расстройств движения и SCS для хронических болевых состояний поддерживает расширение рынка. Регулятивный надзор Европейского агентства по лекарственным средствам (EMA) обеспечивает высокие стандарты клинической безопасности и надежность устройств. Растущие инвестиции в исследования в области нейробиологии и сотрудничество между академическими учреждениями и компаниями медицинского оборудования способствуют инновациям. Растущее внедрение систем нейростимуляции, интегрированных с ИИ, еще больше повышает точность лечения. Кроме того, повышение осведомленности пациентов и ранняя диагностика неврологических заболеваний способствуют процессуальному росту во всем регионе.

Британские устройства внутренней нейростимуляции Market Insight

Рынок устройств внутренней нейростимуляции Великобритании переживает устойчивый рост, поддерживаемый увеличением распространенности неврологических расстройств и сильной доставкой медицинских услуг через Национальную службу здравоохранения (NHS). Растущее внедрение DBS и SCS терапии улучшает результаты лечения для пациентов с болезнью Паркинсона, хронической болью и эпилепсией. Растущие инвестиции в исследования в области нейробиологии и цифровые технологии здравоохранения повышают клинические возможности. Расширение использования программ на основе ИИ и систем удаленного мониторинга улучшает персонализацию терапии. Расширение специализированных неврологических центров способствует увеличению объемов процедур. Растущее внимание к экономически эффективным, минимально инвазивным методам лечения стимулирует внедрение имплантируемых устройств нейростимуляции. Кроме того, сотрудничество между академическими учреждениями и медицинскими компаниями укрепляет инновации в технологиях нейромодуляции.

Немецкие устройства внутренней нейростимуляции Market Insight

Рынок устройств внутренней нейростимуляции Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения и передовой экосистеме исследований в области неврологии. Высокая распространенность болезни Паркинсона и хронических болевых состояний стимулирует спрос на DBS и SCS-терапию. Ведущие больницы и университетские медицинские центры все чаще внедряют системы нейростимуляции с замкнутым циклом и искусственным интеллектом. Сильная нормативная поддержка и высокие клинические стандарты обеспечивают безопасное и эффективное использование устройств. Непрерывные достижения в нейрохирургических методах улучшают показатели процедурного успеха. Растущее сотрудничество между медицинскими компаниями и исследовательскими институтами ускоряет инновации. Повышение осведомленности о нейромодуляции среди пациентов и врачей способствует дальнейшему росту рынка. Кроме того, сильная производственная база медицинского оборудования в Германии повышает доступность передовых технологий.

Азиатско-Тихоокеанский рынок устройств внутренней нейростимуляции

Ожидается, что рынок устройств для внутренней нейростимуляции в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на мировом рынке.CAGR 8,1% с 2026 по 2033 годЭто обусловлено повышением осведомленности о неврологических расстройствах, улучшением инфраструктуры здравоохранения и увеличением расходов на здравоохранение. Такие страны, как Китай, Индия и Япония, быстро расширяют доступ к современным нейрохирургическим методам лечения. Растущая распространенность эпилепсии, болезни Паркинсона и хронических болевых состояний значительно повышает спрос на нейростимулирующие методы лечения. Расширение внедрения экономически эффективных имплантируемых устройств улучшает проникновение на рынок в странах с развивающейся экономикой. Правительственные инициативы по модернизации систем здравоохранения способствуют дальнейшему росту. Расширение специализированных неврологических больниц и медицинского туризма ускоряет процедурные объемы. Кроме того, растущие инвестиции в инновации в области медицинских технологий и системы нейромодуляции на основе ИИ усиливают региональную экспансию.

Японские устройства внутренней нейростимуляции Market Insight

Японский рынок устройств для внутренней нейростимуляции демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения и высокой концентрации на медицинских инновациях. Увеличение пожилого населения приводит к более высокой частоте неврологических расстройств, таких как болезнь Паркинсона и основной тремор. Растущее внедрение DBS и VNS терапии улучшает результаты лечения пациентов. Интеграция робототехники, искусственного интеллекта и точных хирургических технологий повышает точность процедур. Сильная государственная поддержка передовых медицинских технологий еще больше ускоряет их внедрение. Японские медицинские компании инвестируют в миниатюрные и высокоточные устройства нейростимуляции. Расширение использования инструментов хирургического планирования на основе VR / AR повышает нейрохирургическую эффективность. Кроме того, сильный клинический опыт и больничная инфраструктура способствуют дальнейшему расширению рынка.

Китайские устройства внутренней нейростимуляции Market Insight

Китайский рынок устройств для внутренней нейростимуляции быстро растет из-за увеличения бремени неврологических заболеваний и расширения инфраструктуры здравоохранения. Повышение осведомленности о болезни Паркинсона, эпилепсии и хронических болевых состояниях стимулирует спрос на DBS, SCS и VNS-терапию. Правительственные инициативы по улучшению доступа к передовым медицинским технологиям способствуют расширению рынка. Расширение внедрения устройств нейростимуляции с поддержкой ИИ и экономической эффективностью усиливает проникновение в городские и полугородские больницы. Рост в больницах третичного ухода и специализированных центрах неврологии еще больше ускоряет принятие. Отечественные производители внедряют доступные решения нейромодуляции, улучшая доступность. Рост расходов на здравоохранение и расширение медицинского страхования также поддерживают рост. Кроме того, активизация клинических исследований способствует укреплению инноваций в стране.

Доля рынка устройств внутренней нейростимуляции

Индустрия устройств внутренней нейростимуляции в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc(Ирландия)

- Бостонская научная корпорация (США)

- Лаборатории Эбботта(США)

- LivaNova PLC (Великобритания)

- Nevro Corp.(США)

- Aleva Neurotherapeutics SA (Швейцария)

- Synapse Biomedical Inc. (США)

- Saluda Medical Pty Ltd (Австралия)

- Integer Holdings Corporation (США)

- NeuroPace Inc. (США)

- SceneRay Corporation (Китай)

- Beijing PINS Medical Co., Ltd. (Китай)

- Beijing Simcere Medical Science Co., Ltd. (Китай)

- Renishaw plc (Великобритания)

- Elekta AB (Швеция)

- Soterix Medical Inc. (США)

- Neuronetics Inc. (США)

- Лаборатории Фишера Уоллеса (США)

- Magstim Company Ltd. (Великобритания)

- Bioness Inc.(США)

- Beijing iSurg Medical Technology Co., Ltd. (Китай)

- Neurosigma Inc. (США)

- Greatbatch Medical (США)

- Helius Medical Technologies Inc. (США)

- Synapse Biomedical (США)

- Nuvectra Corporation (США)

Последние разработки на рынке устройств внутренней нейростимуляции

- В июне 2021 года Medtronic plc, мировой лидер в области нейромодуляционной терапии, получил одобрение FDA США для своей системы глубокой стимуляции мозга (DBS), предназначенной для пациентов с болезнью Паркинсона и основным тремором. Устройство внедрило технологию BrainSense, позволяющую клиницистам захватывать сигналы мозга и персонализировать стимуляционную терапию. Это одобрение стало важным шагом на пути к адаптивной и основанной на данных нейростимуляции при двигательных расстройствах.

- В феврале 2022 года Precisis GmbH получила FDA Breakthrough Device Designation за свою систему стимуляции мозга EASEE, предназначенную для лечения эпилепсии. Обозначение подчеркивает растущую нормативную поддержку минимально инвазивных технологий нейростимуляции, направленных на лекарственно-устойчивые неврологические расстройства.

- В феврале 2022 года FDA было одобрено для технологии перезаряжаемой нейростимуляции, используемой в лечении кишечника и мочевого пузыря, расширяя применение стимуляции сакрального нерва. Это развитие укрепило принятие нейромодуляционных устройств для урологических расстройств, таких как задержка мочи и сверхактивный мочевой пузырь.

- В мае 2023 года Abbott Laboratories получила одобрение FDA на полный портфель систем стимуляции спинного мозга (SCS) для пациентов с хронической болью в спине, которые не имеют права на операцию. Одобрение включало платформы Proclaim и Eterna, что значительно расширило доступ к лечению хронической боли.

- В апреле 2024 года Medtronic получила одобрение FDA на систему стимуляции спинного мозга с замкнутым контуром Inceptiv, первое устройство SCS компании, способное автоматически регулировать стимуляцию в режиме реального времени. Это новшество улучшило комфорт терапии и уменьшило чрезмерную стимуляцию во время движения пациента, что ознаменовало переход к интеллектуальным системам нейромодуляции.

- В мае 2024 года системы стимуляции спинного мозга Abbott получили обновления FDA, расширяющие показания устройств и улучшения портфеля. Это укрепило лидерство компании в области терапии нейромодуляции хронической боли на рынке США.

- В феврале 2025 года Medtronic получила одобрение FDA для BrainSense Adaptive Deep Brain Stimulation (aDBS), первой в мире адаптивной системы DBS для лечения болезни Паркинсона. Система автоматически регулирует стимуляцию в режиме реального времени на основе активности мозга, что представляет собой значительный прогресс в технологии нейростимуляции замкнутого цикла.

- В августе 2025 года Nyxoah получила одобрение FDA на свою систему стимуляции гипоглоссальных нервов Genio для умеренного и тяжелого обструктивного апноэ сна. Это расширило применение нейростимуляции за пределами неврологических расстройств в респираторных заболеваниях, связанных со сном.

- В сентябре 2025 года FDA одобрило устройство стимуляции блуждающего нерва (VNS) для лечения пациентов с ревматоидным артритом, не реагирующих на обычную терапию. Это ознаменовало прорывное расширение приложений VNS в управлении аутоиммунными заболеваниями.

- В декабре 2025 года Medtronic расширила свой портфель нейростимуляции с помощью DBS-систем следующего поколения, предназначенных для повышения точности терапии двигательных расстройств. Это отражает продолжающиеся инновации в отношении управляемых ИИ и персонализированных платформ нейромодуляции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.