Global Internet Of Things Iot Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.29 Billion

USD

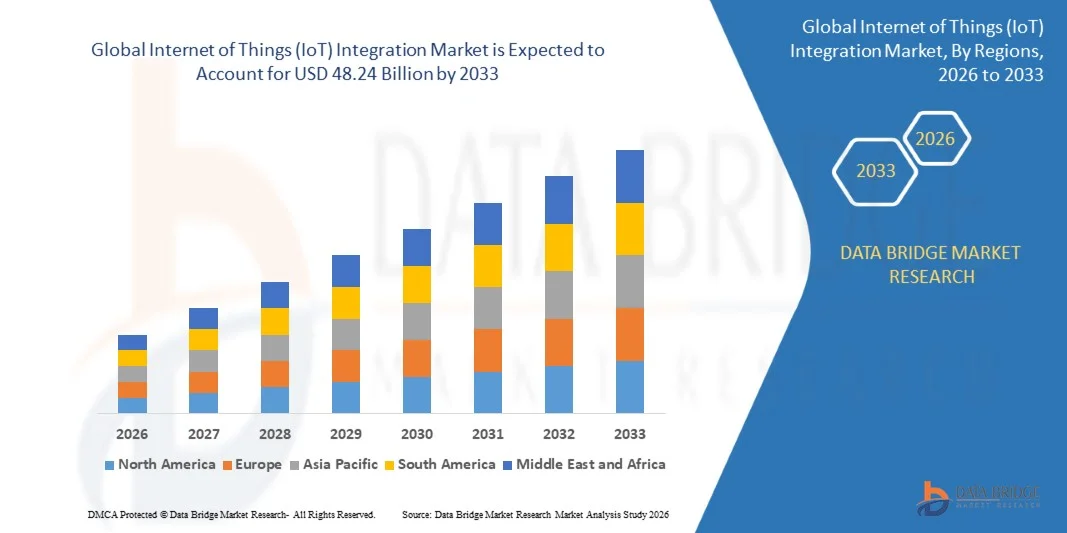

48.24 Billion

2025

2033

USD

5.29 Billion

USD

48.24 Billion

2025

2033

| 2026 –2033 | |

| USD 5.29 Billion | |

| USD 48.24 Billion | |

| % | |

|

Сегментация мирового рынка интеграции Интернета вещей (IoT) по услугам (управление устройствами и платформами, проектирование и архитектура систем, консультационные услуги, управление базами данных и блочными хранилищами, услуги тестирования, предоставление услуг и управление каталогами, услуги управления сетью, услуги управления инфраструктурой и рабочими нагрузками, услуги управления приложениями, услуги управления API сторонних разработчиков и другие), размеру предприятия (малые и средние предприятия, крупные предприятия), приложениям (умные здания и домашняя автоматизация, умное здравоохранение, энергетика и коммунальные услуги, промышленное производство и автоматизация, умная розничная торговля, умный транспорт, логистика и телематика) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интеграции Интернета вещей (IoT)

- Объем мирового рынка интеграции Интернета вещей (IoT) в 2025 году оценивался в 5,29 млрд долларов США и, как ожидается, достигнет 48,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 31,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением подключенных устройств в таких отраслях, как производство, здравоохранение, розничная торговля и транспорт.

- Растущий спрос на анализ данных в реальном времени, автоматизацию и повышение операционной эффективности ускоряет внедрение решений для интеграции Интернета вещей.

Анализ рынка интеграции Интернета вещей (IoT)

- Движущей силой рынка является необходимость бесперебойного соединения устройств, платформ и корпоративных систем Интернета вещей для обеспечения эффективного обмена данными и централизованного управления.

- Растущее внедрение облачных вычислений, граничных вычислений и решений для Интернета вещей на базе искусственного интеллекта расширяет возможности интеграции и масштабируемости.

- Северная Америка доминировала на рынке интеграции интернета вещей (IoT), занимая наибольшую долю выручки в 2025 году, что было обусловлено широким распространением подключенных устройств и ростом инвестиций в цифровую трансформацию в различных отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке интеграции интернета вещей (IoT) , чему способствуют расширение промышленной автоматизации, рост числа проектов «умных городов» и увеличение инвестиций в облачные технологии, искусственный интеллект и технологии IoT в развивающихся странах, таких как Китай, Индия и Япония.

- В 2025 году сегмент управления устройствами и платформами занимал наибольшую долю рынка по выручке, что было обусловлено растущей потребностью в эффективном мониторинге, настройке и обслуживании подключенных устройств и платформ IoT. Организации полагаются на эти услуги для обеспечения бесперебойной связи, безопасности и производительности крупномасштабных развертываний IoT, что делает их необходимыми для обеспечения непрерывности операционной деятельности.

Обзор отчета и сегментация рынка интеграции Интернета вещей (IoT).

|

Атрибуты |

Интеграция Интернета вещей (IoT): ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка интеграции Интернета вещей (IoT)

«Растущее внедрение подключенных устройств и интеллектуальной инфраструктуры»

• Быстрый рост числа подключенных устройств в различных отраслях существенно влияет на рынок интеграции Интернета вещей (IoT), поскольку организации все чаще используют датчики, шлюзы и интеллектуальные системы для повышения операционной эффективности и прозрачности данных. Интеграция IoT обеспечивает бесперебойную связь между устройствами и корпоративными платформами, повышая уровень автоматизации и принятия решений. Эта тенденция побуждает компании инвестировать в передовые интеграционные платформы, поддерживающие масштабируемость, совместимость и обработку данных в режиме реального времени в различных средах.

• Растущее внимание к цифровой трансформации и автоматизации ускорило спрос на решения по интеграции IoT в производстве, здравоохранении, транспорте и умных городах. Предприятия используют интегрированные системы IoT для обеспечения прогнозируемого технического обслуживания, отслеживания активов и удаленного мониторинга. Компании отдают приоритет интеграционным услугам для объединения данных из множества источников, повышения операционной эффективности и сокращения времени простоя, что приводит к повышению производительности и экономии затрат.

• Растущее внимание к облачным и периферийным вычислениям влияет на стратегии интеграции IoT, и организации внедряют гибридные модели интеграции для оптимизации производительности и задержки. Облачные платформы интеграции IoT обеспечивают гибкость, масштабируемость и централизованное управление, в то время как периферийная интеграция поддерживает более быструю локальную обработку данных. Эти возможности помогают предприятиям эффективно управлять большими объемами данных, генерируемых IoT, и повышать скорость отклика в критически важных приложениях.

• Например, в 2024 году Microsoft в США и Amazon Web Services в США расширили свои возможности интеграции IoT за счет усовершенствованных облачных и периферийных сервисов. Эти решения были внедрены для поддержки промышленной автоматизации, интеллектуальной инфраструктуры и экосистем подключенных устройств. Платформы позволили предприятиям повысить операционную эффективность, улучшить масштабируемость и ускорить развертывание IoT-приложений в различных отраслях.

• Хотя внедрение интеграции IoT растет, устойчивый рост рынка зависит от решения проблем совместимости, обеспечения безопасности данных и управления сложностью интеграции. Компании сосредоточены на разработке стандартизированных протоколов, улучшении мер кибербезопасности и повышении совместимости платформ для обеспечения долгосрочной масштабируемости и эффективного управления экосистемой IoT.

Динамика рынка интеграции Интернета вещей (IoT).

Водитель

«Растущий спрос на автоматизацию и анализ данных в режиме реального времени»

• Растущий спрос на автоматизацию и аналитику в реальном времени является основным фактором развития рынка интеграции Интернета вещей (IoT). Организации интегрируют IoT-устройства с корпоративными системами для обеспечения непрерывного мониторинга, прогнозируемого технического обслуживания и автоматизированных рабочих процессов. Это помогает повысить операционную эффективность, сократить время простоя и улучшить процесс принятия решений в таких отраслях, как производство, здравоохранение и логистика.

• Расширение инициатив в области «умных городов» и промышленного интернета вещей (IIoT) способствует росту рынка. Интеграция IoT обеспечивает бесперебойную связь между подключенной инфраструктурой, датчиками и платформами управления, улучшая управление дорожным движением, энергоэффективность и общественную безопасность. Правительства и предприятия инвестируют в интеграцию IoT для поддержки устойчивого развития и модернизации инфраструктуры.

• Поставщики технологий активно совершенствуют платформы интеграции IoT за счет инноваций, партнерств и облачных сервисов. Эти усилия помогают организациям развертывать масштабируемые и безопасные решения IoT, упрощая интеграцию с существующими корпоративными системами. Сотрудничество между поставщиками платформ IoT и системными интеграторами повышает производительность решений и ускоряет их внедрение в различных отраслях.

• Например, в 2023 году IBM в США и Cisco Systems в США расширили свои решения по интеграции IoT для поддержки промышленной автоматизации и подключенной инфраструктуры. Эти разработки позволили предприятиям повысить операционную прозрачность, улучшить эффективность и ускорить инициативы по цифровой трансформации. Обе компании сделали упор на масштабируемость, безопасность и расширенные аналитические возможности для укрепления своих позиций на рынке.

• Хотя растущий спрос на автоматизацию поддерживает рост рынка, долгосрочное расширение зависит от улучшения совместимости, снижения сложности развертывания и обеспечения безопасной интеграции данных. Инвестиции в передовые интеграционные платформы, квалифицированный персонал и решения в области кибербезопасности будут иметь решающее значение для удовлетворения растущих потребностей предприятий.

Сдержанность/Вызов

«Сложность интеграции и проблемы безопасности данных»

• Сложность интеграции остается ключевой проблемой на рынке интеграции Интернета вещей (IoT), поскольку организациям необходимо подключать различные устройства, платформы и протоколы связи. Проблемы совместимости и отсутствие стандартизации увеличивают время развертывания и затраты на внедрение. Эти проблемы могут ограничивать внедрение, особенно среди малых и средних предприятий с ограниченными техническими ресурсами.

• Проблемы безопасности и конфиденциальности данных также ограничивают рост рынка, поскольку интеграция IoT предполагает передачу и управление конфиденциальной информацией по сетям. Киберугрозы, утечки данных и несанкционированный доступ могут негативно повлиять на работу предприятий и доверие клиентов. Организациям необходимо инвестировать в передовые решения для шифрования, аутентификации и мониторинга, чтобы обеспечить безопасную интеграцию.

• Проблемы с инфраструктурой и масштабируемостью дополнительно затрудняют внедрение, особенно в отраслях, управляющих крупномасштабными развертываниями IoT. Интеграция устаревших систем с современными платформами IoT требует значительных инвестиций и технических знаний. Компаниям необходимо модернизировать инфраструктуру и внедрять передовые инструменты интеграции для обеспечения бесперебойного подключения и обработки данных.

• Например, в 2024 году предприятия в Индии и Бразилии, внедрявшие интеграцию IoT в производство и логистику, сообщили о задержках развертывания из-за проблем совместимости, опасений по поводу кибербезопасности и высоких затрат на внедрение. Эти проблемы подчеркнули необходимость стандартизированных фреймворков и безопасных решений для интеграции. Некоторые организации также отложили внедрение из-за опасений по поводу конфиденциальности данных и соблюдения нормативных требований.

• Для решения этих задач потребуется разработка стандартизированных интеграционных фреймворков, усовершенствованных решений в области кибербезопасности и упрощенных моделей развертывания. Сотрудничество между поставщиками технологий, системными интеграторами и предприятиями поможет улучшить совместимость и ускорить внедрение. Кроме того, повышение осведомленности и инвестиций в безопасные и масштабируемые интеграционные платформы будет способствовать долгосрочному росту мирового рынка интеграции Интернета вещей (IoT).

Обзор рынка интеграции Интернета вещей (IoT)

Рынок сегментирован по видам услуг, размеру предприятий и областям применения.

• Услуги

Рынок интеграции Интернета вещей (IoT) сегментирован по видам услуг на следующие категории: управление устройствами и платформами, проектирование и архитектура систем, консультационные услуги, управление базами данных и блочными хранилищами, услуги тестирования, предоставление услуг и управление каталогами, услуги управления сетями, услуги управления инфраструктурой и рабочими нагрузками, услуги управления приложениями, услуги управления API сторонних разработчиков и другие. Сегмент управления устройствами и платформами занимал наибольшую долю рынка по доходам в 2025 году, что обусловлено растущей потребностью в эффективном мониторинге, настройке и обслуживании подключенных устройств и платформ IoT. Организации полагаются на эти услуги для обеспечения бесперебойной связи, безопасности и производительности крупномасштабных развертываний IoT, что делает их необходимыми для обеспечения непрерывности операционной деятельности.

Ожидается, что сегмент услуг по управлению приложениями продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение приложений на основе Интернета вещей в таких отраслях, как производство, здравоохранение и розничная торговля. Эти услуги помогают управлять производительностью приложений, обеспечивают обработку данных в режиме реального времени и поддерживают непрерывные обновления, гарантируя улучшенную функциональность и более удобный пользовательский опыт в рамках взаимосвязанных экосистем.

• По размеру предприятия

В зависимости от размера предприятия рынок сегментируется на малые и средние предприятия, а также крупные предприятия. В 2025 году наибольшую долю выручки на рынке занимал сегмент крупных предприятий, чему способствовали значительные инвестиции в цифровую трансформацию и инфраструктуру Интернета вещей (IoT). Крупные организации часто внедряют решения по интеграции IoT для повышения операционной эффективности, обеспечения прогнозируемого технического обслуживания и улучшения процесса принятия решений за счет анализа данных в режиме реального времени по различным бизнес-подразделениям.

Ожидается, что сегмент малых и средних предприятий продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая доступность экономически эффективных решений для интеграции IoT и облачных платформ. МСП все чаще внедряют технологии IoT для оптимизации операций, повышения производительности и получения конкурентных преимуществ, чему способствуют масштабируемые интеграционные сервисы, снижающие сложность и затраты на развертывание.

• По заявлению

В зависимости от области применения рынок интеграции интернета вещей (IoT) сегментируется на интеллектуальные системы автоматизации зданий и домов, интеллектуальное здравоохранение, энергетику и коммунальные услуги, промышленное производство и автоматизацию, интеллектуальную розничную торговлю, интеллектуальный транспорт, логистику и телематику. Сегмент интеллектуальных систем автоматизации зданий и домов занимал наибольшую долю рынка по выручке в 2025 году благодаря растущему внедрению подключенных устройств для управления энергопотреблением, обеспечения безопасности и автоматизированных систем управления. Интеграция IoT обеспечивает централизованный мониторинг и эффективное управление эксплуатацией зданий, повышая комфорт, безопасность и энергоэффективность.

Ожидается, что сегмент «умного здравоохранения» продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее использование подключенных медицинских устройств, удаленного мониторинга состояния пациентов и анализа медицинских данных в режиме реального времени. Интеграция IoT обеспечивает бесперебойную связь между системами и устройствами здравоохранения, улучшая результаты лечения пациентов, повышая операционную эффективность и позволяя создавать передовые модели оказания медицинской помощи.

Региональный анализ рынка интеграции Интернета вещей (IoT)

• Северная Америка доминировала на рынке интеграции интернета вещей (IoT), занимая наибольшую долю выручки в 2025 году, что обусловлено широким распространением подключенных устройств и ростом инвестиций в цифровую трансформацию в различных отраслях.

• Предприятия в регионе высоко ценят операционную эффективность, мониторинг в реальном времени и возможности автоматизации, которые предоставляет интеграция IoT с корпоративными системами, такими как облачные платформы и аналитические инструменты.

• Широкое распространение этой технологии дополнительно поддерживается развитой ИТ-инфраструктурой, сильным присутствием поставщиков технологий и растущим спросом на интеллектуальные и взаимосвязанные решения, что делает интеграцию Интернета вещей важнейшим компонентом в приложениях промышленного, коммерческого и государственного секторов.

Анализ рынка интеграции Интернета вещей (IoT) в США

В 2025 году рынок интеграции Интернета вещей (IoT) в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение IoT в таких секторах, как производство, здравоохранение и интеллектуальная инфраструктура. Организации все чаще сосредотачиваются на интеграции подключенных устройств с корпоративным программным обеспечением для повышения оперативной прозрачности и эффективности. Растущее внедрение облачных вычислений, искусственного интеллекта и периферийных вычислений еще больше ускоряет интеграцию IoT. Кроме того, значительные инвестиции в инициативы по созданию «умных городов» и промышленную автоматизацию существенно способствуют расширению рынка в стране.

Анализ европейского рынка интеграции Интернета вещей (IoT).

Ожидается, что европейский рынок интеграции Интернета вещей (IoT) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в основном за счет растущего внимания к промышленной автоматизации и цифровой трансформации. Растущее внедрение подключенных технологий в производственном, энергетическом и транспортном секторах стимулирует спрос на услуги интеграции. Компании делают упор на повышение операционной эффективности, прогнозируемое техническое обслуживание и аналитику в реальном времени. Кроме того, поддерживающие государственные инициативы, направленные на развитие Индустрии 4.0, ускоряют внедрение интеграции IoT в регионе.

Анализ рынка интеграции Интернета вещей (IoT) в Великобритании

Ожидается, что рынок интеграции Интернета вещей (IoT) в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в интеллектуальную инфраструктуру и подключенные технологии. Организации внедряют интеграцию IoT для повышения производительности, снижения операционных затрат и улучшения качества обслуживания клиентов. Растущее внедрение решений для «умных» зданий и интеллектуальных транспортных систем дополнительно поддерживает рост рынка. Кроме того, сильное присутствие технологических новаторов продолжает стимулировать спрос на интеграцию IoT.

Анализ рынка интеграции Интернета вещей (IoT) в Германии

Ожидается, что рынок интеграции Интернета вещей (IoT) в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют сильная производственная база страны и акцент на цифровизацию промышленности. Компании все чаще интегрируют IoT-решения для создания «умных» заводов и автоматизированных производственных систем. Акцент на эффективности, точности и инновациях поддерживает спрос на интеграцию. Кроме того, лидерство Германии в области Индустрии 4.0 и передовых инженерных разработок способствует внедрению решений по интеграции IoT.

Анализ рынка интеграции Интернета вещей (IoT) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок интеграции Интернета вещей (IoT) в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, урбанизация и расширение цифровой инфраструктуры. Правительства и предприятия активно инвестируют в «умные города», подключенный транспорт и интеллектуальные коммунальные услуги. Растущее внедрение облачных платформ и подключенных устройств ускоряет спрос на интеграцию. Кроме того, растущая осведомленность об операционной эффективности и автоматизации способствует расширению рынка в регионе.

Анализ рынка интеграции Интернета вещей (IoT) в Японии

Ожидается, что рынок интеграции интернета вещей (IoT) в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой технологической экосистеме и сильному акценту на автоматизации. Организации внедряют интеграцию IoT для повышения эффективности производства и улучшения управления инфраструктурой. Растущее внедрение интеллектуальных устройств и робототехники стимулирует спрос. Кроме того, акцент страны на инновациях и взаимосвязанных технологиях продолжает поддерживать рост рынка.

Анализ рынка интеграции Интернета вещей (IoT) в Китае

В 2025 году китайский рынок интеграции Интернета вещей (IoT) занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым промышленным ростом и мощной государственной поддержкой цифровой трансформации. Широкое внедрение проектов интеллектуального производства и «умных городов» стимулирует спрос на интеграцию. Китай является крупным центром производства и внедрения IoT-устройств. Кроме того, растущее внедрение облачных вычислений и подключенных технологий предприятиями ускоряет рост рынка интеграции IoT в стране.

Доля рынка интеграции Интернета вещей (IoT)

В отрасли интеграции Интернета вещей (IoT) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Акцентур (Ирландия)

- Atos SE (Франция)

- IBM (США)

- Deloitte (Великобритания)

- Wipro Limited (Индия)

- Tata Consultancy Services Limited (Индия)

- Cognizant (США)

- Capgemini (Франция)

- NTT DATA, Inc. (Япония)

- ФУДЗИТСУ (Япония)

- Infosys Limited (Индия)

- HCL Technologies Limited (Индия)

- Tech Mahindra Limited (Индия)

- Dell Inc. (США)

- MuleSoft, LLC (США)

- ALLERIN TECH PVT LTD. (Индия)

- Softdel (Индия)

- eInfochips (Индия)

- Корпорация Timesys (США)

- Компания «Макрософт Инк.» (США)

- Корпорация Intel (США)

Последние разработки на мировом рынке интеграции Интернета вещей (IoT).

- В апреле 2024 года корпорация Microsoft объявила о стратегическом сотрудничестве с крупными промышленными предприятиями для усиления интеграции искусственного интеллекта с промышленными средами обработки данных. Эта инициатива призвана обеспечить расширенную аналитику, прогнозируемое техническое обслуживание и интеллектуальную автоматизацию путем извлечения полезной информации из сложных операционных наборов данных. Это поможет организациям повысить эффективность производства, сократить время простоя и улучшить точность принятия решений. Это также укрепляет позиции Microsoft в решениях для интеграции промышленного Интернета вещей и ИИ. Ожидается, что этот шаг ускорит внедрение платформ интеграции IoT на основе ИИ и усилит конкуренцию на мировом рынке.

- В октябре 2023 года компания Amazon Web Services, Inc. представила функцию каталога программных пакетов (SPM), обеспечивающую масштабируемое управление программным обеспечением IoT-устройств в корпоративных средах. Эта полностью управляемая функция позволяет пользователям регистрировать, организовывать, отслеживать и контролировать версии программного обеспечения для больших парков подключенных устройств через централизованный интерфейс. Решение улучшает оперативную прозрачность, упрощает управление жизненным циклом программного обеспечения и повышает безопасность и соответствие устройств требованиям. Оно предоставляет предприятиям лучший контроль над инфраструктурой IoT и снижает сложность обслуживания. Этот запуск укрепляет экосистему IoT от AWS и способствует более широкому внедрению облачных решений для интеграции IoT в предприятиях.

- В октябре 2023 года компания Amazon Web Services, Inc. (AWS) выпустила новые функции для AWS IoT Twin Maker, улучшающие возможности моделирования цифровых двойников и интеграции данных. Обновление добавило поддержку данных из нескольких источников, упростило сопоставление данных и повысило эффективность инструментов создания и управления сущностями. Эти улучшения позволяют таким организациям, как строительные и инфраструктурные компании, лучше визуализировать, отслеживать и оптимизировать реальные активы с помощью цифровых двойников. Улучшения помогают снизить эксплуатационные расходы, повысить производительность активов и поддержать более эффективное управление объектами. Ожидается, что это событие будет способствовать расширению внедрения технологий цифровых двойников и укрепит лидерство AWS на платформах интеграции IoT.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.