Global Interventional X Ray Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

4.56 Billion

2024

2032

USD

3.00 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.56 Billion | |

| % | |

|

Сегментация мирового рынка интервенционной рентгенографии по стационарным интервенционным рентгеновским аппаратам (одноплоскостные и двухплоскостные), хирургическим С-дугам (мобильным и мини-С-дугам), области применения (радиология, неврология, онкология и детская кардиология), конечному пользователю (больницы, клиники, амбулаторные хирургические центры, научно-исследовательские институты и диагностические центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка интервенционной рентгенографии

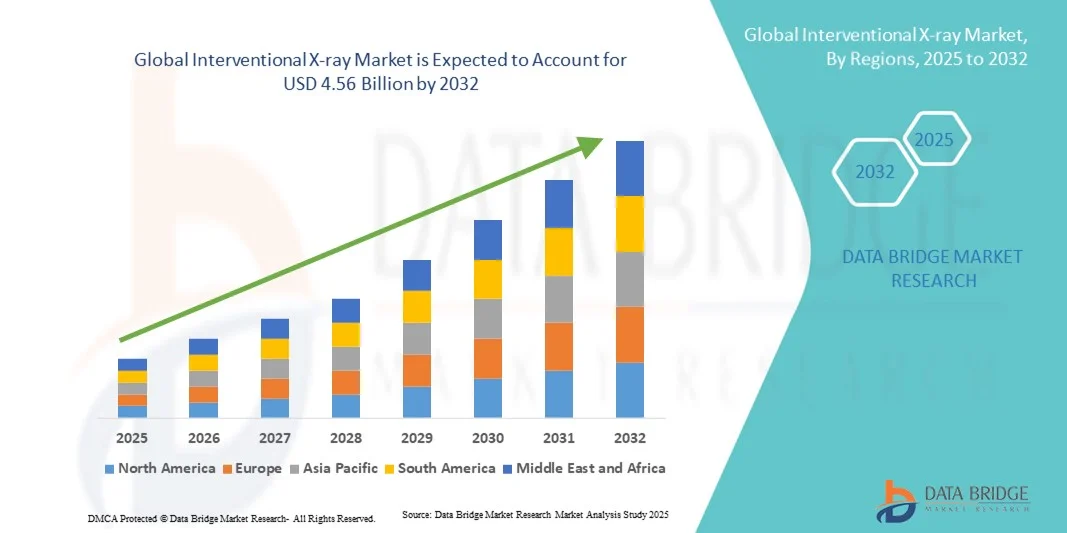

- Объем мирового рынка интервенционной рентгенографии в 2024 году оценивался в 3 млрд долларов США , а к 2032 году , как ожидается, достигнет 4,56 млрд долларов США при среднегодовом темпе роста 5,4% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, растущим спросом на малоинвазивные процедуры и постоянным развитием технологий визуализации, что приводит к повышению точности и безопасности клинических вмешательств.

- Более того, растущее внедрение передовых методов визуализации, таких как флюороскопия, КТ и МРТ, а также увеличение инвестиций в инфраструктуру здравоохранения в таких регионах, как Северная Америка и Азиатско-Тихоокеанский регион, превращают интервенционные рентгеновские системы в важнейший инструмент современной медицинской практики. Эти факторы ускоряют внедрение решений для интервенционной рентгенографии, тем самым значительно стимулируя рост отрасли.

Анализ рынка интервенционной рентгенографии

- Интервенционные рентгеновские системы, обеспечивающие улучшенное визуализационное руководство для малоинвазивных процедур, становятся все более важными компонентами современных медицинских учреждений, как в больницах, так и в специализированных клиниках, благодаря своей повышенной точности, возможностям визуализации в реальном времени и интеграции с другими диагностическими и терапевтическими технологиями.

- Растущий спрос на интервенционные рентгеновские системы обусловлен, прежде всего, ростом распространенности хронических и сердечно-сосудистых заболеваний, растущим предпочтением минимально инвазивных процедур и постоянными достижениями в технологиях визуализации, которые повышают точность процедур и безопасность пациентов.

- Северная Америка доминировала на рынке интервенционной рентгенографии с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено высокими расходами на здравоохранение, развитой медицинской инфраструктурой и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост интервенционных процедур, особенно в радиологии и онкологии, поддерживаемый инновациями как от известных компаний-производителей медицинских устройств, так и от специализированных стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интервенционной рентгенографии в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, более широкому внедрению малоинвазивных процедур и расширению больничной инфраструктуры.

- Одноплоскостные стационарные интервенционные рентгеновские системы доминировали на рынке в 2024 году с долей рынка 62,5%, что обусловлено их широким внедрением в больницах и диагностических центрах для различных применений, включая радиологию, неврологию и онкологию, обеспечивая высококачественную визуализацию, эксплуатационную эффективность и экономическую эффективность по сравнению с двухплоскостными системами.

Область применения отчета и сегментация рынка интервенционной рентгенографии

|

Атрибуты |

Ключевые данные о рынке интервенционной рентгенографии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка интервенционной рентгенографии

Достижения благодаря гибридным операционным и визуализации с использованием искусственного интеллекта

- Значительной и быстрорастущей тенденцией на мировом рынке интервенционной рентгенографии является интеграция передовых технологий визуализации, таких как реконструкция изображений с помощью искусственного интеллекта и гибридные операционные, что повышает точность и эффективность процедур.

- Например, гибридная операционная платформа Azurion от Philips сочетает в себе интервенционную рентгенографию с передовой хирургической визуализацией, обеспечивая визуализацию в реальном времени и оптимизируя рабочий процесс для сложных процедур.

- Интеграция ИИ в интервенционные рентгеновские системы позволяет реализовать такие функции, как автоматизированное улучшение изображений, обнаружение поражений и прогностическая аналитика для планирования процедур, улучшения клинических результатов и сокращения времени процедуры.

- Простая интеграция интервенционных рентгеновских систем с больничными PACS и хирургическими навигационными платформами обеспечивает централизованный контроль над визуализацией, данными пациента и руководством процедурами, повышая эффективность работы.

- Эта тенденция к более интеллектуальным, точным и взаимосвязанным системам визуализации кардинально меняет ожидания относительно малоинвазивных процедур. При этом такие компании, как Siemens Healthineers, разрабатывают комплексы визуализации на базе искусственного интеллекта, которые предлагают прогнозное руководство и оптимизацию рабочего процесса.

- Спрос на интервенционные рентгеновские системы с передовой визуализацией и интеграцией искусственного интеллекта стремительно растет в больницах, клиниках и диагностических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют точности, безопасности и эффективности процедур.

Динамика рынка интервенционной рентгенографии

Водитель

Растет популярность малоинвазивных процедур и сердечно-сосудистых вмешательств

- Растущая распространенность сердечно-сосудистых и онкологических заболеваний в сочетании с растущим применением малоинвазивных процедур является существенной причиной повышенного спроса на интервенционные рентгеновские системы.

- Например, компания GE Healthcare сообщила о росте спроса на ее интервенционные рентгеновские системы Innova IGS 5 в отделениях сердечно-сосудистой катетеризации из-за увеличения объема процедур.

- Поскольку больницы и клиники стремятся сократить время восстановления пациентов и снизить процедурные риски, интервенционные рентгеновские системы предлагают визуализацию в режиме реального времени, повышая безопасность и успешность процедур.

- Кроме того, тенденция к расширению амбулаторных и амбулаторных хирургических центров усиливает потребность в компактных и эффективных интервенционных рентгеновских системах, которые поддерживают широкий спектр диагностических и терапевтических применений.

- Увеличение инвестиций в здравоохранение и усиление государственных инициатив, направленных на продвижение малоинвазивных процедур в развивающихся странах, создают дополнительные возможности для внедрения интервенционной рентгенографии.

- Расширение специализированных кардиологических, неврологических и онкологических центров по всему миру обуславливает потребность в высокопроизводительных системах визуализации, что еще больше стимулирует рост рынка.

- Растущее внимание к ранней диагностике, точности процедур и интеграции с цифровыми медицинскими платформами стимулирует внедрение как на устоявшихся, так и на развивающихся рынках здравоохранения.

Сдержанность/Вызов

Высокие капитальные затраты и трудности с соблюдением нормативных требований

- Относительно высокая стоимость интервенционных рентгеновских систем и связанных с ними требований к инфраструктуре представляет собой значительную проблему для более широкого внедрения на рынке, особенно в развивающихся регионах.

- Например, установка двухплоскостной стационарной интервенционной рентгеновской системы может обойтись в несколько миллионов долларов США, что ограничит ее доступность для небольших больниц или клиник.

- Соблюдение строгих нормативных стандартов, таких как FDA, CE и местные нормы радиационной безопасности, усложняет и задерживает сроки запуска продукта, что влияет на расширение рынка.

- Кроме того, расходы на техническое обслуживание и эксплуатацию, включая обновление программного обеспечения и специализированное обучение медицинского персонала, способствуют повышению общей стоимости владения и задержке внедрения.

- Решение этих проблем посредством оптимизации затрат, финансовых решений и нормативного регулирования будет иметь решающее значение для расширения мирового рынка интервенционной рентгенографии в прогнозируемый период.

- Ограниченная доступность квалифицированных рентгенологов и техников, способных работать с современными интервенционными рентгеновскими системами, может препятствовать росту рынка, особенно на развивающихся рынках.

- Проблемы взаимодействия с существующей ИТ-инфраструктурой и инфраструктурой визуализации в больнице могут замедлить внедрение, поскольку интеграция требует дополнительных инвестиций и времени.

Сфера применения интервенционной рентгенографии

Рынок сегментирован по признаку стационарной интервенционной рентгенографии, хирургической С-дуги, области применения и конечного пользователя.

- Фиксированная интервенционная рентгенография

На основе стационарной интервенционной рентгенографии рынок интервенционной рентгенографии сегментируется на одноплоскостные и двухплоскостные системы. Сегмент одноплоскостных систем доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено его широким внедрением в больницах и диагностических центрах. Одноплоскостные системы обеспечивают высококачественную визуализацию, подходящую для широкого спектра процедур, включая радиологию, неврологию и онкологию, обеспечивая точную визуализацию при сохранении экономической эффективности. Больницы часто предпочитают одноплоскостные системы из-за их более низких затрат на установку и обслуживание по сравнению с двухплоскостными установками, что позволяет более широкое развертывание в отделениях. Кроме того, одноплоскостные системы совместимы с существующими рабочими процессами визуализации, упрощая интеграцию и обучение персонала. Гибкость и эффективность одноплоскостных систем делают их особенно подходящими для рутинных интервенционных процедур, что еще больше укрепляет их доминирование на рынке. Наличие передовых функций, таких как технология снижения дозы и визуализация в реальном времени, повышает их клиническую привлекательность, усиливая внедрение на зрелых и развивающихся рынках.

Ожидается, что сегмент двухплоскостных систем будет демонстрировать самый быстрый рост в период с 2025 по 2032 год благодаря своим превосходным возможностям визуализации, особенно при сложных сердечно-сосудистых и нейроваскулярных вмешательствах. Двухплоскостные системы позволяют проводить одновременную визуализацию с двух углов, сокращая время процедуры и использование контраста, одновременно повышая точность процедуры. Больницы и специализированные центры все чаще используют двухплоскостные системы для выполнения сложных вмешательств, таких как установка стентов, лечение церебральных аневризм и сложные ангиографии. Спрос на двухплоскостные системы дополнительно обусловлен растущими инвестициями в передовую инфраструктуру кардиологической и неврологической помощи, особенно в развитых регионах. Кроме того, двухплоскостная технология поддерживает интеграцию с инструментами визуализации на основе ИИ, повышая точность и эффективность рабочего процесса. Ожидается, что растущая осведомленность врачей о клинических преимуществах и улучшениях безопасности пациентов, предлагаемых двухплоскостными системами, будет способствовать росту рынка в прогнозируемый период.

- С помощью хирургической С-дуги

На основе хирургических С-дуг рынок интервенционной рентгенографии сегментируется на мобильные и мини-С-дуги. Сегмент мобильных С-дуг доминировал на рынке в 2024 году благодаря своей универсальности и широкому использованию в ортопедических, сердечно-сосудистых и общих хирургических процедурах. Мобильные системы позволяют больницам выполнять визуализацию в нескольких операционных без необходимости специальной установки, что делает их экономически эффективными и эксплуатационно гибкими. Портативность и высококачественная флюороскопическая визуализация, обеспечиваемые мобильными С-дугами, имеют решающее значение для интраоперационного руководства, повышения точности процедур и снижения осложнений. Больницы и амбулаторные хирургические центры предпочитают мобильные С-дуги из-за их адаптивности, которая позволяет быстро развертывать их в различных отделениях. Технологические достижения, такие как улучшенное разрешение детектора, функции снижения дозы и беспроводное подключение, еще больше усиливают привлекательность мобильных С-дуг. Растущее внедрение малоинвазивных хирургий во всем мире также способствует устойчивому спросу на мобильные С-дуги.

Ожидается, что сегмент мини-С-дуг будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, в первую очередь благодаря его растущему внедрению в ортопедических клиниках и амбулаторных отделениях. Мини-С-дуги обеспечивают компактную, целевую визуализацию конечностей, таких как кисти, запястья и стопы, что делает их идеальными для целенаправленных процедур, не занимая много места. Их более низкая стоимость, простота маневрирования и сниженная лучевая нагрузка делают их привлекательными для небольших медицинских учреждений и специализированных практик. Тенденция к миниатюризации систем визуализации и растущая распространенность амбулаторных ортопедических процедур являются ключевыми факторами, способствующими внедрению. Кроме того, интеграция с цифровыми системами хранения данных и совместимость с телемедицинскими платформами повышают их полезность в современных клинических рабочих процессах. Ожидается, что растущая осведомленность хирургов об эксплуатационной эффективности и преимуществах безопасности пациентов мини-С-дуг будет способствовать росту рынка.

- По применению

По области применения рынок интервенционной рентгенографии сегментирован на рентгенологию, неврологию, онкологию и детскую кардиологию. В 2024 году на рынке интервенционной рентгенографии доминировали радиологические приложения благодаря большому объему процедур визуализации, выполняемых в диагностических и интервенционных целях. Больницы и диагностические центры используют рентгеновские системы для таких процедур, как ангиография, контроль биопсии и интервенции под визуальным контролем. Отделения радиологии предпочитают системы с высоким разрешением изображения, функциями снижения дозы облучения и визуализацией в режиме реального времени. Растущая распространенность хронических заболеваний и увеличение числа процедур визуализации в повседневной практике лечения пациентов обуславливают доминирование сегмента рентгенологии. Интеграция с PACS и диагностическими инструментами на основе искусственного интеллекта дополнительно повышает эффективность рабочего процесса и точность диагностики, укрепляя его рыночные позиции.

Ожидается, что применение в неврологии будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря растущему спросу на нейроваскулярные вмешательства под визуальным контролем, такие как спиральная окклюзия аневризмы, лечение инсульта и интракраниальное стентирование. Передовые интервенционные рентгеновские системы позволяют получать изображения высокого разрешения, необходимые для деликатных неврологических процедур, снижая риски и улучшая результаты. Рост заболеваемости неврологическими расстройствами в сочетании с ростом инвестиций в специализированные неврологические центры стимулирует внедрение этих технологий на рынок. Интеграция с системами навигации на основе искусственного интеллекта и гибридными операционными дополнительно увеличивает потенциал роста этого сегмента. Кроме того, расширение инфраструктуры здравоохранения в развивающихся странах стимулирует спрос на передовые системы нейроинтервенционной визуализации.

- Конечным пользователем

По принципу конечного пользователя рынок интервенционной рентгенографии сегментирован на больницы, клиники, амбулаторные хирургические центры, научно-исследовательские институты и диагностические центры. Больницы доминировали на рынке в 2024 году благодаря большому объему процедур, наличию капитала для передовых систем визуализации и наличию многопрофильных интервенционных отделений. Больницам требуются стационарные и мобильные интервенционные рентгеновские системы для проведения сердечно-сосудистых, неврологических и онкологических процедур. Возможность интеграции систем визуализации с больничной ИТ-инфраструктурой, системами PACS и хирургической навигации повышает эффективность рабочего процесса и качество ухода за пациентами. Больницы также предпочитают системы с расширенными функциями безопасности и снижения дозы, обеспечивающими соответствие нормативным стандартам. Высокий уровень внедрения малоинвазивных процедур и гибридных операционных в больницах укрепляет их позиции как доминирующего конечного пользователя.

Ожидается, что амбулаторные хирургические центры будут демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря тенденции к увеличению числа амбулаторных процедур и экономически эффективной хирургической помощи. Центры хирургического лечения с использованием мобильных и мини-С-дуг, обеспечивающих высококачественную визуализацию без необходимости в большом пространстве для установки, выигрывают от использования мобильных и мини-С-дуговых систем, которые обеспечивают высокое качество изображений, не требуя больших площадей для установки. Растущая популярность малоинвазивных операций, более высокая текучесть кадров и сокращение сроков госпитализации способствуют внедрению центров хирургического лечения с использованием амбулаторных хирургических центров. Интеграция с цифровыми медицинскими платформами и оптимизированные рабочие процессы визуализации повышают эффективность процедур, делая центры хирургического лечения с использованием амбулаторных хирургических центров привлекательным сегментом для конечных пользователей интервенционных рентгеновских систем. Рост числа центров хирургического лечения с использованием амбулаторных хирургических центров в развивающихся странах дополнительно способствует росту рынка в этом сегменте.

Региональный анализ рынка интервенционной рентгенографии

- Северная Америка доминировала на рынке интервенционной рентгенографии с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено высокими расходами на здравоохранение, развитой медицинской инфраструктурой и сильным присутствием ключевых игроков отрасли.

- Больницы и диагностические центры региона уделяют первостепенное внимание точности, безопасности и эффективности интервенционных процедур, что приводит к широкому внедрению как стационарных, так и мобильных интервенционных рентгеновских систем для таких областей применения, как радиология, онкология и неврология.

- Это доминирование дополнительно подкрепляется хорошо налаженными системами здравоохранения, ранним внедрением малоинвазивных процедур и квалифицированным медицинским персоналом, что делает интервенционные рентгеновские системы важнейшими инструментами в современной клинической практике.

Обзор рынка интервенционной рентгенографии в США

Рынок интервенционной рентгенографии в США в 2024 году занял самую большую долю выручки в Северной Америке – 43%, чему способствовало быстрое внедрение малоинвазивных процедур и передовых систем визуализации. Больницы и специализированные клиники всё больше внимания уделяют точности, безопасности и эффективности сердечно-сосудистых, онкологических и неврологических вмешательств. Растущий спрос на гибридные операционные и технологии визуализации с использованием искусственного интеллекта (ИИ) дополнительно стимулирует развитие индустрии интервенционной рентгенографии. Более того, интеграция с ИТ-инфраструктурой больниц, системами PACS и платформами хирургической навигации вносит значительный вклад в расширение рынка.

Обзор европейского рынка интервенционной рентгенографии

Ожидается, что рынок интервенционной рентгенографии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости хронических заболеваний и роста спроса на малоинвазивные процедуры. Инвестиции в современную инфраструктуру больниц и внедрение технологий цифровой визуализации способствуют росту рынка. Европейские поставщики медицинских услуг также уделяют особое внимание безопасности пациентов и эффективности процедур, поддерживая внедрение интервенционных рентгеновских систем. В регионе наблюдается значительный рост числа больниц, диагностических центров и специализированных клиник, причём эти системы внедряются как в новые, так и в модернизированные медицинские учреждения.

Обзор рынка интервенционной рентгенографии в Великобритании

Ожидается, что рынок интервенционной рентгенографии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к высокоточным интервенционным вмешательствам и цифровизацией здравоохранения. Кроме того, рост заболеваемости сердечно-сосудистыми и онкологическими заболеваниями стимулирует больницы и клиники к внедрению передовых решений в области визуализации. Развитая инфраструктура здравоохранения Великобритании в сочетании с государственной политикой поддержки современных медицинских технологий, как ожидается, продолжит стимулировать рост рынка. Более того, интеграция с системами ИИ и малоинвазивными процедурами улучшает клинические результаты и повышает эффективность работы.

Обзор рынка интервенционной рентгенографии в Германии

Ожидается, что рынок интервенционной рентгенографии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация страны на технологически передовые медицинские решения и ориентированный на пациента подход к лечению. Развитая медицинская инфраструктура Германии и акцент на инновациях способствуют внедрению интервенционных рентгеновских систем в больницах и диагностических центрах. Интеграция этих систем с гибридными операционными, визуализацией на основе искусственного интеллекта и технологиями снижения дозы облучения становится всё более распространённой. Кроме того, росту рынка способствуют растущая осведомлённость о малоинвазивных процедурах и растущий спрос на высококачественные сердечно-сосудистые и нейроваскулярные вмешательства.

Обзор рынка интервенционной рентгенографии в Азиатско-Тихоокеанском регионе

Рынок интервенционной рентгенографии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, урбанизации и всё более широкому внедрению малоинвазивных процедур в таких странах, как Китай, Япония и Индия. Расширение больничной инфраструктуры региона и увеличение числа специализированных центров стимулируют спрос на стационарные и мобильные интервенционные рентгеновские системы. Кроме того, повышение доступности передовых технологий визуализации в сочетании с государственными инициативами по улучшению качества медицинских услуг вносят значительный вклад в рост рынка в регионе.

Обзор рынка интервенционной рентгенографии в Японии

Рынок интервенционной рентгенографии в Японии набирает обороты благодаря ориентации страны на передовые медицинские технологии, высокие стандарты процедур и спрос на высокоточную визуализацию. Японские больницы делают акцент на малоинвазивных вмешательствах, требующих сложных рентгеновских систем для сердечно-сосудистых, неврологических и онкологических процедур. Интеграция с системами обработки изображений на основе искусственного интеллекта и гибридными операционными способствует росту. Более того, старение населения Японии и рост распространенности хронических заболеваний, вероятно, стимулируют спрос на интервенционные рентгеновские системы как в больницах, так и в специализированных клиниках.

Обзор рынка интервенционной рентгенографии в Индии

В 2024 году рынок интервенционной рентгенографии в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, расширению больничной инфраструктуры и всё более широкому внедрению малоинвазивных процедур. Индия становится ключевым рынком для сердечно-сосудистых, неврологических и онкологических вмешательств, стимулируя спрос как на стационарные, так и на мобильные рентгеновские системы. Стремление к развитию современных медицинских учреждений, доступность экономически эффективных решений для визуализации и растущая осведомлённость медицинских работников являются ключевыми факторами, стимулирующими рост рынка. Более того, государственные инициативы по повышению доступности медицинской помощи и инвестиции в специализированные клиники существенно способствуют внедрению интервенционных рентгеновских систем.

Доля рынка интервенционной рентгенографии

В отрасли интервенционной рентгенографии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Shanghai United Imaging Healthcare Co., LTD (Китай)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Canon Medical Systems Corporation (Япония)

- Конинклийке Филипс Н.В., (Нидерланды)

- Корпорация FUJIFILM (Япония)

- Корпорация Shimadzu (Япония)

- Hologic, Inc. (США)

- Samsung Medison Co., Ltd. (Южная Корея)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Кук (США)

- Корпорация Терумо (Япония)

- Эбботт (США)

- Страйкер (США)

- Penumbra, Inc. (США)

- AngioDynamics, Inc. (США)

- Merit Medical Systems, Inc. (США)

- Cardinal Health. (США)

- Teleflex Incorporated (США)

Каковы последние тенденции на мировом рынке интервенционной рентгенографии?

- В сентябре 2025 года компания Canon Medical Systems Europe планирует представить новый комплекс визуализации, включающий систему КТ Alphenix 4D в сочетании с Aquilion ONE/INSIGHT Edition. Эта интеграция направлена на предоставление комплексных решений визуализации для сложных интервенционных процедур, расширение диагностических возможностей и планирование лечения.

- В июне 2025 года компания Philips объявила о сотрудничестве с Методистскими больницами на северо-западе Индианы по созданию четырёх новых интервенционных лабораторий. Эти лаборатории оснащены передовыми технологиями визуализации для проведения сложных процедур в области нейроваскулярных исследований, кардиологии и интервенционной радиологии, что отражает стремление компании улучшить качество медицинской помощи пациентам благодаря использованию современного оборудования.

- В мае 2025 года компания United Imaging получила одобрение FDA на свою интервенционную рентгеновскую систему uAngio AVIVA, что стало значительным достижением в этой области. Эта система стала первой, предлагающей интеллектуальный голосовой помощник, позволяющий просматривать изображения и управлять ими без помощи рук, тем самым оптимизируя рабочие процессы и снижая необходимость в ручных корректировках во время процедур.

- В мае 2025 года компания GE HealthCare представила CleaRecon DL — платформу 3D-реконструкции на основе искусственного интеллекта, разработанную для интервенционных отделений. Эта технология направлена на повышение точности и эффективности процедур за счет предоставления высококачественных 3D-изображений в режиме реального времени, тем самым помогая врачам проводить сложные процедуры.

- В декабре 2024 года фонд Bowelbabe, основанный в память о Даме Деборе Джеймс, пожертвовал 1 миллион фунтов стерлингов Королевской больнице Марсдена на установку современного рентгенологического сканера для интервенционной радиологии. Это пожертвование способствует внедрению передовых методов визуализации для малоинвазивного лечения рака, продолжая дело Дамы Деборы по улучшению онкологической помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.