Global Intravenous Iv Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.80 Billion

USD

22.49 Billion

2025

2033

USD

13.80 Billion

USD

22.49 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 22.49 Billion | |

| % | |

|

Глобальный рынок внутривенных (IV) решений по типу (частичное парентеральное питание и общее парентеральное питание), решение (солевой, декстран, лактированный рингер, аминокислоты, витамины и минералы, элементы гепарина и следов и смешанные решения), тип мешка (большие объемные мешки и мешки малого объема), демографическое (взрослый, педиатрический и гериатрический), применение (основное IV решение, питание IV решение, кровь IV решение, лекарство IV решение, ирригация IV решение и другие), конечные пользователи (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок внутривенных (IV) растворовОбзор

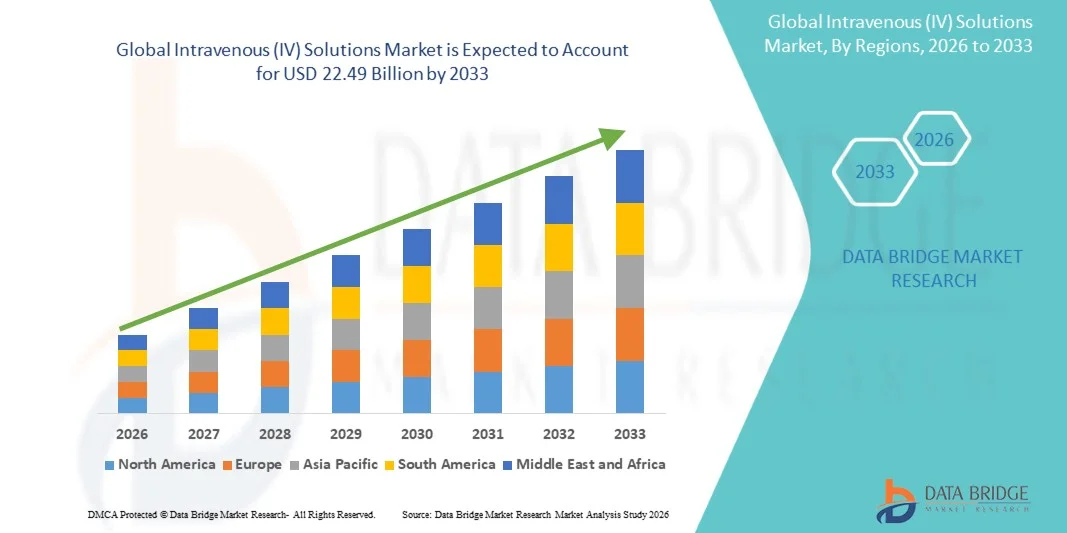

Рынок внутривенных (IV) растворов оценивался как13,80 млрд долларов в 2025 годуи, по прогнозам, достигнет22,49 млрд долларов к 2033 годуРастущий в aCAGR 6,30% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущей распространенностью хронических заболеваний, увеличением числа госпитализаций и растущим спросом на клиническое питание и заместительную терапию жидкостями как в развитых, так и в новых системах здравоохранения.

Расширение гериатрической популяции в сочетании с более высокими показателями обезвоживания, рака, желудочно-кишечных расстройств и хирургических процедур значительно повышает спрос на IV-решения в больницах и амбулаторных учреждениях. Кроме того, достижения в области стерильного производства, готовых к использованию рецептур и многокамерных мешков IV повышают безопасность, снижают риски загрязнения и повышают операционную эффективность в критических условиях ухода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке внутривенных (IV) решений с самой большой долей дохода в 38,92% в 2025 году, чему способствовала хорошо налаженная больничная инфраструктура, высокие показатели приема в отделение интенсивной терапии и сильное присутствие крупных производителей терапии IV.

- Сегмент частичного парентерального питания возглавил рынок с долей 41,55% в 2025 году, что обусловлено его широким использованием в обычной больничной помощи, послеоперационном восстановлении и умеренных случаях недоедания.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 10,21% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение больничных сетей и увеличение распространенности хронических заболеваний в таких странах, как Индия и Китай.

- Общее парентеральное питание является самым быстрорастущим типом, по прогнозам, регистрирующим CAGR в 7,2%, что отражает рост числа госпитализаций в отделение интенсивной терапии и тяжелые желудочно-кишечные расстройства.

- Сегмент Saline доминировал в категории решений с долей выручки 38,42% в 2025 году, во главе с его универсальным применением в гидратации, реанимации и управлении балансом электролитов.

- Большие объемные мешки составляли 58,60% рынка, предпочитаемого их широким использованием в гидратационной терапии, замене электролитов и неотложной помощи.

- Сегмент Nutritional IV Solution является самой быстрорастущей категорией приложений с CAGR 7,6%, что обусловлено ростом случаев недоедания и критических заболеваний.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 13,80 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 22,49 млрд долларов США

- Прогноз CAGR (2026–2033): 6,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок внутривенных (IV) решенийСегментация

|

Атрибуты |

Внутривенные (IV) растворыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Бакстер(США) •B. Braun SE(Германия) •Компания Fresenius Kabi AG(Германия) •ICU Medical, Inc.(США) •Terumo Corporation(Япония) Otsuka Pharmaceutical Factory, Inc. (Япония) Grifols S.A. (Испания) Fresenius SE & Co. KGaA (Германия) Hospira (США) Pfizer Inc. (США) Sichuan Kelun Pharmaceutical Co., Ltd. (Китай) • Shandong Hualu-Hengsheng Chemical Co., Ltd. (Китай) • Shanghai Changqiang Medical Industry Co., Ltd. (Китай) JW Life Science (Южная Корея) SSY Group Limited (Гонконг) NIPRO CORPORATION (Япония) Vifor Pharma (Швейцария) Amanta Healthcare Ltd. (Индия) Well Lead Medical Co., Ltd. (Китай) Renolit Healthcare (Германия) |

|

Рыночные возможности |

· Расширение услуг домашней инфузионной терапии Растущее принятие готовых к использованию и премиксированных формул IV Увеличение спроса на парентеральное питание в стареющих популяциях и уходе за раком |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Внутривенные (IV) рыночные тенденции

Растущий спрос на готовые к использованию и смешанные IV формулы

Системы здравоохранения все чаще переходят к готовым к применению решениям IV для снижения ручной подготовки, минимизации рисков загрязнения и повышения эффективности в условиях неотложной и интенсивной терапии. Этот сдвиг сильно поддерживается достижениями в технологиях стерильного наполнения, устройствах передачи с закрытой системой и многокамерных конструкциях сумок IV, которые повышают стабильность препарата и уменьшают вариабельность дозирования. Больницы также находятся под давлением, чтобы улучшить пропускную способность пациентов, что ускоряет принятие стандартизированных инфузионных продуктов, которые уменьшают время подготовки и человеческие ошибки. Например, крупные больницы третичного ухода все чаще заменяют вручную сложные растворы электролита и глюкозы премиксированными составами, чтобы обеспечить более быстрое введение в отделениях неотложной помощи.

Динамика рынка внутривенных (IV) решений

Ключевой фактор рынка: растущее бремя хронических заболеваний и госпитализаций

Растущее глобальное бремя хронических и острых заболеваний является основным фактором спроса на IV-решения, поскольку эти методы лечения необходимы для гидратации, доставки лекарств и поддержки питания у госпитализированных пациентов. Такие состояния, как рак, хроническое заболевание почек, желудочно-кишечные расстройства, сепсис и тяжелые инфекции, требуют частых внутривенных вмешательств, особенно в интенсивной терапии и хирургических условиях. Кроме того, стареющее население мира способствует более высоким показателям госпитализации и более длительным срокам лечения, что еще больше увеличивает потребление жидкости внутривенно в системах здравоохранения. Например, онкологические пациенты, проходящие химиотерапию и послеоперационные пациенты, выздоравливающие после основных операций, часто зависят от повторной жидкостной терапии IV для поддержания электролитного баланса и поддержки восстановления.

Ключевые ограничения/вызовы: риск загрязнения и проблемы с отзывом продукции

Одной из основных проблем на рынке решений IV является риск микробного загрязнения во время производства, хранения или введения, что может привести к серьезным проблемам безопасности пациентов и нормативному контролю. Поскольку растворы IV непосредственно вводятся в кровоток, даже незначительное загрязнение может привести к серьезным осложнениям, что приведет к строгому соблюдению надлежащей производственной практики и строгим стандартам контроля качества. Эти требования увеличивают производственные затраты и операционную сложность для производителей, а также повышают риск сбоев поставок в случае отзыва продукции. Например, прошлые отзыви загрязненных растворов соли или декстрозы привели к временной нехватке в больницах, вынуждая поставщиков медицинских услуг поставлять рационы или переходить на альтернативных поставщиков в критические периоды.

Ключевые возможности рынка: расширение услуг по инфузии и амбулаторной помощи

Растущий сдвиг в сторону децентрализованной доставки медицинских услуг создает значительные возможности для поставщиков решений IV в домашних моделях инфузионной терапии и амбулаторной помощи. Системы здравоохранения все чаще ищут экономически эффективные альтернативы стационарной госпитализации, особенно для долгосрочных методов лечения, таких как антибиотикотерапия, лечение боли и парентеральное питание. Этот сдвиг поддерживается достижениями в портативных инфузионных насосах, улучшенной стабильностью составов IV и системами мониторинга пациентов на основе телемедицины. Например, пациенты, нуждающиеся в длительном внутривенном лечении антибиотиками при хронических инфекциях, все чаще лечатся дома в рамках контролируемых инфузионных программ, сокращая продолжительность пребывания в больнице и общие расходы на здравоохранение, одновременно повышая комфорт и соответствие пациентов.

Внутривенные (IV) решения рыночного масштаба

Рынок внутривенных (IV) решений сегментирован на основе типа, решения, типа пакета, демографического, прикладного, конечного пользователя и канала распределения.

- По типу

В зависимости от типа, глобальный рынок решений IV сегментирован на парентеральное питание и парентеральное питание. Сегмент частичного парентерального питания доминировал на рынке с долей 42,45% в 2025 году из-за его широкого использования в обычном стационарном лечении, послеоперационном восстановлении и умеренных случаях недоедания. Эти растворы широко используются для пациентов, которые все еще могут частично потреблять пероральное питание, снижая клиническую сложность. Они являются предпочтительными в общих палатах из-за более низкого риска метаболических осложнений и более простых требований к мониторингу. Высокое усыновление среди взрослых и гериатрических групп населения усиливает его клиническую полезность. Экономическая эффективность и простота управления еще больше способствуют широкомасштабному развертыванию в медицинских учреждениях. Постоянный спрос со стороны стационарных учреждений усиливает его доминирующее положение во всем мире.

Сегмент общего парентерального питания, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено ростом числа госпитализаций в отделение интенсивной терапии и тяжелыми желудочно-кишечными расстройствами. Эти решения необходимы для пациентов, которые не могут переносить оральное или энтеральное кормление, особенно в условиях критической помощи. Увеличение распространенности рака, болезни Крона и тяжелых случаев травм значительно расширяет спрос на пациентов. Достижения в системах мониторинга инфузий и формулировании питательных веществ улучшают безопасность и клинические результаты. Расширение инфраструктуры интенсивной терапии в странах с развивающейся экономикой еще больше ускоряет ее внедрение. Все большее внимание уделяется точному клиническому питанию, которое поддерживает долгосрочный рост.

- Решение

На основе раствора глобальный рынок IV растворов сегментирован на физиологические, декстрановые, лактированные рингтоны, аминокислоты, витамины и минералы, гепарин и микроэлементы, а также смешанные растворы. Сегмент Saline доминировал на рынке с долей 38,42% в 2025 году благодаря его универсальному применению в гидратации, реанимации и управлении балансом электролитов. Он широко используется в отделениях неотложной помощи, хирургических процедурах и обычной стационарной помощи. Его низкая стоимость, высокая доступность и совместимость с большинством инъекционных препаратов делают его наиболее широко используемой жидкостью IV во всем мире. Больницы в значительной степени полагаются на физиологический раствор как для острой, так и для поддерживающей терапии. Его стандартизированное использование в клинических протоколах обеспечивает постоянный спрос. Сильное проникновение на все уровни здравоохранения укрепляет его доминирующее положение.

Сегмент растворов аминокислот, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено растущим спросом на питательные и метаболические вспомогательные методы лечения. Эти решения являются основным компонентом общего парентерального питания у критически больных и недоедающих пациентов. Увеличение заболеваемости раком, расстройствами печени и послеоперационными осложнениями значительно увеличивает использование. Больницы все чаще принимают передовые протоколы клинического питания для улучшения результатов восстановления. Непрерывные инновации в рецептуре позволяют поддерживать питание конкретного пациента. Растущая осведомленность о преимуществах клинического питания еще больше ускоряет глобальное внедрение.

- Тип мешка

На основе типа сумки глобальный рынок решений IV сегментирован на сумки большого объема и сумки малого объема. Сегмент больших объемных пакетов доминировал на рынке с долей 58,60% в 2025 году из-за их широкого использования в гидратационной терапии, замене электролитов и неотложной помощи. Эти пакеты широко используются в стационарных условиях для непрерывного введения жидкости. Их способность доставлять большие объемы жидкости делает их необходимыми для травм и хирургических процедур. Больницы предпочитают их из-за экономической эффективности и пригодности для массового использования. Высокий приток пациентов в отделения неотложной помощи и отделения интенсивной терапии поддерживает устойчивый спрос. Их широкое клиническое применение усиливает доминирование в глобальных системах здравоохранения.

Сегмент малых объемных пакетов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на точную доставку лекарств и специализированные методы лечения. Эти пакеты широко используются в химиотерапии, инфузии антибиотиков и педиатрической помощи. Их компактная конструкция снижает риск перегрузки жидкости и повышает точность дозирования. Растущее принятие в амбулаторных и амбулаторных условиях значительно поддерживает рост. Технологические достижения в области стерильной упаковки и совместимости лекарственных средств повышают удобство использования. Расширение услуг домашнего здравоохранения еще больше ускоряет освоение рынка.

- Демографический

На основе демографических данных глобальный рынок решений IV сегментирован на взрослое, педиатрическое и гериатрическое население. Сегмент Adult доминировал на рынке с долей 55,60% в 2025 году из-за высоких показателей госпитализации, хирургических процедур и бремени хронических заболеваний. Взрослые представляют собой самую большую базу пациентов, нуждающихся в гидратации, доставке лекарств и поддержке питания. Расстройства, связанные с образом жизни, такие как диабет и сердечно-сосудистые заболевания, еще больше увеличивают использование IV. Больницы выделяют значительные ресурсы для отделений по уходу за взрослыми, повышая уровень потребления. Высокий уровень травматизма и чрезвычайных ситуаций также способствует спросу. Это делает взрослых основными потребителями в глобальной терапии.

Сегмент Geriatric, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено быстрым старением населения в мире. Пожилым пациентам часто требуется IV терапия для лечения хронических заболеваний, обезвоживания и недоедания. Повышенная восприимчивость к инфекциям и осложнениям восстановления дополнительно стимулирует использование. Расширение инфраструктуры гериатрической помощи поддерживает специализированное лечение. Усыновление терапии на дому растет среди пожилых людей. Увеличение продолжительности жизни во всем мире является ключевым структурным фактором долгосрочного роста.

- С помощью приложения

На основе применения глобальный рынок решений IV сегментирован на основной раствор IV, пищевой раствор IV, раствор IV крови, раствор IV лекарственного средства, раствор IV орошения и другие. Сегмент Basic IV Solution доминировал на рынке с долей 40,45% в 2025 году, благодаря его широкому использованию в гидратации и управлении балансом электролитов. Эти решения необходимы в неотложной помощи, хирургическом восстановлении и общем стационарном лечении. Их стандартизированные составы обеспечивают последовательное использование в больничных отделениях. Высокие объемы процедур в больницах стимулируют постоянный спрос. Они часто используются наряду с лекарствами и другими методами лечения. Их экономическая эффективность и универсальная применимость усиливают доминирование.

Ожидается, что сегмент Nutritional IV Solution продемонстрирует самый быстрый рост на уровне 7,6% с 2026 по 2033 год, что обусловлено ростом случаев недоедания и критических заболеваний. Эти растворы широко используются в парентеральном питании для пациентов, которые не могут потреблять пищу перорально. Увеличение распространенности рака и желудочно-кишечных расстройств значительно стимулирует спрос. Больницы принимают передовые протоколы диетологической терапии для улучшения результатов лечения пациентов. Инновации в составе питательных веществ расширяют клинические применения. Растущая осведомленность о преимуществах клинического питания ускоряет глобальное внедрение.

- конечными пользователями

На базе конечных пользователей глобальный рынок решений IV сегментирован на клиники, больницы и другие. Сегмент госпиталя доминировал на рынке с долей 65,70% в 2025 году из-за высокого притока пациентов, развитой инфраструктуры ухода и наличия отделений критической помощи. Больницы обрабатывают большинство операций, госпитализаций и неотложных процедур, требующих IV терапии. Масштабные системы закупок обеспечивают бесперебойную поставку IV решений. Квалифицированные медицинские работники обеспечивают безопасное применение сложных методов лечения. Продвинутые процедуры, такие как TPN и лекарственная инфузия, в основном проводятся в больницах. Расширение больничных сетей во всем мире усиливает доминирование.

Сегмент клиники, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено переходом к децентрализованной доставке медицинских услуг. Увеличение амбулаторных процедур снижает зависимость от стационарного ухода. Клиники все чаще принимают IV-терапию для более быстрого лечения. Расширение домашнего здравоохранения еще больше поддерживает этот сдвиг. Технологические достижения в портативных инфузионных системах обеспечивают безопасное администрирование. Эффективность затрат и удобство пациентов являются основными факторами роста.

- Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок решений IV сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент больничных аптек доминировал на рынке с долей 70,75% в 2025 году из-за прямого предложения в рамках рабочих процессов стационарного лечения. Большинство решений IV вводятся в больницах, что делает внутренние системы закупок необходимыми. Соглашения о крупных закупках обеспечивают экономическую эффективность и постоянную доступность. Интеграция с больничными протоколами поддерживает оптимизированное управление запасами. Опора на неотложную и критическую помощь усиливает доминирование этого канала. Созданные институциональные системы закупок еще больше укрепляют лидерство.

Сегмент онлайн-аптеки, по прогнозам, зафиксирует самый быстрый рост CAGR на 8,0% с 2026 по 2033 год, что обусловлено быстрой цифровизацией здравоохранения и растущим спросом на услуги по уходу на дому. Платформы электронной аптеки улучшают доступ к медицинским материалам для амбулаторных и хронических пациентов. Достижения в области логистики и инфраструктуры холодильных цепей позволяют обеспечить безопасную доставку продуктов, связанных с IV. Расширение телемедицины еще больше усиливает тенденции онлайн-закупок. Растущее проникновение цифровых технологий на развивающихся рынках ускоряет их внедрение. Удобство, доступность и прозрачность цен являются ключевыми факторами роста.

Внутривенный (IV) анализ рынка решений

Северная Америка доминировала на рынке внутривенных (IV) решений с самой большой долей дохода в 38,92% в 2025 году, чему способствовала хорошо налаженная больничная инфраструктура, высокие показатели приема в отделение интенсивной терапии и сильное присутствие крупных производителей терапии IV. Регион выигрывает от широкого внедрения передовых инфузионных терапий, включая общее парентеральное питание и лечение в критических ситуациях в больницах и специализированных клиниках. Сильные рамки возмещения и высокие расходы на здравоохранение еще больше поддерживают доминирование на рынке. Растущая распространенность хронических заболеваний, таких как рак, диабет и сердечно-сосудистые расстройства, продолжает стимулировать спрос на IV-решение. Быстрое расширение учреждений интенсивной терапии и служб неотложной помощи также усиливает потребление во всех учреждениях здравоохранения. Непрерывные технологические достижения в разработке IV составов и систем доставки еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Интравенозное (IV) исследование рынка решений США

Рынок решений U.S. IV демонстрирует сильный рост из-за растущего числа госпитализаций, растущей распространенности хронических заболеваний и растущего спроса на критическую помощь и хирургические процедуры. Передовая инфраструктура здравоохранения страны, наряду с высоким внедрением инфузионной терапии на основе фактических данных, стимулирует широкое использование решений IV в больницах и специализированных клиниках. Наличие ведущих фармацевтических и медицинских компаний-поставщиков еще больше укрепляет доступность и инновации. Расширение использования общего парентерального питания и целевой лекарственной инфузионной терапии способствует расширению рынка. Растущий акцент на улучшении результатов лечения пациентов и сокращении продолжительности пребывания в больнице ускоряет внедрение в медицинских учреждениях. Кроме того, постоянное развитие инфузионных технологий и клинического питания способствует росту рынка.

Европейское внутривенное (IV) исследование рынка

Рынок решений «Европа IV» остается основным источником глобальных доходов, чему способствуют хорошо зарекомендовавшие себя системы общественного здравоохранения, высокие стандарты в больницах и активное внедрение стандартизированных протоколов инфузионной терапии. Широкое использование решений IV в хирургической помощи, уходе за пожилыми людьми и лечении хронических заболеваний поддерживает устойчивый региональный спрос. Сильная нормативно-правовая база обеспечивает безопасное и эффективное использование IV методов лечения в медицинских учреждениях. Увеличение стареющего населения в крупных странах еще больше стимулирует долгосрочные потребности в инфузионной терапии. Растущее внедрение клинического питания и передовых препаратов IV способствует улучшению результатов лечения пациентов. Постоянные инвестиции в модернизацию инфраструктуры здравоохранения еще больше укрепляют позиции Европы на мировом рынке.

Интравенозное (IV) исследование рынка решений

Рынок решений U.K. IV переживает устойчивый рост, поддерживаемый сильной инфраструктурой общественного здравоохранения и растущим спросом на инфузионную терапию на основе больниц. Растущие случаи хронических заболеваний и хирургических процедур приводят к последовательному использованию жидкостей IV в клинических условиях. Акцент на экономичном медицинском обслуживании способствует стандартизированному использованию IV-решений в больницах. Растущее внедрение диетологической терапии IV и передовых систем инфузии лекарственных средств способствует дальнейшему расширению рынка. Интеграция цифровых систем здравоохранения повышает эффективность цепочки поставок и управления запасами. Постоянное внимание к повышению безопасности пациентов и эффективности лечения способствует росту рынка.

Германия Intravenous (IV) Solutions Market Insight

Рынок решений «Германия IV» неуклонно расширяется благодаря мощной госпитальной инфраструктуре, передовым возможностям медицинских исследований и высокому внедрению инновационных методов клинической терапии. Широкое использование растворов IV в реанимации, хирургии и лечении хронических заболеваний обеспечивает стабильный спрос. Старение населения Германии значительно увеличивает долгосрочные потребности в инфузионной терапии. Сильная фармацевтическая производственная база поддерживает постоянную доступность продукта и инновации. Расширение использования передовых пищевых и электролитных растворов улучшает клинические результаты. Правительство уделяет особое внимание эффективности здравоохранения и безопасности пациентов и продолжает поддерживать структурированный рост рынка.

Азиатско-Тихоокеанское внутривенное (IV) исследование рынка решений

Ожидается, что рынок решений Азиатско-Тихоокеанского региона IV будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению числа госпитализаций и увеличению бремени хронических заболеваний. Растущие инвестиции в системы здравоохранения в Китае, Индии и Юго-Восточной Азии значительно повышают спрос. Повышение осведомленности о клиническом питании, гидратационной терапии и неотложной помощи способствует внедрению на рынок. Расширение использования экономически эффективных универсальных решений IV способствует повышению доступности в развивающихся странах. Расширение учреждений интенсивной терапии и центров неотложной помощи еще больше ускоряет спрос. Непрерывная модернизация здравоохранения и рост населения позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий регион в мире.

Японское внутривенное (IV) исследование рынка

Рынок решений Japan IV демонстрирует устойчивый рост благодаря быстрому старению населения и высокоразвитой инфраструктуре здравоохранения. Растущая распространенность хронических заболеваний и долгосрочные потребности в госпитализации стимулируют постоянный спрос на IV-терапию. Широкое внедрение передовых методов клинического питания и инфузий поддерживает высококачественный уход за пациентами. Больницы все чаще используют IV-решения для ухода за пожилыми людьми и послеоперационного восстановления. Технологические достижения в системах доставки медицинских услуг повышают эффективность лечения. Постоянное внимание к безопасности пациентов и точной медицине способствует дальнейшему росту рынка.

Китайские внутривенные (IV) решения Market Insight

Рынок решений China IV быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению пропускной способности больниц и увеличению бремени хронических и инфекционных заболеваний. Сильные государственные инвестиции в модернизацию здравоохранения значительно повышают спрос на IV-терапию. Широкое использование решений IV в неотложной помощи, хирургии и интенсивной терапии поддерживает сильное расширение рынка. Растущее внедрение инфузионной терапии для питания и лекарственных средств еще больше стимулирует рост. Повышение осведомленности о клиническом питании и улучшение доступа к здравоохранению повышают показатели использования. Быстрая урбанизация и модернизация системы здравоохранения позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка внутривенных (IV) растворов

Индустрия внутривенных (IV) решений в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Бакстер (США)

- Braun SE (Германия)

- Fresenius Kabi AG (Германия)

- ICU Medical, Inc. (США)

- Terumo Corporation (Япония)

- Otsuka Pharmaceutical Factory, Inc.

- Grifols S.A. (Испания)

- Fresenius SE & Co. KGaA (Германия)

- Hospira (США)

- Pfizer Inc. (США)

- Sichuan Kelun Pharmaceutical Co., Ltd. (Китай)

- Shandong Hualu-Hengsheng Chemical Co., Ltd. (Китай)

- Shanghai Changqiang Medical Industry Co., Ltd. (Китай)

- JW Life Science (Южная Корея)

- SSY Group Limited (Гонконг)

- NIPRO CORPORATION (Япония)

- Vifor Pharma (Швейцария)

- Amanta Healthcare Ltd. (Индия)

- Well Lead Medical Co., Ltd. (Китай)

- Renolit Healthcare (Германия)

Последние разработки на рынке внутривенных (IV) решений

- В августе 2025 года Управление по контролю за продуктами и лекарствами США (FDA) объявило о решении общенационального дефицита 0,9% растворов хлорида натрия внутривенно (IV), восстановив стабильное предложение в больницах и медицинских учреждениях. Нехватка ранее приводила к тому, что больницы рационировали жидкости IV, уделяя приоритетное внимание критическому уходу и экстренному использованию из-за сбоев в цепочке поставок и производственных ограничений. Восстановление было поддержано увеличением производства от крупных производителей и улучшением координации распределения по всей системе здравоохранения. Больницам было рекомендовано вернуться к нормальным протоколам использования после расширенных мер по сохранению. Это событие значительно повысило уверенность в стабильности IV цепочки поставок.

- В августе 2025 года агентство Reuters сообщило, что дефицит инъекционных солей в США IV был официально объявлен разрешенным FDA, что стало важной стабилизационной точкой для больничных цепочек поставок. В объявлении указывается, что после нескольких месяцев перебоев производство и распределение IV солевого раствора вернулись к надлежащему уровню. Ранее больницы сталкивались с серьезными ограничениями, что приводило к отсрочке выборных процедур и строгой политике сохранения. Восстановление было обусловлено улучшением производства и скоординированными усилиями ключевых игроков отрасли. Несмотря на резолюцию, власти продолжали следить за другими нехватками инъекций.

- В июле 2025 года Baxter International сообщила о финансовых и операционных последствиях, связанных с ранее возникшим дефицитом жидкости и перебоями в поставках, вызванными производственными ограничениями на ее ключевых объектах. Компания отметила, что структура спроса на IV растворы в больницах остается затронутой из-за продолжающейся практики консервации, принятой в период дефицита. Снижение объемов потребления отражает более медленную нормализацию клинического использования в системах здравоохранения. Нарушение выявило зависимость от централизованных производственных площадок для IV жидкостей.

- В ноябре 2024 года в Соединенных Штатах усилилась широко распространенная нехватка стерильных жидкостей IV после значительных сбоев на крупном производственном объекте, поставляющем большие объемы решений IV. Больницы во многих регионах сообщили о ограниченном доступе к солевым растворам и другим необходимым продуктам IV. Медицинские работники были вынуждены отложить несрочные процедуры и осуществлять строгие стратегии сохранения. Нехватка оказала давление на отделения неотложной и критической помощи, где IV жидкости необходимы для стабилизации состояния пациента. Органы регулирования и производители координировали меры реагирования на чрезвычайные ситуации, включая альтернативные источники и масштабирование производства.

- В январе 2022 года ICU Medical завершила приобретение Smiths Medical, расширив свой глобальный портфель продуктов для инфузионной терапии и внутривенных (IV) растворов. Приобретение укрепило возможности в наборах IV введения, устройствах сосудистого доступа и инфузионных системах, используемых в больничной помощи. Это значительно увеличило масштабы производства и глобальный охват дистрибуции расходных материалов для критической помощи. Объединенная организация усилила инновации в технологиях доставки лекарств и IV терапии. Консолидация повысила эффективность цепочки поставок в учреждениях здравоохранения

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.