Global Iot In Automobile Market

Размер рынка в млрд долларов США

CAGR :

%

USD

51.96 Billion

USD

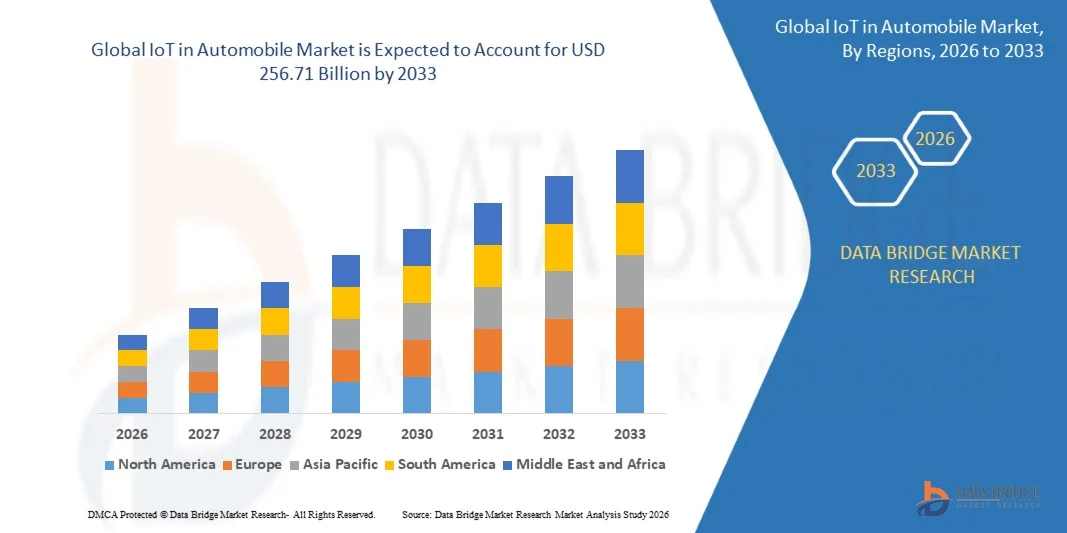

256.71 Billion

2025

2033

USD

51.96 Billion

USD

256.71 Billion

2025

2033

| 2026 –2033 | |

| USD 51.96 Billion | |

| USD 256.71 Billion | |

| % | |

|

Глобальный рынок Интернета вещей в автомобильной отрасли: сегментация по предложениям (оборудование, программное обеспечение и услуги), форм-фактору подключения (подключение через провод, интегрированное подключение и встроенные сети), типу связи (связь внутри автомобиля, связь между транспортными средствами и связь между автомобилем и инфраструктурой), применению (информационно-развлекательные системы, телематика, навигация, управление автопарком, прогнозируемое техническое обслуживание, безопасность транспортных средств, автоматические системы помощи водителю, управление дорожным движением и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка Интернета вещей в автомобильной промышленности

- Объем мирового рынка Интернета вещей в автомобильной промышленности в 2025 году оценивался в 51,96 млрд долларов США и, как ожидается, достигнет 256,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 22,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением подключенных автомобилей, увеличением спроса на диагностику транспортных средств в режиме реального времени и расширением интеграции передовых телематических систем.

- Расширение инициатив по созданию «умных городов» и развитие технологий автономного вождения еще больше ускоряют рост рынка.

Анализ рынка Интернета вещей в автомобильной промышленности

- Внедрение Интернета вещей в автомобильную промышленность трансформирует отрасль, обеспечивая связь между транспортными средствами (V2V) и между транспортными средствами и инфраструктурой (V2I), улучшая управление дорожным движением и снижая количество аварий.

- На рынке наблюдаются значительные инвестиции в решения в области искусственного интеллекта, облачных вычислений и периферийных вычислений для поддержки экосистем подключенных автомобилей и анализа данных в режиме реального времени.

- Северная Америка доминировала на рынке Интернета вещей в автомобилестроении, занимая наибольшую долю выручки в 38,45% в 2025 году, чему способствовало растущее внедрение подключенных транспортных средств, передовых телематических систем и технологий автономного вождения.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке Интернета вещей в автомобилестроении , чему способствуют рост располагаемых доходов, быстрое внедрение электромобилей, расширение автомобильного производства и благоприятная государственная политика в отношении интеллектуальных транспортных систем.

- В 2025 году сегмент аппаратного обеспечения занимал наибольшую долю рынка по выручке, чему способствовало растущее внедрение датчиков, телематических устройств и модулей связи в современных автомобилях. Аппаратные компоненты составляют основу систем IoT, обеспечивая сбор данных в режиме реального времени и мониторинг транспортных средств.

Обзор сферы применения и сегментации рынка Интернета вещей в автомобильной промышленности.

|

Атрибуты |

Интернет вещей в автомобильной промышленности: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка Интернета вещей в автомобильной промышленности

«Растущий уровень внедрения технологий подключенных и интеллектуальных транспортных средств»

• Растущая интеграция решений IoT в транспортные средства существенно меняет автомобильный рынок, поскольку потребители и производители стремятся к подключенному, интеллектуальному и более безопасному вождению. Приложения IoT, такие как связь «автомобиль-все» (V2X), телематика и предиктивное техническое обслуживание, стимулируют внедрение технологий подключенных автомобилей, обеспечивая мониторинг в реальном времени и повышение производительности транспортного средства.

• Растущее внимание к безопасности, эффективности и удобству ускоряет внедрение IoT в легковые и коммерческие автомобили. Такие функции, как удаленная диагностика, беспроводные обновления и системы помощи водителю, становятся стандартом в современных автомобилях, побуждая автопроизводителей внедрять платформы IoT, которые оптимизируют производительность и улучшают пользовательский опыт.

• Увеличение инвестиций в интеллектуальную мобильность, беспилотные автомобили и решения для управления автопарком способствует интеграции Интернета вещей. Правительства и частные компании продвигают цифровизацию, подключенную инфраструктуру и связь между транспортными средствами и облаком, поддерживая инновации и стимулируя внедрение в различных регионах.

• Например, в 2024 году Tesla в США и BMW в Германии расширили свой ассортимент автомобилей с возможностью подключения к сети, интегрировав датчики, телематику и информационно-развлекательные системы с поддержкой IoT. Эти разработки повысили безопасность водителя, эффективность автомобилей и возможности прогнозируемого технического обслуживания, укрепив лояльность к бренду и расширив проникновение на рынок.

• Хотя внедрение IoT растет, темпы его расширения зависят от сетевой связности, безопасности данных и совместимости между различными автомобильными платформами. Производители сосредоточены на разработке масштабируемых, безопасных и экономически эффективных решений IoT для удовлетворения глобального спроса и повышения интеллектуальных возможностей автомобилей.

Интернет вещей в динамике автомобильного рынка

Водитель

«Растущий спрос на подключенные к сети транспортные средства и интеллектуальные решения в сфере мобильности»

• Растущий интерес потребителей и производителей к подключенным автомобилям является основным фактором развития Интернета вещей на автомобильном рынке. Автопроизводители используют платформы IoT для обеспечения мониторинга транспортных средств в режиме реального времени, прогнозируемого технического обслуживания и информационно-развлекательных функций, повышая безопасность и удобство использования, одновременно снижая эксплуатационные расходы.

• Растущее внимание к технологиям автономных и полуавтономных транспортных средств дополнительно способствует росту рынка. Интернет вещей (IoT) обеспечивает работу передовых систем помощи водителю (ADAS), связь V2X и дистанционное управление транспортными средствами, способствуя созданию более безопасных, эффективных и интеллектуальных решений в области мобильности.

• Расширение интеллектуальной инфраструктуры, такой как подключенные автомагистрали и интеллектуальные системы управления дорожным движением, способствует внедрению автомобильного Интернета вещей. Интеграция с облачными сервисами позволяет производителям и операторам автопарков оптимизировать маршруты, сократить время простоя и повысить эффективность работы.

• Например, в 2023 году американские компании Ford и южнокорейская Hyundai внедрили в свои автопарки телематические системы, датчики и связь V2X с поддержкой IoT. Эти инициативы повысили безопасность водителей, улучшили диагностику транспортных средств и возможности мониторинга автопарка, а также поддержали прогнозируемое техническое обслуживание и принятие решений в режиме реального времени.

• Увеличение государственных инициатив и частных инвестиций в «умные города», беспилотные автомобили и взаимосвязанные транспортные экосистемы постоянно стимулирует развитие Интернета вещей на автомобильном рынке, способствуя инновациям и внедрению технологий в различных регионах.

Сдержанность/Вызов

«Высокие затраты на внедрение и проблемы с безопасностью данных»

• Значительная стоимость систем с поддержкой Интернета вещей и инфраструктуры для подключенных автомобилей остается ключевой проблемой, ограничивающей их внедрение среди малых и средних автопроизводителей. Высокие инвестиции в датчики, облачные платформы и телематические решения увеличивают общую стоимость владения, что влияет на доступность для потребителей.

• Проблемы конфиденциальности данных и кибербезопасности также создают сложности, поскольку подключенные транспортные средства генерируют огромные объемы конфиденциальных данных. Обеспечение безопасной связи, предотвращение взломов и соблюдение региональных правил требуют постоянных инвестиций в протоколы безопасности и системы мониторинга.

• Сложности интеграции между различными автомобильными платформами и устаревшими системами могут замедлить внедрение. Производители должны обеспечить совместимость между модулями IoT, телематическими системами и облачными сервисами, сохраняя при этом высокие стандарты надежности и производительности.

• Например, в 2024 году некоторые европейские и американские автопроизводители сообщили о замедлении внедрения IoT из-за высоких системных затрат и опасений по поводу защиты данных и интеграции со старыми моделями автомобилей. Эти проблемы потребовали дополнительных инвестиций в безопасную инфраструктуру и обучение обслуживающего персонала.

• Для преодоления этих проблем потребуются экономически эффективные решения в области Интернета вещей, усиленные меры кибербезопасности и стандартизированные протоколы. Сотрудничество между производителями автомобилей, поставщиками технологий и регулирующими органами будет иметь решающее значение для раскрытия долгосрочного потенциала роста на глобальном рынке Интернета вещей в автомобилестроении.

Перспективы применения интернета вещей на автомобильном рынке

Рынок сегментирован по предлагаемым решениям, форм-фактору подключения, типу связи и областям применения.

• Путем предложения

В зависимости от предлагаемых решений, рынок IoT в автомобилях сегментируется на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году наибольшую долю рынка занимал сегмент аппаратного обеспечения, чему способствовало растущее внедрение датчиков, телематических устройств и модулей связи в современных автомобилях. Аппаратные компоненты составляют основу систем IoT, обеспечивая сбор данных в режиме реального времени и мониторинг транспортных средств.

Ожидается, что сегмент программного обеспечения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на аналитические платформы, программное обеспечение для управления транспортными средствами и приложения на основе искусственного интеллекта, повышающие производительность автомобилей и комфорт пассажиров. Программные решения имеют решающее значение для обработки собранных данных, обеспечения прогнозируемого технического обслуживания и бесшовной интеграции информационно-развлекательных систем и функций безопасности.

• По форм-фактору подключения

В зависимости от форм-фактора подключения рынок сегментируется на проводное подключение, интегрированное подключение и встроенные сети. Сегмент интегрированного подключения занимал наибольшую долю рынка по выручке в 2025 году благодаря своей способности обеспечивать непрерывную беспроводную связь между компонентами автомобиля и внешними сетями. Интегрированные решения облегчают удаленную диагностику, обновления по беспроводной сети и расширенные услуги в автомобиле.

Ожидается, что сегмент встроенных сетей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать внедрение сложных автомобильных сетей и электронных блоков управления, поддерживающих связь в реальном времени, автономное вождение и приложения «автомобиль-все» (V2X). Встроенные сети снижают задержку и повышают безопасность данных в подключенных автомобилях.

• По типу связи

В зависимости от типа связи рынок сегментируется на внутрисалонную связь, связь между транспортными средствами (V2V) и связь между транспортными средствами и инфраструктурой (V2I). В 2025 году наибольшую долю рынка занимала внутрисалонная связь, поскольку транспортные средства все чаще полагаются на внутренние сети для эффективной работы информационно-развлекательных систем, телематики и систем помощи водителю.

Ожидается, что сегмент связи V2V продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать развитие технологий автономного вождения, систем предотвращения столкновений и оптимизации транспортных потоков. Связь V2V позволяет транспортным средствам обмениваться информацией в режиме реального времени о скорости, местоположении и дорожных условиях, повышая общую безопасность дорожного движения.

• По заявлению

В зависимости от области применения рынок сегментируется на информационно-развлекательные системы, телематику, навигацию, управление автопарком, прогнозируемое техническое обслуживание, системы безопасности транспортных средств, автоматические системы помощи водителю, управление дорожным движением и другие. Сегмент телематики занимал наибольшую долю рынка по выручке в 2025 году, чему способствовал растущий спрос на услуги для подключенных транспортных средств, отслеживание автопарка и диагностику в режиме реального времени.

Ожидается, что сегмент автоматических систем помощи водителю продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в технологии ADAS, функции автономного вождения и передовые системы безопасности. Эти системы в значительной степени полагаются на подключение к Интернету вещей (IoT) для повышения интеллектуальности автомобиля и безопасности пассажиров.

Региональный анализ рынка Интернета вещей в автомобильной промышленности

• Северная Америка доминировала на рынке Интернета вещей в автомобилестроении, занимая наибольшую долю выручки в 38,45% в 2025 году, что обусловлено растущим внедрением подключенных транспортных средств, передовых телематических систем и технологий автономного вождения.

• Потребители в регионе высоко ценят мониторинг транспортных средств в режиме реального времени, прогнозируемое техническое обслуживание и усовершенствованные информационно-развлекательные системы, обеспечиваемые решениями на основе Интернета вещей.

• Широкое распространение таких технологий дополнительно поддерживается развитой автомобильной инфраструктурой, высокими располагаемыми доходами и растущей популярностью интеллектуальных решений в сфере мобильности, что делает транспортные средства с поддержкой IoT предпочтительным выбором как для личных, так и для коммерческих перевозок.

Анализ рынка Интернета вещей в автомобильной промышленности США

В 2025 году рынок Интернета вещей (IoT) в автомобилях США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение технологий подключенных автомобилей и растущий потребительский спрос на интеллектуальные решения для мобильности. Владельцы автомобилей все чаще отдают приоритет безопасности, возможности подключения и бесшовной интеграции с мобильными и облачными платформами. Растущее внедрение решений для управления автопарком, телематики и беспроводных обновлений программного обеспечения еще больше способствует росту рынка. Кроме того, интеграция систем IoT с передовыми системами помощи водителю (ADAS) и информационно-развлекательными платформами вносит значительный вклад в расширение рынка.

Анализ европейского рынка Интернета вещей в автомобильной промышленности

Ожидается, что европейский рынок Интернета вещей в автомобиле продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют ужесточение правил безопасности автомобилей и растущее внимание к подключенным и автономным транспортным средствам. Увеличение урбанизации, растущий спрос на интеллектуальные услуги мобильности и инвестиции в инфраструктуру для электромобилей способствуют внедрению Интернета вещей. Европейские автопроизводители также уделяют внимание интеграции решений Интернета вещей для прогнозирующего технического обслуживания, мониторинга автопарка и улучшения пользовательского опыта в салоне автомобиля.

Анализ рынка Интернета вещей в автомобильной промышленности Великобритании

Ожидается, что рынок Интернета вещей в автомобилях Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют правительственные инициативы по поддержке интеллектуальных транспортных систем и программ по созданию подключенных транспортных средств. Внедрение решений Интернета вещей в легковые автомобили и коммерческие автопарки ускоряется, чему способствует спрос на повышение безопасности, эффективности и аналитику транспортных средств в режиме реального времени. Развитая автомобильная экосистема региона и сильный акцент на электромобилях и автономном вождении еще больше стимулируют рост рынка.

Анализ рынка Интернета вещей в автомобильной промышленности Германии

Ожидается, что немецкий рынок Интернета вещей в автомобилестроении продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют хорошо развитый автомобильный сектор страны и акцент на технологиях Индустрии 4.0. Повышение осведомленности потребителей о безопасности транспортных средств, интеллектуальных решениях для мобильности и предиктивном техническом обслуживании стимулирует внедрение Интернета вещей. Немецкие автопроизводители интегрируют системы с поддержкой Интернета вещей в подключенные и автономные транспортные средства, повышая производительность, энергоэффективность и удобство для водителя.

Анализ рынка Интернета вещей в автомобильной промышленности Азиатско-Тихоокеанского региона

Ожидается, что рынок Интернета вещей в автомобильной промышленности Азиатско-Тихоокеанского региона продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и технологические достижения в таких странах, как Китай, Япония и Индия. Ориентация региона на интеллектуальный транспорт, внедрение электромобилей и поддерживаемые государством инициативы в области интеллектуального транспорта способствуют росту рынка. Кроме того, Азиатско-Тихоокеанский регион становится центром производства компонентов и систем Интернета вещей для автомобилей, что делает решения более доступными как для производителей, так и для потребителей.

Анализ рынка Интернета вещей в автомобильной промышленности Японии

Ожидается, что рынок Интернета вещей в автомобилях Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой в стране экосистеме автомобильных технологий, широкому распространению подключенных транспортных средств и спросу на передовые системы помощи водителю. Рост обусловлен решениями IoT для управления автопарком, связи «автомобиль-все» (V2X) и прогнозируемого технического обслуживания. Кроме того, старение населения Японии, вероятно, увеличит спрос на более простые в использовании и ориентированные на безопасность решения для подключенных транспортных средств.

Анализ рынка Интернета вещей в автомобильной промышленности Китая

В 2025 году китайский рынок интернета вещей в автомобильной отрасли занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, растущий средний класс и активные государственные инициативы по поддержке интеллектуального транспорта и инфраструктуры для электромобилей. Китай является одним из крупнейших рынков подключенных транспортных средств, и автомобильные решения в области интернета вещей все чаще интегрируются как в личные, так и в коммерческие автопарки. Стремление к созданию «умных городов», внутренние инновации и доступность экономически эффективных систем интернета вещей являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Доля рынка IoT в автомобильной промышленности

В автомобильной отрасли Интернет вещей лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Компания Texas Instruments Incorporated (США)

- NXP Semiconductors (Нидерланды)

- Microsoft (США)

- Корпорация Intel (США)

- IBM (США)

- TomTom International BV (Нидерланды)

- Cisco Systems, Inc. (США)

- Google LLC (США)

- Интеллектуальная собственность AT&T (США)

- Apple Inc. (США)

- Robert Bosch GmbH (Германия)

- Группа компаний Thales (Франция)

- Vodafone Limited (Великобритания)

- General Motors (США)

- AUDI AG (Германия)

- Ford Motor Company (США)

- Huawei Technologies Co., Ltd. (Китай)

- Qualcomm Technologies, Inc. (США)

- Oracle (США)

- ABB (Швейцария)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.