Global Iot Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.08 Billion

USD

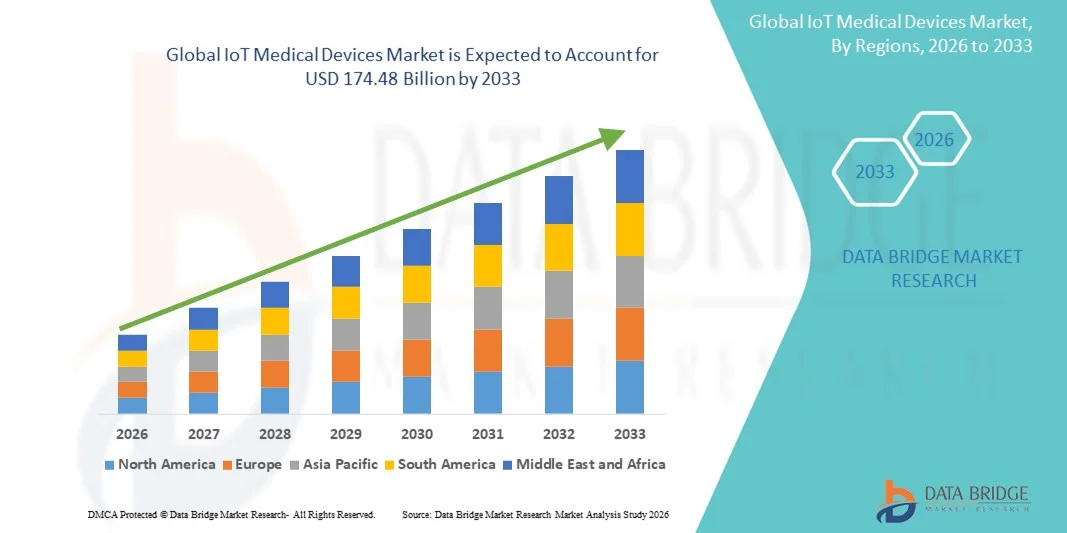

174.48 Billion

2025

2033

USD

65.08 Billion

USD

174.48 Billion

2025

2033

| 2026 –2033 | |

| USD 65.08 Billion | |

| USD 174.48 Billion | |

| % | |

|

Сегментация мирового рынка медицинских устройств Интернета вещей по областям применения (телемедицина, управление клиническими операциями и рабочими процессами, подключенная визуализация, мониторинг стационарных пациентов, управление лекарственными препаратами), технологиям подключения (Bluetooth Low Energy, Wi-Fi, сотовая связь, ближняя бесконтактная связь (NFC), спутникам), конечным пользователям (больницы, хирургические центры и клиники, организации клинических исследований (CRO), научно-исследовательские и диагностические лаборатории) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка медицинских устройств на основе Интернета вещей

- Объем мирового рынка медицинских устройств Интернета вещей в 2025 году оценивался в 65,08 млрд долларов США и, как ожидается, достигнет 174,48 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,12% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением технологий подключенного здравоохранения и быстрым развитием медицинских устройств с поддержкой Интернета вещей, что приводит к большей цифровизации и обмену данными в режиме реального времени между больницами, клиниками и учреждениями по уходу на дому.

- Кроме того, растущий спрос на непрерывный мониторинг состояния пациентов, дистанционную диагностику и безопасные, удобные и совместимые решения для здравоохранения позиционирует медицинские устройства на основе Интернета вещей как ключевой компонент современной системы здравоохранения. Эти факторы в совокупности ускоряют внедрение решений на основе Интернета вещей в медицине, что значительно способствует общему росту отрасли.

Анализ рынка медицинских устройств на основе Интернета вещей

- Медицинские устройства на основе Интернета вещей (IoT), обеспечивающие мониторинг состояния пациентов в режиме реального времени, сбор данных и дистанционное оказание медицинской помощи с помощью подключенных датчиков и платформ, становятся неотъемлемой частью современных систем здравоохранения в больницах, клиниках и учреждениях по уходу на дому благодаря своей способности улучшать клинические результаты, операционную эффективность и вовлеченность пациентов.

- Растущий спрос на медицинские устройства на основе Интернета вещей в первую очередь обусловлен увеличением распространенности хронических заболеваний, расширением использования дистанционного мониторинга состояния пациентов и телемедицинских услуг, усилением цифровизации здравоохранения и активным стремлением к снижению числа повторных госпитализаций при одновременном повышении качества медицинской помощи.

- Северная Америка доминировала на рынке медицинских устройств Интернета вещей, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на ИТ в здравоохранении, раннее внедрение подключенных медицинских технологий, благоприятная политика возмещения расходов и сильное присутствие ведущих производителей медицинских устройств и поставщиков технологий. При этом на США приходилась значительная часть регионального роста.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских устройств Интернета вещей в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 11,6%. Это обусловлено быстрым расширением инфраструктуры здравоохранения, ростом бремени хронических заболеваний, увеличением государственных инициатив в области цифрового здравоохранения, растущим внедрением носимых устройств и устройств дистанционного мониторинга, а также улучшением интернет- и мобильной связи в развивающихся странах.

- В 2025 году сегмент Wi-Fi занимал наибольшую долю рынка по выручке — 42,5%, благодаря повсеместной доступности, экономичности и возможности обеспечения высокоскоростного подключения для нескольких устройств одновременно.

Обзор отчета и сегментация рынка медицинских устройств на основе Интернета вещей

|

Атрибуты |

Ключевые рыночные тенденции в сфере медицинских устройств на основе Интернета вещей. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Philips Healthcare (Нидерланды) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинских устройств на основе Интернета вещей

Расширение применения решений для подключенного здравоохранения и удаленного мониторинга.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке медицинских устройств Интернета вещей является растущее внедрение подключенных систем здравоохранения, позволяющих осуществлять удаленный мониторинг, сбор данных и управление состоянием пациентов в режиме реального времени. Больницы, клиники и поставщики услуг по уходу на дому все чаще используют устройства с поддержкой Интернета вещей для отслеживания жизненно важных показателей пациентов, управления хроническими заболеваниями и предоставления телемедицинских услуг.

- Например, в 2024 году несколько больниц в Европе и Северной Америке интегрировали подключенные инфузионные насосы и носимые устройства мониторинга в свои клинические рабочие процессы, что позволило осуществлять непрерывный мониторинг состояния пациентов и проводить профилактические мероприятия.

- Решения для дистанционного мониторинга также все чаще используются в условиях домашнего ухода, позволяя медицинским работникам отслеживать состояние пациентов с сердечно-сосудистыми, респираторными или метаболическими заболеваниями без частых посещений больницы.

- Эта тенденция отражает более широкий сдвиг в сторону цифровых экосистем здравоохранения, где совместимость между устройствами, электронными медицинскими картами и аналитическими платформами улучшает результаты лечения пациентов и повышает операционную эффективность.

- Во всем мире правительства и частные медицинские учреждения инвестируют в медицинскую инфраструктуру, использующую технологии Интернета вещей (IoT), чтобы улучшить качество оказания медицинской помощи, сократить количество повторных госпитализаций и оптимизировать использование ресурсов.

Динамика рынка медицинских устройств на основе Интернета вещей

Водитель

Рост распространенности хронических заболеваний и необходимость эффективного управления здравоохранением.

- Рост рынка медицинских устройств на основе Интернета вещей (IoT) в первую очередь обусловлен увеличением распространенности хронических заболеваний, старением населения и необходимостью своевременного и эффективного медицинского вмешательства. Дистанционный мониторинг, предиктивная аналитика и подключенные устройства позволяют врачам выявлять осложнения на ранних стадиях, повышать приверженность пациентов лечению и сокращать продолжительность пребывания в больнице.

- Например, в 2025 году больницы в Азиатско-Тихоокеанском регионе расширили использование носимых устройств Интернета вещей для пациентов с диабетом и гипертонией, что позволило осуществлять непрерывный мониторинг уровня глюкозы и артериального давления и разрабатывать персонализированные планы лечения.

- Инвестиции в «умные» больницы, телемедицинские услуги и решения для ухода на дому еще больше стимулируют внедрение медицинских устройств на основе Интернета вещей.

- Кроме того, растущая осведомленность пациентов и медицинских работников о преимуществах подключенных устройств, включая отслеживание состояния здоровья в режиме реального времени, раннее выявление отклонений и возможности дистанционных консультаций, ускоряет рост рынка как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы с безопасностью данных.

- Несмотря на высокий спрос, рынок медицинских устройств Интернета вещей сталкивается с проблемами, связанными с высокими первоначальными инвестиционными затратами и вопросами конфиденциальности данных. Больницы и медицинские учреждения часто несут значительные расходы на закупку устройств, интеграцию с существующими ИТ-системами и обучение персонала.

- Например, некоторые клиники среднего размера в Латинской Америке и Африке отложили внедрение из-за высокой стоимости развертывания комплексных решений для мониторинга состояния пациентов с поддержкой Интернета вещей.

- Кроме того, сбор, передача и хранение конфиденциальных данных о здоровье пациентов вызывают серьезные опасения по поводу конфиденциальности и кибербезопасности. Неадекватные протоколы защиты данных могут привести к утечкам, несанкционированному доступу и несоблюдению нормативных требований, что может отпугнуть потенциальных пользователей от внедрения решений в области Интернета вещей.

- Решение этих проблем с помощью экономически эффективных устройств, упрощенных процессов интеграции, надежных мер кибербезопасности и соответствия мировым стандартам защиты данных будет иметь решающее значение для поддержания роста рынка медицинских устройств на основе Интернета вещей во всем мире.

Обзор рынка медицинских устройств на основе Интернета вещей

Рынок сегментирован по областям применения, технологиям связи и конечным пользователям.

- По заявлению

В зависимости от области применения рынок медицинских устройств на основе Интернета вещей (IoT) сегментирован на телемедицину, управление клиническими операциями и рабочими процессами, подключенную визуализацию, мониторинг стационарных пациентов и управление лекарственными препаратами. Сегмент телемедицины занимал наибольшую долю рынка, составляющую 38,7% выручки в 2025 году, благодаря быстрому внедрению решений для дистанционного ухода за пациентами, растущей распространенности хронических заболеваний и увеличению спроса пациентов на доступное медицинское обслуживание. Платформы телемедицины интегрируют устройства с поддержкой IoT, такие как носимые датчики и инструменты дистанционного мониторинга, обеспечивая сбор данных в режиме реального времени и улучшение результатов лечения пациентов. Государственная поддержка и политика возмещения расходов в развитых странах еще больше способствуют внедрению. Телемедицина также снижает количество повторных госпитализаций и повышает непрерывность оказания медицинской помощи. Растущее распространение смартфонов и доступность широкополосного интернета ускоряют внедрение. Больницы и клиники используют телемедицину для эффективного управления большими группами пациентов. Растущая осведомленность о преимуществах дистанционного мониторинга поддерживает доминирование на рынке. Сегмент выигрывает от использования функций диагностики с помощью искусственного интеллекта и прогнозной аналитики. Интеграция с электронными медицинскими картами (ЭМК) повышает эффективность рабочих процессов. Пандемия COVID-19 ускорила внедрение телемедицины, укрепив ее лидирующие позиции.

Ожидается, что сегмент подключенной визуализации продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 19,2% в период с 2026 по 2033 год, чему способствует растущий спрос на устройства визуализации с поддержкой IoT в радиологии, кардиологии и онкологии. Больницы инвестируют в решения для подключенной визуализации, позволяющие обмениваться данными изображений в режиме реального времени и улучшающие взаимодействие между специалистами. Интеграция ИИ и облачной аналитики повышает точность диагностики и ускоряет принятие клинических решений. Растущее внимание к профилактической медицине и ранней диагностике способствует внедрению. Производители оборудования для визуализации модернизируют устаревшие системы с помощью датчиков IoT и модулей подключения. Возможности удаленного доступа и безопасной передачи данных поддерживают расширение. Сегмент дополнительно стимулируется спросом на портативные устройства визуализации в амбулаторных условиях и на дому. Рост инвестиций в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе и регионе Ближнего Востока и Африки поддерживает рост CAGR. Решения для подключенной визуализации сокращают узкие места в рабочих процессах и повышают пропускную способность пациентов. Взаимодействие с больничными информационными системами (БИС) и PACS обеспечивает бесшовную интеграцию. Внедрение IoT в визуализацию поддерживает услуги телерадиологии. Увеличение объёма исследований в области анализа изображений для Интернета вещей также способствует развитию рынка.

- Технологии связи

Рынок медицинских устройств IoT сегментируется по типу подключения на Bluetooth Low Energy (BLE), Wi-Fi, сотовую связь, ближнюю бесконтактную связь (NFC) и спутниковую связь. В 2025 году сегмент Wi-Fi занимал наибольшую долю рынка (42,5%) благодаря повсеместной доступности, экономичности и возможности обеспечения высокоскоростного подключения для множества устройств одновременно. Wi-Fi поддерживает потоковую передачу данных о пациентах в реальном времени, удаленный мониторинг и облачную аналитику, что делает его предпочтительным выбором в больницах и клиниках. Интеграция с ИТ-инфраструктурой больниц и системами электронных медицинских карт обеспечивает бесперебойное управление рабочим процессом. Устройства с поддержкой Wi-Fi обладают высокой совместимостью с телемедициной и приложениями для обработки изображений. Высокая надежность передачи данных и низкая задержка повышают клиническую точность. Больницы в развитых регионах широко внедряют устройства IoT с поддержкой Wi-Fi. Растущий спрос на интеллектуальные решения для больниц ускоряет их внедрение. Обучение и поддержка со стороны поставщиков улучшают системную интеграцию. Технология Wi-Fi поддерживает удаленные обновления прошивки, обеспечивая долговечность устройств. Мониторинг состояния пациентов, управление лекарственными препаратами и отслеживание активов выигрывают от подключения к Wi-Fi. Сетевая безопасность и протоколы шифрования дополнительно повышают его надежность.

Ожидается, что сегмент Bluetooth Low Energy (BLE) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 18,6% в период с 2026 по 2033 год, чему способствуют низкое энергопотребление, экономичность и совместимость с носимыми устройствами. BLE широко используется в системах мониторинга пациентов, телемедицине и устройствах для контроля соблюдения режима приема лекарств. Портативные и носимые устройства используют BLE для бесперебойной передачи данных на смартфоны или концентраторы. Растущая тенденция к оказанию медицинской помощи на дому и дистанционному мониторингу пациентов стимулирует спрос. Интеграция с мобильными медицинскими приложениями и облачными платформами поддерживает анализ данных в режиме реального времени. Датчики на основе BLE обеспечивают более длительное время автономной работы, повышая удобство использования при непрерывном мониторинге. Медицинские работники все чаще отдают предпочтение легким, портативным устройствам IoT. Стартапы и новые поставщики способствуют внедрению технологии BLE. Улучшенная совместимость с больничными устройствами ускоряет развертывание. BLE поддерживает масштабируемые сетевые архитектуры для экосистем IoT. Комфорт пациента и неинвазивный мониторинг являются основными факторами, определяющими предпочтения. Быстрые инновации в медицинских устройствах с поддержкой BLE лежат в основе роста CAGR.

- Для конечных пользователей

В зависимости от конечных пользователей рынок медицинских устройств IoT сегментируется на больницы, хирургические центры и клиники, организации клинических исследований (CRO) и научно-исследовательские и диагностические лаборатории. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 47,3%, что обусловлено потребностью в интегрированном мониторинге пациентов, подключенном медицинском оборудовании и оптимизации рабочих процессов. Больницы внедряют устройства IoT для мониторинга стационарных пациентов, управления лекарственными препаратами, телемедицины и подключенной визуализации. Наличие развитой ИТ-инфраструктуры, большой поток пациентов и значительное финансирование способствуют внедрению. Больницы также получают выгоду от использования прогнозной аналитики и инструментов поддержки принятия решений на основе искусственного интеллекта. Нормативные стандарты и соответствие требованиям качества стимулируют внедрение IoT. Крупные больничные сети инвестируют в комплексные решения IoT для повышения операционной эффективности. Интеграция с электронными медицинскими картами (ЭМК) упрощает координацию медицинской помощи. Безопасность данных и соблюдение конфиденциальности пациентов способствуют внедрению. Государственные стимулы в развитых странах дополнительно поддерживают рост. Устройства IoT в больницах повышают производительность персонала и удовлетворенность пациентов. Постоянные инвестиции в НИОКР улучшают производительность и надежность устройств.

Прогнозируется, что сегмент организаций клинических исследований (CRO) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 16,8% в период с 2026 по 2033 год, чему способствуют тенденции аутсорсинга в клинических исследованиях и спрос на мониторинг пациентов и сбор данных в режиме реального времени. CRO все чаще используют устройства с поддержкой IoT для проведения дистанционных исследований, обеспечивая точный и непрерывный сбор данных и сокращая количество посещений исследовательских центров. Интеграция с облачными платформами позволяет централизованно управлять исследованиями. Внедрение IoT повышает соблюдение протокола, безопасность пациентов и эффективность отчетности. Рост активности клинических исследований на развивающихся рынках стимулирует спрос. Широко используются носимые датчики, интеллектуальные инфузионные насосы и подключенные диагностические инструменты. Передовая аналитика и искусственный интеллект улучшают результаты исследований. Регуляторная поддержка цифровых решений в здравоохранении ускоряет их внедрение. CRO используют IoT для повышения вовлеченности участников и соблюдения ими требований. Экономическая эффективность и масштабируемость способствуют быстрому росту. Расширение децентрализованных клинических исследований еще больше стимулирует внедрение. Непрерывные инновации в области подключения устройств способствуют росту CAGR.

Региональный анализ рынка медицинских устройств на основе Интернета вещей

- Северная Америка доминировала на рынке медицинских устройств Интернета вещей, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, высоким инвестициям в ИТ-технологии в здравоохранении, раннему внедрению подключенных медицинских технологий, благоприятной политике возмещения расходов и сильному присутствию ведущих производителей медицинского оборудования и поставщиков технологий.

- США обеспечили значительную долю регионального роста, обусловленного внедрением подключенных устройств в больницах, амбулаторных хирургических центрах и программах оказания медицинской помощи на дому.

Анализ рынка медицинских устройств IoT в США.

В 2025 году рынок медицинских устройств IoT в США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое внедрение систем дистанционного мониторинга пациентов, носимых медицинских устройств и телемедицинских технологий. Больницы и медицинские учреждения все чаще инвестируют в устройства с поддержкой IoT для мониторинга пациентов в режиме реального времени, управления хроническими заболеваниями и послеоперационного ухода. Растущее использование облачных платформ и мобильных медицинских приложений еще больше ускоряет расширение рынка.

Обзор европейского рынка медицинских устройств IoT.

Прогнозируется, что европейский рынок медицинских устройств IoT будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на цифровые решения в здравоохранении, внедрение систем дистанционного мониторинга пациентов и государственные инициативы по поддержке цифровизации здравоохранения. Медицинские учреждения в Германии, Франции и Великобритании сосредоточены на улучшении результатов лечения пациентов, сокращении повторных госпитализаций и повышении операционной эффективности за счет использования подключенных медицинских устройств.

Анализ рынка медицинских устройств IoT в Великобритании.

Ожидается, что рынок медицинских устройств IoT в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют инвестиции в инфраструктуру телемедицины, повышение осведомленности о цифровых решениях в здравоохранении и расширение программ управления хроническими заболеваниями. Интеграция носимых устройств и решений для удаленного мониторинга как в больницах, так и в условиях домашнего ухода способствует внедрению на рынке.

Анализ рынка медицинских устройств IoT в Германии.

Ожидается, что рынок медицинских устройств IoT в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют технологические достижения, благоприятная политика в сфере здравоохранения и растущее внимание к пациентоориентированному подходу. Больницы и амбулаторные центры все чаще используют подключенные медицинские устройства для улучшения клинических результатов, оптимизации рабочих процессов и дистанционного мониторинга пациентов.

Анализ рынка медицинских устройств IoT в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок медицинских устройств IoT в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, примерно на 11,6% в год в течение прогнозируемого периода, чему способствуют быстрое расширение инфраструктуры здравоохранения, рост распространенности хронических заболеваний, увеличение государственных инициатив в области цифрового здравоохранения и растущее внедрение носимых устройств и устройств дистанционного мониторинга. Улучшение проникновения интернета и мобильной связи в развивающихся странах, таких как Китай, Индия и Япония, также способствует росту рынка.

Анализ рынка медицинских устройств IoT в Японии.

Рынок медицинских устройств IoT в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому распространению подключенных устройств и старению населения, требующему постоянного мониторинга. Больницы и поставщики услуг по уходу на дому интегрируют носимые устройства и решения для телемониторинга, чтобы управлять хроническими заболеваниями и повышать эффективность ухода за пациентами.

Анализ рынка медицинских устройств IoT в Китае.

В 2025 году рынок медицинских устройств IoT в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется государственными инициативами по развитию цифрового здравоохранения, растущим числом больниц, внедряющих подключенные медицинские технологии, и растущим спросом на системы домашнего мониторинга. Рост инвестиций со стороны отечественных производителей медицинских устройств и поставщиков технологий также способствует дальнейшему развитию рынка.

Доля рынка медицинских устройств на основе Интернета вещей

В отрасли медицинских устройств, использующих Интернет вещей, лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

• Philips Healthcare (Нидерланды)

• GE Healthcare (США)

• Medtronic (Ирландия)

• Samsung Medison (Южная Корея)

• Honeywell Life Sciences (США)

• Siemens Healthineers (Германия)

• Cerner Corporation (США)

• ResMed (США)

• Abbott Laboratories (США)

• Baxter International (США)

• Hill-Rom Holdings (США)

• Carestream Health (США)

• Omron Healthcare (Япония)

• Withings (Франция)

• AliveCor (США)

• Fitbit Health Solutions (США)

• TytoCare (Израиль)

• Proteus Digital Health (США)

• CarePredict (США)

Последние тенденции на мировом рынке медицинских устройств Интернета вещей.

- В апреле 2023 года группа компаний ASSA ABLOY, мировой лидер в области решений для контроля доступа, запустила в Южной Африке стратегическую инициативу, направленную на повышение безопасности жилых и коммерческих объектов с помощью передовых технологий IoT для медицинских устройств. Эта инициатива подчеркивает стремление компании предоставлять инновационные и надежные решения для контроля доступа, адаптированные к уникальным потребностям безопасности местного рынка. Используя свой глобальный опыт и передовые продукты, ASSA ABLOY не только решает региональные проблемы, но и укрепляет свои позиции на быстрорастущем мировом рынке IoT для медицинских устройств.

- В марте 2023 года компания HavenLock Inc., возглавляемая ветеранами и базирующаяся в Теннесси, представила версию Power G своей интеллектуальной системы запирания, специально разработанной для школ и коммерческих помещений. Инновационная система Haven Lockdown System призвана повысить уровень безопасности, предлагая надежное и эффективное решение для чрезвычайных ситуаций. Это достижение подчеркивает приверженность HavenLock разработке передовых технологий безопасности, которые защищают уязвимые помещения, обеспечивая большую защиту и спокойствие для учреждений и их сообществ.

- В марте 2023 года компания Honeywell International Inc. успешно реализовала проект «Безопасный город Бангалор», направленный на повышение безопасности в городах с помощью передовых медицинских устройств IoT и технологий безопасности. Эта инициатива использует самые современные решения для создания более безопасной и устойчивой городской среды, подчеркивая стремление Honeywell использовать свой опыт в разработке инновационных систем безопасности. Проект подчеркивает растущую значимость интеллектуальных технологий в обеспечении безопасности городов, способствуя развитию более безопасных и интеллектуальных сообществ.

- В феврале 2023 года компания Sentrilock, LLC, ведущий поставщик решений для электронных сейфов для недвижимости, объявила о стратегическом партнерстве с Ассоциацией риелторов Чесапикского залива и рек (CBRAR) с целью создания интеллектуальной торговой площадки электронных сейфов для членов ассоциации. Это сотрудничество призвано повысить безопасность и упростить доступ для специалистов по недвижимости, способствуя более эффективным и безопасным сделкам с недвижимостью. Эта инициатива подчеркивает стремление Sentrilock к внедрению инноваций и повышению операционной эффективности в секторе недвижимости.

- В январе 2023 года компания Schlage, ведущий поставщик решений для контроля доступа и домашней безопасности, входящая в состав Allegion Plc, представила на Международной строительной выставке NAHB (IBS) 2023 интеллектуальный Wi-Fi-замок Schlage Encode Smart Wi-Fi Lever. Этот инновационный «умный» замок для жилых помещений, оснащенный Wi-Fi-подключением, позволяет пользователям удаленно управлять доступом через специальное приложение. Замок Schlage Encode подчеркивает стремление компании интегрировать передовые технологии в системы домашней безопасности, предлагая домовладельцам повышенное удобство и контроль, обеспечивая при этом надежную защиту.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.