Global Knee Arthroplasty Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

Сегментация рынка артропластики коленного сустава по продуктам (основные системы замены коленного сустава, системы замены коленного сустава и частичные системы замены коленного сустава), тип устройства (трехкомпартментальные имплантаты коленного сустава, однокомпартментные имплантаты коленного сустава, однокомпартментные имплантаты коленного сустава), тип имплантата (феморальные, тибиальные и пателларные имплантаты), тип имплантата (фиксированные имплантаты, мобильные имплантаты и спинномозговые стабилизированные имплантаты), тип хирургии (традиционный тип хирургии, тип вспомогательной хирургии технологии), материал фиксации (цементированный, бесцементный, гибридный), материал (металл-на пластике, керамика-на-пластике, керамика-на-керамике, металл-на-металле), полиэтиленовые вставки (традиционные полиэтиленовые вставки), конечное использование (больницы, амбулаторные хирургические центры) - отраслевые тенденции и прогноз до 2033 года

Рынок артропластики коленаОбзор

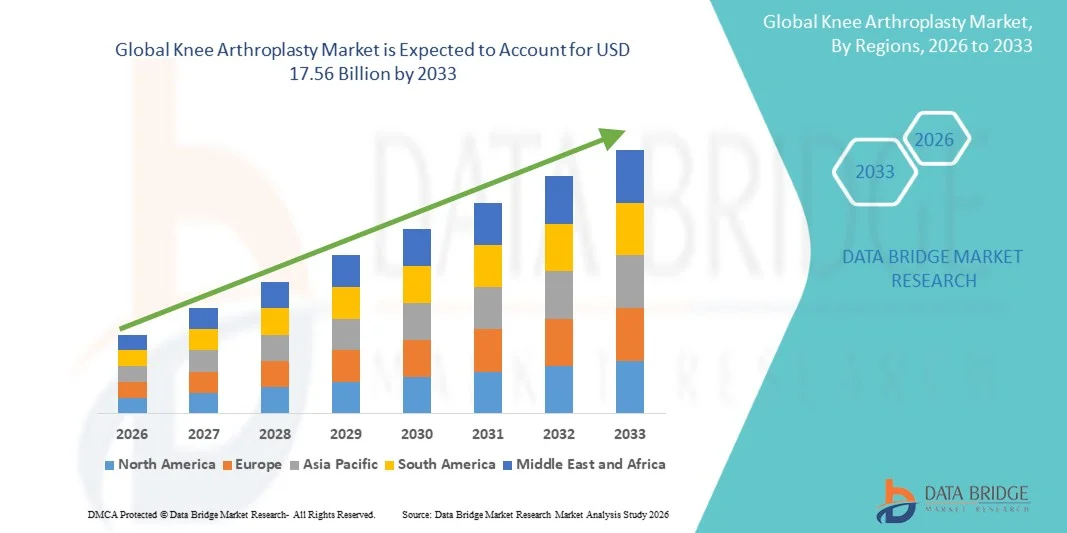

Рынок артропластики коленного сустава был оценен в11,02 млрд долларов в 2025 годуи, по прогнозам, достигнет17,56 млрд долларов к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок артропластики коленного сустава переживает устойчивый рост, обусловленный растущей распространенностью остеоартрита, ревматоидного артрита, связанных с ожирением заболеваний суставов и стареющего населения во всем мире. Растущий спрос на эффективные решения для восстановления мобильности, уменьшения хронической боли в колене и улучшения качества жизни ускоряет внедрение процедур замены коленного сустава как на развитых, так и на развивающихся рынках здравоохранения.

Растущее бремя дегенеративных заболеваний суставов в сочетании с достижениями в имплантационных материалах, роботизированных хирургических системах, компьютерных навигационных технологиях и минимально инвазивных хирургических методах побуждает больницы и ортопедические центры выполнять большее количество процедур артропластики коленного сустава. Современные системы замены коленного сустава предлагают улучшенную долговечность имплантата, улучшенную хирургическую точность, более быстрое время восстановления и лучшие функциональные результаты по сравнению с обычными подходами. Кроме того, рост расходов на здравоохранение, расширение доступа к ортопедической помощи, повышение осведомленности о преимуществах совместного замещения и благоприятная политика возмещения в нескольких странах поддерживают расширение рынка. Продолжающееся развитие персонализированных имплантатов, интеллектуальных хирургических технологий и амбулаторных программ замены суставов еще больше укрепляет перспективы роста рынка артропластики коленного сустава.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке артропластики коленного сустава с самой большой долей дохода в 39,12% в 2025 году, чему способствовал большой объем процедур замены коленного сустава, развитая инфраструктура ортопедического здравоохранения, широкое внедрение хирургических технологий с роботизированной помощью, благоприятная политика возмещения и присутствие ведущих производителей имплантатов. Регион также выигрывает от растущего пожилого населения, растущей распространенности остеоартрита и растущего спроса на минимально инвазивные процедуры замены суставов.

- Сегмент Metal-On-Plastic доминировал на рынке с долей 78,64% в 2025 году благодаря отличным клиническим показателям, доступности и обширным долгосрочным доказательствам, подтверждающим безопасность и долговечность.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,7% с 2026 по 2033 год, чему способствуют быстро стареющее население, рост расходов на здравоохранение, увеличение объемов ортопедической хирургии, расширение инфраструктуры здравоохранения и растущее внедрение передовых технологий замены коленного сустава в Китае, Индии, Японии и Южной Корее.

- Сегмент Revision Knee Replacement Systems, по прогнозам, зарегистрирует самый быстрый CAGR в 8,9% с 2026 по 2033 год, что отражает растущее число процедур пересмотра, связанных с износом имплантатов, ослаблением, инфекцией и увеличением популяции пациентов, которые ранее перенесли операцию по замене коленного сустава.

- Сегмент трехкомпартментальных имплантатов коленного сустава доминировал в категории типа устройства с долей дохода 63,48% в 2025 году, благодаря широкому использованию в процедурах общей артропластики коленного сустава, комплексным возможностям восстановления суставов и сильным клиническим результатам у пациентов с прогрессирующим дегенеративным заболеванием коленного сустава.

- На цементированную фиксацию приходилось 72,56% рынка в 2025 году, что было предпочтительным для ортопедических хирургов из-за доказанных долгосрочных клинических показателей, немедленной стабильности имплантата, обширного процедурного опыта и пригодности для пожилых пациентов с пониженным качеством костей.

- Сегмент хирургии с поддержкой технологий является самой быстрорастущей категорией хирургии с CAGR 9,4%, что обусловлено растущим внедрением роботизированной хирургии, компьютерных навигационных систем, хирургического планирования на основе искусственного интеллекта и инструментов для конкретного пациента, которые улучшают хирургическую точность и послеоперационные результаты.

- Сегмент Metal-on-Plastic доминировал в категории материалов с долей дохода 69,25% в 2025 году, чему способствовали его давний клинический успех, экономическая эффективность, долговечность и широкое признание как на развитых, так и на развивающихся рынках здравоохранения.

- Высоко перекрестно-связанные полиэтиленовые вставки, по прогнозам, будут самой быстрорастущей категорией полиэтиленовых вставок с CAGR 8,8%, что обусловлено превосходной износостойкостью, улучшенной долговечностью имплантатов, снижением риска пересмотра и увеличением принятия в более молодых и более активных группах пациентов.

- Больницы доминировали в сегменте конечного использования с долей 78,34% в 2025 году благодаря их передовой хирургической инфраструктуре, доступности специализированных хирургов-ортопедов, доступу к хирургическим платформам с роботизированной помощью и способности управлять сложными первичными и пересмотренными процедурами артропластики коленного сустава.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,02 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 17,56 млрд долларов США

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок артропластики коленного суставаСегментация

|

Атрибуты |

Ключ артропластики коленного суставаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Zimmer Biomet Holdings, Inc. (США) |

|

Рыночные возможности |

• Растущее внедрение роботизированных и навигационных процедур замены коленного сустава Расширение процедур замены коленного сустава на развивающихся рынках • Разработка имплантатов для пациентов и передовых подшипниковых материалов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка артропластики коленного сустава

Тенденция: увеличение внедрения роботизированных и технологических процедур замены коленного сустава

Рынок артропластики коленного сустава демонстрирует сильную тенденцию к операциям по замене коленного сустава с помощью роботов и технологий, поскольку поставщики медицинских услуг все больше сосредотачиваются на улучшении точности позиционирования имплантатов, хирургической точности и долгосрочных результатах лечения пациентов. Ортопедические хирурги внедряют роботизированные платформы, компьютерные навигационные системы и приборы для конкретного пациента для оптимизации выравнивания коленного имплантата и снижения изменчивости во время операции. Например, роботизированные процедуры общей артропластики коленного сустава значительно выросли в Северной Америке и Европе, чему способствовало увеличение количества установок роботизированных систем, таких как Mako и VELYS. Клинические исследования показали, что роботизированная замена коленного сустава может улучшить точность размещения имплантата и уменьшить повреждение мягких тканей по сравнению с обычными методами. Кроме того, растущее внедрение амбулаторных программ замены суставов и расширенных протоколов восстановления ускоряет спрос на передовые решения для артропластики коленного сустава во всем мире.

Динамика рынка артропластики коленного сустава

Ключевой фактор рынка: рост распространенности остеоартрита и старение населения

Растущая распространенность остеоартрита и связанных с возрастом заболеваний суставов является основным фактором рынка артропластики коленного сустава. По данным Всемирной организации здравоохранения (ВОЗ), в последние годы более 528 миллионов человек во всем мире живут с остеоартритом, причем остеоартрит коленного сустава является одной из наиболее распространенных причин инвалидности среди пожилых людей. Растущее гериатрическое население, рост показателей ожирения, сидячий образ жизни и увеличение числа спортивных травм способствуют повышению спроса на процедуры замены коленного сустава. По данным Организации экономического сотрудничества и развития (ОЭСР), несколько развитых стран ежегодно выполняют сотни процедур замены коленного сустава на 100 000 населения. Кроме того, растущее осознание преимуществ операции по замене суставов, улучшение долговечности имплантатов и расширение доступа к ортопедической помощи способствуют расширению рынка. Продолжающийся сдвиг в сторону минимально инвазивных хирургических методов и более быстрых путей восстановления способствует дальнейшему внедрению процедур артропластики коленного сустава во всем мире.

Ключевое ограничение/вызов: высокие затраты на процедуру и риск пересмотра хирургии

Существенной проблемой на рынке артропластики коленного сустава является высокая стоимость, связанная с процедурами замены коленного сустава и передовыми технологиями имплантации. Общая операция по замене коленного сустава включает значительные расходы, связанные с имплантатами, хирургическим оборудованием, пребыванием в больнице, реабилитационными услугами и послеоперационным уходом. Продвинутые роботизированные системы и материалы для имплантатов премиум-класса еще больше увеличивают процессуальные затраты, ограничивая доступность на чувствительных к цене рынках здравоохранения. Кроме того, износ имплантата, инфекция, ослабление асептики и отказ имплантата могут привести к пересмотру операций, которые часто являются более сложными и дорогостоящими, чем первичные процедуры. Согласно данным ортопедического реестра из нескольких стран, пересмотр процедур замены коленного сустава по-прежнему представляет собой значительное клиническое и экономическое бремя для систем здравоохранения. Кроме того, ограничения и неравенство в доступе к специализированным ортопедическим услугам в развивающихся регионах могут препятствовать более широкому внедрению на рынок.

Ключевые возможности рынка: расширение роботизированной хирургии, интеллектуальных имплантатов и развивающихся рынков здравоохранения

Быстрое расширение роботизированной ортопедической хирургии и технологий имплантации следующего поколения открывает значительные возможности для роста рынка артропластики коленного сустава. Передовые роботизированные системы позволяют хирургам выполнять высоко персонализированные процедуры с улучшенной точностью и воспроизводимостью. Например, такие производители, как Zimmer Biomet, Stryker и Johnson & Johnson MedTech, продолжают расширять платформы роботизированной хирургии и цифровые ортопедические экосистемы во всем мире. Разработка интеллектуальных имплантатов с возможностями мониторинга на основе датчиков также создает возможности для послеоперационной оценки в режиме реального времени и персонализированного управления пациентами. Кроме того, развивающиеся страны, такие как Китай, Индия, Бразилия и страны Юго-Восточной Азии, вкладывают значительные средства в ортопедическую инфраструктуру и совместные программы замены для решения растущего бремени опорно-двигательного аппарата. Ожидается, что увеличение расходов на здравоохранение, расширение частных больничных сетей, увеличение медицинского туризма и улучшение доступа к передовым ортопедическим технологиям создадут значительные возможности роста для производителей артропластики коленного сустава в течение прогнозируемого периода.

Объем рынка артропластики коленного сустава

Рынок Knee Arthroplasty сегментирован на основе продукта, типа устройства, компонента, типа имплантата, дизайна, типа операции, фиксационного материала, материала, полиэтиленовых вставок и конечного использования.

- По продукту

На основе продукта рынок артропластики коленного сустава подразделяется на первичные системы замены коленного сустава, системы замены коленного сустава и системы частичной замены коленного сустава. Сегмент систем первичной замены коленного сустава доминировал на рынке с долей 61,42% в 2025 году из-за большого объема впервые проведенных процедур замены коленного сустава во всем мире для лечения прогрессирующего остеоартрита, ревматоидного артрита и дегенеративных заболеваний суставов. Растущее старение населения, рост распространенности ожирения и рост заболеваемости нарушениями опорно-двигательного аппарата продолжают стимулировать спрос на первичные процедуры замены коленного сустава. Эти системы широко используются благодаря их доказанным клиническим результатам, длительному сроку службы имплантатов и широкой доступности в медицинских учреждениях. Технологические достижения в материалах имплантатов, приборах для конкретного пациента и роботизированной хирургии еще больше улучшают хирургическую точность и удовлетворенность пациентов. Растущая осведомленность о раннем вмешательстве и увеличении расходов на здравоохранение также поддерживают рост сегмента. Больницы и ортопедические центры продолжают уделять приоритетное внимание процедурам первичной замены коленного сустава из-за благоприятной политики возмещения и установленных хирургических протоколов. В результате сегмент сохраняет лидирующие позиции на мировом рынке.

Ожидается, что сегмент Revision Knee Replacement Systems продемонстрирует самый быстрый CAGR в 7,8% с 2026 по 2033 год. Рост обусловлен увеличением числа стареющих коленных имплантатов, требующих замены из-за износа, ослабления, инфекции, нестабильности или сбоя имплантата. Увеличение продолжительности жизни и увеличение объемов первичных процедур артропластики коленного сустава создают больший пул пациентов, которые, вероятно, потребуют пересмотра операций в будущем. Технологические достижения в пересмотре конструкций имплантатов, методов фиксации и систем реконструкции костей улучшают клинические результаты. Расширение опыта хирургов и внедрение роботизированных процедур пересмотра еще больше способствуют росту. Поставщики медицинских услуг инвестируют в специализированные программы ревизионной хирургии для удовлетворения растущего спроса на пациентов. Кроме того, ожидается, что повышение осведомленности о вариантах лечения и улучшении доступности здравоохранения ускорит принятие во всем мире.

- Тип устройства

На основе типа устройства рынок артропластики коленного сустава подразделяется на трехкомпартментные имплантаты коленного сустава, двухкомпартментные имплантаты коленного сустава и однокомпартментные имплантаты коленного сустава. Сегмент трехкомпартментальных имплантатов коленного сустава доминировал на рынке с долей 67,35% в 2025 году из-за его широкого использования в процедурах полного замещения коленного сустава. Эти имплантаты обеспечивают полное восстановление функции колена и долгосрочное облегчение боли у пациентов с тяжелым остеоартритом. Их обширная клиническая валидация, высокие показатели успеха и широкое знакомство с хирургами способствуют сильному принятию во всем мире. Растущий спрос на общую артропластику коленного сустава среди пожилых пациентов продолжает поддерживать доминирование на рынке. Достижения в области дизайна имплантатов, износостойких материалов и хирургических технологий еще больше усиливают рост. Сегмент также выигрывает от благоприятных структур возмещения и растущих объемов процедур во всем мире.

Согласно прогнозам, сегмент Uni-Compartmental Knee Implants зарегистрирует самый быстрый CAGR в 7,4% с 2026 по 2033 год. Рост обусловлен растущим предпочтением минимально инвазивных хирургических подходов и процедур сохранения костей. Эти имплантаты обеспечивают более быстрое восстановление, более короткое пребывание в больнице и улучшенную послеоперационную подвижность по сравнению с полной заменой коленного сустава. Повышение осведомленности пациентов и хирургов о преимуществах частичной замены коленного сустава ускоряет процесс принятия. Технологические инновации и усовершенствованные методы отбора пациентов еще больше повышают клинические результаты и поддерживают расширение сегмента.

- Компонент

На основе компонента рынок артропластики коленного сустава сегментирован на компоненты Femoral, Tibial и Patellar. Сегмент Femoral Component доминировал на рынке с долей 43,87% в 2025 году из-за его критической роли в восстановлении артикуляции коленного сустава, стабильности и мобильности во время процедур замены коленного сустава. Компонент испытывает значительную биомеханическую нагрузку, что делает высокопроизводительные материалы имплантатов и передовые инженерные решения необходимыми. Растущий спрос на прочные и анатомически оптимизированные имплантаты бедренной кости стимулирует их внедрение. Производители продолжают внедрять инновационные конструкции, направленные на улучшение диапазона движения и снижение износа имплантатов. Рост объемов процедур замены коленного сустава во всем мире также способствует росту сегмента. Сильные технологические инновации и широкая доступность продукции укрепляют лидерство на рынке.

Ожидается, что сегмент Patellar Component продемонстрирует самый быстрый CAGR в 7,1% с 2026 по 2033 год. Растущее внимание к улучшению послеоперационной функции колена, уменьшению передней боли в колене и повышению удовлетворенности пациентов поддерживает усыновление. Достижения в области технологии полиэтилена и дизайна имплантатов улучшают долговечность и долгосрочные характеристики. Ожидается, что увеличение внимания хирурга к оптимизированной механике пателлофемора будет способствовать дальнейшему росту.

- По типу имплантации

На основе типа имплантата рынок артропластики коленного сустава сегментирован на имплантаты с фиксированными подшипниками, имплантаты с подвижными подшипниками и имплантаты с медиальным поворотом. Сегмент имплантатов с фиксированным носителем доминировал на рынке с долей 64,28% в 2025 году из-за их обширной клинической истории, экономической эффективности и доказанных долгосрочных показателей. Эти имплантаты остаются стандартным выбором для большинства процедур замены коленного сустава во всем мире. Их простой дизайн, широкая доступность и пригодность для широкого круга пациентов поддерживают широкое распространение. Больницы и хирурги по-прежнему предпочитают стационарные имплантаты из-за их надежности и более низких показателей осложнений. Продолжающиеся улучшения в материалах и конструкции имплантатов продолжают улучшать клинические результаты. Кроме того, сильная поддержка возмещения и широкое распространение на развитых и развивающихся рынках здравоохранения способствуют доминированию сегмента. Растущее число процедур полной замены коленного сустава среди стареющих групп населения также поддерживает спрос. Установленные клинические рекомендации и обширное знакомство с хирургом продолжают укреплять принятие во всем мире.

Сегмент Medial Pivot Implants, по прогнозам, будет регистрировать самый быстрый CAGR в 8,0% с 2026 по 2033 год. Рост обусловлен растущим спросом на имплантаты, которые лучше воспроизводят естественную кинематику коленного сустава и улучшают удовлетворенность пациентов. Клинические данные, демонстрирующие повышенную стабильность и функциональные результаты, ускоряют принятие. Технологические достижения и растущее знакомство с хирургами еще больше способствуют расширению рынка. Повышение внимания к показателям результатов, о которых сообщают пациенты, побуждает поставщиков медицинских услуг внедрять передовые технологии имплантации. Повышение осведомленности о долгосрочных функциональных преимуществах и уменьшении нестабильности также способствует росту. Кроме того, ожидается, что расширение выпуска продукции и инновации в дизайне имплантатов ускорят проникновение на рынок в течение прогнозируемого периода.

- По дизайну

На основе дизайна рынок артропластики коленного сустава сегментирован на крестообразное удержание и задний стабилизированный дизайн. Сегмент Posterior Stabilized Design доминировал на рынке с долей 57,93% в 2025 году благодаря своей способности обеспечивать повышенную стабильность и предсказуемую механику коленного сустава после операции. Эти имплантаты широко используются у пациентов с ослабленными задними крестообразными связками и прогрессирующей дегенерацией суставов. Сильные клинические результаты, обширный опыт хирурга и широкая применимость продолжают поддерживать лидерство в сегменте. Расширение внедрения передовых технологий имплантации также способствует росту. Дизайн предлагает надежное послеоперационное движение и функциональное улучшение, что делает его предпочтительным вариантом в сложных случаях. Рост процедурных объемов среди пожилых пациентов с тяжелым остеоартритом дополнительно поддерживает рост сегмента. Постоянные достижения в области имплантации повышают долговечность и хирургические результаты.

Ожидается, что сегмент Cruciate Retaining Design продемонстрирует самый быстрый CAGR в 7,2% с 2026 по 2033 год. Растущее предпочтение сохранению естественной анатомии коленного сустава и улучшению проприоцепции стимулирует спрос. Растущие данные, подтверждающие улучшение функциональных результатов и удовлетворенность пациентов, ускоряют внедрение ортопедических хирургов во всем мире. Пациенты, стремящиеся к более естественному движению колена после операции, все чаще выбирают крестообразно-удерживающие имплантаты. Технологические улучшения в дизайне имплантатов и хирургических методах улучшают показатели успеха процедур. Кроме того, ожидается, что повышение доверия хирургов и благоприятные долгосрочные клинические данные усилят расширение сегмента.

- По типу хирургии

Исходя из типа хирургии, рынок артропластики коленного сустава сегментирован на тип традиционной хирургии и тип вспомогательной хирургии технологии. Традиционная хирургия Сегмент типов доминировал на рынке с долей 71,24% в 2025 году благодаря широкому внедрению в больницах и ортопедических центрах по всему миру. Более низкие процедурные затраты, широко распространенный опыт хирурга и установленные клинические рабочие процессы продолжают поддерживать лидерство на рынке. Наличие обычных хирургических инструментов и широкий охват возмещением еще более укрепляют процесс принятия. Традиционные хирургические подходы остаются очень доступными как в развитых, так и в развивающихся системах здравоохранения. Высокая процедурная осведомленность среди хирургов-ортопедов способствует последовательным клиническим результатам. Кроме того, более низкие требования к капиталовложениям по сравнению с передовыми роботизированными платформами поддерживают дальнейшее использование.

Технология помогла хирургии Ожидается, что сегмент типов будет регистрировать самый быстрый CAGR в 9,1% с 2026 по 2033 год. Рост обусловлен растущим внедрением роботизированной хирургии, компьютерных навигационных систем и технологий хирургического планирования с поддержкой ИИ. Улучшенное выравнивание имплантатов, повышенная точность и превосходные результаты лечения пациентов ускоряют спрос на технологические процедуры замены коленного сустава во всем мире. Больницы все чаще инвестируют в роботизированные системы для повышения эффективности хирургии и снижения показателей ревизии. Растущие доказательства, подтверждающие лучшие послеоперационные результаты и более короткие периоды восстановления, еще больше способствуют усыновлению. Ожидается, что постоянные технологические инновации и расширение программ обучения хирургов будут способствовать долгосрочному росту рынка.

- По материалам фиксации

На основе фиксационного материала рынок артропластики коленного сустава сегментирован на цементированный, бесцементный и гибридный. Сегмент Cemented доминировал на рынке с долей 69,48% в 2025 году из-за его давнего клинического успеха, немедленной фиксации имплантатов и широкой применимости среди групп пациентов. Цементированные имплантаты по-прежнему широко используются из-за предсказуемых результатов и хорошего опыта хирурга. Их способность обеспечивать стабильную фиксацию у пожилых пациентов с более низким качеством костей также поддерживает широкое распространение. Обширные долгосрочные клинические данные, демонстрирующие долговечность и эффективность, укрепляют доверие врача. Кроме того, широкая доступность и экономическая эффективность продолжают укреплять лидерство сегмента во всем мире.

Сегмент Cementless, по прогнозам, станет свидетелем самого быстрого CAGR в 8,3% с 2026 по 2033 год. Растущий спрос на биологическую фиксацию, улучшенную долговечность имплантатов и достижения в пористых поверхностях имплантатов поддерживают внедрение. Увеличение использования среди более молодых и активных пациентов способствует дальнейшему росту. Расширенные возможности остеоинтеграции и достижения в технологиях нанесения покрытий на имплантаты улучшают клинические результаты. Хирурги все чаще рекомендуют бесцементные варианты для пациентов, ищущих более длительный срок службы имплантата. Ожидается, что растущие инновации и растущее признание материалов для имплантатов следующего поколения ускорят расширение рынка.

- По материалам

На основе материала рынок артропластики коленного сустава сегментирован на металлопластику, керамику на пластику, керамику на керамику и металл на металл. Сегмент Metal-On-Plastic доминировал на рынке с долей 78,64% в 2025 году благодаря отличным клиническим показателям, доступности и обширным долгосрочным доказательствам, подтверждающим безопасность и долговечность. Комбинация материалов остается отраслевым стандартом для большинства процедур замены коленного сустава во всем мире. Его благоприятный баланс между износостойкостью, механической прочностью и экономической эффективностью продолжает поддерживать сильное принятие. Обширный опыт хирурга и широкое одобрение регулирующих органов еще больше укрепляют доминирование на рынке. Увеличение объемов глобальных процедур также способствует устойчивому спросу.

Ожидается, что сегмент Ceramic-On-Plastic зарегистрирует самый быстрый CAGR в 7,5% с 2026 по 2033 год. Растущий спрос на износостойкие материалы и улучшенная долговечность имплантатов ускоряет внедрение. Достижения в области керамических технологий и повышение доверия хирургов продолжают поддерживать расширение рынка. Керамические компоненты помогают уменьшить износ частиц и улучшить долгосрочную производительность имплантата. Растущий спрос пациентов на прочные и высокопроизводительные имплантаты еще больше стимулирует их внедрение. Кроме того, продолжающаяся разработка продукта и благоприятные клинические результаты поддерживают рост сегмента во всем мире.

- Полиэтиленовые вставки

На основе полиэтиленовых вставок рынок артропластики коленного сустава сегментирован на обычные полиэтиленовые вставки, высоко перекрестно-связанные полиэтиленовые вставки и антиоксидантные полиэтиленовые вставки. Сегмент Highly Cross-Linked Polyethylene Inserts доминировал на рынке с долей 46,82% в 2025 году из-за превосходной износостойкости и повышенной долговечности имплантатов. Увеличение использования в первичных и ревизионных процедурах артропластики коленного сустава стимулирует рост. Эти вставки значительно уменьшают осложнения, связанные с износом, и улучшают долгосрочную выживаемость имплантатов. Растущие клинические данные, подтверждающие превосходную производительность по сравнению с традиционными альтернативами, ускоряют принятие. Кроме того, расширение использования в более молодых группах пациентов способствует расширению рынка.

Ожидается, что сегмент антиоксидантных полиэтиленовых инсертов будет наблюдать самый быстрый CAGR в 8,4% с 2026 по 2033 год. Растущий спрос на передовые биоматериалы, способные уменьшить окислительную деградацию и продлить срок службы имплантатов, поддерживает внедрение. Текущие исследования и инновационные продукты продолжают укреплять перспективы роста. Антиоксидантные технологии помогают поддерживать целостность материала и уменьшают долгосрочные дефекты, связанные с износом. Увеличение инвестиций в исследования и разработки биоматериалов ускоряет коммерциализацию. Кроме того, ожидается, что растущая осведомленность врачей о повышении долговечности имплантатов будет стимулировать будущий спрос.

- Конечным использованием

На основе конечного использования рынок артропластики коленного сустава разделен на больницы и амбулаторные хирургические центры. Сегмент госпиталей доминировал на рынке с долей 74,56% в 2025 году из-за большого объема процедур замены коленного сустава, выполняемых в больницах, наличия передовой хирургической инфраструктуры и доступа к специализированным ортопедическим хирургам. Больницы также предлагают комплексные послеоперационные реабилитационные и управленческие услуги, поддерживая их доминирующее положение. Наличие роботизированных хирургических систем и многопрофильных групп по уходу еще больше повышает результаты лечения. Большие объемы притока пациентов и сильные рамки возмещения продолжают поддерживать процедурные объемы. Кроме того, больницы остаются предпочтительным местом для сложных и пересмотренных операций по замене коленного сустава.

Сегмент амбулаторных хирургических центров, по прогнозам, зарегистрирует самый быстрый CAGR в 8,6% с 2026 по 2033 год. Рост обусловлен увеличением предпочтения амбулаторных процедур замены суставов, более низкими затратами на лечение, более короткими сроками восстановления и достижениями в минимально инвазивных хирургических методах. Расширение инфраструктуры здравоохранения и благоприятные тенденции возмещения еще больше ускоряют внедрение процедур артропластики коленного сустава в амбулаторных условиях. Улучшенные протоколы периоперационного ухода и расширенные критерии отбора пациентов поддерживают процедурную безопасность. Растущие усилия по сдерживанию затрат на здравоохранение поощряют переход к амбулаторным хирургическим настройкам. Кроме того, ожидается, что увеличение инвестиций в специализированные ортопедические амбулаторные центры будет способствовать росту сегмента в течение прогнозируемого периода.

Региональный анализ рынка артропластики коленного сустава

Северная Америка доминировала на рынке артропластики коленного сустава и составляла самую большую долю дохода в 39,12% в 2025 году, чему способствовали большой объем процедур замены коленного сустава, развитая инфраструктура ортопедического здравоохранения, сильное внедрение хирургических технологий с роботизированной помощью, благоприятная политика возмещения и присутствие ведущих производителей имплантатов. Регион также выигрывает от быстрого старения населения и увеличения распространенности остеоартрита, который остается одной из основных причин дегенерации коленного сустава. Растущая осведомленность о преимуществах раннего хирургического вмешательства в сочетании с постоянными достижениями в имплантационных материалах и хирургических методах еще больше способствует расширению рынка. Растущий спрос на малоинвазивные процедуры и персонализированные ортопедические решения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок артропластики коленного сустава Insight

Рынок артропластики коленного сустава в США демонстрирует сильный рост из-за растущего бремени остеоартрита, роста показателей ожирения и растущего спроса на процедуры замены суставов среди пожилых пациентов. Страна имеет один из самых высоких объемов операций по замене коленного сустава во всем мире, поддерживаемый развитой инфраструктурой больницы и сильным покрытием возмещения. Кроме того, растущее внедрение роботизированных систем замены коленного сустава, компьютерных навигационных технологий и имплантатов для конкретных пациентов улучшает хирургическую точность и результаты лечения пациентов. Постоянные инвестиции в ортопедические инновации и расширение доступа к амбулаторным процедурам замены суставов еще больше ускоряют рост рынка в Соединенных Штатах.

Европейское исследование рынка артропластики коленного сустава

Европейский рынок артропластики коленного сустава остается основным источником глобальных доходов, что обусловлено увеличением распространенности дегенеративных заболеваний суставов, благоприятными системами здравоохранения и сильным внедрением передовых ортопедических технологий. Регион пользуется хорошо налаженной сетью больниц и специализированных ортопедических центров, выполняющих большие объемы процедур замены коленного сустава. Растущая осведомленность о преимуществах раннего вмешательства в сочетании с ростом расходов на здравоохранение продолжает поддерживать расширение рынка. Кроме того, растущее внедрение бесцементных имплантатов, роботизированной хирургии и расширенных протоколов восстановления способствует улучшению результатов лечения пациентов и росту рынка по всей Европе.

Великобритания Knee Arthroplasty Market Insight

Британский рынок артропластики коленного сустава переживает устойчивый рост, поддерживаемый ростом пожилого населения, увеличением заболеваемости остеоартритом и растущим спросом на передовую ортопедическую помощь. Страна продолжает инвестировать в улучшение доступа к процедурам совместной замены через государственные и частные системы здравоохранения. Увеличение внедрения минимально инвазивных хирургических методов, роботизированных процедур и передовых технологий имплантации способствует улучшению клинических результатов и сокращению времени восстановления. Кроме того, ожидается, что продолжающиеся усилия по сокращению времени ожидания ортопедических операций будут способствовать будущему росту рынка в Соединенном Королевстве.

Германия Knee Arthroplasty Market Insight

Рынок артропластики коленного сустава Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным возможностям ортопедических исследований и высоким объемам процедур. Германия остается одним из ведущих европейских рынков для процедур замены суставов, чему способствует широкое внедрение инновационных технологий имплантации и роботизированных хирургических систем. Увеличение инвестиций в ортопедические медицинские услуги и растущий спрос на высокопроизводительные имплантаты коленного сустава способствуют расширению рынка. Кроме того, благоприятная политика возмещения и сильный акцент на улучшении результатов лечения пациентов продолжают поддерживать принятие передовых решений в области артропластики коленного сустава по всей стране.

Азиатско-Тихоокеанский рынок артропластики коленного сустава

Ожидается, что рынок артропластики коленного сустава в Азиатско-Тихоокеанском регионе будет быстро расти и, по прогнозам, будет регистрировать самый быстрый CAGR в 8,7% с 2026 по 2033 год. Рост обусловлен быстрым старением населения, ростом расходов на здравоохранение, увеличением объемов ортопедической хирургии, расширением инфраструктуры здравоохранения и растущим внедрением передовых технологий замены коленного сустава в Китае, Индии, Японии и Южной Корее. Повышение осведомленности о преимуществах операции по замене суставов и улучшение доступа к специализированной ортопедической помощи также способствуют расширению рынка. Кроме того, правительственные инициативы по укреплению систем здравоохранения и растущие инвестиции частных поставщиков медицинских услуг ускоряют рост регионального рынка.

Японский рынок артропластики коленного сустава

Японский рынок артропластики коленного сустава демонстрирует устойчивый рост из-за быстро стареющего населения страны и растущей распространенности заболеваний коленного сустава, связанных с остеоартритом. Растущий спрос на восстановление мобильности и улучшение качества жизни среди пожилых пациентов приводит к процессуальным объемам. Японские медицинские работники все чаще внедряют передовые технологии имплантации, хирургические системы с роботизированной поддержкой и минимально инвазивные методы для улучшения результатов лечения. Кроме того, сильная инфраструктура здравоохранения и постоянные инвестиции в ортопедические инновации поддерживают устойчивый рост рынка по всей стране.

Китайское колено Arthroplasty Market Insight

Рынок артропластики коленного сустава в Китае быстро растет, что обусловлено большим старением населения, увеличением расходов на здравоохранение и расширением доступа к ортопедическим хирургическим услугам. Растущая распространенность остеоартрита, ожирения и возрастных нарушений суставов создает значительный спрос на процедуры замены коленного сустава. Растущее внедрение передовых систем имплантатов, роботизированных хирургических платформ и современной инфраструктуры больниц значительно ускоряет рост рынка. Кроме того, поддерживающие государственные реформы в области здравоохранения, повышение осведомленности пациентов и увеличение инвестиций в ортопедическую помощь позиционируют Китай как один из самых быстрорастущих рынков для артропластики коленного сустава во всем мире.

Доля рынка артропластики коленного сустава

Индустрия Knee Arthroplasty в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Zimmer Biomet Holdings, Inc. (США)

- Stryker Corporation (США)

- Johnson & Johnson MedTech (DePuy Synthes)

- Smith+Nephew plc (Великобритания)

- B. Braun Melsungen AG (Германия)

- Exactech, Inc. (США)

- MicroPort Scientific Corporation (Китай)

- Corin Group (Великобритания)

- Medacta International SA (Швейцария)

- Enovis Corporation (DJO Surgical) (США)

- LimaCorporate S.p.A. (Италия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Объединенная ортопедическая корпорация (Тайвань)

- Aesculap Implant Systems, LLC (Германия/США)

- Peter Brehm GmbH (Германия)

- Waldemar Link GmbH & Co. KG (Германия)

- Beijing Chunlizhengda Medical Instruments Co., Ltd. (Китай)

- AK Medical Holdings Limited (Китай)

- Kinamed Incorporated (США)

- Mathys AG Bettlach (Швейцария)

- Amplitude Surgical SA (Франция)

- Orthofix Medical Inc. (США)

- Conformis, Inc. (США)

- Elite Surgical Pvt. Ltd. (Индия)

- Evolutis India Pvt. Ltd. (Индия)

- Shalby Advanced Technologies Inc. (США, Индия)

- Baumer S.A. (Бразилия)

- SurgTech Inc. (Южная Корея)

- KYOCERA Corporation (Япония)

- Japan Medical Dynamic Marketing, Inc. (Япония)

- OMNIlife Science, Inc. (США)

- Компания Ortho LLC (США)

- Адлер Орто С.п.А. (Италия)

- Corentec Co., Ltd. (Южная Корея)

- Beijing AKEC Medical Co., Ltd. (Китай)

Последние события на мировом рынке артропластики колена

- В ноябре 2024 года Zimmer Biomet Holdings, Inc. объявила, что она получила одобрение FDA Premarket (PMA) для Oxford Cementless Partial Knee, что делает ее первым и единственным одобренным FDA бесцементным имплантатом частичной замены коленного сустава в Соединенных Штатах. Имплантат предназначен для содействия естественному врастанию кости для длительной фиксации и повышения хирургической эффективности по сравнению с цементированными частичными процедурами на колене. Одобрение было поддержано клиническими и неклиническими данными и представляет собой значительный прогресс в технологии бесцементной артропластики коленного сустава.

- В августе 2024 года Zimmer Biomet расширила свое портфолио в области артропластики коленного сустава с помощью технологии благодаря ограниченному дистрибьюторскому соглашению с THINK Surgical для миниатюрной роботизированной системы TMINI® для общей артропластики коленного сустава. Сотрудничество дополняет роботизированную платформу ROSA® Knee от Zimmer Biomet и отражает растущее внедрение роботизированных технологий, направленных на повышение точности позиционирования имплантатов, эффективности хирургического рабочего процесса и результатов лечения пациентов в процедурах замены коленного сустава.

- В августе 2023 года Exactech объявила о клиренсе FDA 510(k) для полиэтилена Activit-ETM для своей системы замены коленного сустава Truliant. Полиэтилен следующего поколения включает в себя антиоксидантную технологию витамина Е и передовые методы сшивания, предназначенные для повышения износостойкости, долговечности и долговечности имплантатов. Разработка подчеркивает фокус отрасли на передовых биоматериалах для повышения долгосрочных клинических показателей в артропластике коленного сустава.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.