Global Lab Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.78 Billion

USD

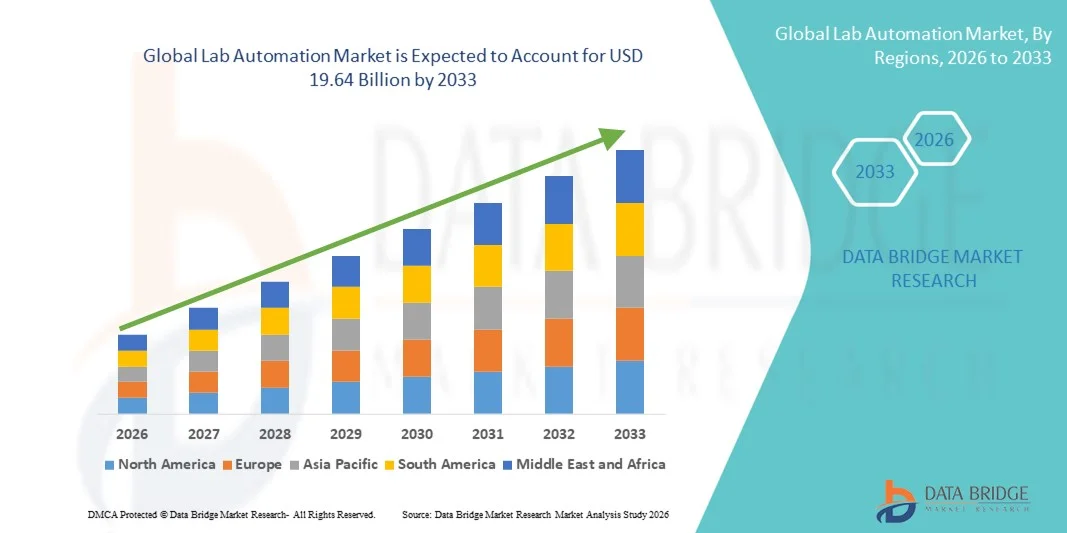

19.64 Billion

2025

2033

USD

11.78 Billion

USD

19.64 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 19.64 Billion | |

| % | |

|

Сегментация мирового рынка автоматизации лабораторий по типу продукции (оборудование, программное обеспечение и информатика, анализаторы), типу автоматизации (модульная автоматизация и полная автоматизация лабораторий), применению (разработка лекарств, клиническая диагностика, геномные решения, протеомные решения, биоанализ, белковая инженерия, лиофилизация, системная биология, аналитическая химия и другие), конечным пользователям ( биотехнологии и фармацевтика, больницы и лаборатории, научно-исследовательские и академические учреждения и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка автоматизации лабораторий

- Объем мирового рынка автоматизации лабораторных процессов в 2025 году оценивался в 11,78 млрд долларов США и, как ожидается, достигнет 19,64 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,6% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых робототехнических решений, искусственного интеллекта и автоматизированных систем дозирования жидкостей в исследовательских лабораториях и учреждениях клинической диагностики, что приводит к повышению операционной эффективности, снижению количества человеческих ошибок и улучшению воспроизводимости результатов в фармацевтических, биотехнологических и академических исследовательских учреждениях.

- Кроме того, растущий спрос на высокопроизводительный скрининг, увеличение инвестиций в разработку лекарств и геномные исследования, а также потребность в стандартизированных и эффективных по времени лабораторных рабочих процессах делают системы автоматизации лабораторий неотъемлемыми компонентами современной лабораторной инфраструктуры. Эти факторы в совокупности ускоряют внедрение решений по автоматизации лабораторий, тем самым значительно стимулируя рост отрасли.

Анализ рынка автоматизации лабораторных процессов

- Системы автоматизации лабораторий, включая роботизированные платформы для работы с жидкостями, автоматизированные системы подготовки образцов, микропланшетные ридеры и интегрированное лабораторное программное обеспечение, все чаще становятся неотъемлемыми компонентами современных исследовательских и диагностических лабораторий благодаря своей способности повышать производительность, улучшать точность и оптимизировать сложные рабочие процессы в фармацевтической, биотехнологической и клинической отраслях.

- Растущий спрос на автоматизацию лабораторий в первую очередь обусловлен увеличением инвестиций в НИОКР в области разработки лекарств, растущим спросом на высокопроизводительный скрининг, усилением внимания к персонализированной медицине и необходимостью минимизировать человеческие ошибки при одновременном повышении эффективности работы лаборатории и обеспечении целостности данных.

- Северная Америка доминировала на рынке автоматизации лабораторий, занимая наибольшую долю выручки в 38,4% в 2025 году. Это объясняется сильным присутствием ведущих биотехнологических и фармацевтических компаний, значительными инвестициями в НИОКР, развитой лабораторной инфраструктурой и быстрым внедрением систем автоматизации с использованием искусственного интеллекта, при этом США лидировали по региональному росту.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автоматизации лабораторий в течение прогнозируемого периода благодаря расширению фармацевтического производства, увеличению государственной поддержки исследований в области наук о жизни, росту инвестиций в биотехнологические стартапы и быстрой модернизации лабораторной инфраструктуры в таких странах, как Китай, Индия и Южная Корея.

- В 2025 году сегмент модульной автоматизации занимал наибольшую долю рынка по выручке, составляющую 57,6%, благодаря своей гибкости и экономической эффективности.

Обзор отчета и сегментация рынка автоматизации лабораторных процессов

|

Атрибуты |

Ключевые рыночные тенденции в области автоматизации лабораторий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка автоматизации лабораторных процессов

Интеграция робототехники на основе искусственного интеллекта и интеллектуального управления рабочими процессами.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке автоматизации лабораторий является интеграция искусственного интеллекта (ИИ), машинного обучения и передовой робототехники в лабораторные рабочие процессы. Эти технологии трансформируют традиционные лабораторные операции, повышая точность, сокращая количество ошибок, связанных с ручным вводом данных, и значительно увеличивая производительность в научно-исследовательских, диагностических и фармацевтических приложениях.

- Современные автоматизированные платформы теперь включают в себя роботизированные системы для работы с жидкостями, автоматизированные устройства хранения и извлечения, а также инструменты анализа данных на основе искусственного интеллекта, которые оптимизируют экспериментальный дизайн и обработку образцов.

- Например, такие компании, как Thermo Fisher Scientific и Agilent Technologies, разрабатывают интегрированные системы автоматизации лабораторий, которые оптимизируют рабочие процессы в области геномики, протеомики и разработки лекарств.

- Программное обеспечение для лабораторий с поддержкой ИИ может анализировать экспериментальные данные в режиме реального времени, выявлять аномалии и рекомендовать корректировку протокола, тем самым повышая воспроизводимость и эффективность исследований. Автоматизированные дозаторы жидкостей и роботизированные манипуляторы все чаще используются в высокопроизводительном скрининге и клинической диагностике для минимизации вмешательства человека и повышения точности.

- Интеграция лабораторных информационных систем (ЛИМС) с платформами автоматизации обеспечивает централизованное отслеживание данных, управление соответствием нормативным требованиям и бесперебойную координацию между приборами и исследователями. Такие организации, как корпорация Danaher, расширяют свои портфели решений по автоматизации, чтобы создавать комплексные цифровые лабораторные экосистемы.

- Переход к полностью взаимосвязанным, интеллектуальным лабораториям меняет отраслевые стандарты, способствуя сокращению сроков выполнения анализов, повышению безопасности и созданию масштабируемой исследовательской инфраструктуры. Спрос на модульные, настраиваемые системы автоматизации растет в фармацевтических, биотехнологических, академических и клинических лабораториях по всему миру.

Динамика рынка автоматизации лабораторных процессов

Водитель

Растущий спрос на высокопроизводительные исследования и прецизионную диагностику.

- Растущая потребность в высокопроизводительных экспериментах в области разработки лекарств, геномных исследований и клинической диагностики является основным фактором развития рынка автоматизации лабораторий. Фармацевтические и биотехнологические компании активно инвестируют в автоматизированные платформы для ускорения сроков исследований и снижения операционных затрат.

- Например, в 2024 году компания Roche усовершенствовала свои автоматизированные решения для диагностических лабораторий, чтобы ускорить молекулярные исследования и обработку больших объемов образцов, тем самым укрепив возможности точной диагностики. Аналогичным образом, Siemens Healthineers расширила свои решения для автоматизации Atellica, чтобы оптимизировать рабочие процессы в клинических лабораториях и сократить время выполнения анализов.

- Нехватка рабочей силы в лабораторных условиях и необходимость минимизации человеческих ошибок также способствуют внедрению роботизированных систем и автоматизированных технологий обработки образцов. Автоматизация повышает воспроизводимость результатов, обеспечивает соблюдение нормативных требований и поддерживает стандартизацию лабораторных процедур.

- Кроме того, увеличение финансирования исследований в области наук о жизни и биотехнологических инноваций в ведущих экономиках способствует широкому внедрению передовой инфраструктуры автоматизации лабораторных процессов.

Сдержанность/Вызов

Высокие капиталовложения и сложность системной интеграции

- Значительные первоначальные инвестиции, необходимые для установки автоматизированных лабораторных систем, остаются серьезной проблемой, особенно для малых и средних лабораторий. Передовые роботизированные платформы, интегрированные программные системы и услуги по техническому обслуживанию требуют больших капитальных затрат.

- Например, полностью интегрированные роботизированные системы автоматизации, предлагаемые такими компаниями, как Tecan Group и Hamilton Company, требуют значительной модернизации инфраструктуры и квалифицированного технического персонала, что делает их внедрение сложным для лабораторий, чувствительных к затратам.

- Сложность интеграции систем автоматизации с существующей лабораторной инфраструктурой и устаревшим программным обеспечением может приводить к сбоям в работе и требовать специальных знаний. Обеспечение совместимости между приборами, платформами управления данными и программным обеспечением для организации рабочих процессов остается ключевой задачей.

- Кроме того, сопротивление технологическим изменениям и необходимость обучения персонала могут замедлить темпы внедрения. Для эффективной эксплуатации, обслуживания и устранения неполадок автоматизированных систем требуется квалифицированный персонал.

- Решение этих проблем с помощью масштабируемых решений по автоматизации, облачных платформ данных, экономически эффективных модульных систем и комплексных программ обучения будет иметь решающее значение для устойчивого роста мирового рынка автоматизации лабораторий.

Обзор рынка автоматизации лабораторных работ

Рынок сегментирован по типу продукции, типу автоматизации, областям применения и конечным пользователям.

- По типу продукции

В зависимости от типа продукции рынок лабораторной автоматизации сегментируется на оборудование, программное обеспечение и информатику, а также анализаторы. Сегмент оборудования занимал наибольшую долю рынка, составляющую 49,4% выручки в 2025 году, благодаря высокому спросу на роботизированные системы, автоматизированные платформы для работы с жидкостями, микропланшетные ридеры и системы хранения в фармацевтических и биотехнологических лабораториях. Лаборатории все чаще инвестируют в автоматизированные рабочие станции для повышения производительности и минимизации человеческих ошибок. Рост активности в области разработки лекарственных препаратов и увеличение расходов на НИОКР дополнительно способствуют внедрению оборудования. Автоматизированное оборудование повышает эффективность рабочих процессов и обеспечивает воспроизводимость результатов экспериментов. Расширение программ высокопроизводительного скрининга усиливает спрос в этом сегменте. Растущая потребность в среде, свободной от загрязнений, ускоряет интеграцию робототехники. Крупные фармацевтические компании отдают приоритет капиталовложениям в передовую лабораторную инфраструктуру. Постоянное технологическое обновление робототехники и систем управления движением повышает точность работы. Автоматизация на основе оборудования снижает затраты на рабочую силу и повышает производительность. Значительные бюджеты на закупки на развитых рынках дополнительно поддерживают рост. В целом, сегмент оборудования сохраняет доминирующее положение благодаря необходимости создания необходимой инфраструктуры и высоким капиталовложениям в лабораторных условиях.

Ожидается, что сегмент программного обеспечения и информатики продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует растущее внедрение систем управления лабораторной информацией (LIMS) и платформ анализа данных. Увеличение объёма данных, генерируемых в ходе геномных и протеомных исследований, стимулирует спрос на передовые информационные инструменты. Лабораториям необходима бесшовная интеграция между приборами и цифровыми системами отчетности. Облачное лабораторное программное обеспечение повышает масштабируемость и удаленный доступ. Растущее внимание к соблюдению нормативных требований и отслеживаемости данных способствует внедрению. Интеграция искусственного интеллекта и машинного обучения улучшает возможности прогнозного анализа. Фармацевтические компании сосредотачиваются на стратегиях цифровой трансформации для ускорения инновационных циклов. Спрос на решения в области кибербезопасности в лабораторных условиях также поддерживает рост. Модели программного обеспечения на основе подписки снижают барьеры для первоначальных инвестиций. Расширение инициатив в области прецизионной медицины еще больше ускоряет внедрение информатики. В целом, сегмент программного обеспечения и информатики является самым быстрорастущим сегментом благодаря тенденциям цифровизации и необходимости эффективного управления данными.

- По типу автоматизации

В зависимости от типа автоматизации рынок лабораторной автоматизации сегментируется на модульную автоматизацию и полную автоматизацию лабораторий. Сегмент модульной автоматизации занимал наибольшую долю рынка по выручке в 2025 году – 57,6%, что обусловлено его гибкостью и экономичностью. Лаборатории предпочитают модульные системы, которые можно настраивать и расширять в соответствии с конкретными требованиями рабочего процесса. Малые и средние лаборатории особенно выигрывают от поэтапных инвестиций в автоматизацию. Модульные платформы позволяют интегрировать отдельные приборы без полной перестройки инфраструктуры. Растущий спрос на адаптируемые исследовательские среды поддерживает лидерство сегмента. Фармацевтические компании внедряют модульные системы для целевых задач скрининга лекарственных препаратов. Снижение сложности установки повышает уровень внедрения. Постоянные инновации в продуктах улучшают совместимость между модулями. Бюджетные ограничения на развивающихся рынках еще больше способствуют развитию модульных решений. В целом, модульная автоматизация доминирует благодаря масштабируемости, доступности и операционной гибкости.

Ожидается, что сегмент полной автоматизации лабораторий продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, что обусловлено растущей потребностью в комплексной интеграции рабочих процессов. Крупные научно-исследовательские институты и фармацевтические компании инвестируют в полностью автоматизированные лаборатории для максимизации производительности. Полная автоматизация лабораторий минимизирует ручное вмешательство и сокращает время выполнения анализов. Растущее внимание к клиническим диагностическим исследованиям больших объемов ускоряет внедрение автоматизации. Интеграция робототехники, конвейеров и централизованных программных платформ повышает эффективность. Растущий дефицит рабочей силы в лабораторных условиях способствует расширению автоматизации. Расширенная системная интеграция улучшает контроль качества и воспроизводимость. Расширение инициатив в области персонализированной медицины еще больше усиливает спрос. В целом, полная автоматизация лабораторий является самым быстрорастущим типом автоматизации благодаря растущей сложности лабораторных процессов и потребности в бесшовной интеграции.

- По заявлению

В зависимости от области применения рынок автоматизации лабораторий сегментируется на следующие направления: разработка лекарств, клиническая диагностика, геномные решения, протеомные решения, биоанализ, белковая инженерия, лиофилизация, системная биология, аналитическая химия и другие. Сегмент разработки лекарств доминировал с долей выручки в 29,8% в 2025 году, чему способствовали растущие инвестиции в исследования и разработки в фармацевтической отрасли и увеличение спроса на высокопроизводительные технологии скрининга. Автоматизация значительно ускоряет процессы скрининга и валидации соединений. Фармацевтические компании используют роботизированные системы для повышения точности и сокращения сроков разработки. Растущий портфель биологических препаратов и специализированных лекарств усиливает спрос на автоматизацию. Интеграция прогностических моделей на основе ИИ еще больше повышает эффективность разработки лекарств. Активное венчурное финансирование биотехнологических стартапов способствует внедрению автоматизации. Усиление регуляторного давления в отношении целостности данных также стимулирует автоматизацию. В целом, разработка лекарств сохраняет лидирующие позиции благодаря высокой интенсивности исследований и разработок и технологическому прогрессу.

Прогнозируется, что сегмент клинической диагностики продемонстрирует самый быстрый среднегодовой темп роста в 13,1% в период с 2026 по 2033 год, чему способствует растущий спрос на быструю и точную диагностику. Растущая распространенность инфекционных и хронических заболеваний способствует внедрению автоматизации в диагностических лабораториях. Больницам требуются высокопроизводительные анализаторы для обработки больших объемов образцов. Автоматизация сокращает время выполнения анализов и повышает точность диагностики. Расширение молекулярной диагностики еще больше ускоряет рост сегмента. Увеличение числа инициатив в области общественного здравоохранения и программ скрининга стимулирует спрос. Интеграция автоматизированной обработки образцов повышает эффективность рабочих процессов. В целом, клиническая диагностика является наиболее быстрорастущим сегментом благодаря росту объемов тестирования и расширению инфраструктуры здравоохранения.

- Для конечных пользователей

В зависимости от конечных пользователей рынок автоматизации лабораторий сегментируется на биотехнологии и фармацевтику, больницы и лаборатории, научно-исследовательские и академические учреждения, а также другие. Сегмент биотехнологий и фармацевтики доминировал с долей выручки в 46,2% в 2025 году, чему способствовало широкое использование автоматизации в разработке лекарственных препаратов и исследованиях биологических препаратов. Компании вкладывают значительные средства в автоматизированные платформы для ускорения инноваций. Усиление конкуренции в фармацевтической отрасли повышает спрос на автоматизацию. Интеграция робототехники повышает производительность и обеспечивает точность данных. Значительные бюджеты на НИОКР дополнительно поддерживают рост. В целом, биотехнологические и фармацевтические компании лидируют благодаря интенсивной исследовательской деятельности и высокому уровню внедрения автоматизации.

Ожидается, что сегмент больниц и лабораторий продемонстрирует самый быстрый среднегодовой темп роста в 11,4% в период с 2026 по 2033 год, обусловленный увеличением объемов диагностических исследований и необходимостью оптимизации рабочих процессов. Растущий спрос на автоматизированные клинические анализаторы способствует их внедрению. Больницы отдают приоритет автоматизации для снижения количества ошибок и улучшения результатов лечения пациентов. Расширение централизованных лабораторных сетей еще больше ускоряет рост. Интеграция цифровых систем отчетности повышает операционную эффективность. В целом, больницы и лаборатории являются самым быстрорастущим сегментом конечных пользователей благодаря растущему спросу на диагностические услуги и модернизации здравоохранения.

Региональный анализ рынка автоматизации лабораторных работ

- Северная Америка доминировала на рынке автоматизации лабораторий, занимая наибольшую долю выручки в 38,4% в 2025 году. Это обусловлено сильным присутствием ведущих биотехнологических и фармацевтических компаний, значительными инвестициями в НИОКР, развитой лабораторной инфраструктурой и быстрым внедрением автоматизированных систем с интегрированным искусственным интеллектом. Регион выигрывает от высоких инвестиций в разработку лекарств, геномные исследования и инициативы в области прецизионной медицины, при этом США лидируют по общему региональному росту.

- Лаборатории по всему региону все чаще внедряют роботизированные системы для работы с жидкостями, автоматизированные платформы хранения и интегрированные лабораторные информационные системы (ЛИМС) для повышения операционной эффективности и соответствия нормативным требованиям. Развитая экосистема исследовательских университетов, контрактных исследовательских организаций (КРО) и биофармацевтических производителей еще больше способствует расширению рынка.

- Широкое распространение цифровых лабораторных технологий дополнительно поддерживается благоприятным государственным финансированием исследований в области биологических наук, ранним внедрением этих технологий, а также присутствием крупных поставщиков решений для автоматизации, таких как Thermo Fisher Scientific и Danaher Corporation, что подтверждает статус Северной Америки как зрелого и инновационного рынка.

Анализ рынка автоматизации лабораторий США

В 2025 году рынок автоматизации лабораторных исследований в США занял наибольшую долю выручки в Северной Америке, чему способствовали активные научно-исследовательские разработки в фармацевтической отрасли, растущий спрос на высокопроизводительный скрининг и все более широкое внедрение лабораторных систем с поддержкой искусственного интеллекта. Крупные участники отрасли, такие как Agilent Technologies и PerkinElmer, продолжают расширять автоматизированные решения для геномики, протеомики и клинической диагностики. Наличие развитой инфраструктуры здравоохранения, значительное финансирование со стороны NIH и большое количество биотехнологических стартапов еще больше ускоряют внедрение автоматизации. Кроме того, стремление к прецизионной медицине, исследованиям в области клеточной и генной терапии, а также автоматизированным платформам молекулярной диагностики продолжает стимулировать рост рынка США.

Анализ европейского рынка автоматизации лабораторий

Прогнозируется, что европейский рынок автоматизации лабораторий будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет увеличения инвестиций в фармацевтические инновации, строгих нормативных стандартов и развитой инфраструктуры академических исследований. Страны региона уделяют особое внимание цифровой трансформации лабораторий для повышения эффективности, обеспечения соответствия стандартам надлежащей лабораторной практики (GLP) и снижения операционных затрат. Растущий спрос на автоматизацию в клинической диагностике и разработке вакцин еще больше укрепляет перспективы регионального роста.

Анализ рынка автоматизации лабораторий Великобритании

Ожидается, что рынок автоматизации лабораторных исследований в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение исследований в области биологических наук, государственные инновационные программы и растущее внедрение автоматизированных диагностических лабораторий. Сильный биотехнологический сектор страны и сотрудничество между университетами и фармацевтическими компаниями способствуют внедрению роботизированных систем обработки образцов и автоматизированных аналитических систем. Растущее внимание к геномным исследованиям и персонализированной медицине также способствует расширению рынка.

Анализ рынка автоматизации лабораторий Германии

Ожидается, что рынок автоматизации лабораторий в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют мощная фармацевтическая производственная база страны, передовые инженерные возможности и акцент на интеграции концепции «Индустрия 4.0» в лабораторную среду. Увлечение Германии точным машиностроением и цифровизацией способствует внедрению модульных платформ автоматизации, особенно в лабораториях контроля качества фармацевтической продукции и химического анализа. Присутствие таких глобальных игроков, как Siemens Healthineers, еще больше усиливает региональный технологический прогресс.

Анализ рынка автоматизации лабораторных процессов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок автоматизации лабораторий в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода. Этому способствуют расширение мощностей фармацевтического производства, увеличение государственной поддержки исследований в области наук о жизни, рост инвестиций в биотехнологические стартапы и быстрая модернизация лабораторной инфраструктуры в таких странах, как Китай, Индия и Южная Корея. Улучшение инфраструктуры здравоохранения, растущее присутствие CRO (контрактных исследовательских организаций) и увеличение активности клинических испытаний ускоряют внедрение автоматизированных систем обработки жидкостей, управления образцами и диагностических платформ. Кроме того, экономически эффективные производственные возможности в регионе стимулируют как внутреннее производство, так и иностранные инвестиции в технологии автоматизации лабораторий.

Анализ рынка автоматизации лабораторных процессов в Японии

Рынок автоматизации лабораторий в Японии набирает обороты благодаря высокому уровню технологической экспертизы, увеличению инвестиций в регенеративную медицину и растущему спросу на прецизионную диагностику. Японские лаборатории внедряют передовые роботизированные системы и автоматизированные аналитические приборы для повышения эффективности и поддержания высоких стандартов качества исследований. Акцент страны на инновациях и автоматизации соответствует более широким инициативам по цифровой трансформации в здравоохранении и медико-биологических науках.

Анализ рынка автоматизации лабораторных исследований в Китае

В 2025 году китайский рынок автоматизации лабораторных исследований занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением фармацевтического производства, ростом биотехнологических исследований и активной государственной поддержкой отечественных инноваций. Увеличение объема клинических исследований в Китае, расширение мощностей по производству биофармацевтических препаратов и модернизация больничных лабораторий значительно стимулируют спрос на автоматизацию. Сильные отечественные производители и растущее зарубежное сотрудничество также способствуют развитию рынка автоматизации лабораторных исследований в стране.

Доля рынка автоматизации лабораторий

В отрасли автоматизации лабораторных процессов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Agilent Technologies, Inc. (США)

- Корпорация Данахер (США)

- Компания PerkinElmer Inc. (США)

- Roche Diagnostics (Швейцария)

- Siemens Healthineers AG (Германия)

- Abbott Laboratories (США)

- Bio-Rad Laboratories, Inc. (США)

- Tecan Group Ltd. (Швейцария)

- Компания «Гамильтон» (США)

- Бекман Коултер, Инк. (США)

- Корпорация Брукер (США)

- Эппендорф SE (Германия)

- Корпорация Shimadzu (Япония)

- Hudson Robotics, Inc. (США)

- Aurora Biomed Inc. (Канада)

- Бектон, Дикинсон и компания (США)

- QIAGEN NV (Нидерланды)

- Корпорация «Воды» (США)

- Analytik Jena GmbH (Германия)

Последние тенденции на мировом рынке автоматизации лабораторных исследований

- В сентябре 2023 года компания Bio-Rad Laboratories выпустила термоциклеры PTC Tempo 48/48 и PTC Tempo 384 — передовые системы, разработанные для повышения эффективности ПЦР-анализов, таких как секвенирование, клонирование и генотипирование, помогая лабораториям увеличить производительность и гибкость автоматизированных молекулярных рабочих процессов.

- В октябре 2023 года компания Thermo Fisher Scientific представила автоматизированную лабораторную систему нового поколения, которая объединяет высокопроизводительную обработку образцов с анализом данных на основе искусственного интеллекта для оптимизации рабочих процессов геномных исследований, снижения ошибок и ускорения получения результатов в геномных приложениях.

- В июле 2024 года компания Thermo Fisher Scientific представила масштабное обновление своего портфолио решений для автоматизации лабораторий, выпустив комплексную сквозную платформу для высокопроизводительной обработки жидкостей и планшетов, предназначенную для поддержки различных рабочих процессов в лабораториях разработки лекарственных препаратов и клинических лабораториях.

- В июле 2024 года компания INPECO SA представила FlexLab X, систему автоматизации лабораторных процессов нового поколения, продемонстрированную на ежегодной научной конференции Ассоциации диагностики и лабораторной медицины (ADLM 2024). FlexLab X позволяет интегрировать анализаторы от разных производителей, предлагает компактные решения и упрощает рабочие процессы благодаря интуитивно понятному пользовательскому интерфейсу.

- В декабре 2024 года компания Beckman Coulter объявила о многолетнем контракте на внедрение унифицированных автоматизированных систем иммуноанализа и подготовки образцов на нескольких площадках для ведущей биофармацевтической компании, что отражает высокий спрос в отрасли на стандартизированные, масштабируемые решения по автоматизации.

- В январе 2025 года компании ABB Robotics и Agilent Technologies заключили стратегическое партнерство для разработки автоматизированных лабораторных решений, сочетающих передовые робототехнические технологии с аналитическим оборудованием, что позволит повысить точность, гибкость и возможности автоматизации в различных лабораторных условиях.

- В мае 2025 года компания Trilobio привлекла 8 миллионов долларов в рамках посевного финансирования для расширения своих возможностей в области роботизированных лабораторий и программного обеспечения для автоматизации без программирования, что позволит создать растущий портфель специализированных лабораторных устройств и протоколов на интегрированных, полностью автоматизированных платформах, ориентированных на малые и средние лаборатории.

- В августе 2025 года мировой рынок автоматизации лабораторий был отмечен как перспективный для дальнейшего роста, обусловленного интеграцией ИИ и передовыми технологическими решениями. Компании все чаще внедряют платформы автоматизации, которые оптимизируют рабочие процессы, использование ресурсов и сокращают количество ручных операций, что подчеркивает растущую роль автоматизации в работе лабораторий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.