Global Laser Hair Loss Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

989.32 Million

USD

1,518.29 Million

2025

2033

USD

989.32 Million

USD

1,518.29 Million

2025

2033

| 2026 –2033 | |

| USD 989.32 Million | |

| USD 1,518.29 Million | |

| % | |

|

Глобальный рынок устройств для лазерной потери волос по типу продукта (Alexandrite, Nd:YAG и диодные лазеры), применению (мужчины и женщины), конечному использованию (клиники красоты, домашнее использование, дерматологические клиники) Отраслевые тенденции и прогноз до 2033 года

Рынок устройств для лазерной потери волосОбзор

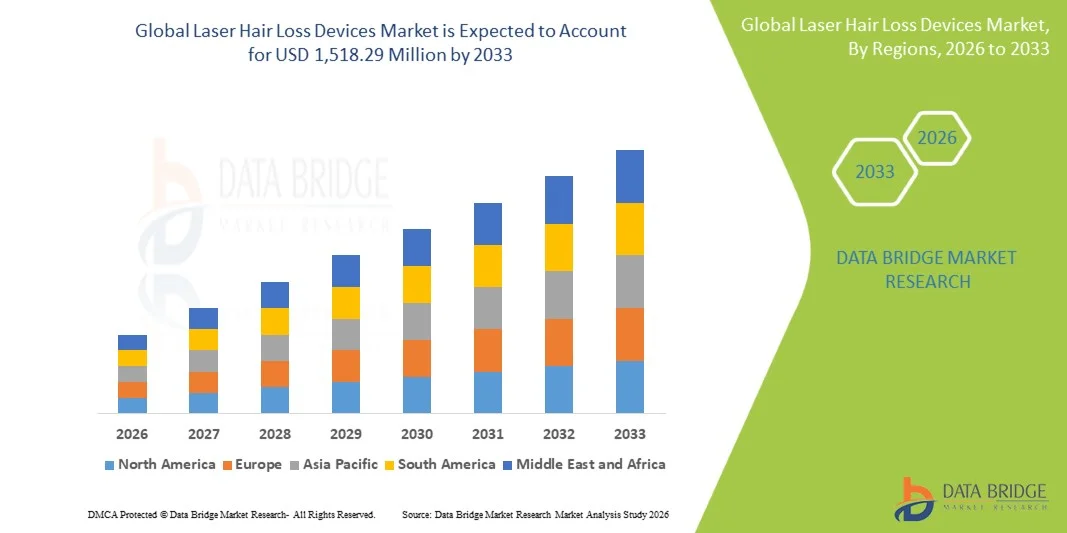

Рынок устройств для лазерной потери волос оценили в989,32 млн долларов США в 2025 годуи, по прогнозам, достигнет$1 518,29 млн к 2033 годуРастущий в aCAGR 5,50% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный увеличением распространенности расстройств выпадения волос, повышением осведомленности потребителей о неинвазивных методах восстановления волос и постоянными достижениями в технологиях лазерной терапии низкого уровня (LLLT).

Растущая заболеваемость андрогенной алопецией, истончением волос, связанным со стрессом, и возрастной потерей волос в сочетании с растущим спросом на решения для лечения на дому побуждает потребителей и поставщиков медицинских услуг внедрять лазерные устройства для роста волос. Носимые лазерные колпачки, шлемы, гребни и повязки на голове набирают популярность как удобные и клинически поддерживаемые альтернативы фармацевтическим и хирургическим методам лечения. Кроме того, технологические улучшения в дизайне устройств, переносимости и эффективности лечения расширяют применение в дерматологических клиниках, специализированных центрах восстановления волос и учреждениях по уходу на дому, поддерживая устойчивый рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для лазерной потери волос с самой большой долей дохода 36,42% в 2025 году, чему способствовали высокая осведомленность потребителей, широкое внедрение эстетических технологий и присутствие ведущих производителей устройств для восстановления волос.

- Сегмент диодных лазеров возглавил рынок с долей 48,62% в 2025 году, что обусловлено их доказанной эффективностью в стимулировании волосяных фолликулов и содействии восстановлению волос в широком диапазоне условий выпадения волос.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют рост располагаемых доходов, увеличение распространенности расстройств выпадения волос и растущий спрос на неинвазивные эстетические методы лечения в Китае, Индии, Южной Корее и Японии.

- Nd: YAG Лазеры являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR в 8,1%, что отражает всплеск технологических достижений и растущее внедрение в профессиональной дерматологии и клиниках по восстановлению волос.

- Сегмент мужчин доминировал в категории типа транспортного средства с долей дохода 61,37% в 2025 году, во главе с высокой распространенностью андрогенной алопеции среди мужчин во всем мире и растущей осведомленностью о раннем вмешательстве для управления выпадением волос.

- На долю домашнего использования приходится 52,48% рынка, что обусловлено растущим потребительским спросом на удобные, экономичные и самоуправляемые решения для восстановления волос.

- Сегмент «Женщины» является самой быстрорастущей категорией применения, с CAGR 8,4%, что обусловлено растущей осведомленностью о выпадении волос у женщин и растущей готовностью женщин искать лечение для истончения волос.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 989,32 млн.

- Ожидаемая рыночная стоимость (2033): $1 518,29 млн

- Прогноз CAGR (2026–2033): 5,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Обзор рынка устройств для лазерной потери волосСегментация

|

Атрибуты |

Лазерная потеря волос ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Capillus, LLC(США) •Лазерная терапия, Inc.(США) •Компания Hairmax Company Ltd.(Великобритания) •Theradome Inc.(США) •Система роста волос iRESTORE(США) Curallux, LLC (США) Apira Science, Inc. (США) CurrentBody Skin Limited (Великобритания) Illumiflow LLC (США) Kiierr International, LLC (США) Sunetics International Ltd. (Канада) LaserCap Company (США) Hairguard Ltd (Великобритания) Revian Inc. (США) NutraStim Hair Growth Systems, Inc. (США) Omega Laser Systems Ltd (Великобритания) LED Technologies, LLC (США) Lucinda Ellery Consultancy Ltd (Великобритания) Lexington International, LLC (США) Celluma Light Therapy LLC (США) |

|

Рыночные возможности |

Расширение спроса на клинически проверенные домашние лазерные устройства для роста волос • Растущая распространенность выпадения волос среди женщин Интеграция мобильных приложений, отслеживания лечения и персонализации на основе ИИ в устройства для лазерной потери волос |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Лазерная потеря волос тенденции рынка

Тенденция: растущее предпочтение домашних средств для восстановления волос

Потребители все чаще используют лазерные устройства для выпадения волос для удобных неинвазивных методов лечения, которые можно использовать без частых посещений клиники. Наличие носимых лазерных колпачков, шлемов и гребней улучшило доступность при одновременном снижении затрат на лечение по сравнению с хирургическими процедурами. Производители также включают легкие конструкции, перезаряжаемые батареи и подключение мобильных приложений для улучшения пользовательского опыта и приверженности лечению, в то время как клинически поддерживаемые низкоуровневые технологии лазерной терапии продолжают укреплять доверие потребителей к домашним решениям для восстановления волос.

Например, в январе 2025 года HairMax расширила ассортимент носимых лазерных терапевтических устройств с улучшенными функциями отслеживания лечения, что отражает растущий спрос на удобные технологии восстановления волос на дому.

Лазерные устройства для потери волос Динамика рынка

Ключевой фактор рынка: увеличение распространенности выпадения волос и спрос на неинвазивные методы лечения

Растущая распространенность андрогенетической алопеции, истончения волос, связанного со стрессом, и возрастного выпадения волос создала значительный спрос на лазерные устройства для восстановления волос, которые предлагают безопасные варианты лечения без лекарств. Потребители все чаще ищут альтернативы фармацевтической терапии и хирургической трансплантации волос, поощряя дерматологов, специалистов по восстановлению волос и производителей устройств продвигать низкоуровневые решения для лазерной терапии. Расширение доступности клинически проверенных устройств способствует дальнейшему внедрению как в профессиональных медицинских учреждениях, так и в домашних условиях по всему миру.

Например, в марте 2024 года Capillus продолжила расширять свой портфель лазерных колпачков, очищенных FDA, подчеркивая растущий потребительский спрос на неинвазивные технологии восстановления волос.

Ключевые ограничения/вызовы: ограниченные клинические результаты и требования к длительности лечения

Существенным ограничением на рынке устройств для лазерной потери волос является вариабельность результатов лечения и длительность, необходимая для достижения видимых результатов восстановления волос. Многие пользователи должны соблюдать последовательные графики лечения в течение нескольких месяцев, прежде чем наблюдать за измеримыми улучшениями, которые могут повлиять на соблюдение и удовлетворение. Кроме того, эффективность лечения может варьироваться в зависимости от тяжести выпадения волос, возраста и индивидуальных биологических факторов, что создает проблемы для производителей, стремящихся к более широкому признанию потребителей и долгосрочному удержанию.

Например, клинические исследования и руководство производителя для нескольких низкоуровневых устройств лазерной терапии обычно рекомендуют регулярное использование в течение нескольких месяцев до достижения видимых улучшений, иллюстрируя проблему поддержания приверженности долгосрочному лечению.

Ключевые возможности рынка: расширение интеллектуальных и персонализированных технологий восстановления волос

Интеграция цифровых технологий здравоохранения в лазерные устройства для выпадения волос представляет собой значительную рыночную возможность. Умные платформы могут контролировать согласованность лечения, предоставлять персонализированные рекомендации по использованию и отслеживать прогресс через мобильные приложения и подключенные экосистемы. Разработка инструментов оптимизации лечения с помощью ИИ и оценок здоровья волос на основе данных еще больше повышает вовлеченность пользователей и поддерживает индивидуальный опыт терапии. Эти достижения создают возможности роста как в сегментах премиум-потребителей, так и на рынках профессионального восстановления волос во всем мире.

Например, в 2024 году CurrentBody расширила свое портфолио технологий красоты, отражая более широкое движение отрасли к персонализированным и цифровым решениям для восстановления волос.

Лазерные устройства для потери волос на рынке

Рынок лазерных устройств для выпадения волос сегментирован на основе типа продукта, применения и конечного использования.

- Тип продукта

На основе типа продукта рынок лазерных устройств для потери волос сегментирован на александритовые, Nd:YAG и диодные лазеры. Сегмент диодных лазеров доминировал на рынке с долей 48,62% в 2025 году благодаря их доказанной эффективности в стимулировании волосяных фолликулов и содействии восстановлению волос в широком диапазоне условий выпадения волос. Эти устройства широко используются как в клинических, так и в домашних условиях из-за их благоприятного баланса безопасности, эффективности лечения и простоты эксплуатации. Производители продолжают внедрять компактные и носимые диодные лазерные системы, повышая удобство и соответствие лечения пациентов. Технология поддерживается обширными клиническими исследованиями, демонстрирующими положительные результаты в управлении андрогенной алопецией. Растущее предпочтение потребителей неинвазивных и безрецептурных решений для восстановления волос еще больше усиливает спрос. Их широко распространенная коммерческая доступность и одобрение регулирующих органов продолжают поддерживать лидерство сегмента во всем мире.

Сегмент лазеров Nd:YAG, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущими технологическими достижениями и растущим внедрением в профессиональной дерматологии и клиниках по восстановлению волос. Эти системы обеспечивают более глубокое проникновение в ткани, что позволяет эффективно стимулировать волосяные фолликулы при сохранении комфорта пациента. Медицинские работники все чаще используют платформы на основе Nd:YAG для персонализированных протоколов лечения, нацеленных на различные модели выпадения волос. Непрерывные инновации в системах доставки импульсов и настройки лечения улучшают терапевтические результаты. Рост инвестиций в передовые эстетические и дерматологические технологии еще больше ускоряет проникновение на рынок. Ожидается, что повышение осведомленности о клинически контролируемых процедурах восстановления волос будет способствовать дальнейшему росту этого сегмента.

- С помощью приложения

На основе применения рынок устройств для лазерной потери волос подразделяется на мужчин и женщин. Сегмент мужчин возглавил рынок с долей 61,37% в 2025 году из-за высокой распространенности андрогенной алопеции среди мужчин во всем мире и растущей осведомленности о раннем вмешательстве для управления выпадением волос. Потребители мужского пола представляют собой крупнейшую пользовательскую базу для лазерных устройств для восстановления волос, особенно на развитых рынках с высоким внедрением технологий эстетического здравоохранения. Растущий спрос на нехирургические и минимально инвазивные варианты лечения продолжает стимулировать использование продукта. Наличие носимых лазерных шапок и шлемов, специально предназначенных для облысения у мужчин, еще больше поддерживает рост сегмента. Сильные маркетинговые усилия производителей и клиник по восстановлению волос способствуют повышению вовлеченности потребителей. Сочетание большой популяции пациентов и установленного спроса на лечение сохраняет доминирующее положение сегмента.

Ожидается, что сегмент «Женщины» продемонстрирует самый быстрый рост CAGR на 8,4% с 2026 по 2033 год, что обусловлено повышением осведомленности о выпадении волос у женщин и увеличением готовности женщин обращаться за лечением для истончения волос. Растущее социальное признание эстетических методов лечения и расширение образовательных инициатив способствуют более ранней диагностике и вмешательству. Производители внедряют продукты, специально разработанные для удовлетворения потребностей в восстановлении женских волос, улучшения персонализации и эффективности лечения. Увеличение располагаемых доходов и расходов на технологии личной гигиены и красоты способствуют расширению рынка. Расширение каналов прямых продаж для потребителей повышает доступность продукции для женщин-пользователей. Улучшенные клинические данные, подтверждающие лазерную терапию для женщин, также способствуют ускорению темпов усыновления.

- Конечным использованием

На основе конечного использования рынок устройств для лазерной потери волос разделен на клиники красоты, домашние клиники и дерматологические клиники. Сегмент Home Use доминировал на рынке с долей 52,84% в 2025 году из-за растущего потребительского спроса на удобные, экономичные и самоуправляемые решения для восстановления волос. Домашние лазерные устройства устраняют необходимость частых посещений клиники, обеспечивая гибкость в графиках лечения. Достижения в носимых технологиях значительно улучшили комфорт устройства, портативность и простоту использования. Растущая доступность продуктов, очищенных и клинически подтвержденных FDA, укрепила доверие потребителей к вариантам лечения на дому. Расширение электронной коммерции и стратегии прямого маркетинга для потребителей еще больше ускорили внедрение продукта. Сегмент продолжает извлекать выгоду из более широкой тенденции к персонализированным и домашним решениям в области здравоохранения.

Сегмент дерматологических клиник, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,6% с 2026 по 2033 год, что обусловлено растущим спросом на профессионально контролируемую терапию восстановления волос и комплексные программы лечения. Пациенты все чаще предпочитают клинические условия, которые предлагают персонализированные оценки и подходы к комбинированному лечению для улучшения результатов. Дерматологические клиники инвестируют в передовые лазерные технологии для расширения предложения услуг и повышения эффективности лечения. Повышение осведомленности о важности точной диагностики и профессионального мониторинга способствует посещению пациентов. Растущая распространенность сложных условий выпадения волос, требующих специализированного ухода, еще больше подпитывает спрос. Ожидается, что дальнейшие достижения в области клинических лазерных платформ и расширение услуг эстетической дерматологии будут способствовать сильному росту в течение прогнозируемого периода.

Лазерные устройства для потери волос Региональный анализ рынка

Северная Америка доминировала на рынке устройств для лазерной потери волос с самой большой долей дохода 36,42% в 2025 году, чему способствовали высокая осведомленность потребителей, широкое внедрение эстетических технологий и присутствие ведущих производителей устройств для восстановления волос. Регион также выигрывает от увеличения распространенности расстройств выпадения волос, благоприятных нормативных утверждений для лазерной терапии и растущей доступности клинически проверенных устройств домашнего использования. Рост потребительских расходов на уход за собой и улучшение внешнего вида в сочетании с расширением дистрибуции через онлайн и специализированные каналы продолжает стимулировать рост рынка. Растущий спрос на неинвазивные решения для восстановления волос и непрерывные технологические инновации еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Устройства для лазерной потери волос в США Market Insight

Рынок лазерных устройств для выпадения волос в США демонстрирует сильный рост из-за растущей осведомленности о методах восстановления волос, растущей распространенности андрогенной алопеции и растущего спроса на неинвазивные эстетические решения. Хорошо зарекомендовавшая себя дерматологическая и эстетическая экосистема страны, наряду с растущим внедрением лазерных устройств для роста волос, очищаемых FDA, стимулирует спрос как в клинических, так и в домашних условиях. Кроме того, растущие потребительские расходы на уход за собой и улучшение внешнего вида ускоряют внедрение лазерных технологий восстановления волос среди различных групп пациентов.

Европейский рынок лазерных устройств для потери волос Insight

Европейский рынок лазерных устройств для выпадения волос остается основным источником глобальных доходов, что обусловлено высокой осведомленностью об эстетических методах лечения, сильной инфраструктурой здравоохранения и растущим спросом на передовые решения для восстановления волос. Широкая доступность клинически подтвержденных лазерных терапевтических устройств в дерматологических клиниках, центрах красоты и розничных каналах способствует расширению рынка по всему региону. Увеличение инвестиций в неинвазивные косметические технологии в сочетании с растущим вниманием потребителей к внешнему виду и здоровью продолжают способствовать внедрению лазерных устройств для выпадения волос по всей Европе.

Лазерные устройства для потери волос в Великобритании Market Insight

Рынок лазерных устройств для выпадения волос в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на нехирургические методы восстановления волос, повышением осведомленности об управлении выпадением волос и расширением доступности домашних лазерных устройств. Растущие инвестиции в эстетические медицинские услуги и потребительские предпочтения удобных лечебных решений способствуют росту рынка. Кроме того, достижения в области носимых лазерных технологий и растущее признание клинически поддерживаемых методов восстановления волос улучшают доступность и эффективность лечения, позиционируя Великобританию как значительный рынок в отрасли.

Немецкий рынок лазерных устройств для потери волос

Рынок лазерных устройств для выпадения волос в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, активному внедрению медицинских технологий и повышению интереса потребителей к эстетическим оздоровительным решениям. Дерматологические клиники, центры восстановления волос и медицинские работники все чаще используют лазерные устройства для лечения восстановления волос и долгосрочного лечения выпадения волос. Непрерывные достижения в области низкоуровневых технологий лазерной терапии, наряду с растущей осведомленностью о раннем вмешательстве и профилактической помощи, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лазерных устройств для потери волос

Ожидается, что на рынке лазерных устройств для выпадения волос в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением располагаемых доходов, ростом распространенности состояний выпадения волос и растущей осведомленностью о неинвазивных вариантах лечения в таких странах, как Китай, Индия, Япония и Южная Корея. Расширение доступа к услугам эстетического здравоохранения, рост расходов на красоту и уход за собой, а также повышение доступности передовых лазерных технологий способствуют расширению регионального рынка. Кроме того, растущая популярность домашних очистных устройств и цифровых каналов продаж ускоряет внедрение продуктов по всему региону.

Японские лазерные устройства для потери волос Insight Market

Японский рынок лазерных устройств для выпадения волос демонстрирует устойчивый рост из-за растущего спроса на передовые технологии восстановления волос, увеличения стареющего населения и растущей осведомленности об управлении здоровьем волос. Потребители все чаще используют клинически проверенные лазерные устройства для удобного и неинвазивного лечения роста волос. Кроме того, постоянные инновации в носимых медицинских устройствах и сильный акцент страны на личном уходе и здоровье способствуют росту рынка.

Китайские лазерные устройства для потери волос проницательны

Китайский рынок лазерных устройств для выпадения волос быстро растет, что обусловлено растущей урбанизацией, ростом располагаемых доходов и растущей осведомленностью потребителей о решениях для восстановления волос. Растущее внедрение домашних лазерных устройств и расширение доступа к услугам дерматологической и эстетической помощи значительно повышают спрос на рынке. Кроме того, растущая распространенность выпадения волос, связанного со стрессом, растущее влияние тенденций красоты и хорошего самочувствия, а также непрерывные технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для лазерных устройств для выпадения волос во всем мире.

Доля рынка лазерных устройств для потери волос

Индустрия лазерных устройств для выпадения волос в основном возглавляется известными компаниями, в том числе:

- Capillus, LLC (США)

- Freedom Laser Therapy, Inc. (США)

- Hairmax Company Ltd (Великобритания)

- Theradome Inc. (США)

- Система роста волос iRESTORE (США)

- Curallux, LLC (США)

- Apira Science, Inc. (США)

- CurrentBody Skin Limited (Великобритания)

- Illumiflow LLC (США)

- Kiierr International, LLC (США)

- Sunetics International Ltd. (Канада)

- LaserCap Company (США)

- Hairguard Ltd (Великобритания)

- Revian Inc. (США)

- NutraStim Hair Growth Systems, Inc. (США)

- Omega Laser Systems Ltd (Великобритания)

- LED Technologies, LLC (США)

- Lucinda Ellery Consultancy Ltd.

- Lexington International, LLC (США)

- Celluma Light Therapy LLC (США)

Последние разработки на рынке устройств для лазерной потери волос

- В апреле 2025 года LYMA объявила о запуске в США лазерного PRO LYMA после получения разрешения FDA. Устройство имеет большую линзу для обработки и позиционируется как передовая домашняя лазерная технологическая платформа для волос и кожи. Запуск расширил присутствие LYMA на рынке США и укрепил тенденцию к клинически поддерживаемым домашним лазерным решениям для потребителей, ищущих неинвазивные варианты восстановления волос.

- В ноябре 2024 года Босли в партнерстве с Lumenis представил платформу для лечения выпадения волос FoLix в клиниках Босли в Соединенных Штатах. Босли стал первой национальной медицинской практикой по восстановлению волос, которая предложила FoLix, дробное лазерное решение для лечения выпадения волос. Сотрудничество расширило доступ пациентов к нехирургическим лазерным процедурам восстановления волос и стало важной вехой в коммерциализации технологии.

- В июне 2024 года Lumenis объявила о запуске FoLixTM, первого запатентованного дробного лазера, специально разработанного для лечения выпадения волос. Система использует дробную лазерную технологию для стимуляции волосяных фолликулов и поддержки естественного роста волос без хирургического вмешательства, игл или фармацевтических препаратов. Запуск представляет собой значительный технологический прогресс в профессиональном восстановлении волос и расширенных вариантах лечения как для мужчин, так и для женщин, страдающих от выпадения волос.

- В марте 2024 года BosleyMD продолжила расширять свой портфель клинически поддерживаемых технологий восстановления волос за счет более широкого продвижения и интеграции решений лазерной терапии низкого уровня (LLLT) наряду с актуальными и процедурными предложениями лечения. Инициатива отражает растущее внимание отрасли к сочетанию лазерных технологий с комплексными программами восстановления волос для улучшения результатов лечения и вовлечения пациентов.

- В марте 2021 года Shapiro MD расширила коммерциализацию своего лазерного устройства для восстановления волос, очищенного FDA. Носимая лазерная платформа была разработана для обеспечения клинически поддерживаемого лечения отрастания волос в удобном формате домашнего использования. Это способствовало росту потребительского использования домашних лазерных устройств для восстановления волос и ускорило конкуренцию в сегменте низкоуровневой лазерной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

5.3 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6 НОРМАТИВНАЯ БАЗА

7 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО ПРОДУКТУ

7.1 ОБЗОР

7.2 СИСТЕМА

7.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.3 ЛАЗЕРНАЯ РАСЧЕСКА

7.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.4 МАКСИМАЛЬНО НИЗКИЙ ТОКСИЧНЫЙ ТОКС

7.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.5 КАПОТ

7.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.6 ШЛЕМЫ

7.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.6.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

7.7 ДРУГИЕ

7.7.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

7.7.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

7.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США)

8 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО МОДАЛЬНОСТИ

8.1 ОБЗОР

8.2 НАСТОЛЬНЫЕ УСТРОЙСТВА

8.3 ПОРТАТИВНЫЕ УСТРОЙСТВА

8.4 НОСИМЫЕ УСТРОЙСТВА

8.5 АВТОНОМНЫЕ УСТРОЙСТВА

9 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО ПОЛУ

9.1 ОБЗОР

9.2 МУЖСКОЙ

9.3 ЖЕНСКИЙ

10 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.3 КЛИНИКИ

10.3.1 КЛИНИКИ КРАСОТЫ

10.3.2 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

10.4 УХОД НА ДОМУ

11 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС, ПО РЕГИОНАМ

Глобальный рынок ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.1.1. РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС В США, ПО ПРОДУКТУ

11.1.1.2. РЫНОК УСТРОЙСТВ ДЛЯ ЛАЗЕРНОЙ ТЕРАПИИ ВЫПАДЕНИЯ ВОЛОС USLASER, ПО МОДАЛЬНОСТИ

11.1.1.3. РЫНОК УСТРОЙСТВ ДЛЯ ЛАЗЕРНОЙ ТЕРАПИИ ВЫПАДЕНИЯ ВОЛОС USLASER, ПО ПОЛУ

11.1.1.4. РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1.2 КАНАДА

11.1.3 МЕКСИКА

11.2 ЕВРОПА

11.2.1 ГЕРМАНИЯ

11.2.2 ФРАНЦИЯ

11.2.3 Великобритания

11.2.4 ИТАЛИЯ

11.2.5 ИСПАНИЯ

11.2.6 РОССИЯ

11.2.7 ТУРЦИЯ

11.2.8 БЕЛЬГИЯ

11.2.9 НИДЕРЛАНДЫ

11.2.10 ШВЕЙЦАРИЯ

11.2.11 ОСТАЛЬНАЯ ЕВРОПА

11.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.1 ЯПОНИЯ

11.3.2 КИТАЙ

11.3.3 ЮЖНАЯ КОРЕЯ

11.3.4 ИНДИЯ

11.3.5 АВСТРАЛИЯ

11.3.6 СИНГАПУР

11.3.7 ТАИЛАНД

11.3.8 МАЛАЙЗИЯ

11.3.9 ИНДОНЕЗИЯ

11.3.10 ФИЛИППИНЫ

11.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.4 ЮЖНАЯ АМЕРИКА

11.4.1 БРАЗИЛИЯ

11.4.2 АРГЕНТИНА

11.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5.1 ЮЖНАЯ АФРИКА

11.5.2 САУДОВСКАЯ АРАВИЯ

11.5.3 ОАЭ

11.5.4 ЕГИПЕТ

11.5.5 ИЗРАИЛЬ

11.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

11.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

12 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ БОРЬБЫ С ВЫПАДЕНИЕМ ВОЛОС, SWOT-АНАЛИЗ И DBMR

13 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, СТРАНИЦА КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК ЛАЗЕРНЫХ УСТРОЙСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПРОФИЛЬ КОМПАНИИ

14.1 СИСТЕМА РОСТА ВОЛОС IRESTORE

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 КУРАЛЛЮКС, ООО

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 ТЕРАДОМ

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 ЛАЗЕР IGROW

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 ILLUMIFLOW

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 ЗАТМЕНИЕ

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 ЭКСИНГТОН ИНТЕРНЕТЛ, ООО

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 ШИЗИЦЗЯЧЖУАН ХУЙЧЭН ДЖУФУ БИОЛОГИЧЕСКАЯ ТЕХНОЛОГИЧЕСКАЯ КО.

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 БОСЛИ

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 АФРОНА БЬЮТИ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 КИИЕРР

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 БИОКВА, ИНК.

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 ДОСТАВКА КОЖИ ГОЛОВЫ

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 Шэньчжэньская компания LESCOLTON ELECTRIC APPLIANCES CO.

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 КОМПАНИЯ LASERCAP

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 НУТРАСТИМ

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 РАСШИРЕННАЯ ТЕХНОЛОГИЯ C CUBE

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 ДИСТЕФАНО

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 КОНЦЕПЦИЯ ВЕНЕРЫ

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

15 СВЯЗАННЫХ ОТЧЕТОВ

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.