Global Laser Processing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.78 Billion

USD

10.70 Billion

2025

2033

USD

5.78 Billion

USD

10.70 Billion

2025

2033

| 2026 –2033 | |

| USD 5.78 Billion | |

| USD 10.70 Billion | |

| % | |

|

Сегментация мирового рынка лазерной обработки по типу лазера (газовые лазеры, твердотельные лазеры, жидкостные лазеры и другие), конфигурации (конфигурация для лазерной обработки и конфигурация для лазерной резки и гравировки), доходам (доходы от лазеров и доходы от систем), областям применения (резка, сверление, сварка, маркировка и гравировка, микрообработка, передовые технологии обработки и другие), отраслям конечных пользователей (микроэлектроника, микрообработка, аэрокосмическая и оборонная промышленность, медицина и медико-биологические науки, автомобильная промышленность, архитектура, станкостроение и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лазерной обработки

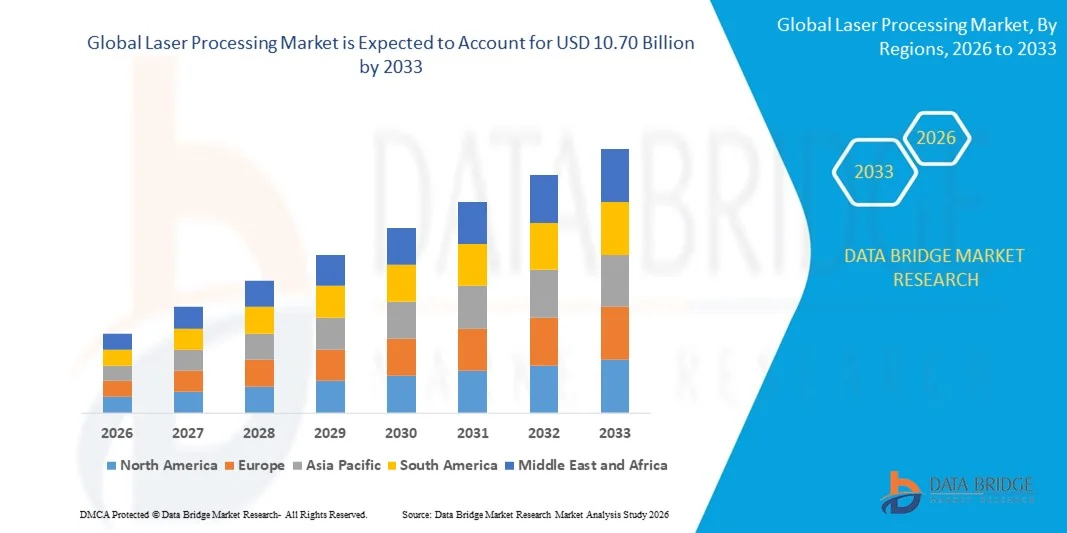

- Объем мирового рынка лазерной обработки в 2025 году оценивался в 5,78 млрд долларов США и, как ожидается, достигнет 10,70 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,99% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением лазерных технологий в автомобильной, электронной, аэрокосмической и медицинской отраслях, что вызвано необходимостью высокой точности, скорости и автоматизации в обработке материалов.

- Кроме того, растущий спрос на миниатюрные компоненты, превосходное качество поверхности и энергоэффективные производственные процессы делает лазерную обработку предпочтительным решением для резки, сварки, маркировки и гравировки. Эти факторы в совокупности ускоряют переход промышленности к передовым лазерным системам, тем самым значительно стимулируя рост отрасли.

Анализ рынка лазерной обработки

- Системы лазерной обработки, использующие сфокусированные лазерные лучи для резки, сверления, сварки, маркировки и обработки поверхностей, стали критически важными в современных производственных условиях благодаря своей точности, гибкости, минимальному количеству отходов материала и способности обрабатывать сложные геометрические формы из различных материалов.

- Растущий спрос на решения для лазерной обработки в первую очередь обусловлен быстрой промышленной автоматизацией, расширением производства электромобилей и полупроводников, а также растущим акцентом на высокоскоростные, бесконтактные и экономически эффективные производственные технологии в различных отраслях мировой промышленности.

- Азиатско-Тихоокеанский регион доминировал на рынке лазерной обработки, занимая 49,7% рынка в 2025 году, благодаря значительному росту автомобильной промышленности, расширению производства электроники и быстрой промышленной автоматизации в крупнейших экономиках мира.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке лазерной обработки в течение прогнозируемого периода благодаря быстрому внедрению интеллектуальных производственных технологий и увеличению производства электромобилей и передовых авиационных систем.

- Сегмент газовых лазеров доминировал на рынке, занимая 65,5% в 2025 году, благодаря их широкому применению в промышленной резке, гравировке и маркировке, особенно CO₂-лазеры, используемые для обработки металлов, а также неметаллических материалов, таких как пластмассы, стекло и дерево. Их способность обеспечивать стабильную высокую мощность, экономичность в эксплуатации и пригодность для крупномасштабного производства способствовали высокому спросу в автомобильной, упаковочной и металлообрабатывающей промышленности.

Обзор отчета и сегментация рынка лазерной обработки

|

Атрибуты |

Ключевые тенденции рынка лазерной обработки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка лазерной обработки

Растущее внедрение сверхбыстрых лазерных систем в микрообработку

- Важной тенденцией на рынке лазерной обработки является растущее внедрение сверхбыстрых лазерных систем в микрообработку, обусловленное необходимостью чрезвычайно высокой точности и минимального теплового воздействия в передовых производственных секторах. Эти системы повышают точность обработки материалов в электронике, медицинском оборудовании и производстве полупроводников.

- Например, компания TRUMPF разработала лазерные системы со сверхкороткими импульсами, широко используемые для тонкой микрообработки и прецизионного структурирования в производстве электроники и медицинской техники. Такие системы обеспечивают чистое удаление материала с минимальным количеством зон термического воздействия, повышая качество продукции и снижая требования к постобработке.

- В электронной промышленности все чаще используются сверхбыстрые лазеры для сверления микроотверстий и структурирования гибких печатных плат, где точность и повторяемость имеют решающее значение. Это усиливает роль лазерной обработки в поддержке миниатюрных и высокоплотных электронных компонентов.

- Производители медицинских изделий внедряют сверхбыстрые лазерные технологии для изготовления сложных компонентов, таких как стенты и хирургические инструменты, требующие чистых кромок без заусенцев и точной геометрии. Эта тенденция ускоряет производство высокоэффективных устройств с повышенной надежностью и безопасностью для пациентов.

- В полупроводниковой отрасли внедряются сверхбыстрые лазеры для нарезки пластин и передовых процессов упаковки, требующих бесконтактной и высокоскоростной обработки. Эти системы способствуют повышению выхода годной продукции и снижению механических напряжений в процессе изготовления.

- На рынке наблюдается устойчивый рост в отраслях, требующих высокой точности, где сверхбыстрые лазерные системы обеспечивают превосходный контроль, гибкость и эффективность. Растущее внедрение этих систем способствует переходу к высокоточным производственным процессам с минимальным повреждением продукции в глобальных промышленных средах.

Динамика рынка лазерной обработки

Водитель

Растущий спрос на высокоточное производство в автомобильной и аэрокосмической отраслях.

- Растущий спрос на высокоточное производство в автомобильной и аэрокосмической отраслях является основным фактором развития рынка лазерной обработки, поскольку производители ищут передовые решения, способные обеспечить высокую точность и повторяемость. Лазерные системы поддерживают резку, сварку, гравировку и обработку поверхностей с минимальным искажением материала и повышенной структурной целостностью.

- Например, компания IPG Photonics поставляет мощные волоконные лазеры, используемые автопроизводителями для высокоточной сварки кузовных конструкций и компонентов аккумуляторных батарей электромобилей. Эти системы повышают эффективность производства, обеспечивая при этом прочность и малый вес изделий, соответствующих строгим стандартам качества.

- В аэрокосмической отрасли лазерная обработка широко используется для резки и сверления легких композитных материалов и высокопрочных сплавов, требующих точного контроля размеров. Эта возможность обеспечивает соответствие строгим требованиям безопасности и эксплуатационным характеристикам в авиационной промышленности.

- Переход к электромобилям еще больше усиливает потребность в точной лазерной сварке и обработке контактных площадок аккумуляторов для обеспечения надежных систем хранения энергии. Лазерные технологии обеспечивают стабильное качество соединения и поддерживают требования крупномасштабного производства.

- Постоянное внимание к легким материалам, точности конструкции и эффективности производства продолжает усиливать этот фактор. Требование к стабильным и высококачественным производственным процессам делает лазерную обработку важнейшим инструментом для развития передовых технологий в автомобильной и аэрокосмической отраслях.

Сдержанность/Вызов

Крупные капиталовложения в современное лазерное оборудование

- Рынок лазерной обработки сталкивается с проблемами из-за высоких капиталовложений, необходимых для создания современных лазерных систем, включающих сложные источники излучения, блоки управления движением и систему охлаждения. Эти значительные первоначальные затраты могут ограничивать внедрение таких систем среди малых и средних производителей.

- Например, компания Coherent предлагает высокопроизводительные промышленные лазерные системы, приобретение и интеграция которых сопряжены со значительными затратами для точной резки и сварки. Финансовые вложения, необходимые для приобретения такого передового оборудования, могут значительно увеличить сроки окупаемости инвестиций для конечных пользователей.

- Установка систем лазерной обработки часто требует модернизации производственных площадей, защитных кожухов и специализированного обучения операторов, что еще больше увеличивает общие затраты на владение. Эти дополнительные требования создают финансовые и операционные барьеры для компаний с ограниченным бюджетом.

- Техническое обслуживание и ремонт мощного лазерного оборудования требуют высокой квалификации специалистов и замены критически важных компонентов, что приводит к увеличению текущих эксплуатационных расходов. Это усложняет долгосрочные стратегии управления затратами для производителей.

- Сочетание высоких затрат на приобретение, инвестиций в инфраструктуру и расходов на техническое обслуживание продолжает сдерживать более широкое проникновение на рынок. Эти финансовые ограничения вынуждают производителей искать баланс между технологическим прогрессом и экономической эффективностью, одновременно поддерживая операционную прибыльность.

Обзор рынка лазерной обработки

Рынок сегментирован по типу лазера, конфигурации, доходам, областям применения и отраслям конечных пользователей.

- По типу лазера

В зависимости от типа лазера рынок лазерной обработки сегментируется на газовые лазеры, твердотельные лазеры, жидкостные лазеры и другие. Сегмент газовых лазеров доминировал на рынке, занимая наибольшую долю выручки в 65,5% в 2025 году, благодаря их широкому применению в промышленной резке, гравировке и маркировке, особенно CO₂-лазеры, используемые для обработки металлов, а также неметаллических материалов, таких как пластмассы, стекло и дерево. Их способность обеспечивать стабильную высокую мощность, экономичную эксплуатацию и пригодность для крупномасштабного производства способствовали высокому спросу в автомобильной, упаковочной и производственной отраслях. Развитая инфраструктура и многолетний опыт работы с газовыми лазерными системами еще больше укрепили их доминирующее положение на рынке.

Ожидается, что сегмент твердотельных лазеров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать стремительное развитие волоконно-оптических и дисковых лазерных технологий в высокоточном производстве и высокоскоростных производственных линиях. Твердотельные лазеры обеспечивают превосходное качество луча, более высокую энергоэффективность, компактную конструкцию и сниженные требования к техническому обслуживанию по сравнению с традиционными системами, что делает их идеальными для современных сварочных работ, микрообработки и производства электроники. Растущая автоматизация на «умных» заводах и растущий спрос на высокоточную обработку с низким тепловым воздействием ускоряют внедрение твердотельных лазерных решений в различных отраслях промышленности.

- По конфигурации

По типу конфигурации рынок лазерной обработки сегментируется на конфигурацию для лазерной обработки и конфигурацию для лазерной резки и гравировки. Сегмент конфигурации для лазерной резки и гравировки доминировал на рынке в 2025 году благодаря широкому применению в производстве изделий из листового металла, потребительских товаров и вывесок. Эти системы обеспечивают высокую точность, повторяемость и гибкость при работе с различными материалами, что делает их незаменимыми в современных производственных условиях. Их интеграция с системами числового программного управления повышает эффективность работы и снижает потери материала. Растущий спрос на индивидуальные проекты и высокоскоростные производственные процессы еще больше укрепляет лидирующие позиции этого сегмента.

Ожидается, что сегмент конфигураций лазерной обработки продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение интегрированных многопроцессных систем, способных выполнять резку, сварку и маркировку в рамках одной установки. Производители инвестируют в передовые конфигурации для оптимизации рабочих процессов и повышения производительности. Спрос на компактные автоматизированные системы на «умных» заводах ускоряет их внедрение в различных отраслях промышленности. Растущее внимание к операционной гибкости и сокращению времени простоя способствует быстрому расширению сегмента.

- По доходам

По объему выручки рынок лазерной обработки сегментируется на выручку от продажи лазерного оборудования и выручку от продажи систем. В 2025 году сегмент выручки от продажи систем доминировал на рынке, чему способствовал высокий спрос на полностью интегрированные станки для лазерной обработки, оснащенные системами управления движением, программным обеспечением и системами безопасности. Конечные пользователи предпочитают комплексные системы, обеспечивающие совместимость, оптимизированную производительность и упрощенные процессы установки. Увеличение капитальных вложений производственных предприятий в модернизацию производственных мощностей значительно поддержало продажи систем. Растущее внедрение комплексных решений по автоматизации в автомобильной и электронной промышленности еще больше укрепляет доминирование этого сегмента.

Прогнозируется, что сегмент лазерной техники продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущий спрос на замену высокопроизводительных лазерных источников и модернизация существующего оборудования. Технологические достижения в области волоконных и сверхбыстрых лазеров побуждают производителей модернизировать старые системы, устанавливая более эффективные лазерные модули. Расширение областей применения в микрообработке и прецизионном производстве также стимулирует продажи автономных лазеров. Непрерывные инновации в выходной мощности и возможностях управления лучом ускоряют рост в этом сегменте.

- По заявлению

В зависимости от области применения рынок лазерной обработки сегментируется на резку, сверление, сварку, маркировку и гравировку, микрообработку, передовые технологии обработки и другие. Сегмент резки доминировал на рынке в 2025 году благодаря широкому применению в металлообработке, производстве автомобильных кузовов и тяжелой машиностроении. Лазерная резка обеспечивает превосходную точность, снижение отходов материала и высокую скорость работы по сравнению с традиционными методами резки. Растущий спрос на легкие компоненты и сложные геометрические формы в промышленном производстве дополнительно поддерживает рост сегмента. Расширение инфраструктуры и строительной деятельности также способствует устойчивому спросу на системы лазерной резки.

Ожидается, что сегмент микрообработки продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на миниатюрные электронные компоненты и прецизионные медицинские устройства. Микрообработка позволяет осуществлять сверхтонкое удаление материала и создавать сложные узоры с минимальным термическим повреждением. Растущие инвестиции в производство полупроводников и передовую электронику ускоряют внедрение сверхбыстрых лазерных технологий. Тенденция к созданию компактной и высокопроизводительной потребительской электроники дополнительно способствует быстрому расширению сегмента.

- По отраслям конечных пользователей

В зависимости от отрасли конечного пользователя рынок лазерной обработки сегментируется на микроэлектронику, микрообработку, аэрокосмическую и оборонную промышленность, медицину и биологические науки, автомобилестроение, архитектуру, станкостроение и другие отрасли. В 2025 году автомобильный сегмент доминировал на рынке благодаря растущему использованию лазерных систем в процессах сварки кузовов, резки и маркировки компонентов. Автопроизводители полагаются на лазерные технологии для высокоскоростного производства, повышения прочности соединений и улучшения точности при изготовлении компонентов электромобилей. Переход к легким материалам и передовым аккумуляторным системам еще больше ускоряет внедрение решений для лазерной обработки. Непрерывная автоматизация на сборочных линиях автомобилей укрепляет лидирующие позиции сегмента.

Ожидается, что сегмент микроэлектроники продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое расширение производства полупроводников и требования к проектированию передовых схем. Лазерная обработка играет решающую роль в процессах нарезки пластин, сверления и микроструктурирования. Растущий спрос на высокопроизводительные вычислительные устройства, инфраструктуру 5G и компактную бытовую электронику увеличивает зависимость от прецизионных лазерных технологий. Продолжающиеся технологические достижения в области сверхбыстрых и фемтосекундных лазеров дополнительно поддерживают рост сегмента.

Региональный анализ рынка лазерной обработки

- Азиатско-Тихоокеанский регион доминировал на рынке лазерной обработки, занимая наибольшую долю выручки в 49,7% в 2025 году, чему способствовали сильный рост автомобильной промышленности, расширение производства электроники и быстрая промышленная автоматизация в крупнейших экономиках мира.

- Экономически эффективная производственная экосистема региона, крупномасштабные предприятия по обработке металла и растущие инвестиции в «умные» заводы ускоряют внедрение передовых систем лазерной резки, сварки и маркировки.

- Наличие квалифицированной технической рабочей силы, благоприятная промышленная политика и непрерывное развитие инфраструктуры в странах с развивающейся экономикой способствуют расширению использования оборудования для лазерной обработки как в тяжелой, так и в высокоточной промышленности.

Анализ рынка лазерной обработки в Китае

В 2025 году Китай занимал наибольшую долю на рынке лазерной обработки в Азиатско-Тихоокеанском регионе благодаря своему положению глобального центра производства автомобильных компонентов, бытовой электроники и промышленного оборудования. Высокий внутренний спрос в сочетании с широкими экспортными возможностями привел к масштабной интеграции волоконно-оптических лазерных систем в производственные линии. Государственные инициативы, направленные на развитие передового производства и локализацию высокотехнологичных лазерных технологий, еще больше укрепляют отечественные производственные мощности. Постоянные инвестиции в автоматизацию производства и производство электромобилей также способствуют устойчивому росту.

Анализ рынка лазерной обработки в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют ускоренная индустриализация, расширение предприятий по сборке автомобилей и электроники, а также рост проектов развития инфраструктуры. Правительственные инициативы, направленные на стимулирование внутреннего производства и укрепление промышленных коридоров, увеличивают спрос на передовые технологии обработки материалов. Растущие инвестиции в металлообработку, железнодорожный транспорт, оборонное производство и высокоточное машиностроение способствуют дальнейшему расширению использования систем лазерной резки и сварки. Увеличение присутствия мировых производителей, создающих производственные мощности в Индии, также поддерживает расширение рынка.

Анализ европейского рынка лазерной обработки

Европейский рынок лазерной обработки стабильно расширяется благодаря прочной основе в автомобильной, аэрокосмической и высокоточной промышленности. В регионе делается акцент на энергоэффективные и высокопроизводительные производственные системы, что способствует внедрению волоконных и сверхбыстрых лазерных технологий. Строгие стандарты качества и ориентация на автоматизацию стимулируют интеграцию лазерных систем в производственные линии с цифровым управлением. Непрерывные технологические инновации и сотрудничество в области исследований между производителями оборудования и промышленными игроками укрепляют устойчивый рост рынка.

Анализ рынка лазерной обработки в Германии

Немецкий рынок лазерной обработки движим лидерством страны в области станкостроения, автомобилестроения и передовых производственных технологий. Страна обладает высококвалифицированной рабочей силой, развитой промышленной инфраструктурой и глубокой интеграцией автоматизации в производственные мощности. Спрос на высокоточные системы лазерной резки и сварки остается высоким в автомобилестроении, машиностроении и производстве аэрокосмических компонентов. Постоянные инвестиции в «умные» заводы и цифровые производственные платформы еще больше способствуют внедрению передовых лазерных систем.

Анализ рынка лазерной обработки в Великобритании

Рынок Великобритании поддерживается расширяющимися отраслями аэрокосмической, оборонной и медицинской промышленности, требующими высокоточных технологических процессов. Усиление акцента на инновационное производство и передовые методы обработки материалов стимулирует использование лазерных микропроцессоров и систем маркировки. Инвестиции в научно-исследовательские институты и сотрудничество между академическими кругами и промышленностью способствуют развитию лазерных технологий следующего поколения. Растущее внедрение автоматизированных решений для производства на малых и средних предприятиях также способствует расширению рынка.

Анализ рынка лазерной обработки в Северной Америке

Прогнозируется, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют быстрое внедрение интеллектуальных производственных технологий и увеличение производства электромобилей и передовых авиационных систем. Сильное присутствие аэрокосмической, оборонной, медицинской и полупроводниковой промышленности стимулирует спрос на высокоточную лазерную резку, сверление и микрообработку. Рост возвращения производственных мощностей в страну и инвестиции в инфраструктуру автоматизации ускоряют установку систем. Технологические достижения в области мощных волоконных и сверхбыстрых лазеров дополнительно поддерживают региональный рост.

Анализ рынка лазерной обработки в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, что обусловлено развитой промышленной базой и постоянными инновациями в производственных технологиях. Широкое внедрение систем лазерной сварки и резки в автомобилестроении, аэрокосмической отрасли и производстве тяжелого оборудования поддерживает стабильный спрос. Мощные научно-исследовательские возможности, присутствие ведущих производителей лазерных систем и растущее внимание к высокоточной технике укрепляют лидерство на рынке. Расширение инвестиций в производство полупроводников и медицинских изделий также способствует устойчивому росту.

Доля рынка лазерной обработки

В отрасли лазерной обработки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Lumentum Operations LLC (США)

- Gravotech (Франция)

- Корпорация LaserStar Technologies (США)

- LUMIBIRD (Франция)

- Лазерный аппарат Epilog (США)

- AMADA CO., LTD. (Япония)

- Coherent, Inc. (США)

- Трумпф (Германия)

- Компания Han's Laser Technology Industry Group Co., Ltd (Китай)

- IPG Photonics Corporation (США)

- JENOPTIK AG (Германия)

- Корпорация Ньюпорт (США)

- PRIMA INDUSTRIE SpA (Италия)

- Компания Universal Laser Systems, Inc. (США)

- eurolaser GmbH (Германия)

- БИСТРОНИК (Швейцария)

- ALLTEC GmbH (Германия)

- Данахер (США)

- Корпорация Panasonic (Япония)

- Нованта Инк. (США)

Последние тенденции на мировом рынке лазерной обработки

- В феврале 2024 года компания TRUMPF представила модернизированную платформу высокомощного волоконного лазера, разработанную для обеспечения более высоких скоростей обработки, повышения энергоэффективности и улучшения стабильности луча для передовых операций промышленной резки и сварки. Инновация позволяет производителям увеличить производительность при одновременном снижении эксплуатационных расходов и энергопотребления, что соответствует растущему спросу на экологичные и автоматизированные производственные системы. Эта разработка укрепляет лидерство TRUMPF в области интеграции интеллектуальных производственных систем и усиливает конкуренцию на мировом рынке лазерной обработки.

- В январе 2024 года компания Coherent выпустила красный лазерный модуль OBIS 640 XT, отличающийся высокой выходной мощностью, низким уровнем шума и исключительным качеством луча, предназначенный для высокоточных научных и промышленных применений. Добавление этого модуля в портфель видимых лазеров повышает производительность систем в системах высокоразрешающей визуализации и передовых измерительных системах. Это достижение укрепляет позиции Coherent в сегменте высокопроизводительных лазеров и стимулирует спрос на компактные, стабильные и специализированные лазерные модули в научно-исследовательских и производственных условиях.

- В январе 2024 года компания Novanta Inc. завершила приобретение Motion Solutions с целью расширения своих возможностей в области управления движением и интеграции интеллектуальных подсистем в лазерные и фотонные системы. Интеграция позволяет Novanta предлагать более совершенные, индивидуальные и оптимизированные по производительности решения, разработанные для медицинских, промышленных и высокоточных производственных применений. Этот стратегический шаг повышает дифференциацию продукции, укрепляет технологическую синергию и способствует более широкому проникновению на рынок в сегментах высокодоходной лазерной обработки.

- В ноябре 2023 года компания IPG Photonics заключила стратегическое соглашение о сотрудничестве с Miller Electric Mfg. LLC для развития технологий ручной лазерной сварки, направленных на повышение точности, портативности и эффективности работы. Партнерство объединяет опыт IPG в области лазерных технологий с возможностями сварочных систем Miller для создания портативных решений нового поколения, разработанных для современных производственных задач. Ожидается, что эта инициатива ускорит внедрение лазерной сварки в малых и средних промышленных предприятиях, а также усилит конкуренцию на рынке портативного лазерного оборудования.

- В октябре 2023 года компания nLIGHT представила мощное лазерное решение для формирования луча, разработанное для обеспечения большей гибкости в обработке материалов и улучшения качества сварки в сложных промышленных условиях. Система позволяет производителям динамически управлять профилями луча, повышая точность и стабильность при резке и сварке. Эта разработка поддерживает растущий спрос на адаптируемые и высокопроизводительные лазерные технологии, укрепляет конкурентные позиции nLIGHT и способствует инновационному росту на рынке лазерной обработки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.