Global Light Duty Vehicle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

Мировой рынок легковых автомобилей демонстрирует устойчивый рост, обусловленный растущим спросом на экономичные автомобили, растущей урбанизацией и нормативными требованиями к снижению выбросов. Благодаря развитию электрических и гибридных технологий, а также увеличению инвестиций в облегченные материалы и интеллектуальную мобильность, легковые автомобили играют ключевую роль в переходе к устойчивому транспорту. Автопроизводители также реагируют на меняющиеся потребительские предпочтения и ужесточение экологических норм, улучшая характеристики автомобилей, их безопасность и коммуникационные возможности на мировых рынках.

Размер рынка легковых автомобилей

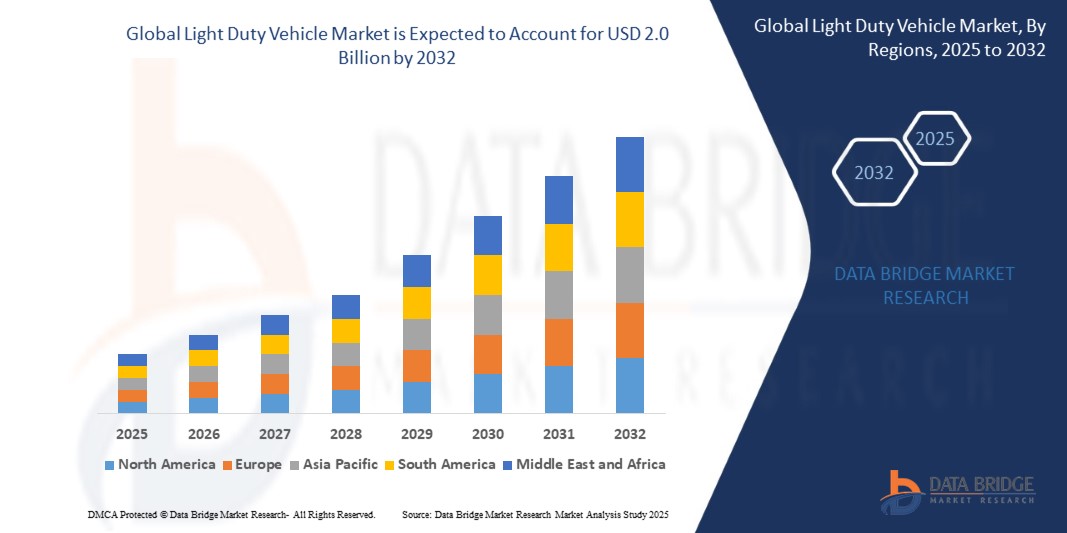

- Прогнозируется, что мировой рынок легковых автомобилей достигнет 1,6 млрд долларов США в 2024 году и вырастет примерно до 2,0 млрд долларов США к 2032 году, что соответствует среднегодовому темпу роста в 1,51% в прогнозируемый период с 2025 по 2032 год.

- Этот рост обусловлен ростом располагаемых доходов, растущим спросом на решения для персональной мобильности и мощной государственной поддержкой электромобилей (ЭМ) в рамках политики по борьбе с изменением климата и сокращению выбросов. С ростом популярности совместного транспорта, передовых систем помощи водителю (ADAS) и переходом к устойчивому транспорту, легковые автомобили играют ключевую роль в удовлетворении меняющихся потребностей потребителей и нормативных требований.

Анализ рынка легковых автомобилей

- Мировой спрос на легковые автомобили неуклонно растёт, поскольку потребители, операторы автопарков и правительства стремятся к повышению топливной экономичности, сокращению выбросов и улучшению городской мобильности. От высокопроизводительных компактных автомобилей в Северной Америке до растущих продаж внедорожников и пикапов в Азиатско-Тихоокеанском регионе, лёгкие автомобили играют ключевую роль в сфере личного и коммерческого транспорта по всему миру.

- Итак, что же подпитывает этот импульс? Важнейшим фактором является быстрый переход к электрификации и гибридизации. Правительства разных регионов, включая США, Китай и Европу, вводят строгие нормы выбросов, субсидируют электромобили и устанавливают целевые показатели для автомобилей с нулевым уровнем выбросов. Эти изменения в политике побуждают автопроизводителей активно инвестировать в лёгкие электромобили (LEV), подключаемые гибриды и альтернативные виды топлива.

- Урбанизация и рост располагаемых доходов в развивающихся странах также расширяют клиентскую базу легковых автомобилей. В таких регионах, как Юго-Восточная Азия, Латинская Америка и некоторые районы Африки, рынок демонстрирует растущий спрос на доступные, компактные и эффективные модели, подходящие как для ежедневных поездок на работу, так и для малого бизнеса.

- Кроме того, внедрение передовых технологий меняет конструкцию и эксплуатационные характеристики автомобилей. От систем ADAS (усовершенствованных систем помощи водителю) и бортовой диагностики до подключенных информационно-развлекательных систем — современные легковые автомобили адаптируются к повышению безопасности, удобства и удобства использования. Эта технологическая интеграция делает легковые автомобили более привлекательными для технически подкованных и молодых потребителей.

- Что касается коммерческой сферы, бурно развивающиеся секторы электронной коммерции и логистики увеличивают спрос на лёгкие коммерческие автомобили (LCV) для доставки товаров на последней миле. Автопроизводители реагируют на это, выпуская специализированные электрические фургоны и мини-грузовики, которые отличаются низким уровнем выбросов и высокой практичностью в условиях перегруженных городских улиц.

- Благодаря постоянным инновациям в области технологий трансмиссий, растущему спросу потребителей на персональные средства передвижения после пандемии COVID-19 и глобальной гонке за декарбонизацию транспорта, рынок легковых автомобилей имеет все шансы на устойчивый рост. Стратегические партнерства, инвестиции в НИОКР и развитие автомобильных платформ будут и дальше менять конкурентную среду в течение прогнозируемого периода.

Отчет о сегментации рынка легковых автомобилей

|

Атрибуты |

Ключевые данные о рынке легковых автомобилей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Тенденции рынка легковых автомобилей

Электрификация, городская мобильность и интеграция технологий — движущие силы будущего легковых автомобилей

- Одним из основных трендов, определяющих глобальный рынок легковых автомобилей, является стремительная электрификация. Правительства по всему миру предлагают субсидии, налоговые льготы и устанавливают требования к нулевому уровню выбросов, стимулируя автопроизводителей разрабатывать электрические лёгкие автомобили (e-LDV). Крупные производители оригинального оборудования (OEM) активно инвестируют в платформы для электромобилей, запуская новые модели хэтчбеков, седанов и компактных внедорожников, ориентированные как на индивидуальных пользователей, так и на автопарки.

- В городских центрах ускоряется переход к устойчивой и коллективной мобильности. Города внедряют политику чистого транспорта, создают зоны с низким уровнем выбросов и электрифицируют общественный транспорт. Это повышает спрос на электрофургоны и компактные коммунальные автомобили, предназначенные для доставки «последней мили», совместных поездок и поездок на работу на короткие расстояния.

- Интеграция технологий — ещё одна мощная тенденция. Передовые системы помощи водителю (ADAS), информационно-развлекательные системы с подключением и беспроводное обновление программного обеспечения (OTA) становятся стандартом даже для легковых автомобилей начального уровня. Потребители всё чаще ожидают от автомобилей удобства, безопасности и подключения в режиме реального времени, что побуждает производителей оригинального оборудования уделять приоритетное внимание цифровым инновациям.

- Электрификация автопарков трансформирует логистику и сферу услуг. От курьерских компаний до государственных автопарков всё большее предпочтение отдаётся лёгким коммерческим автомобилям с нулевым уровнем выбросов, которые помогают достичь целей ESG и снизить эксплуатационные расходы. Автопроизводители реагируют на это, выпуская модульные, электрические и специализированные платформы для лёгких автомобилей, оптимизированные для грузовых, пассажирских перевозок и городской логистики.

- На развивающихся рынках рост доходов и урбанизация стимулируют приобретение автомобилей впервые, особенно в таких сегментах, как компактные автомобили и небольшие пикапы. Эти автомобили отличаются доступной ценой, экономичностью и прочностью, отвечая разнообразным потребностям развивающихся стран и открывая значительные возможности для роста для мировых производителей.

Динамика рынка легковых автомобилей

Водитель

Электрификация и городская мобильность формируют спрос на автомобили следующего поколения

- Во всем мире автомобильная промышленность переживает значительные изменения, поскольку электрификация, урбанизация и меры по сокращению выбросов, принимаемые на государственном уровне, меняют ландшафт легковых автомобилей. Правительства вводят более жесткие нормы выбросов CO₂, предлагают стимулы для электромобилей и инвестируют в инфраструктуру зарядных станций для электромобилей — все это стимулирует спрос как на электрические, так и на гибридные легковые автомобили.

- Потребители всё больше отдают предпочтение топливной экономичности, экологической устойчивости и личной мобильности, особенно в городских центрах, где пробки и качество воздуха вызывают серьёзные опасения. Лёгкие электромобили — от компактных автомобилей до электрофургонов — отлично подходят для таких условий, предлагая низкий уровень выбросов, снижение эксплуатационных расходов и право на получение нормативных льгот, таких как налоговые льготы и доступ к зонам с нулевым уровнем выбросов.

- В то же время, достижения в области аккумуляторных технологий, подключения и автоматизации транспортных средств повышают ценность всего сегмента легковых автомобилей. Автопроизводители быстро интегрируют такие функции, как ADAS, интеллектуальные информационно-развлекательные системы и беспроводные обновления программного обеспечения, которые привлекают технически подкованных потребителей и повышают долговечность автомобиля.

- Более того, рост электронной коммерции и доставки «последней мили» повысил роль лёгких коммерческих автомобилей (LCV) в логистических сетях. Операторы автопарков переходят на электрические LCV, чтобы соответствовать целям ESG, сократить расходы на топливо и соответствовать меняющимся правилам доставки в городах. Это открывает новые возможности роста для производителей оригинального оборудования (OEM) и поставщиков, специализирующихся на разработке специализированных электрифицированных лёгких платформ.

Сдержанность/Вызов

Давление затрат и волатильность цепочки поставок на конкурентном рынке

- Несмотря на то, что долгосрочные перспективы мирового рынка легковых автомобилей остаются благоприятными, производители сталкиваются с постоянными трудностями, связанными с ростом производственных затрат, волатильностью цен на сырье и сбоями в глобальных цепочках поставок. Автомобильная промышленность продолжает испытывать дефицит полупроводников, материалов для аккумуляторов и электронных компонентов, что приводит к увеличению сроков поставки, задержкам поставок и росту издержек.

- Электрификация, хотя и необходима, сопряжена с высокими затратами на разработку и инфраструктуру. OEM-производителям приходится вкладывать значительные средства в НИОКР, переоснащение производственных предприятий и закупку аккумуляторов. Для многих традиционных автопроизводителей баланс этих капиталоёмких изменений при сохранении конкурентоспособности цен является серьёзной проблемой, особенно на рынках, чувствительных к издержкам.

- Кроме того, в ряде развивающихся стран внедрение электромобилей по-прежнему сдерживается неразвитой зарядной инфраструктурой, высокими ценами на автомобили и низкой осведомленностью потребителей. Несмотря на наличие стимулов, доступность электромобилей остается препятствием для их массового внедрения, особенно по сравнению с широко распространенными и менее дорогими автомобилями с двигателем внутреннего сгорания (ДВС).

- По мере того, как автомобильные технологии становятся всё более сложными и взаимосвязанными, растёт потребность в кибербезопасности, обновлении программного обеспечения и квалифицированной рабочей силе. Автопроизводителям и поставщикам необходимо не только инвестировать в инновации продуктов, но и укреплять свои экосистемы услуг и поддержки, чтобы соответствовать меняющимся ожиданиям потребителей и нормативным требованиям.

Область применения легковых автомобилей

Рынок сегментирован по типу топлива/движения, трансмиссии, приводу и применению.

- По типу топлива/движения

Мировой рынок легковых автомобилей в целом сегментирован по типу двигателя, поскольку ключевыми факторами при покупке являются топливная экономичность, нормы выбросов и стоимость владения.

Автомобили с бензиновым двигателем продолжают доминировать на многих рынках, особенно в странах, где топливо доступно по цене, а инфраструктура для электромобилей и гибридов по-прежнему ограничена. Эти автомобили отличаются низкой начальной стоимостью и широкой доступностью обслуживания.

Хотя в некоторых регионах спрос на дизельные транспортные средства снижается из-за проблем с выбросами, они по-прежнему остаются предпочтительными из-за их превосходного крутящего момента и экономичности топлива, особенно в легких коммерческих автомобилях (LCV), используемых для логистики и поездок по сельской местности.

Гибридные автомобили, сочетающие в себе двигатели внутреннего сгорания и электродвигатели, набирают популярность во всем мире как переходная технология. Они обеспечивают повышенную топливную экономичность и снижение выбросов, не требуя полноценной инфраструктуры для электромобилей.

Электромобили (ЭМ) — самый быстрорастущий сегмент, чему способствуют строгие требования к выбросам, государственные стимулы и растущая доступность зарядной инфраструктуры. Электромобили малой грузоподъемности, такие как компактные седаны, внедорожники и фургоны, пользуются популярностью как для личного, так и для коммерческого использования.

- Путем передачи

Выбор трансмиссии влияет на производительность автомобиля, его стоимость и удобство использования. Механические коробки передач остаются популярными в развивающихся странах благодаря своей низкой стоимости, простоте обслуживания и лучшей топливной экономичности в определённых условиях вождения. Они часто встречаются в автомобилях начального уровня и в сельской местности. Автоматические трансмиссии, включая обычные автоматические, вариаторы (CVT) и коробки передач с двойным сцеплением (DCT), всё чаще используются в городских условиях и моделях премиум-класса благодаря комфорту вождения и передовым функциям управления. Распространение беспилотных и электрических автомобилей также ускоряет переход к полностью автоматическим системам.

- По приводу

Конфигурация трансмиссии влияет на тягу, топливную экономичность и эксплуатационные характеристики автомобиля на различных типах дорожного покрытия. Передний привод (FWD) широко используется в легковых и компактных автомобилях благодаря своей экономичности, компактности и хорошей топливной экономичности. Задний привод (RWD) обеспечивает превосходное распределение веса и производительность, особенно в роскошных седанах, спорткарах и некоторых пикапах. Он идеально подходит для перевозки тяжелых грузов и вождения, ориентированного на динамичность. Системы полного привода (AWD)/полного привода (4WD) пользуются высоким спросом у внедорожников, кроссоверов и внедорожных легких коммерческих автомобилей. Такие конфигурации улучшают тягу и безопасность на бездорожье, в сложных погодных условиях и при коммерческих перевозках. Рост сегмента внедорожников во всем мире способствует более широкому внедрению технологий полного привода...

- По применению

Легковые автомобили используются в различных сценариях использования в зависимости от их функциональности и назначения. Личное использование преобладает в городских и пригородных районах, где владение личным автомобилем ассоциируется с удобством, комфортом и независимостью. В этой категории предпочтительны компактные седаны, хэтчбеки и внедорожники. Коммерческое использование включает лёгкие грузовые фургоны и пикапы, которые используются в бизнесе, электронной коммерции и логистических операциях. Электрификация коммерческих автопарков становится важной тенденцией благодаря снижению эксплуатационных расходов. Промышленное/автомобильное использование охватывает организованные автопарки, используемые в строительстве, горнодобывающей промышленности, нефтегазовой отрасли, коммунальном хозяйстве и сфере услуг. Эти автопарки требуют прочности, грузоподъёмности и экономичности, часто используя дизельные или гибридные варианты.

- По размеру транспортного средства

Классификация транспортных средств по размеру помогает сегментировать потребительские предпочтения и нормативные требования. Компактные легковые автомобили, такие как хэтчбеки и небольшие седаны, пользуются высоким спросом в густонаселенных городских районах благодаря своей доступности, удобству парковки и низкому уровню выбросов. Автомобили среднего размера обеспечивают баланс между производительностью, вместительностью и экономичностью. К ним относятся седаны и кроссоверы, которые привлекательны для семей и бизнесменов. Полноразмерные автомобили, включая большие внедорожники, пикапы и легковые фургоны, пользуются популярностью в Северной Америке и на Ближнем Востоке благодаря своей вместительности, буксировочной способности и производительности в условиях бездорожья или для дальних поездок.

Региональный анализ

- Северная Америка остается зрелым и инновационным рынком для легковых автомобилей, лидером которого являются США. Потребители по-прежнему отдают предпочтение пикапам, внедорожникам и кроссоверам, а такие крупные автопроизводители, как Ford, GM и Tesla, активно инвестируют в электрификацию. Нормативные стимулы, такие как налоговые льготы для электромобилей и стандарты топливной эффективности в рамках Закона о снижении инфляции, ускоряют переход на легковые электромобили (e-LDV). Канада также придерживается требований по нулевому уровню выбросов, поддерживая рост посредством программ внедрения экологически чистых транспортных средств и электрификации городских автопарков. Передовые системы помощи водителю (ADAS), телематика и интеллектуальные информационно-развлекательные системы широко интегрированы в большинство сегментов автомобилей.

- Европа находится в авангарде развития устойчивой мобильности, чему способствуют строгие целевые показатели выбросов CO₂ и политика Европейского союза «Fit for 55». Такие страны, как Германия, Франция и Нидерланды, стремительно расширяют инфраструктуру зарядки электромобилей и вводят запреты на двигатели внутреннего сгорания (ДВС) в городских зонах. Автопроизводители, такие как Volkswagen, Stellantis и Renault, продвигают компактные электромобили и городские кроссоверы для удовлетворения спроса. Лёгкие коммерческие автомобили также электрифицируются в автопарках доставки «последней мили» благодаря грантам на городскую логистику и правилам въезда в зоны въезда. Региональная ориентация на циклическую экономику и переработку аккумуляторов дополнительно влияет на разработку и стратегии жизненного цикла транспортных средств.

- Азиатско-Тихоокеанский регион является крупнейшим и наиболее быстрорастущим рынком для легковых автомобилей, лидерами которого являются Китай, Индия и Япония. Китай, будучи мировым центром электромобилей, продолжает доминировать, демонстрируя высокие объёмы продаж электрических седанов, хэтчбеков и компактных внедорожников, чему способствуют государственные программы, субсидии и локализация производства. В Индии наблюдается резкий рост спроса на компактные и экономичные автомобили, обусловленный ростом доходов, урбанизацией и ростом среднего класса. Японские автопроизводители по-прежнему уделяют особое внимание гибридным технологиям и лёгким автомобилям, особенно для внутреннего рынка и рынков Юго-Восточной Азии. Развивающиеся экономики АСЕАН демонстрируют рост инвестиций в доступные лёгкие электромобили и трансграничный экспорт автомобилей.

- Рынок легковых автомобилей в Южной Америке постепенно восстанавливается, причём наибольший вклад вносят Бразилия, Аргентина и Колумбия. Спрос сосредоточен на компактных автомобилях и многоцелевых транспортных средствах, подходящих для различных дорожных условий и рельефа местности. Государственная политика, направленная на продвижение биотоплива (например, этанола в Бразилии), влияет на выбор силовых агрегатов. Хотя внедрение электромобилей всё ещё находится на начальной стадии, импортные пошлины снижаются, а парки общественного транспорта в крупных городах тестируют лёгкие электрические фургоны и микроавтобусы. Однако рост инфляции и ограничения по доступности продолжают препятствовать более быстрому росту электрификации транспортных средств и внедрению передовых функций...

- Саудовская Аравия и ОАЭ доминируют на рынке легковых автомобилей Ближнего Востока благодаря развитой инфраструктуре, высокому уровню доходов населения и таким национальным стратегиям, как «Vision 2030» и «Smart Dubai», продвигающим интеллектуальную мобильность и готовность к электромобилям. Пикапы и внедорожники по-прежнему пользуются популярностью благодаря рельефу местности и климату.

- В Африке лидером является ЮАР с хорошо развитой автомобильной промышленностью, за ней следуют Египет и Нигерия, чему способствуют урбанизация и спрос на доступные и экономичные автомобили. Однако ограниченная инфраструктура для электромобилей и высокая стоимость препятствуют их внедрению в большинстве стран региона.

Доля рынка легковых автомобилей

На мировом рынке легковых автомобилей доминируют признанные автомобильные гиганты с широким глобальным присутствием и диверсифицированным портфелем продукции. Toyota, Volkswagen и General Motors продолжают лидировать по объёму продаж, чему способствуют высокая лояльность к бренду, широкий модельный ряд и разветвлённые дилерские сети. Эти компании также находятся в авангарде перехода на гибридные и электрические автомобили, активно инвестируя в платформы электромобилей и технологии аккумуляторов:

- Toyota Motor Corporation (Япония)

- Volkswagen AG (Германия)

- General Motors Company (США)

- Ford Motor Company (США)

- Hyundai Motor Company (Южная Корея)

- Honda Motor Co., Ltd. (Япония)

- Stellantis NV (Нидерланды)

- Группа Renault (Франция)

- Nissan Motor Co., Ltd. (Япония)

- Tesla, Inc. (США)

- BMW AG (Германия)

- Daimler AG (Mercedes-Benz Group) (Германия)

Последние события на мировом рынке легковых автомобилей

- В мае 2025 года компания Toyota Motor Corporation представила свою гибридную силовую платформу нового поколения, призванную повысить топливную экономичность до 15% и сократить производственные затраты, ориентируясь на более широкое внедрение в компактные и среднеразмерные легковые автомобили по всей Азии и Европе.

- В апреле 2025 года концерн Volkswagen объявил о строительстве нового завода по производству электромобилей в Испании, предназначенного для выпуска легких электромобилей. Планируемая годовая мощность завода к 2027 году составит более 300 000 единиц для удовлетворения растущего спроса в регионе ЕС.

- В марте 2025 года компания Ford Motor Company выпустила полностью электрическую версию своего самого продаваемого легкого коммерческого фургона Transit Connect, предназначенного для сегментов автопарков и доставки «последней мили» в Северной Америке и на некоторых европейских рынках.

- В феврале 2025 года компания BYD расширила свою линейку легких электромобилей в Латинской Америке, выпустив две новые модели, предназначенные для использования в городских условиях, при поддержке партнерства с региональными дистрибьюторами и местных сборочных мощностей в Бразилии.

- В январе 2025 года компания Stellantis NV представила свою новую глобальную модульную платформу (STLA Small) для компактных легких транспортных средств следующего поколения, совместимую как с двигателями внутреннего сгорания, так и с полностью электрическими силовыми установками, которая будет представлена на рынках Европы, Индии и стран АСЕАН.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛЕГКОВЫХ АВТОМОБИЛЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

1.5.1 ВЛИЯНИЕ НА ЦЕНУ

1.5.2 ВЛИЯНИЕ НА СПРОС

1.5.3 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

1.5.4 ЗАКЛЮЧЕНИЕ

1.6 ОГРАНИЧЕНИЕ

1.7 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ЗАВОЕВАНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

7.1 ОБЗОР

7.2 ЛЕГКОВОЙ АВТОМОБИЛЬ

7.3 ФУРГОН

7.4 СПОРТИВНЫЙ ВНЕДОРОЖНИК (SUV)

7.5 ПИК-АП

8 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ТИПУ ТОПЛИВА

8.1 ОБЗОР

8.2 ДИЗЕЛЬ

8.3 БЕНЗИН

8.4 ГИБРИД

8.5 ЭЛЕКТРИЧЕСКИЙ

9 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ТИПУ ТРАНСМИССИИ

9.1 ОБЗОР

9.2 РУКОВОДСТВО

9.3 АВТОМАТИЧЕСКИЙ

10 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ОБЪЕМУ ДВИГАТЕЛЯ

10.1 ОБЗОР

10.2 1.8 ЛТ

10.3 2 ЛТ

10.4 2.4 ЛТ

10,5 2,5 лт

10,6 3,5 лт

10.7 3.6 ЛТ

10.8 6.2 ЛТ

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО МОЩНОСТИ

11.1 ОБЗОР

11.2 МЕНЕЕ 60 МЕСТ

11.3 БОЛЕЕ 60 МЕСТ

12 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ТИПУ ТРАНСМИССИИ

12.1 ОБЗОР

12.2 ПЕРЕДНИЙ ПРИВОД (FWD)

12.3 ЗАДНИЙ ПРИВОД (RWD)

12.4 ПОЛНЫЙ ПРИВОД (4WD)

12.5 Полный привод (AWD)

13 МИРОВОЙ РЫНОК ЛЕГКОВЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО КОЛИЧЕСТВУ ПЕРЕДАЧ

13.1 ОБЗОР

13.2 4 передачи

13.3 5 передач

13.4 6 И ШЕСТЕРНИ

14 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО КАНАЛАМ ПРОДАЖ

14.1 ОБЗОР

14.2 OEM

14.3 ПОСЛЕПРОДАЖНЫЙ РЫНОК

15 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1.1 СЕВЕРНАЯ АМЕРИКА

15.1.1.1. США

15.1.1.2.КАНАДА

15.1.1.3.МЕКСИКА

15.1.2 ЕВРОПА

15.1.2.1. ГЕРМАНИЯ

15.1.2.2.ФРАНЦИЯ

15.1.2.3.Великобритания

15.1.2.4.ИТАЛИЯ

15.1.2.5.ИСПАНИЯ

15.1.2.6.РОССИЯ

15.1.2.7. ТУРЦИЯ

15.1.2.8.БЕЛЬГИЯ

15.1.2.9. НИДЕРЛАНДЫ

15.1.2.10. ШВЕЙЦАРИЯ

15.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

15.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.1.3.1. ЯПОНИЯ

15.1.3.2.КИТАЙ

15.1.3.3. ЮЖНАЯ КОРЕЯ

15.1.3.4.ИНДИЯ

15.1.3.5. АВСТРАЛИЯ

15.1.3.6. СИНГАПУР

15.1.3.7.ТАИЛАНД

15.1.3.8. МАЛАЙЗИЯ

15.1.3.9. ИНДОНЕЗИЯ

15.1.3.10. ФИЛИППИНЫ

15.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.1.4 ЮЖНАЯ АМЕРИКА

15.1.4.1. БРАЗИЛИЯ

15.1.4.2. АРГЕНТИНА

15.1.4.3. КОЛУМБИЯ

15.1.4.4. ПЕРУ

15.1.4.5. ЧИЛИ

15.1.4.6. ВЕНЕСУАЛА

15.1.4.7. ЭКВАДОР

15.1.4.8 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

15.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.1.5.1. ЮЖНАЯ АФРИКА

15.1.5.2.ЕГИПЕТ

15.1.5.3. САУДОВСКАЯ АРАВИЯ

15.1.5.4. ОАЭ

15.1.5.5. ИЗРАИЛЬ

15.1.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ, ОБЗОР КОМПАНИЙ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ, SWOT-АНАЛИЗ И DBMR

18 МИРОВОЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ, ПРОФИЛЬ КОМПАНИИ

18.1 BMW AG

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ДАЙМЛЕР АГ

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 FIAT CHRYSLER AUTOMOBILES NV

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 АВТОМОБИЛЬНАЯ КОМПАНИЯ FORD

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 КОМПАНИЯ GENERAL MOTORS

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 HONDA MOTOR COMPANY, LTD.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 HYUNDAI MOTOR COMPANY

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

18.8 NISSAN MOTOR COMPANY, LTD.

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 КОРПОРАЦИЯ СУБАРУ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 TOYOTA MOTOR CORPORATION

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 Вольво

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 НАЦИОНАЛЬНЫЙ ЭЛЕКТРОМОБИЛЬ ШВЕЦИИ AB

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 BYD AUTO CO., LTD.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 КРАЙСЛЕР ГРУПП ООО

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 DAIMLER-BENZ AG

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 КОМПАНИЯ GENERAL MOTORS

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 NISSAN MOTOR CO., LTD.

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 HYUNDAI MOTOR GROUP

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 КОРПОРАЦИЯ KIA MOTORS

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 PSA PEUGEOT CITROËN

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 CHANGAN AUTOMOBILE COMPANY LIMITED

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 HONDA MOTOR COMPANY, LTD

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 ТАТА (JAGAUR LAND ROVER)

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 MAZDA MOTOR CORPORATION

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 КОРПОРАЦИЯ МИТСУБИСИ

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 ЗАКЛЮЧЕНИЕ

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.