Global Linear Particle Accelerators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.09 Billion

USD

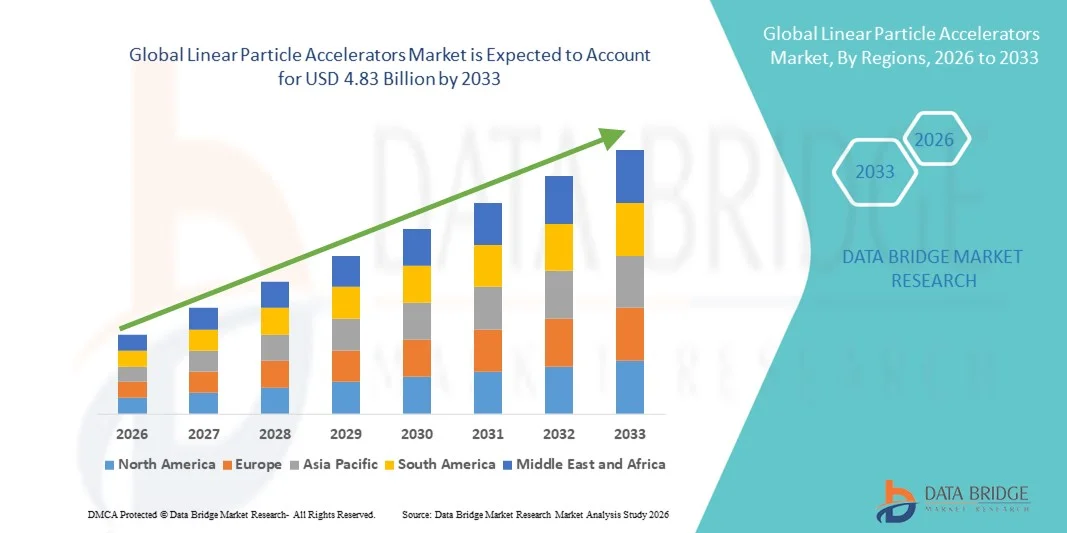

4.83 Billion

2025

2033

USD

3.09 Billion

USD

4.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.83 Billion | |

| % | |

|

Глобальный рынок линейных ускорителей частиц: сегментация по типу (низкоэнергетические, среднеэнергетические и высокоэнергетические установки), типу продукции (рентгеновские, электронные, протонные, ионные пучки и другие), компонентам (роботизированные позиционируемые столы и интегрированные компьютерные томографы), терапии (радиохирургия и лучевая терапия), методу (специализированные и неспециализированные), областям применения (рак предстательной железы, рак молочной железы, рак легких, рак головы и шеи, колоректальный рак и другие), конечным пользователям (радиологические клиники, больницы и другие конечные пользователи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка линейных ускорителей частиц

- Объем мирового рынка линейных ускорителей частиц в 2025 году оценивался в 3,09 млрд долларов США и, как ожидается, достигнет 4,83 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,76% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением внедрения передовых технологий лечения рака и непрерывным технологическим прогрессом в области линейных ускорителей частиц, что приводит к увеличению их использования в больницах, центрах лучевой терапии и научно-исследовательских учреждениях. Постоянные инновации, такие как планирование лечения с использованием искусственного интеллекта, повышение точности пучка и компактные конструкции систем, ускоряют цифровизацию и повышают эффективность как в клинической, так и в исследовательской среде.

- Кроме того, растущий спрос на точные, эффективные и минимально инвазивные решения в области лучевой терапии делает линейные ускорители частиц предпочтительной технологией для современного лечения онкологических заболеваний и высокоэнергетических исследований. Эти совпадающие факторы, включая растущую распространенность рака, расширение инфраструктуры здравоохранения и увеличение инвестиций в медицинские технологии, значительно ускоряют внедрение решений на основе линейных ускорителей частиц, тем самым стимулируя общий рост рынка.

Анализ рынка линейных ускорителей частиц

- Линейные ускорители частиц — высокоточные машины, ускоряющие заряженные частицы по прямой линии, — приобретают все большее значение в медицинской, промышленной и научной сферах благодаря своей способности поддерживать передовые методы лечения рака (например, лучевую терапию), анализ материалов, проверку безопасности и неразрушающий контроль. Их точность, универсальность и постоянные технологические инновации делают их незаменимыми компонентами современной инфраструктуры здравоохранения и научных исследований.

- Растущий спрос на линейные ускорители частиц в первую очередь обусловлен широким внедрением передовой лучевой терапии в онкологии, ростом научных исследовательских инициатив, расширением промышленного применения и увеличением инвестиций в здравоохранение и высокотехнологичное производство. Быстрый технологический прогресс, включая планирование лечения с использованием искусственного интеллекта, компактные конструкции и улучшенное управление пучком, делает эти системы более эффективными и доступными, значительно стимулируя рост отрасли.

- Северная Америка доминировала на рынке линейных ускорителей частиц, занимая наибольшую долю выручки — приблизительно 34,2% в 2025 году, благодаря хорошо развитой системе здравоохранения, высокому спросу на лечение рака, значительному финансированию исследований, а также наличию крупных производителей и инновационных центров. США вносят ключевой вклад, получая выгоду от значительных инвестиций в НИОКР и благоприятных систем возмещения затрат, которые стимулируют внедрение новых технологий линейных ускорителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке линейных ускорителей частиц в течение прогнозируемого периода, чему будут способствовать растущие расходы на здравоохранение, увеличение заболеваемости раком, развитие исследовательской инфраструктуры и расширение промышленного применения в таких странах, как Китай и Индия.

- В 2025 году сегмент лучевой терапии занимал наибольшую долю рынка по выручке, составляющую 61,4%, что обусловлено его широким применением в качестве основного метода лечения рака различных типов.

Обзор отчета и сегментация рынка линейных ускорителей частиц

|

Атрибуты |

Ключевые рыночные тенденции в области линейных ускорителей частиц. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Linear Particle Accelerators Market Trends

Advancements in Precision Radiation Therapy and Research Applications

- A significant and accelerating trend in the global linear particle accelerators market is the growing adoption of advanced accelerator systems in medical, research, and industrial applications, particularly for high-precision radiation therapy and particle physics research

- For instance, linear particle accelerators are increasingly utilized in modern radiotherapy centers to deliver highly targeted radiation doses for cancer treatment, improving tumor control while minimizing damage to surrounding healthy tissues

- Technological advancements such as improved beam control, enhanced imaging integration, and compact system designs are enabling greater accuracy, operational efficiency, and patient safety

- The increasing use of linear accelerators in academic and government research institutions for nuclear physics, materials science, and radiation-based experiments is further expanding market scope

- Continuous innovation in accelerator components, including radiofrequency systems and beam delivery technologies, is supporting the development of next-generation linear accelerators with improved performance and reliability

- This trend toward more precise, efficient, and application-specific linear accelerator systems is reshaping expectations across healthcare and research sectors, driving sustained demand globally

- As a result, manufacturers are focusing on developing versatile linear particle accelerator platforms that can support multiple clinical and research applications while maintaining high safety and performance standards

Linear Particle Accelerators Market Dynamics

Driver

Rising Cancer Incidence and Expanding Scientific Research Infrastructure

- The increasing global incidence of cancer, coupled with the growing need for advanced and precise radiotherapy solutions, is a major driver of demand for linear particle accelerators

- For instance, in April 2025, Varian Medical Systems announced the introduction of an advanced medical linear accelerator designed to enhance treatment precision and workflow efficiency in oncology centers, supporting improved patient outcomes

- As healthcare providers seek to improve cancer treatment effectiveness, linear accelerators offer advantages such as precise dose delivery, reduced treatment times, and adaptability to complex tumor geometries

- Beyond healthcare, expanding investments in scientific research infrastructure are driving the adoption of linear accelerators for particle physics, materials analysis, and radiation-based testing applications

- Government funding, academic research programs, and public–private partnerships are accelerating the installation of linear accelerators in research laboratories and universities

- In addition, the expansion of healthcare infrastructure in emerging economies and increased access to advanced cancer treatment facilities are further propelling market growth

Restraint/Challenge

High Capital Costs and Technical Complexity

- The high initial capital investment required for purchasing, installing, and commissioning linear particle accelerators presents a significant challenge to market growth, particularly for small hospitals and research facilities

- For instance, several regional healthcare providers in developing countries have delayed the adoption of linear accelerators due to the high costs associated with system procurement, facility shielding, and installation requirements

- Linear particle accelerators also require skilled personnel for operation, calibration, and maintenance, increasing operational costs and limiting adoption in regions with a shortage of trained professionals

- Strict regulatory requirements and safety standards governing radiation equipment further add to the time and cost associated with system deployment

- Ongoing maintenance, software upgrades, and component replacement contribute to long-term ownership costs, which can be a barrier for budget-constrained institutions

- Overcoming these challenges through cost-effective system designs, financing and leasing models, and expanded training programs will be essential for broader market adoption and sustained growth

Linear Particle Accelerators Market Scope

The market is segmented on the basis of type, product, component, therapy, method, application, and end user

- By Type

В зависимости от типа, рынок линейных ускорителей частиц сегментируется на низкоэнергетические, среднеэнергетические и высокоэнергетические аппараты. Сегмент высокоэнергетических аппаратов занимал наибольшую долю рынка, составляющую 45,6% в 2025 году, благодаря широкому применению в лечении сложных онкологических заболеваний и процедурах лучевой терапии. Высокоэнергетические линейные ускорители способны доставлять точные дозы облучения в глубокие ткани, что делает их подходящими для лечения крупных и глубоко расположенных опухолей. Эти аппараты широко используются в третичных больницах и специализированных онкологических центрах благодаря высокой точности лечения и способности минимизировать повреждение окружающих здоровых тканей. Растущая распространенность рака во всем мире, особенно рака предстательной железы, легких и толстой кишки, продолжает стимулировать спрос. Сегмент также выигрывает от постоянного технологического обновления, включая лучевую терапию с модуляцией интенсивности (IMRT) и лучевую терапию под контролем изображений (IGRT). Высокая база установленных аппаратов в развитых системах здравоохранения дополнительно поддерживает доминирование. Кроме того, эффективные системы возмещения затрат в Северной Америке и Европе способствуют внедрению таких аппаратов. В целом, высокоэнергетические аппараты остаются основой современной инфраструктуры лучевой терапии.

Ожидается, что сегмент аппаратов средней энергии продемонстрирует самый быстрый темп роста — 22,4% в год в период с 2026 по 2033 год, чему способствует растущее внедрение в средних больницах и региональных онкологических центрах. Эти аппараты обеспечивают баланс между производительностью, стоимостью и клинической универсальностью, что делает их подходящими для широкого спектра методов лечения рака. Увеличение инвестиций в здравоохранение в развивающихся странах стимулирует спрос на экономически эффективные, но технологически продвинутые решения в области лучевой терапии. Ускорители средней энергии проще в установке и обслуживании по сравнению с системами высокой энергии, что привлекает учреждения с ограниченной инфраструктурой. Технологические достижения, позволяющие повысить точность дозы и сократить время лечения, дополнительно способствуют росту. Растущие государственные инициативы по расширению доступа к онкологической помощи также благоприятствуют этому сегменту. Кроме того, растущая популярность децентрализованных онкологических центров способствует внедрению. В результате ожидается, что сегмент аппаратов средней энергии будет быстро развиваться в течение прогнозируемого периода.

- По продукту

Рынок линейных ускорителей частиц сегментирован по типу продукции на рентгеновские, электронные, протонные, ионные и другие. Рентгеновский сегмент занимал наибольшую долю рынка (48,1%) в 2025 году, что обусловлено его широким применением в традиционной и современной лучевой терапии. Рентгеновские линейные ускорители широко используются благодаря их эффективности в лечении широкого спектра онкологических заболеваний и совместимости с существующей инфраструктурой лучевой терапии. Преимуществами сегмента являются высокая клиническая осведомленность онкологов и наличие устоявшихся протоколов лечения. Постоянное совершенствование модуляции пучка и интеграции изображений повышает точность лечения и безопасность пациентов. Рентгеновские системы также относительно экономичны по сравнению с протонными и ионными системами, что способствует их более широкому внедрению. Высокий спрос со стороны больниц и онкологических центров еще больше укрепляет лидирующие позиции. Кроме того, поддержка возмещения затрат на рентгеновскую терапию способствует устойчивому использованию. Обширная глобальная база установленных устройств обеспечивает непрерывное получение дохода.

Ожидается, что сегмент протонной терапии продемонстрирует самый быстрый среднегодовой темп роста в 24,6% в период с 2026 по 2033 год, обусловленный растущим спросом на высокоэффективные методы лечения рака с минимальными побочными эффектами. Протонная терапия обеспечивает превосходное распределение дозы, снижая радиационное облучение окружающих здоровых тканей. Рост ее применения в детской онкологии и при сложных случаях опухолей ускоряет этот процесс. Увеличение инвестиций в центры протонной терапии, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, способствует расширению рынка. Технологические достижения уменьшают размеры систем и эксплуатационные расходы, делая протонную терапию более доступной. Растущее количество клинических данных, подтверждающих улучшение результатов лечения, еще больше стимулирует внедрение. Кроме того, расширение страхового покрытия протонной терапии в отдельных регионах повышает рыночный потенциал.

- По компонентам

В зависимости от компонентов рынок линейных ускорителей частиц сегментируется на роботизированные позиционируемые столы и интегрированные компьютерные томографы. Сегмент интегрированных компьютерных томографов занимал наибольшую долю рынка, составляющую 52,3% выручки в 2025 году, благодаря своей важнейшей роли в визуализации в реальном времени и точной локализации опухоли во время лучевой терапии. Интеграция компьютерных томографов обеспечивает точное планирование лечения и улучшенное позиционирование пациента, повышая общие результаты лечения. Растущее внедрение лучевой терапии под контролем изображений активно поддерживает спрос. Больницы и онкологические центры предпочитают интегрированные системы для оптимизации рабочих процессов и снижения количества ошибок при лечении. Постоянные технологические обновления улучшают разрешение изображений и сокращают время сканирования. Растущее внимание к прецизионной онкологии еще больше усиливает внедрение. Кроме того, интегрированные системы снижают потребность в отдельных устройствах визуализации, уменьшая сложность эксплуатации. Этот сегмент остается важным для передовых решений в области лучевой терапии.

Прогнозируется, что сегмент роботизированных позиционирующих столов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 21,1% в период с 2026 по 2033 год, чему способствуют растущий спрос на автоматизацию и повышение точности позиционирования пациента. Эти системы повышают точность лечения, обеспечивая многоосевое перемещение и корректировку в реальном времени. Росту способствует растущее внедрение стереотактической и высокоточной лучевой терапии. Автоматизация сокращает время подготовки и повышает комфорт пациента. Увеличение инвестиций в интеллектуальную инфраструктуру лучевой терапии еще больше стимулирует внедрение. По мере повышения требований к точности ожидается, что роботизированные решения для позиционирования получат значительное распространение.

- С помощью терапии

В зависимости от вида терапии рынок линейных ускорителей частиц сегментируется на радиохирургию и лучевую терапию. Сегмент лучевой терапии занимал наибольшую долю рынка, составляющую 61,4% выручки в 2025 году, благодаря широкому применению в качестве основного метода лечения рака различных типов. Лучевая терапия обычно используется как в качестве самостоятельного лечения, так и в сочетании с хирургическим вмешательством и химиотерапией, повышая общую эффективность лечения. Постоянное совершенствование методов доставки дозы, таких как IMRT и IGRT, значительно повысило точность лечения, одновременно снижая повреждение окружающих здоровых тканей. Растущее глобальное бремя рака, особенно рака молочной железы, легких и колоректального рака, продолжает поддерживать устойчивый спрос. Высокая клиническая приемлемость среди онкологов и стандартизированные протоколы лечения еще больше укрепляют доминирующее положение. Кроме того, благоприятные системы возмещения затрат в развитых системах здравоохранения способствуют широкому внедрению. Наличие современной инфраструктуры лучевой терапии в больницах также способствует росту. Рост инвестиций в онкологические отделения по всему миру еще больше укрепляет лидирующие позиции сегмента.

Ожидается, что сегмент радиохирургии продемонстрирует самый быстрый среднегодовой темп роста в 23,0% в период с 2026 по 2033 год, чему способствует растущая популярность неинвазивных, высокоточных методов лечения рака. Радиохирургия позволяет доставлять высокофокусированные дозы излучения с субмиллиметровой точностью, минимизируя облучение окружающих здоровых тканей. Быстрому росту способствует растущее применение в лечении опухолей головного мозга, спинного мозга и функциональных неврологических расстройств. Технологические достижения, такие как стереотактическая радиохирургия и интеграция визуализации в реальном времени, еще больше улучшают результаты лечения. Растущий спрос на амбулаторные и краткосрочные процедуры лечения стимулирует внедрение. Повышение осведомленности пациентов о малоинвазивных методах лечения также способствует расширению рынка. Расширение доступности линейных ускорителей, способных проводить радиохирургию, в специализированных центрах поддерживает рост рынка. По мере того, как прецизионная онкология набирает популярность, ожидается ускоренное внедрение радиохирургии во всем мире.

- Методом

On the basis of method, the Linear Particle Accelerators market is segmented into Dedicated and Non-Dedicated. The Dedicated segment held the largest market revenue share of 54.7% in 2025, driven by its optimized design for specific treatment protocols and superior operational efficiency. Dedicated systems are engineered to deliver consistent performance for defined radiotherapy applications, ensuring high treatment accuracy. These systems are widely deployed in high-volume oncology centers and tertiary hospitals managing complex cancer cases. Dedicated accelerators support streamlined workflows, reducing treatment time and improving patient throughput. The ability to integrate advanced imaging and motion management technologies further enhances their clinical value. Strong demand from specialized cancer hospitals and academic medical centers supports dominance. In addition, reliable performance and long-term operational stability make dedicated systems a preferred investment. Growing emphasis on precision treatment reinforces sustained adoption of dedicated linear accelerators.

The Non-Dedicated segment is anticipated to grow at the fastest CAGR of 20.8% from 2026 to 2033, driven by flexibility, cost advantages, and multi-purpose usability. These systems are capable of supporting multiple treatment applications, making them attractive to small and mid-sized hospitals. Lower installation and operational costs further encourage adoption, particularly in emerging markets. Increasing healthcare investments in developing regions support deployment of versatile radiotherapy solutions. Non-dedicated systems enable facilities to expand oncology services without large capital expenditure. Growing demand for decentralized cancer care also supports growth. Technological improvements are enhancing the performance capabilities of non-dedicated accelerators. As access to cancer treatment expands globally, this segment is expected to grow rapidly.

- By Application

В зависимости от области применения рынок линейных ускорителей частиц сегментируется на следующие виды рака: рак предстательной железы, рак молочной железы, рак легких, рак головы и шеи, колоректальный рак и другие. На долю сегмента рака молочной железы в 2025 году пришлась наибольшая доля выручки рынка – 29,3%, что обусловлено высокой заболеваемостью раком молочной железы в мире и широким использованием лучевой терапии в качестве стандартного метода лечения. Лучевая терапия обычно проводится после операции для снижения риска рецидива, что обеспечивает стабильные объемы лечения. Программы ранней диагностики и скрининга значительно увеличивают число пациентов, нуждающихся в лучевой терапии. Достижения в области таргетной лучевой терапии улучшают клинические результаты и безопасность пациентов. Активные информационные кампании и поддерживаемые государством программы скрининга способствуют дальнейшему внедрению. Благоприятная политика возмещения расходов также поддерживает доступность лечения. Больницы и онкологические центры уделяют приоритетное внимание развитию инфраструктуры лучевой терапии рака молочной железы из-за большого потока пациентов. Все эти факторы в совокупности способствуют доминирующему положению сегмента на рынке.

Ожидается, что сегмент лечения рака предстательной железы продемонстрирует самый быстрый среднегодовой темп роста в 22,7% в период с 2026 по 2033 год, обусловленный ростом заболеваемости раком предстательной железы среди стареющего мужского населения во всем мире. Растущая популярность нехирургических и малоинвазивных методов лечения способствует внедрению лучевой терапии. Технологические достижения, позволяющие точно дозировать облучение, снижают побочные эффекты и улучшают результаты лечения пациентов. Повышение осведомленности о ранней диагностике и лечении еще больше стимулирует спрос. Расширение доступа к передовым онкологическим центрам на развивающихся рынках способствует росту. Кроме того, интеграция методов визуализации и стереотаксической хирургии повышает эффективность лечения. Благоприятные клинические результаты и удобство для пациентов обуславливают предпочтение лучевой терапии. Поскольку распространенность рака предстательной железы продолжает расти, ожидается, что этот сегмент будет быстро расширяться.

- Конечным пользователем

В зависимости от конечного пользователя рынок линейных ускорителей частиц сегментируется на радиологические клиники, больницы и другие конечные пользователи. Сегмент больниц занимал наибольшую долю рынка, составляющую 58,9% выручки в 2025 году, благодаря наличию развитой онкологической инфраструктуры и комплексных услуг по лечению рака. Больницы обслуживают большой поток пациентов и работают со сложными случаями рака, требующими междисциплинарного подхода к лечению. Наличие специализированных онкологических отделений способствует широкому внедрению линейных ускорителей. Значительные инвестиции в оборудование для лучевой терапии и модернизацию технологий еще больше укрепляют доминирующее положение. Больницы также получают выгоду от существующих механизмов возмещения расходов и квалифицированных медицинских специалистов. Интеграция визуализации, диагностики и лечения в больничных условиях повышает клиническую эффективность. Растущее государственное и частное финансирование онкологической помощи в больницах способствует устойчивому внедрению. Будучи основными центрами лечения рака, больницы продолжают лидировать по спросу на рынке.

Прогнозируется, что сегмент радиологических клиник будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 21,5% в период с 2026 по 2033 год, чему способствует растущая тенденция к амбулаторному лечению рака и децентрализованная система здравоохранения. Клиники предлагают экономически эффективные и доступные услуги лучевой терапии, снижая нагрузку на пациентов. Рост частных инвестиций в диагностические и лечебные центры способствует быстрому расширению. Сокращение времени ожидания и удобство для пациентов еще больше повышают предпочтение лечению в клиниках. Клиники все чаще внедряют передовые линейные ускорители для расширения спектра услуг. Растущий спрос на амбулаторные процедуры лучевой терапии поддерживает рост. Расширение страхового покрытия для лечения в клиниках также способствует внедрению. По мере развития систем здравоохранения ожидается, что радиологические клиники будут играть все более важную роль в оказании помощи при лечении рака.

Региональный анализ рынка линейных ускорителей частиц

- Северная Америка доминировала на рынке линейных ускорителей частиц, занимая наибольшую долю выручки в размере приблизительно 34,2% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, высокий спрос на передовые методы лечения рака, значительное государственное и частное финансирование исследований, а также присутствие крупных производителей и инновационных центров.

- Регион выигрывает от широкого внедрения передовых технологий лучевой терапии в больницах и онкологических центрах, где линейные ускорители частиц широко используются для высокоточной лучевой терапии.

- Высокие расходы на здравоохранение, благоприятные системы возмещения затрат и тесное сотрудничество между научно-исследовательскими учреждениями и представителями промышленности продолжают поддерживать устойчивый спрос на линейные ускорители частиц как в клинической практике, так и в научных исследованиях.

Анализ рынка линейных ускорителей частиц в США

В 2025 году рынок линейных ускорителей частиц в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность рака, раннее внедрение передовых технологий лучевой терапии и значительные инвестиции в инфраструктуру здравоохранения. Активное внимание страны к исследованиям и разработкам, поддерживаемое государственными финансирующими агентствами и академическими учреждениями, ускоряет инновации в проектировании и характеристиках линейных ускорителей. Кроме того, присутствие ведущих производителей и большая база установленных систем лучевой терапии продолжают способствовать расширению рынка в больницах, специализированных онкологических центрах и исследовательских лабораториях.

Анализ рынка линейных ускорителей частиц в Европе

The Europe linear particle accelerators market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by rising cancer incidence, increasing demand for precise and efficient radiotherapy solutions, and strong public healthcare systems. Government initiatives aimed at modernizing oncology infrastructure and expanding access to advanced cancer treatment are supporting market growth. The region is also witnessing increased deployment of linear particle accelerators in academic and government research institutions for nuclear physics and materials science applications.

U.K. Linear Particle Accelerators Market Insight

The U.K. linear particle accelerators market is anticipated to grow at a noteworthy CAGR during the forecast period, supported by the modernization of National Health Service (NHS) oncology facilities and increasing investment in advanced radiation therapy technologies. Growing awareness of early cancer diagnosis and the need for precise treatment delivery are encouraging the adoption of next-generation linear accelerators. In addition, ongoing research activities and collaborations between universities and healthcare providers are contributing to market development.

Germany Linear Particle Accelerators Market Insight

The Germany linear particle accelerators market is expected to expand at a considerable CAGR during the forecast period, fueled by strong healthcare infrastructure, technological innovation, and a high focus on research and development. Germany’s leadership in medical technology manufacturing and its emphasis on precision medicine are driving the adoption of advanced linear particle accelerators across hospitals and research centers. The country also benefits from increased government funding for scientific research and radiation-based applications.

Asia-Pacific Linear Particle Accelerators Market Insight

The Asia-Pacific linear particle accelerators market is expected to be the fastest-growing region during the forecast period, driven by rising healthcare expenditure, increasing cancer prevalence, and rapid expansion of healthcare infrastructure in countries such as China, India, and Japan. Growing investments in oncology centers, coupled with expanding research capabilities and industrial applications of particle accelerators, are accelerating market growth. The region is also benefiting from government initiatives aimed at improving access to advanced cancer treatment technologies.

Japan Linear Particle Accelerators Market Insight

Рынок линейных ускорителей частиц в Японии набирает устойчивую динамику благодаря развитой системе здравоохранения страны, сильному акценту на прецизионной медицине и растущему спросу на высококачественное лечение рака. Упор на технологические инновации и передовые исследования в Японии способствует внедрению современных линейных ускорителей как в клинической практике, так и в научных исследованиях. Кроме того, старение населения увеличивает спрос на эффективные и точные решения в области лучевой терапии, что еще больше поддерживает рост рынка.

Анализ рынка линейных ускорителей частиц в Китае

В 2025 году китайский рынок линейных ускорителей частиц занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение инфраструктуры здравоохранения, рост заболеваемости раком и значительные государственные инвестиции в медицинские технологии и научно-исследовательские учреждения. Сосредоточение внимания Китая на развитии отечественных производственных мощностей и расширении доступа к передовым методам лечения онкологических заболеваний ускоряет установку линейных ускорителей частиц в больницах и научно-исследовательских институтах. Стремление страны к укреплению научных исследований и промышленного применения ускорительных технологий дополнительно способствует устойчивому росту рынка.

Доля рынка линейных ускорителей частиц

В отрасли линейных ускорителей частиц лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Varian Medical Systems (США)

- Elekta AB (Швеция)

- Accuray Incorporated (США)

- Siemens Healthineers (Германия)

- Hitachi, Ltd. (Япония)

- Mitsubishi Heavy Industries (Япония)

- Toshiba Energy Systems & Solutions (Япония)

- IBA (Ion Beam Applications) (Бельгия)

- Компания Shinva Medical Instrument Co., Ltd. (Китай)

- Canon Medical Systems Corporation (Япония)

- Sumitomo Heavy Industries (Япония)

- ViewRay Technologies (США)

- Mevion Medical Systems (США)

- Нордион (Канада)

- Research Instruments GmbH (Германия)

- Группа компаний Thales (Франция)

- Передовые методы онкотерапии (Великобритания)

- Sordina IORT Technologies (Италия)

- Данфисик (Дания)

- General Electric Healthcare (США)

Последние разработки на мировом рынке линейных ускорителей частиц.

- В мае 2024 года компания Elekta AB, ведущий поставщик медицинских технологий и онкологического оборудования, объявила о запуске своего адаптивного линейного ускорителя КТ Elekta Evo с поддержкой искусственного интеллекта (CT-Linac) на ежегодном конгрессе Европейского общества лучевой терапии и онкологии (ESTRO 2024). Система Elekta Evo включает в себя высококачественную визуализацию нового поколения с использованием искусственного интеллекта и возможности адаптивной лучевой терапии в режиме реального времени, позволяя врачам корректировать планы лечения в режиме реального времени и повышать точность наведения, минимизируя при этом облучение здоровых тканей. Этот запуск подчеркивает стремление Elekta к развитию персонализированного и точного лечения рака с использованием передовых технологий машинного обучения и визуализации.

- В июне 2024 года компания Leo Cancer Care, занимающаяся инновациями в области лучевой терапии и базирующаяся в Великобритании, заключила стратегическое соглашение о сотрудничестве с компанией TibaRay Inc. для совместной разработки линейного ускорителя нового поколения, сочетающего передовую технологию линейных ускорителей TibaRay с системой позиционирования и визуализации пациента Leo. Цель партнерства — внедрение инновационного решения для фотонной терапии с быстрой доставкой дозы и улучшенным комфортом для пациента, что ознаменует собой сдвиг в разработке методов лучевой терапии, который может трансформировать клинические рабочие процессы и расширить доступ пациентов к передовым методам лечения.

- В сентябре 2024 года адаптивный КТ-линейный ускоритель Elekta Evo с поддержкой искусственного интеллекта получил сертификат CE для продажи и маркетинга в Европе, что сделало эту технологию доступной на ключевых рынках онкологии. Сертификат CE подтверждает одобрение регулирующих органов для расширенных функций адаптивной и управляемой изображениями лучевой терапии Evo, что позволяет расширить клиническое применение в европейских онкологических центрах.

- В сентябре 2025 года IHH Healthcare расширила сотрудничество с Leo Cancer Care, внедрив в своей сети больниц в Азии решения для лучевой терапии в вертикальном положении, включая линейные ускорители и усовершенствованные платформы для терапии частицами. Это расширение отражает укрепление глобальных партнерских отношений, направленных на повышение доступности инновационных технологий лучевой терапии и улучшение результатов лечения пациентов в различных системах здравоохранения.

- В октябре 2025 года компания Leo Cancer Care объявила о планах интегрировать передовые линейные ускорители TibaRay в свою будущую платформу фотонной терапии «Grace». Интеграция призвана изучить возможности доставки более высоких доз и новые парадигмы лечения, такие как FLASH-лучевая терапия, предлагая более компактные, эффективные и потенциально более действенные варианты лечения в системах лучевой терапии следующего поколения.

- В декабре 2025 года компания Elekta представила свой онлайн-адаптивный КТ-линейный ускоритель Elekta Evo с поддержкой искусственного интеллекта на выставке Ассоциации медицинских физиков Индии (AMPICON) 2025 в Гувахати, что ознаменовало собой значительное региональное внедрение этой передовой технологии линейного ускорителя. Демонстрация подчеркивает усилия Elekta по расширению доступа к адаптивной лучевой терапии на развивающихся рынках и поддержке прецизионной онкологии с помощью визуализации в реальном времени и адаптации лечения в сложных случаях рака.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.