Global Lipoproteina Lowering Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.93 Billion

USD

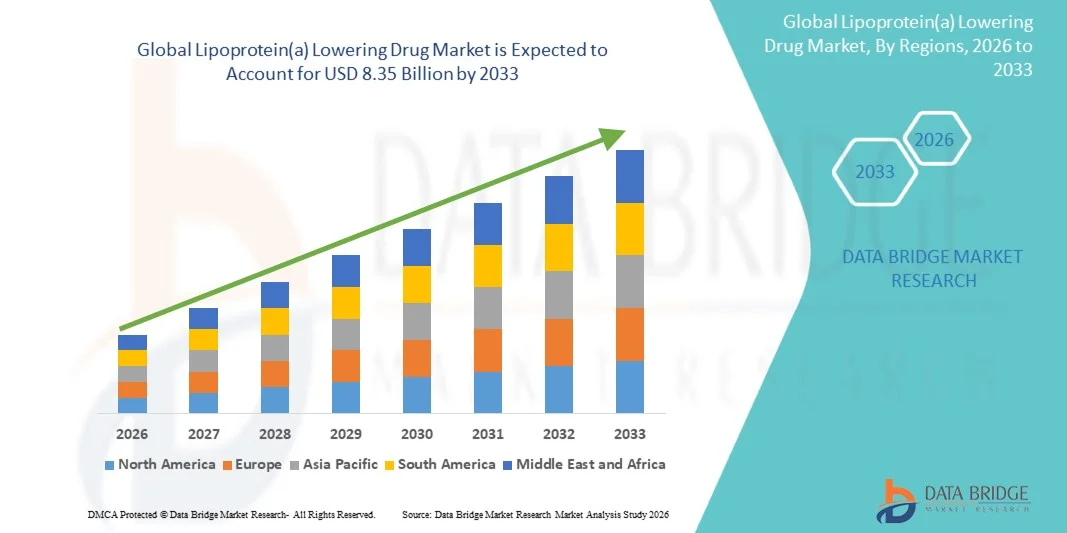

8.35 Billion

2025

2033

USD

1.93 Billion

USD

8.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.35 Billion | |

| % | |

|

Global Lipoprotein(a) Lowering Drug Market Segmentation, By Drug Type (Antisense Oligonucleotides, RNAi) Therapies, PCSK9 Inhibitors, Small Molecule Drugs, CETP Inhibitors, Niacin-Based Therapies, Biologics, and Others), Mechanism of Action (Apo(a) Synthesis Inhibitors, LDL Receptor Modulators, RNA Silencing Therapies, Cholesterol Transfer Protein Inhibitors, Lipid Metabolism Modulators, and Others), Indication (Cardiovascular Diseases, Atherosclerosis, Hyperlipidemia, Coronary Heart Disease, Ischemic Heart Disease, Stroke Prevention, Peripheral Artery Disease, and Others), End User (Hospitals, Specialty Clinics, Cardiology Centers, Ambulatory Surgical Centers, Homecare Settings, Research Institutes, and Others) - Industry Trends and

Липопротеин(а) Понижающий препаратРазмер рынка

- Глобальный липопротеин (a), снижающий размер рынка лекарственных средств, был оценен как$1,93 млрд в 2025 годуОжидается, что он достигнет8,35 млрд долларов к 2033 годув aCAGR 20.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности сердечно-сосудистых заболеваний и увеличением клинического внимания к повышенным уровням липопротеина (а) в качестве основного независимого фактора риска атеросклеротических расстройств и ишемической болезни сердца.

- Кроме того, продолжающиеся достижения в терапии, ориентированной на РНК, антисмысловых олигонуклеотидах и технологиях синхронизации генов, наряду с растущим спросом на точные сердечно-сосудистые методы лечения и профилактические медицинские решения, позиционируют липопротеины (а) как многообещающую терапевтическую категорию следующего поколения. Эти комбинированные факторы значительно ускоряют рост мирового рынка.

Липопротеин(а) Понижающий препаратАнализ рынка

- Липопротеин (а) снижающие препараты, предназначенные для снижения повышенных уровней липопротеина (а), связанных с сердечно-сосудистыми и атеросклеротическими заболеваниями, становятся все более важными компонентами современных стратегий лечения сердечно-сосудистых заболеваний из-за их потенциала для устранения остаточного сердечно-сосудистого риска, который остается неуправляемым обычными методами лечения, снижающими уровень липидов.

- Растущий спрос на препараты, снижающие уровень липопротеинов, в первую очередь обусловлен растущим глобальным бременем сердечно-сосудистых заболеваний, растущей осведомленностью о генетических нарушениях липидов и расширением клинических исследований, ориентированных на целевую терапию на основе РНК и сайленсинга генов.

- Северная Америка доминировала на рынке липопротеинов (а) с самой большой долей доходов в 41,3% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, сильными инвестициями в разработку сердечно-сосудистых препаратов и наличием ведущих компаний в области здравоохранения.биотехнологияи фармацевтические компании, в США наблюдается значительный рост клинических испытаний и внедрение инновационных препаратов для снижения уровня липидов, поддерживаемых благоприятными нормативными инициативами и повышением осведомленности в области профилактического здравоохранения.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом на рынке липопротеинов (a) в течение прогнозируемого периода из-за роста распространенности сердечно-сосудистых заболеваний, улучшения доступа к здравоохранению и увеличения инвестиций в точную медицину и биотехнологические исследования.

- Сегмент терапии РНК-интерференциями (РНКи) доминировал на рынке липопротеинов (а) с долей рынка 46,8% в 2025 году, что обусловлено их сильной эффективностью в снижении уровней липопротеинов (а), более длительными интервалами дозирования и растущим клиническим успехом на поздней стадии терапевтического развития.

Сфера охвата иЛипопротеин (a) Снижение сегментации рынка лекарственных средств

|

Атрибуты |

Липопротеин (a) Ключ к лекарствамОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Растущая разработка и коммерциализация прецизионной терапии на основе РНК, нацеленной на генетически повышенный уровень липопротеинов (a) Расширение интеграции скрининга липопротеина (а) в профилактические кардиологические рекомендации и рутинную оценку сердечно-сосудистого риска |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Липопротеин (а) Снижение тенденций рынка лекарств

«Рост прогресса в РНК-основы и прецизионной сердечно-сосудистой терапии»

- Значительной и ускоряющейся тенденцией на мировом рынке лекарств, снижающих уровень липопротеинов, является растущее развитие методов лечения, ориентированных на РНК, и подходов к точной медицине, предназначенных специально для снижения повышенных уровней липопротеинов, связанных с сердечно-сосудистым риском. Этот прогресс в биотехнологии значительно повышает эффективность и специфичность лечения сердечно-сосудистых заболеваний.

- Например, пелакарсен и олпасиран являются новыми методами лечения на основе РНК, разработанными для существенного снижения концентрации липопротеина (а) посредством целевых механизмов сайленсинга генов, демонстрируя сильный клинический потенциал в снижении сердечно-сосудистых осложнений, связанных с повышенным уровнем липопротеина (а).

- Терапевтическая интеграция на основе РНК в снижающие липопротеины препараты обеспечивает такие функции, как долгосрочная эффективность, высокоселективное нацеливание на производство аполипопротеина (а) и снижение частоты дозирования по сравнению с обычными препаратами для снижения уровня липидов. Например, несколько поздних стадий исследуемой терапии используют технологию малых интерферирующих РНК (siRNA) для обеспечения устойчивого подавления синтеза липопротеина (a) при минимизации системных побочных эффектов. Кроме того, возможности точной медицины позволяют клиницистам предоставлять более индивидуальные стратегии лечения сердечно-сосудистых заболеваний на основе генетических профилей риска и оценки биомаркеров.

- Бесшовная интеграция передовых геномных технологий с платформами разработки сердечно-сосудистых препаратов способствует улучшению стратификации пациентов и целенаправленной оптимизации лечения среди групп высокого риска. Благодаря более персонализированному терапевтическому подходу поставщики медицинских услуг могут лучше управлять остаточным сердечно-сосудистым риском наряду с существующими методами лечения, снижающими уровень холестерина, создавая более всеобъемлющую систему сердечно-сосудистой помощи.

- Эта тенденция к более целенаправленным, долговечным и генетически обусловленным решениям для лечения сердечно-сосудистых заболеваний коренным образом меняет терапевтические стратегии для расстройств, связанных с липидами. Такие компании, как Novartis

- разрабатывают передовые методы лечения снижения уровня липопротеина (а) с расширенными профилями эффективности и возможностями точного таргетирования для пациентов с высоким риском сердечно-сосудистых заболеваний

- Спрос на препараты для снижения уровня липопротеинов (а), которые обеспечивают эффективное таргетирование на основе РНК и долгосрочное снижение риска сердечно-сосудистых заболеваний, быстро растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку системы здравоохранения все чаще отдают приоритет профилактической кардиологии и решениям для точной медицины.

Липопротеин (а) Снижение динамики рынка лекарств

водитель

Растущая потребность из-за растущего бремени сердечно-сосудистых заболеваний и принятия точной медицины

- Растущая глобальная распространенность сердечно-сосудистых заболеваний и генетически унаследованных липидных расстройств в сочетании с ускоренным внедрением подходов точной медицины является значительным фактором повышенного спроса на препараты для снижения уровня липопротеинов.

- Например, в марте 2025 года Amgen Inc. объявила о продолжающемся прогрессе в инициативах по исследованиям сердечно-сосудистых заболеваний, направленных на целевую терапию снижения уровня липидов, предназначенную для устранения остаточного сердечно-сосудистого риска, связанного с повышенным уровнем липопротеинов. Ожидается, что такие стратегии ключевых компаний приведут к снижению роста рынка липопротеинов в прогнозируемый период.

- По мере того, как медицинские работники становятся более осведомленными о роли повышенного липопротеина (а) в атеросклеротических сердечно-сосудистых заболеваниях и риске инсульта, препараты, снижающие уровень липопротеина (а), предлагают расширенный терапевтический потенциал посредством целевых генетических и молекулярных механизмов, обеспечивая перспективную альтернативу традиционным методам лечения липидного управления.

- Кроме того, растущая популярность персонализированной медицины и стратегий сердечно-сосудистого лечения, основанных на биомаркерах, делает липопротеин (а) снижающий терапию важным компонентом профилактических кардиологических программ следующего поколения, предлагая бесшовную интеграцию с более широкими протоколами управления сердечно-сосудистыми заболеваниями.

- Способность достичь существенного снижения уровня липопротеина (а), расширенные интервалы дозирования для улучшения приверженности пациентов и улучшенное управление сердечно-сосудистым риском с помощью передовых технологий на основе РНК являются ключевыми факторами, способствующими принятию препаратов, снижающих уровень липопротеина (а), как в больницах, так и в специализированных учреждениях. Тенденция к раннему обнаружению сердечно-сосудистых рисков и увеличению доступности передовых диагностических тестов на липиды также способствуют росту рынка.

Сдержанность/вызов

«Высокие затраты на разработку и сложность нормативного утверждения»

- Опасения, связанные с высокими затратами на клинические разработки и строгими требованиями к утверждению регулирующих органов для новых сердечно-сосудистых методов лечения на основе РНК, представляют собой серьезную проблему для расширения рынка. Поскольку препараты, снижающие уровень липопротеина, полагаются на передовые биотехнологические платформы и обширные исследования сердечно-сосудистых исходов, они сталкиваются с длительными сроками разработки и сложными нормативными оценками, что вызывает обеспокоенность среди производителей относительно рисков коммерциализации и возврата инвестиций.

- Например, регулирующие органы часто требуют проведения крупномасштабных исследований сердечно-сосудистых исходов для подтверждения долгосрочной безопасности и эффективности новых методов лечения, снижающих уровень липопротеина, увеличивающих сложность разработки и задерживающих утверждение продукта на нескольких рынках.

- Решение этих клинических и нормативных проблем за счет ускоренного сотрудничества в области исследований, оптимизированных дизайнов испытаний и улучшенных стратегий валидации биомаркеров имеет решающее значение для поддержки расширения рынка. Такие компании, как Silence Therapeutics plc и Ionis Pharmaceuticals, Inc., подчеркивают стратегическое партнерство и передовые платформы РНК-технологий в своих стратегиях развития для укрепления терапевтических трубопроводов и улучшения клинических результатов.

- Кроме того, относительно высокие затраты на лечение, связанные с инновационной терапией подавления генов, могут ограничить доступность для пациентов в чувствительных к затратам системах здравоохранения, особенно в развивающихся странах или регионах с ограниченным покрытием возмещения. Хотя текущие исследования, как ожидается, со временем улучшат доступность, премиальные цены на передовые сердечно-сосудистые биопрепараты и РНК-терапию могут продолжать ограничивать широкое распространение.

- В то время как клинические достижения неуклонно повышают терапевтическую эффективность и долгосрочные сердечно-сосудистые исходы, высокая стоимость и сложный нормативный ландшафт все еще могут препятствовать более широкому проникновению на рынок, особенно среди систем здравоохранения с ограниченными механизмами возмещения.

- Преодоление этих проблем за счет улучшения координации регулирования, расширенной поддержки возмещения и разработки экономически эффективных целевых методов лечения будет иметь жизненно важное значение для устойчивого роста рынка.

Липопротеин (а) Сфера снижения рынка лекарственных средств

Рынок сегментирован на основе типа препарата, механизма действия, индикации и конечного потребителя.

- Тип препарата

На основе типа лекарственного средства, липопротеин (а), понижающий рынок лекарств, сегментируется на антисмысловые олигонуклеотиды, РНК-интерференционную (РНКи) терапию, ингибиторы PCSK9, маломолекулярные препараты, ингибиторы CETP, ниациновую терапию, биологические препараты и другие. Сегмент терапии РНК-интерференции (РНКи) доминировал на рынке с самой большой долей рынка в 46,8% в 2025 году, что обусловлено их сильной способностью достигать значительного и устойчивого снижения уровня липопротеинов (а) с помощью целевых механизмов сайленсинга генов. Эти методы лечения получают значительное клиническое внимание из-за их расширенных интервалов дозирования, улучшенной приверженности лечению и многообещающего потенциала сердечно-сосудистых исходов. Фармацевтические компании все чаще инвестируют в платформы РНКи из-за их возможностей точного таргетинга и долгосрочных терапевтических преимуществ. Сегмент также выигрывает от расширения клинических испытаний на поздних стадиях и стратегического сотрудничества между биотехнологическими фирмами, ориентированными на сердечно-сосудистые инновации. Кроме того, растущее предпочтение врачей передовым подходам к точной медицине еще больше усиливает принятие липопротеина (а) на основе РНК, снижая терапию среди групп пациентов с высоким риском сердечно-сосудистых заболеваний.

Ожидается, что сегмент антисмысловых олигонуклеотидов будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствуют растущие достижения в области терапии нуклеиновой кислотой и растущая исследовательская деятельность, направленная на ингибирование синтеза аполипопротеинов. Антисмысловая олигонуклеотидная терапия предлагает высокоселективное подавление производства липопротеинов, что делает их привлекательными кандидатами для долгосрочных стратегий снижения риска сердечно-сосудистых заболеваний. Растущая распространенность наследственных липидных расстройств и повышение осведомленности об остаточном сердечно-сосудистом риске ускоряют спрос на эти методы лечения в специализированных условиях кардиологического лечения. Кроме того, благоприятная нормативная поддержка инновационных препаратов для лечения редких и сердечно-сосудистых заболеваний побуждает фармацевтические компании расширять свои трубопроводы антисмысловой терапии. Ожидается, что сегмент также выиграет от технологических улучшений в системах доставки лекарств и повышения уровня безопасности, что будет способствовать расширению будущих возможностей коммерциализации.

- Механизм действия

На основе механизма действия снижающий рынок лекарств липопротеин(а) сегментируется на ингибиторы синтеза Apo(a), модуляторы рецепторов ЛПНП, методы лечения сайленсинга РНК, ингибиторы белка переноса холестерина, модуляторы метаболизма липидов и другие. Сегмент терапии подавления РНК занимал самую большую долю рынка в 2025 году благодаря высокой терапевтической точности и способности непосредственно нацеливаться на генетические пути, ответственные за повышенное производство липопротеинов. Эти методы лечения все чаще признаются за их эффективность в снижении сердечно-сосудистого риска среди пациентов с генетически повышенным уровнем липопротеинов. Сегмент поддерживается растущими клиническими данными, демонстрирующими длительную эффективность и эффекты снижения липидов с уменьшенной частотой дозирования. Биотехнологические компании активно инвестируют в технологии подавления РНК из-за их сильного коммерческого и клинического потенциала в сердечно-сосудистой медицине. Кроме того, растущая интеграция прецизионной медицины и стратегий лечения на основе биомаркеров в значительной степени способствует широкому распространению терапевтических подходов к подавлению РНК.

Ожидается, что в сегменте ингибиторов синтеза Apo(a) будет наблюдаться самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущим вниманием к непосредственному подавлению производства аполипопротеина (a) для достижения целевого снижения липопротеина (a). Эти методы лечения набирают обороты из-за их способности устранить ключевую причину сердечно-сосудистого риска, связанного с повышенными концентрациями липопротеина (а). Увеличение активности клинических испытаний и увеличение инвестиций в инновационную сердечно-сосудистую терапию способствуют быстрому развитию платформ ингибиторов синтеза Apo(a). Сегмент также выигрывает от растущей осведомленности среди поставщиков медицинских услуг о важности раннего вмешательства при липидном расстройстве и профилактических кардиологических программ. Кроме того, ожидается, что расширение регулирующего интереса к таргетной сердечно-сосудистой терапии и достижения в области технологий генетического лечения ускорят рост рынка ингибиторов синтеза Apo(a) в течение прогнозируемого периода.

- По показаниям

На основании показаний, липопротеин (а), снижающий рынок лекарств, сегментируется на сердечно-сосудистые заболевания, атеросклероз, гиперлипидемию, ишемическую болезнь сердца, профилактику инсульта, болезнь периферических артерий и другие. Сегмент сердечно-сосудистых заболеваний доминировал на рынке с самой большой долей рынка в 2025 году, что обусловлено растущим глобальным бременем сердечных заболеваний и растущим признанием повышенного липопротеина (а) в качестве независимого сердечно-сосудистого фактора риска. Медицинские работники все чаще включают скрининг липопротеинов в программы оценки сердечно-сосудистых рисков для улучшения результатов профилактического лечения. Сегмент также поддерживается растущим спросом на современные липидоснижающие методы лечения, способные устранить остаточный сердечно-сосудистый риск за пределами традиционных подходов к управлению холестерином. Кроме того, растущее старение населения и увеличение распространенности ожирения, гипертонии и диабета способствуют повышению спроса на целевые сердечно-сосудистые терапии. Сильная клиническая исследовательская деятельность и постоянное развитие точных решений для лечения сердечно-сосудистых заболеваний еще больше поддерживают доминирование сегмента.

Ожидается, что в сегменте профилактики инсульта будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует повышение осведомленности о связи между повышенным уровнем липопротеина (а) и цереброваскулярными осложнениями. Растущая заболеваемость ишемическим инсультом и растущий акцент на профилактической неврологии и стратегиях снижения риска сердечно-сосудистых заболеваний создают высокий спрос на целевые методы лечения снижения уровня липопротеинов. Системы здравоохранения все больше сосредотачиваются на ранней идентификации пациентов с высоким риском с помощью генетических и липидных биомаркеров, что еще больше ускоряет принятие лечения. Сегмент также выигрывает от достижений в терапии на основе РНК, способной обеспечить устойчивое снижение липидов и улучшенную долгосрочную сосудистую защиту. Кроме того, ожидается, что увеличение инвестиций в здравоохранение в профилактической медицине и повышение осведомленности общественности о рисках для здоровья, связанных с инсультом, значительно поспособствуют расширению рынка в течение прогнозируемого периода.

- Конечный пользователь

На основе конечного пользователя, липопротеин (а), снижающий рынок лекарств, сегментируется в больницы, специализированные клиники, кардиологические центры, амбулаторные хирургические центры, учреждения по уходу на дому, исследовательские институты и другие. Сегмент больниц занимал самую большую долю рынка в 2025 году, что обусловлено наличием передовой инфраструктуры сердечно-сосудистой диагностики, специализированных медицинских работников и доступа к инновационным вариантам лечения для пациентов с высоким риском сердечно-сосудистых заболеваний. Больницы остаются основными центрами диагностики и лечения сложных липидных расстройств и сердечно-сосудистых заболеваний, требующих целенаправленного терапевтического вмешательства. Сегмент также выигрывает от увеличения больничных программ сердечно-сосудистого скрининга и растущей интеграции подходов точной медицины в повседневную помощь пациентам. Кроме того, устойчивая система возмещения расходов и растущее предпочтение пациентов комплексным больничным лечебным услугам способствуют росту сегмента. Растущее число клинических испытаний и расширенное введение сердечно-сосудистой терапии в больничных условиях еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент кардиологических центров станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено растущим спросом на специализированную сердечно-сосудистую помощь и целевые услуги по управлению липидными расстройствами. Кардиологические центры все чаще внедряют передовые технологии генетического скрининга и точного лечения для более эффективного выявления и лечения пациентов с повышенным уровнем липопротеинов. Сегмент выигрывает от растущего предпочтения пациентов к сфокусированной сердечно-сосудистой экспертизе, более коротким срокам лечения и персонализированным подходам к уходу. Кроме того, расширение сотрудничества между кардиологическими центрами и биотехнологическими компаниями в области клинических исследований и внедрения инновационной терапии ускоряет рост сегмента. Ожидается, что расширение амбулаторных услуг по сердечно-сосудистой помощи и повышение осведомленности о профилактической кардиологии также будут способствовать быстрому развитию рынка в течение прогнозируемого периода.

Липопротеин (а) Региональный анализ рынка лекарственных средств

- Северная Америка доминировала на рынке липопротеинов (а) с самой большой долей доходов в 41,3% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, сильными инвестициями в разработку сердечно-сосудистых препаратов и присутствием ведущих биотехнологических и фармацевтических компаний.

- Поставщики медицинских услуг и пациенты в регионе высоко ценят передовой терапевтический потенциал, возможности точного таргетинга и долгосрочное снижение риска сердечно-сосудистых заболеваний, предлагаемое препаратами для снижения липопротеина (а) наряду с существующими методами лечения липидного менеджмента.

- Это широкое внедрение дополнительно поддерживается передовой инфраструктурой здравоохранения, сильными инвестициями в исследования в области биотехнологий и растущим предпочтением подходов к точной медицине, устанавливая липопротеин (а) понижая терапию как перспективное решение для групп сердечно-сосудистых пациентов высокого риска как в больницах, так и в специализированных учреждениях ухода.

Липопротеин США (a) Низкий анализ рынка лекарств

Снижение липопротеина (a) на рынке лекарственных средств в США заняло самую большую долю доходов в Северной Америке в 2025 году, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и растущей осведомленностью о повышенном липопротеине (a) в качестве основного генетического фактора риска. Растущее внедрение расширенного диагностического скрининга и значительные инвестиции в точную медицину ускоряют спрос на целевую терапию. Присутствие ведущих фармацевтических компаний, поддерживающих регуляторные пути и продолжающиеся клинические испытания терапии на основе РНК еще больше способствуют расширению рынка. Кроме того, все большее внимание уделяется профилактической кардиологии и персонализированным стратегиям лечения, что значительно способствует росту рынка.

Липопротеин Европы (a) Низкое понимание рынка лекарств

Прогнозируется, что европейский рынок липопротеинов (a) будет расширяться при существенном CAGR в течение прогнозируемого периода, главным образом из-за растущего бремени сердечно-сосудистых заболеваний и повышения акцента на раннюю оценку риска. Растущие расходы на здравоохранение и благоприятные правительственные инициативы, направленные на улучшение здоровья сердечно-сосудистой системы, способствуют внедрению инновационных методов лечения, снижающих уровень липидов. Европейские поставщики медицинских услуг все чаще интегрируют подходы к генетическому скринингу и профилактическому лечению в повседневный уход. Кроме того, продолжающееся научное сотрудничество и наличие передовой инфраструктуры здравоохранения поддерживают принятие новых препаратов для снижения уровня липопротеинов в регионе.

Липопротеин Великобритании (a) Низкая оценка рынка лекарств

Ожидается, что в течение прогнозируемого периода британский рынок липопротеинов (a) будет расти с заметным CAGR, что обусловлено повышением осведомленности о наследственных сердечно-сосудистых рисках и растущим спросом на передовые методы лечения холестерина. Рост заболеваемости сердечно-сосудистыми заболеваниями и уделение большего внимания профилактическому здравоохранению побуждают пациентов и поставщиков медицинских услуг принимать целевые варианты лечения. Сильная клиническая исследовательская среда страны и растущее участие в клинических испытаниях РНК-терапии также способствуют росту рынка. Кроме того, ожидается, что расширение доступа к специализированной сердечно-сосудистой помощи продолжит стимулировать спрос на препараты для снижения уровня липопротеинов в Великобритании.

Германия Липопротеин (a) Низкий анализ рынка лекарств

Ожидается, что в течение прогнозируемого периода немецкий рынок липопротеинов (a) будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о генетических нарушениях липидов и высокий спрос на инновационные сердечно-сосудистые методы лечения. Передовая инфраструктура здравоохранения Германии и акцент на медицинских инновациях способствуют внедрению препаратов для снижения уровня липидов следующего поколения. Растущее использование прецизионной медицины и диагностики на основе биомаркеров также способствует развитию рынка. Кроме того, акцент страны на научно-исследовательской деятельности, наряду с расширением сотрудничества между фармацевтическими компаниями и научно-исследовательскими институтами, ускоряет доступность передовых вариантов лечения.

Азиатско-тихоокеанский липопротеин (a) Низкая оценка рынка лекарств

Азиатско-тихоокеанский рынок липопротеинов (a) будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением распространенности сердечно-сосудистых заболеваний, расширением доступа к здравоохранению и повышением осведомленности о генетических нарушениях холестерина в таких странах, как Китай, Япония и Индия. Быстрая урбанизация, риски для здоровья, связанные с образом жизни, и улучшение инфраструктуры здравоохранения поддерживают внедрение передовых сердечно-сосудистых методов лечения. Кроме того, растущие инвестиции в биотехнологические исследования и расширение участия региональных фармацевтических компаний в разработке новых лекарственных средств расширяют доступность липопротеинов, снижая эффективность лечения по всему региону.

Липопротеин Японии (a) Низкое понимание рынка лекарств

Понижающий рынок лекарств в Японии набирает обороты из-за старения населения страны, высокого бремени сердечно-сосудистых заболеваний и сильного внимания к передовым технологиям здравоохранения. Японский рынок уделяет большое внимание профилактической медицине, поощряя внедрение инновационных методов лечения, снижающих уровень липидов. Растущая интеграция методов генетического тестирования и точной медицины в лечение сердечно-сосудистых заболеваний способствует росту рынка. Кроме того, ожидается, что растущие инвестиции в РНК-терапию и наличие технологически продвинутых систем здравоохранения будут способствовать расширению применения липопротеинов (а) в больницах и специализированных учреждениях.

Индия Липопротеин (а) Понижение рынка лекарств

На индийский рынок липопротеинов (a) приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется большим количеством пациентов в стране, ростом заболеваемости сердечно-сосудистыми заболеваниями и повышением осведомленности в области здравоохранения. Индия становится крупным рынком для передовых сердечно-сосудистых методов лечения, поддерживаемых быстрой урбанизацией и улучшением доступности здравоохранения. Растущее внедрение программ профилактического скрининга и увеличение доступности доступных вариантов лечения стимулируют спрос на препараты для снижения уровня липопротеинов в стране. Кроме того, сильный рост фармацевтического сектора и расширение клинической исследовательской деятельности являются ключевыми факторами, стимулирующими рынок в Индии.

Липопротеин (a) Снижение доли рынка лекарственных средств

Липопротеин (a) Низкая фармацевтическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Eli Lilly & Company (США)

- Novartis AG (Швейцария)

- Amgen Inc. (США)

- Ionis Pharmaceuticals, Inc. (США)

- Silence Therapeutics plc (Великобритания)

- Arrowhead Pharmaceuticals, Inc. (США)

- Alnylam Pharmaceuticals, Inc. (США)

- Pfizer Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- AstraZeneca (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Санофи (Франция)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Esperion Therapeutics, Inc. (США)

- Viking Therapeutics, Inc. (США)

- LIB Therapeutics Inc. (США)

- Sirius Therapeutics, Inc. (США)

- Argo Biopharma Co., Ltd. (Китай)

- Hygieia Pharmaceuticals Co., Ltd. (Китай)

Каковы последние события на мировом рынке липопротеинов (a)

- В мае 2025 года исследователи опубликовали крупный обзор под названием «Lp(a)-Lowering Agents in Development: A New Era in Tackling the Burden of Cardiovascular Risk?», в котором подчеркивалось быстрое продвижение целевых методов лечения, таких как пелакарсен, олпасиран, леподисиран и зерасиран. В публикации подчеркивается, что эти антисмысловые олигонуклеотидные и сиРНК-терапии следующего поколения продемонстрировали способность снижать уровни Lp(a) до 80-100% в клинических исследованиях. В обзоре также отмечалось, что несколько кандидатов продвинулись в исследованиях сердечно-сосудистых исходов фазы 3. Это стало важной вехой в подтверждении Lp(a) в качестве основной терапевтической цели в сердечно-сосудистой медицине.

- В марте 2025 года Eli Lilly и компания объявили о положительных результатах исследования фазы 2 ALPACA для леподисирана, его исследуемой терапии малыми интерферирующими РНК (siRNA), нацеленной на липопротеин (a) [Lp(a)]. Исследование показало, что самая высокая испытанная доза снижала уровень ЛП (а) почти на 94% в течение 60-180 дней после лечения. Терапия также показала устойчивые сокращения, длящиеся около 1,5 лет у некоторых пациентов. Результаты были представлены на научных сессиях Американского колледжа кардиологии 2025 года и одновременно опубликованы в Медицинском журнале Новой Англии. Это развитие укрепило уверенность в терапии на основе РНК для снижения сердечно-сосудистого риска.

- В июне 2024 года исследователи и сердечно-сосудистые эксперты сообщили о растущем импульсе для программ развития пелакарсена и ольпасиран, поскольку исследования сердечно-сосудистых исходов фазы 3 прогрессировали во всем мире. Эти методы лечения, разработанные специально для подавления производства аполипопротеинов, привлекли внимание из-за их потенциала для устранения остаточного сердечно-сосудистого риска, не контролируемого обычными препаратами для снижения уровня липидов. Клинические данные показали значительное снижение циркулирующих уровней Lp(a), увеличивая ожидания для первой одобренной терапии Lp(a). Продолжающиеся поздние испытания представляют собой важный шаг к точному сердечно-сосудистому лечению.

- В августе 2023 года Amgen продолжила развитие олпасирана после обнадеживающих результатов исследования фазы 2 OCEAN(a)-DOSE, которые продемонстрировали, что исследуемая терапия siRNA может снизить уровень липопротеина (a) более чем на 90% у пациентов с высоким сердечно-сосудистым риском. Сильные данные об эффективности ускорили подготовку к более широким исследованиям на поздней стадии, ориентированным на сердечно-сосудистые исходы. Это событие подчеркнуло увеличение фармацевтических инвестиций в РНК-целевую терапию, направленную на наследственные липидные расстройства и профилактику сердечно-сосудистых заболеваний.

- В сентябре 2021 года Silence Therapeutics продвинулась в клинической разработке SLN360, исследовательской терапии сиРНК, предназначенной для снижения уровня липопротеина (а) у пациентов с повышенным сердечно-сосудистым риском. Были начаты ранние клинические исследования для оценки безопасности, переносимости и эффективности препарата в снижении генетически унаследованного Lp(a). Программа представляла собой один из самых ранних специализированных подходов к интерференции РНК, направленных на липопротеин (а), способствуя растущему потоку новых методов лечения для профилактики сердечно-сосудистых заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.