Global Liquid Fungicides Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.16 Billion

USD

16.89 Billion

2024

2032

USD

12.16 Billion

USD

16.89 Billion

2024

2032

| 2025 –2032 | |

| USD 12.16 Billion | |

| USD 16.89 Billion | |

| % | |

|

Сегментация мирового рынка жидких фунгицидов по типу (химические и биологические), типу культуры (зерновые, масличные и бобовые, фрукты и овощи, а также другие виды культур), действию (контактное и системное), применению (обработка семян, обработка почвы, опрыскивание листьев, химизация и послеуборочная обработка) — тенденции отрасли и прогноз до 2032 года

Размер рынка жидких фунгицидов

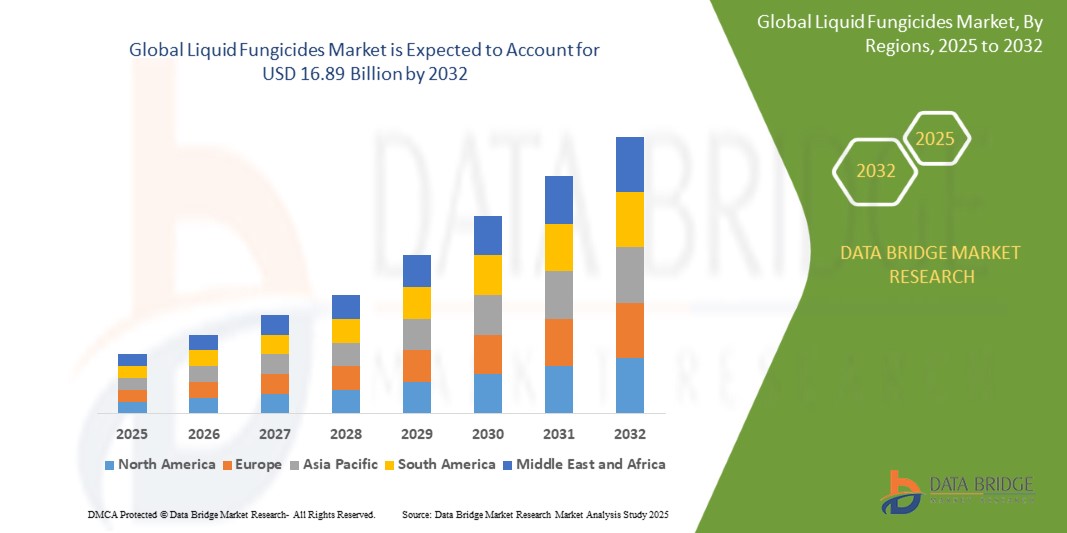

- Объем мирового рынка жидких фунгицидов в 2024 году оценивался в 12,16 млрд долларов США, а к 2032 году , как ожидается, он достигнет 16,89 млрд долларов США при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на решения для защиты растений из-за увеличения числа случаев грибковых заболеваний, растущей осведомленности фермеров об оптимизации урожайности и расширения глобальной сельскохозяйственной деятельности.

- Рынок также демонстрирует рост благодаря увеличению государственной поддержки и программ субсидирования, направленных на комплексную борьбу с вредителями и использование эффективных фунгицидных обработок для обеспечения продовольственной безопасности и минимизации потерь урожая.

Анализ рынка жидких фунгицидов

- Рынок развивается под влиянием растущей потребности в защите ценных культур, таких как фрукты, овощи и зерновые, особенно в регионах, уязвимых к вспышкам грибковых заболеваний, вызванным изменением климата.

- Жидкие составы предпочтительнее твердых альтернатив из-за простоты применения, лучшего покрытия и быстрого всасывания, что повышает их эффективность в лечении заболеваний.

- Северная Америка доминировала на рынке жидких фунгицидов с наибольшей долей выручки в 38,27% в 2024 году, что было обусловлено распространенностью болезней сельскохозяйственных культур, спросом на высокую производительность сельского хозяйства и внедрением передовых методов ведения сельского хозяйства.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка жидких фунгицидов, что обусловлено быстрым расширением сельского хозяйства, ростом населения, ростом спроса на продовольствие и увеличением инвестиций в технологии защиты растений в таких странах, как Китай, Индия и Япония.

- Химический сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 76,4% в 2024 году благодаря широкому спектру действия, быстрому действию и длительному применению в системах интенсивного земледелия. Химические фунгициды широко применяются благодаря своей эффективности против различных патогенов и совместимости с крупномасштабными механизированными системами опрыскивания. Их предсказуемые результаты и широкая доступность делают их предпочтительным выбором для традиционных фермеров, ищущих надежную защиту растений.

Область применения отчета и сегментация рынка жидких фунгицидов

|

Атрибуты |

Ключевые данные о рынке жидких фунгицидов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка жидких фунгицидов

«Расширение применения стратегий комплексной борьбы с вредителями (IPM)»

- Фермеры переходят на методы комплексной борьбы с вредителями (ИБВ), объединяя жидкие фунгициды с методами биологического контроля и севооборотом, чтобы обеспечить устойчивую защиту сельскохозяйственных культур и одновременно снизить зависимость от химикатов, что помогает поддерживать здоровье почвы и биоразнообразие, а также снижает со временем развитие устойчивости к вредителям, делая борьбу с болезнями более эффективной в долгосрочной перспективе.

- Государственная поддержка и нормативное стимулирование способствуют внедрению программ IPM, при этом различные сельскохозяйственные департаменты предлагают обучение и субсидии для содействия сбалансированному использованию фунгицидов и снижения воздействия на окружающую среду, а также поощряют фермеров применять стратегии защиты растений на основе данных, адаптированные к местным профилям заболеваний.

- Достижения в области точного земледелия и инструментов прогнозирования заболеваний способствуют внедрению IPM, обеспечивая своевременное и целенаправленное применение фунгицидов, что приводит к эффективному использованию ресурсов и лучшим результатам борьбы с болезнями за счет более точной идентификации вредителей, картирования обработок и сокращения потерь химикатов в крупных сельскохозяйственных предприятиях.

- Например, в винодельческих регионах Аргентины виноградари внедрили протоколы IPM, сочетающие опрыскивание фунгицидами с управлением пологом, чтобы успешно контролировать вспышки мучнистой росы, снижая как тяжесть заболевания, так и количество обработок фунгицидами за сезон, одновременно повышая качество винограда и сводя к минимуму уровень остатков.

- Ожидается, что широкое применение стратегий IPM расширит рынок адаптируемых, целевых жидких фунгицидных растворов, соответствующих тенденциям устойчивого земледелия, создавая возможности для компаний по разработке малотоксичных формул и предлагая инструменты технической поддержки, которые помогут оптимизировать контроль заболеваний, соблюдая при этом меняющиеся нормативные и экологические стандарты.

Динамика рынка жидких фунгицидов

Водитель

«Рост заболеваемости грибковыми заболеваниями сельскохозяйственных культур во всем мире»

- Изменение климатических условий, таких как повышенная влажность и колебания температуры, ускоряет распространение грибковых заболеваний среди ключевых категорий сельскохозяйственных культур, что приводит к более активному использованию фунгицидов для защиты растений, поскольку изменчивость погоды создает благоприятные условия для распространения патогенов и расширяет географический ареал распространения болезней сельскохозяйственных культур.

- Крупные коммерческие сельскохозяйственные предприятия инвестируют в жидкие фунгициды для борьбы со значительными угрозами урожайности, которые представляют агрессивные патогены, особенно для таких ценных культур, как бананы, виноград и соя, где стабильное качество и высокая урожайность имеют решающее значение для экспорта и прибыльности.

- Растущая осведомленность фермеров о ранней диагностике и своевременном лечении способствует внедрению фунгицидов широкого спектра действия, которые обеспечивают профилактическое и лечебное действие, стимулируя общий рост рынка за счет улучшения образования, услуг по распространению знаний и доступа к современным агрохимическим решениям.

- Например, в последние годы в секторе выращивания сои в Бразилии зафиксированы серьезные потери от заражения ржавчиной, что привело к масштабному профилактическому опрыскиванию жидкими фунгицидами во время критических фаз роста для предотвращения рецидивов и поддержания экспортных стандартов, что значительно повысило спрос на продукцию в пиковые сезоны.

- Острая необходимость в сохранении урожайности сельскохозяйственных культур и обеспечении продовольственной безопасности обуславливает высокий спрос на эффективные жидкие фунгицидные продукты как на развивающихся, так и на развитых сельскохозяйственных рынках. Правительства, кооперативы и агротехнологические компании совместно работают над продвижением комплексных стратегий применения фунгицидов в больших масштабах.

Сдержанность/Вызов

«Жесткое регулирование и растущие экологические опасения»

- Усиление контроля за состоянием окружающей среды приводит к ужесточению правил в отношении синтетических фунгицидных формул, при этом некоторые активные ингредиенты запрещаются или ограничиваются из-за их токсикологических и экологических рисков, что заставляет производителей перерабатывать или отзывать продукцию с ключевых рынков.

- Фермеры вынуждены сокращать количество остатков химикатов в продукции, поскольку потребительский спрос на органические и экологически чистые продукты растет. Это заставляет их с осторожностью относиться к чрезмерному использованию традиционных жидких фунгицидов и побуждает искать комплексные или малоостаточные альтернативы.

- Процессы соблюдения нормативных требований и перерегистрации задерживают выпуск продукции и увеличивают расходы производителей на исследования и разработки, что влияет на инновации и доступность продукции, поскольку компании сталкиваются с более длительными сроками и более высокими рисками при выходе на рынок.

- Например, несколько популярных фунгицидов подверглись ограничениям в рамках реформы агрохимического регулирования в Бразилии в 2023 году, что привело к ограничению доступа к ним для крупных фермеров, использующих эти продукты для сезонной борьбы с болезнями основных сельскохозяйственных культур, таких как соя и кукуруза.

- Эти нормативные и экологические ограничения могут помешать расширению рынка, если компании не начнут инвестировать в более безопасные и экологичные альтернативы фунгицидам, которые будут соответствовать стандартам эффективности и соответствия, а также соответствовать принципам устойчивого развития на мировых рынках.

Объем рынка жидких фунгицидов

Рынок сегментирован по типу, виду сельскохозяйственной культуры, действию и применению.

• По типу

По типу рынок жидких фунгицидов сегментируется на химические и биологические. Химический сегмент доминировал на рынке, обеспечив наибольшую долю рынка в 76,4% в 2024 году благодаря широкому спектру действия, быстрому действию и длительному применению в системах интенсивного земледелия. Химические фунгициды широко применяются благодаря своей эффективности против различных патогенов и совместимости с крупномасштабными механизированными системами опрыскивания. Их предсказуемые результаты и широкая доступность делают их предпочтительным выбором для традиционных фермеров, ищущих надежную защиту растений.

Ожидается, что биологический сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на решения для устойчивого земледелия и ужесточением правил в отношении остатков химических пестицидов. Биологические фунгициды, полученные из природных источников, таких как полезные микроорганизмы или растительные экстракты, набирают популярность благодаря своей экологичности и совместимости с комплексными методами борьбы с вредителями. Их внедрение особенно растёт в органическом земледелии и экспортно-ориентированном сельском хозяйстве, где строго соблюдаются нормы остатков.

• По типу культуры

По типу сельскохозяйственных культур рынок сегментирован на зерновые, масличные и бобовые, фрукты и овощи, а также другие виды сельскохозяйственных культур. Сегмент зерновых занимал наибольшую долю рынка в 2024 году, что обусловлено высокой восприимчивостью основных сельскохозяйственных культур, таких как пшеница, рис и кукуруза, к грибковым заболеваниям, включая ржавчину, фитофтороз и головню. Эти культуры имеют решающее значение для глобальной продовольственной безопасности, что обусловливает широкое применение фунгицидов для обеспечения стабильности урожайности и минимизации послеуборочных потерь.

Ожидается, что сегмент фруктов и овощей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему потребительскому спросу на качественную продукцию и повышению осведомлённости об экономических последствиях порчи скоропортящихся продуктов, вызванной грибками. Производители всё чаще внедряют программы целенаправленной обработки фунгицидами для улучшения внешнего вида продукции, продления срока хранения и соответствия строгим стандартам качества как на внутреннем, так и на международном рынках.

• Действием

По принципу действия рынок сегментируется на контактные и системные фунгициды. Контактные фунгициды лидировали на рынке в 2024 году, заняв наибольшую долю благодаря своей доступности, широкому защитному эффекту и мгновенному защитному действию на поверхности растений. Эти фунгициды часто используются в качестве первой линии защиты от спор грибов, особенно в регионах с непредсказуемым количеством осадков и высоким уровнем заболеваемости.

Ожидается, что сегмент системных фунгицидов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их способностью проникать в ткани растений и обеспечивать внутреннюю защиту от патогенов. Системные фунгициды обладают как лечебными, так и профилактическими свойствами, что делает их всё более популярными в точном земледелии и комплексных программах борьбы с вредителями, направленных на снижение частоты применения и повышение эффективности борьбы с болезнями.

• По применению

По способу применения рынок сегментируется на обработку семян, обработку почвы, опрыскивание листьев, химигиляцию и послеуборочную обработку. В 2024 году сегмент опрыскивания листьев доминировал на рынке благодаря широкой применимости на различных стадиях развития растений и немедленному получению видимых результатов. Фермеры предпочитают опрыскивание листьев из-за простоты применения и возможности быстрой борьбы с надземными грибковыми инфекциями в критические периоды роста растений.

Ожидается, что сегмент послеуборочной обработки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей осведомлённостью о потерях, связанных с хранением, и ростом торговли скоропортящимися сельскохозяйственными товарами. Послеуборочные фунгициды играют важнейшую роль в поддержании качества и снижении порчи фруктов, овощей и зерновых при транспортировке и хранении, особенно на экспортных рынках со строгими требованиями к качеству.

Региональный анализ рынка жидких фунгицидов

- Северная Америка доминировала на рынке жидких фунгицидов с наибольшей долей выручки в 38,27% в 2024 году, что было обусловлено распространенностью болезней сельскохозяйственных культур, спросом на высокую производительность сельского хозяйства и внедрением передовых методов ведения сельского хозяйства.

- Фермеры региона все чаще переходят на превентивные стратегии защиты растений и интегрированные системы борьбы с вредителями, что повышает спрос на жидкие фунгицидные препараты.

- Это доминирование дополнительно подкрепляется присутствием ведущих агрохимических компаний, сильной нормативно-правовой базой и значительными инвестициями в исследования и разработки фунгицидных решений следующего поколения.

Обзор рынка жидких фунгицидов в США

Рынок жидких фунгицидов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря широкому применению фунгицидов при выращивании сои, пшеницы и кукурузы. Рост заболеваемости грибковыми заболеваниями, такими как ржавчина, фитофтороз и мучнистая роса, способствует более широкому внедрению жидких фунгицидов специального назначения. Более того, технологический прогресс в области точного земледелия и растущее внимание к устойчивым методам ведения сельского хозяйства ускоряют развитие рынка. Наличие обширных сельскохозяйственных угодий, высокий уровень осведомленности и внедрение экологически чистых фунгицидов дополнительно стимулируют рост рынка в США.

Обзор европейского рынка жидких фунгицидов

Ожидается, что европейский рынок жидких фунгицидов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в устойчивых решениях для защиты растений и соблюдением строгих экологических и продовольственных норм. Расширение использования органического земледелия в сочетании с растущим акцентом на сокращение остатков химических веществ обуславливает предпочтение жидких фунгицидов. В таких странах, как Франция, Германия и Италия, наблюдается рост использования биофунгицидных растворов в виноградарстве, садоводстве и выращивании зерновых культур, что способствует расширению рынка.

Обзор рынка жидких фунгицидов в Германии

Ожидается, что рынок жидких фунгицидов в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей осведомлённостью об устойчивом сельском хозяйстве и спросом на продукцию без остатков. Строгие сельскохозяйственные и экологические нормы Германии стимулируют переход к биологическим и малотоксичным жидким фунгицидам. Кроме того, распространённость грибковых заболеваний зерновых, фруктов и овощей стимулирует внедрение целенаправленной обработки фунгицидами. Использование интеллектуальных сельскохозяйственных инструментов и технологий точного внесения также повышает эффективность фунгицидов и их использование на немецких сельскохозяйственных угодьях.

Обзор рынка жидких фунгицидов в Великобритании

Ожидается, что рынок жидких фунгицидов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением устойчивых методов ведения сельского хозяйства и растущим спросом на высококачественную сельскохозяйственную продукцию. Распространенность грибковых заболеваний, таких как септориоз и фузариоз, на пшенице и ячмене, обусловливает увеличение объёмов применения фунгицидов. Фермеры всё чаще внедряют методы точного земледелия и экологически безопасные фунгицидные решения для соблюдения строгих нормативных требований. Кроме того, государственная поддержка комплексной защиты растений и органического земледелия способствует росту использования жидких препаратов в различных сегментах сельскохозяйственных культур.

Обзор рынка жидких фунгицидов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок жидких фунгицидов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом сельскохозяйственного производства, ростом населения и растущим спросом на продовольственную безопасность в таких крупных экономиках, как Китай, Индия и Япония. Переход к высокоурожайным сортам сельскохозяйственных культур и повышенная восприимчивость к грибковым заболеваниям способствуют широкому внедрению жидких фунгицидов. Поддержка со стороны государства, улучшение доступа к сельскохозяйственным ресурсам и рост коммерческого земледелия дополнительно стимулируют расширение рынка в регионе.

Обзор рынка жидких фунгицидов в Китае

В 2024 году на китайский рынок жидких фунгицидов пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая индустриализация сельского хозяйства, наличие крупных фермерских хозяйств и стремление правительства повысить производительность сельского хозяйства. Китай сталкивается со значительными потерями урожая из-за вспышек грибковых заболеваний риса, пшеницы и овощей, что приводит к росту зависимости от жидких фунгицидов. Внутренние производственные возможности в сочетании с доступностью и наличием продукции способствуют их дальнейшему внедрению. Развитие интеллектуальных методов ведения сельского хозяйства и цифровых сельскохозяйственных платформ также способствует точному внесению фунгицидов на китайских сельскохозяйственных угодьях.

Обзор рынка жидких фунгицидов в Японии

Ожидается, что рынок жидких фунгицидов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря акценту страны на защиту растений, технологические инновации и безопасность пищевых продуктов. Японское сельское хозяйство, характеризующееся небольшими, но интенсивными сельскохозяйственными угодьями, крайне уязвимо к грибковым инфекциям, таким как пирикуляриоз риса и мучнистая роса, что обусловливает необходимость целенаправленной обработки фунгицидами. Интеграция жидких фунгицидов в автоматизированные системы опрыскивания в сочетании с потребительским спросом на продукцию без остатков ускоряет их внедрение. Более того, государственная поддержка устойчивого сельского хозяйства и инвестиции в агробиотехнологические решения способствуют использованию современных жидких фунгицидов по всей стране.

Доля рынка жидких фунгицидов

Лидерами отрасли жидких фунгицидов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Nufarm (Австралия)

- Доу (США)

- АДАМА (Израиль)

- Сингента (Швейцария)

- Bayer AG (Германия)

- Sumitomo Chemical Co., Ltd. (Япония)

- BASF SE (Германия)

- Корпорация FMC (США)

- NIPPON SODA CO., LTD. (Япония)

- NUTRICHEM CO., LTD. (Китай)

- ИШИХАРА САНГЁ КАЙША, ООО. (Япония)

- SEIPASA SA (Испания)

- Verdesian Life Sciences (США)

- BioWorks Inc. (США)

- Копперт (Нидерланды)

Последние события на мировом рынке жидких фунгицидов

- В марте 2023 года компания Bayer выпустила Luna Pro – премиальный фунгицид, разработанный для широкого спектра борьбы с болезнями листьев и почвы картофеля. Это инновационное решение повышает эффективность борьбы с болезнями и защиту растений, способствуя повышению урожайности и продуктивности сельского хозяйства. Ожидается, что универсальность и высокая эффективность препарата укрепят позиции Bayer на рынке фунгицидов.

- В марте 2023 года компания Corteva Agriscience представила Адавельт Актив – фунгицид нового поколения с новым механизмом действия для борьбы с широким спектром грибковых патогенов. Это решение, разработанное для повышения урожайности и улучшения результатов фермерских хозяйств, отражает ориентацию Corteva на инновации и устойчивое сельское хозяйство. Его запуск призван расширить присутствие компании на мировом рынке фунгицидов.

- В феврале 2023 года компания ADAMA открыла новый многоцелевой производственный комплекс в Такуари (Бразилия), нацеленный на увеличение производства ключевых активных ингредиентов, таких как протиоконазол. Завод будет обеспечивать поставки фунгицидов на основе протиоконазола, необходимых для борьбы с азиатской ржавчиной сои. Это развитие укрепляет региональное присутствие ADAMA и способствует будущему выводу продукции на рынок Латинской Америки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.