Global Local Bank Integrates Mastercard Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.36 Billion

USD

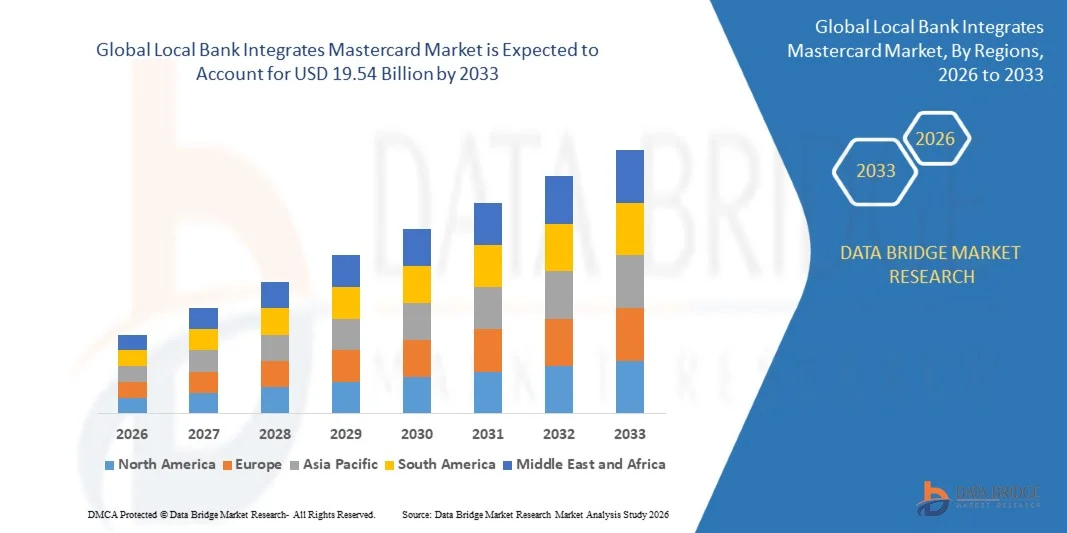

19.54 Billion

2025

2033

USD

8.36 Billion

USD

19.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.36 Billion | |

| USD 19.54 Billion | |

| % | |

|

Глобальный локальный банк интегрирует сегментацию рынка Mastercard по типам карт (классические, подписные, платиновые и золотые), размеру организации (микро- и малые предприятия, средние предприятия и крупные предприятия), применению (коммерческое, банковское, торговое и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка интеграции Mastercard с местными банками?

- Объем глобального рынка локальных банков, интегрирующих Mastercard, в 2025 году оценивался в 8,36 млрд долларов США и, как ожидается, достигнет 19,54 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,2% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка интегрированных с местными банками карт Mastercard в прогнозируемый период, относится развитие электронной коммерции.

- Кроме того, растущая склонность клиентов к безналичным и безкарточным платежам, а также увеличение использования электронной коммерции в транспортной отрасли, как ожидается, будут способствовать дальнейшему росту рынка, интегрирующего местные банки с Mastercard.

Основные выводы из интеграции местного банка с Mastercard на рынке?

- Ожидается, что растущее распространение смартфонов в повседневной жизни потребителей дополнительно сдержит рост рынка банков, интегрирующих Mastercard. С другой стороны, растущая нехватка глобального стандарта для трансграничных транзакций и увеличение уровня цифровой грамотности в развивающихся странах, как ожидается, еще больше замедлят рост рынка банков, интегрирующих Mastercard, в рассматриваемый период.

- Кроме того, активизация научно-исследовательских и опытно-конструкторских работ создаст дополнительные возможности для роста рынка интегрированных с банками платежных систем Mastercard в ближайшие годы. Однако рост угроз кибератак на цифровые платежные решения может еще больше затруднить рост рынка интегрированных с банками платежных систем Mastercard в ближайшем будущем.

- Азиатско-Тихоокеанский регион доминировал на местном рынке интегрированных банковских услуг Mastercard, занимая 40,12% выручки в 2025 году, благодаря быстрому росту внедрения цифрового банкинга, расширению программ финансовой доступности и увеличению партнерских отношений между региональными банками и глобальными платежными сетями, такими как Mastercard.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 8,25% в период с 2026 по 2033 год, что обусловлено непрерывными инновациями в финансовых технологиях, активным внедрением цифровых банковских услуг и высоким потребительским спросом на безопасные платежные решения.

- В 2025 году сегмент «Классика» доминировал на рынке с долей в 44,7%, поскольку он остается наиболее распространенной категорией карт, выпускаемых местными банками, благодаря своей доступности, удобству и пригодности для массового потребителя.

Обзор отчета и интеграция местных банков с Mastercard. Сегментация рынка.

|

Атрибуты |

Местный банк интегрировал Mastercard, получив ключевые рыночные данные. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке интеграции Mastercard с местными банками?

« Растущая интеграция цифровой платежной инфраструктуры между местными банками и глобальными карточными сетями »

- Рынок интеграции местных банков с платежными системами Mastercard переживает значительный подъем, поскольку региональные и местные банки все чаще сотрудничают с глобальными платежными сетями, такими как Mastercard, для укрепления возможностей цифровых платежей и расширения инициатив по обеспечению финансовой доступности.

- Финансовые учреждения внедряют бесконтактные карты, совместимость с цифровыми кошельками, токенизированные транзакции и технологии аутентификации платежей в режиме реального времени для повышения удобства, безопасности и эффективности платежей.

- Растущая предпочтение потребителей к безналичным расчетам, трансграничным платежным решениям и бесперебойным онлайн-банковским услугам побуждает местные банки внедрять всемирно признанные карточные сети для улучшения своей платежной инфраструктуры.

- Например, такие компании, как Mastercard, Visa Inc., Fiserv, Inc. и Global Payments Inc., помогают банкам интегрировать передовые платформы обработки платежей, инструменты обнаружения мошенничества и цифровые банковские экосистемы.

- Растущее внедрение бесконтактных платежных технологий, мобильных кошельков и встроенных финансовых решений ускоряет интеграцию Mastercard в региональные и национальные банковские сети.

- Поскольку глобальная финансовая экосистема стремительно переходит к цифровому банкингу и услугам мгновенных платежей, партнерство между местными банками и Mastercard останется крайне важным для расширения безопасной, масштабируемой и совместимой платежной инфраструктуры.

Каковы ключевые факторы, определяющие рынок интеграции Mastercard с местными банками?

- Растущий потребительский спрос на безопасные, удобные и общепринятые во всем мире платежные решения в значительной степени способствует интеграции Mastercard в региональные и местные банковские учреждения.

- Например, в 2025 году крупные поставщики платежных технологий, такие как Mastercard, Fiserv, Inc. и Global Payments Inc., расширили свою инфраструктуру цифровых платежей, чтобы помочь местным банкам запустить бесконтактные карты, виртуальные карты и платежные сервисы на основе мобильных кошельков.

- Быстрое расширение платформ электронной коммерции, цифровых банковских приложений и международных платежных сервисов побуждает банки интегрировать глобальные карточные сети для улучшения качества обслуживания клиентов и доступности платежей.

- Достижения в технологиях токенизации, биометрической аутентификации, системах обнаружения мошенничества на основе искусственного интеллекта и защищенных платежных шлюзах значительно повысили надежность и безопасность финансовых транзакций с использованием банковских карт.

- Растущее внедрение цифровых кошельков, платформ обработки платежей в режиме реального времени и экосистем открытого банкинга создает новые возможности для местных банков по расширению своих платежных услуг за счет интеграции с Mastercard.

- Благодаря постоянным инвестициям в инновации в сфере финансовых технологий, модернизацию платежной инфраструктуры и цифровую трансформацию банковского сектора, ожидается, что рынок интеграции Mastercard с местными банками продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка интеграции Mastercard с местными банками?

- Высокие затраты на интеграцию и инфраструктуру, связанные с модернизацией устаревших банковских систем, могут замедлить внедрение платежных платформ на базе Mastercard среди небольших региональных банков.

- Например, в 2024–2025 годах ряд финансовых учреждений столкнулись с проблемами, связанными с совместимостью систем, требованиями кибербезопасности и соблюдением нормативных требований, что привело к увеличению затрат на внедрение цифровых платежных сетей.

- Сложности интеграции основных банковских систем, платежных шлюзов, платформ обнаружения мошенничества и технологий цифровой аутентификации часто требуют специальных технических знаний и более длительных сроков внедрения.

- Ограниченная цифровая инфраструктура и низкий уровень осведомленности о финансовых технологиях в развивающихся странах могут замедлить внедрение передовых платежных систем на основе карт среди местных банков.

- Конкуренция со стороны альтернативных способов оплаты, таких как мобильные кошельки, банковские переводы в режиме реального времени и финтех-платформы, может оказать давление на рост традиционных карточных сетей.

- Для решения этих проблем финансовые учреждения и поставщики платежных услуг сосредотачиваются на облачных платежных платформах, упрощенной интеграции API, усиленных системах кибербезопасности и партнерстве с финтех-компаниями, чтобы ускорить глобальное внедрение банковских услуг, поддерживаемых Mastercard.

Как сегментируется рынок интеграции Mastercard с местными банками?

Рынок сегментирован по типу карт, размеру организации и областям применения .

• По типу карты

В зависимости от типа карты, рынок Mastercard в местных банках сегментирован на Classic, Signature, Platinum и Gold. Сегмент Classic доминировал на рынке с долей 44,7% в 2025 году, поскольку он остается наиболее распространенной категорией карт, выпускаемых местными банками, благодаря своей доступности, удобству и пригодности для массового потребителя. Предложения Mastercard Classic предоставляют основные платежные возможности, включая снятие наличных в банкоматах, онлайн-транзакции и покупки в торговых точках, что делает их очень популярными среди клиентов розничных банков и тех, кто впервые пользуется картой. Многие региональные и местные банки предпочитают карты Classic, поскольку они обеспечивают финансовую доступность и простоту внедрения цифровых платежей для широкой клиентской базы. Кроме того, растущее использование бесконтактных платежных технологий и цифровых банковских приложений еще больше укрепило популярность карт Classic среди потребителей по всему миру.

Ожидается, что сегмент Platinum будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на премиальные банковские услуги, увеличенные лимиты транзакций, льготы на поездки и эксклюзивные программы вознаграждений. Рост располагаемого дохода и растущее внедрение высокодоходных платежных решений среди состоятельных клиентов и бизнес-профессионалов ускоряют расширение предложений премиальных карт Mastercard.

• По размеру организации

В зависимости от размера организации рынок сегментируется на микро- и малые предприятия, средние предприятия и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей в 46,2% в 2025 году, чему способствовали прочные партнерские отношения между крупными финансовыми учреждениями и глобальными платежными сетями, такими как Mastercard. Крупные банки и финансовые организации обладают технологической инфраструктурой, капитальными ресурсами и глобальной связью, необходимыми для интеграции платежных систем Mastercard и предоставления передовых карточных услуг миллионам клиентов. Эти учреждения также обладают большими возможностями для развертывания безопасных платформ обработки платежей, технологий обнаружения мошенничества и цифровых банковских систем, что укрепляет их возможности по расширению финансовых услуг на основе карт. Кроме того, крупные банки, как правило, выпускают более широкий спектр карт, включая дебетовые, кредитные, корпоративные и предоплаченные карты, увеличивая свой общий вклад на рынке.

Прогнозируется, что сегмент средних предприятий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущая цифровая трансформация региональных банков и финансовых учреждений. Многие банки среднего размера расширяют свою инфраструктуру цифровых платежей, платформы мобильного банкинга и бесконтактные карточные услуги, что позволяет им интегрировать сети Mastercard и более эффективно конкурировать в развивающейся экосистеме финансовых услуг.

• По заявлению

В зависимости от сферы применения, рынок интегрируемых в местные банки карт Mastercard сегментируется на коммерческий, банковский, торговый и прочий. Сегмент торгового сектора доминировал на рынке с долей 39,8% в 2025 году, чему способствовал быстрый рост платформ электронной коммерции, онлайн-торговли и внедрение цифровых платежей во всем мире. Платежные карты Mastercard широко используются для онлайн-покупок, покупок в магазинах, подписок и платежей через мобильные кошельки, что делает розничные транзакции одним из крупнейших сегментов применения. Растущая предпочтение потребителей бесконтактным платежам, цифровым кошелькам и удобному процессу оформления заказа еще больше ускорило использование платежных решений Mastercard в розничной торговле.

Ожидается, что коммерческий сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение корпоративных платежных карт, решений для управления расходами и платформ для бизнес-транзакций. Компании все чаще используют коммерческие карты с поддержкой Mastercard для оплаты закупок, командировочных расходов, операций с поставщиками и трансграничных платежей, что усиливает роль интеграции Mastercard в финансовые операции бизнеса.

Какой регион занимает наибольшую долю на рынке интеграции Mastercard с местными банками?

- Азиатско-Тихоокеанский регион доминировал на рынке интеграции Mastercard с местными банками, занимая 40,12% выручки в 2025 году. Это стало возможным благодаря быстрому росту внедрения цифрового банкинга, расширению программ финансовой доступности и увеличению партнерских отношений между региональными банками и глобальными платежными сетями, такими как Mastercard. Страны Азиатско-Тихоокеанского региона наблюдают значительный рост безналичных платежных систем, мобильных банковских услуг и финансовых транзакций с использованием карт, чему способствуют активные государственные инициативы по продвижению цифровых платежей. Расширение платформ электронной коммерции, финтех-стартапов и инфраструктуры цифровых платежей в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии продолжает ускорять интеграцию услуг Mastercard в местные банки.

- Ведущие финансовые учреждения Азиатско-Тихоокеанского региона внедряют бесконтактные дебетовые и кредитные карты, токенизированные платежные системы, интеграцию с мобильными кошельками и решения для обнаружения мошенничества на основе искусственного интеллекта, укрепляя платежную экосистему региона. Постоянные инвестиции в финтех-инновации и цифровизацию банковской деятельности еще больше повышают эффективность и масштабируемость платежных сервисов, поддерживаемых Mastercard.

- Рост проникновения смартфонов, расширение доступа к интернету и развитие платформ цифровой коммерции еще больше укрепляют лидерство Азиатско-Тихоокеанского региона на рынке интеграции Mastercard с местными банками.

Китайский местный банк интегрировал аналитические данные Mastercard для анализа рынка.

Китай является крупнейшим вкладчиком в Азиатско-Тихоокеанском регионе, чему способствуют активный рост инфраструктуры цифровых платежей и расширение инициатив по модернизации банковской системы. В стране наблюдается быстрое внедрение карточных и мобильных платежных технологий, что побуждает местные банки сотрудничать с глобальными платежными сетями для расширения своих платежных возможностей. Рост трансграничной торговли, международного туризма и онлайн-коммерции также стимулирует потребность в платежных картах, принимаемых по всему миру. Кроме того, развитие финансовых технологий, передовые технологии обеспечения безопасности платежей и масштабные банковские сети еще больше укрепляют интеграцию услуг Mastercard в финансовую экосистему Китая.

Японский местный банк интегрировал аналитические данные Mastercard Market Insight.

Япония демонстрирует устойчивый рост, поддерживаемый развитой банковской инфраструктурой страны, высокой покупательной способностью потребителей и растущим внедрением бесконтактных платежных технологий. Финансовые учреждения Японии активно интегрируют услуги Mastercard для предоставления безопасных платежных карт, возможностей международных транзакций и передовых функций цифрового банкинга. Растущий спрос на онлайн-покупки, оплату путешествий и безналичные розничные транзакции побуждает банки укреплять партнерские отношения с глобальными платежными сетями. Непрерывные инновации в технологиях обеспечения безопасности платежей и цифровых банковских платформах еще больше способствуют росту рынка в Японии.

Индийский местный банк интегрировал аналитические данные Mastercard Market Insight.

Индия становится крупным центром экономического роста, чему способствуют быстрое расширение цифровых банковских услуг и активные государственные инициативы по продвижению финансовой доступности и цифровых платежей. Такие программы, как «Цифровая Индия», и расширение финтех-экосистем побуждают местные банки внедрять дебетовые и кредитные карты с поддержкой Mastercard для розничных и корпоративных клиентов. Растущее использование платформ электронной коммерции, мобильных кошельков и бесконтактных платежных систем еще больше ускоряет использование карт по всей стране. Увеличение инвестиций в модернизацию банковской инфраструктуры и расширение партнерских отношений с финтех-компаниями укрепляют интеграцию Mastercard между региональными и частными банками.

Южнокорейский местный банк интегрировал аналитические данные Mastercard Market Insight.

Южная Корея вносит значительный вклад в региональный рынок благодаря своей высокоразвитой экосистеме цифровых платежей и широкому распространению безналичных расчетов среди потребителей. Местные банки все чаще сотрудничают с Mastercard для запуска бесконтактных карт, премиальных кредитных карт и интегрированных цифровых платежных платформ. Мощные технологические инновации, широкое распространение смартфонов и высокоразвитая финансовая инфраструктура способствуют росту платежных систем на основе карт. Растущий спрос на международные платежи за поездки, онлайн-покупки в розничной торговле и трансграничные финансовые транзакции еще больше ускоряет интеграцию Mastercard по всей стране.

Североамериканский местный банк интегрирует рынок Mastercard.

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,25% в период с 2026 по 2033 год, чему способствуют непрерывные инновации в финансовых технологиях, активное внедрение цифровых банковских услуг и высокий потребительский спрос на безопасные платежные решения. В регионе наблюдается быстрое распространение бесконтактных платежей, цифровых кошельков, токенизированных транзакций и платежных систем в режиме реального времени, что побуждает местные банки укреплять партнерские отношения с Mastercard. Увеличение инвестиций в инфраструктуру кибербезопасности, передовые технологии обнаружения мошенничества и открытые банковские платформы также способствуют расширению услуг, предоставляемых Mastercard. Ожидается, что постоянное сотрудничество между финансовыми учреждениями и финтех-компаниями еще больше ускорит рост рынка.

Местный американский банк интегрировал аналитические данные Mastercard Market Insight.

США являются крупнейшим вкладчиком в Северной Америке, чему способствуют хорошо развитый банковский сектор и активное внедрение цифровых платежных технологий. Банки по всей стране активно интегрируют услуги Mastercard для предоставления кредитных, дебетовых, предоплаченных карт и решений для коммерческих платежей частным лицам и предприятиям. Быстрый рост транзакций в электронной коммерции, мобильных платежных платформ и цифровых услуг на основе подписки увеличивает спрос на платежные системы, поддерживающие Mastercard. Наличие крупных финансовых институтов, развитых финтех-экосистем и постоянные инновации в технологиях обеспечения безопасности платежей еще больше укрепляют лидерство страны на региональном рынке.

Канадский местный банк интегрирует аналитические данные Mastercard Market Insight.

Канада вносит стабильный вклад в региональный экономический рост, чему способствует растущее внедрение безналичных платежных решений, цифровых банковских услуг и бесконтактных карточных технологий среди потребителей и предприятий. Канадские банки расширяют партнерские отношения с Mastercard, предлагая безопасные и принимаемые по всему миру платежные карты, поддерживающие внутренние и международные транзакции. Рост онлайн-торговли, трансграничной торговли и цифровых финансовых услуг побуждает финансовые учреждения укреплять свою платежную инфраструктуру. Кроме того, надежная нормативно-правовая база, передовые системы кибербезопасности и высокое доверие потребителей к цифровым платежам дополнительно способствуют интеграции Mastercard в канадских банках.

Какие компании являются лидерами на рынке интеграции Mastercard с местными банками?

Местный банк, интегрирующий Mastercard, в основном представлен хорошо зарекомендовавшими себя компаниями, в том числе:

- Fiserv, Inc. (США)

- Адьен (Нидерланды)

- КАШУ (ОАЭ)

- Stripe (США)

- GMO Payment Gateway, Inc. (Япония)

- Веризон (США)

- Alibaba Group Holding Limited (Китай)

- 2Checkout (США)

- Виза (США)

- CCBill, LLC (США)

- SecurePay Pty Ltd. (Австралия)

- PayPal (США)

- НАСПЕРС (Южная Африка)

- Global Payments Inc. (США)

- Wirecard (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.