Global Logistics Network Market

Размер рынка в млрд долларов США

CAGR :

%

USD

38.96 Billion

USD

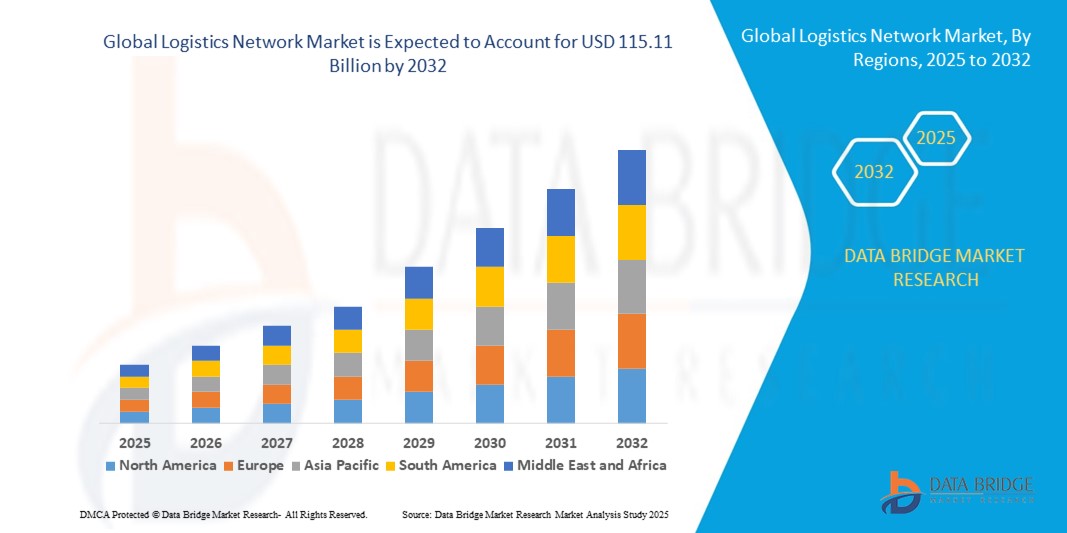

115.11 Billion

2024

2032

USD

38.96 Billion

USD

115.11 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 115.11 Billion | |

| % | |

|

Сегментация глобального рынка логистических сетей по компонентам (оборудование, программное обеспечение и услуги), видам транспорта (автомобильные, железнодорожные, воздушные и водные пути) — тенденции отрасли и прогноз до 2032 года

Размер рынка логистических сетей

- Объем мирового рынка логистических сетей в 2024 году оценивался в 38,96 млрд долларов США, а к 2032 году , как ожидается, он достигнет 115,11 млрд долларов США при среднегодовом темпе роста 14,5% в прогнозируемый период.

- Рост рынка во многом обусловлен быстрым развитием электронной коммерции, повышением спроса на эффективное управление цепочками поставок и развитием таких технологий, как автоматизация, искусственный интеллект и интеграция Интернета вещей (IoT) в логистические сети.

- Растущее внедрение облачных логистических платформ и программных решений обеспечивает большую масштабируемость, гибкость и сотрудничество между заинтересованными сторонами, что еще больше ускоряет рост рынка логистических сетей во всем мире.

Анализ рынка логистических сетей

- На рынке наблюдается рост внедрения передовых логистических решений, направленных на оптимизацию планирования маршрутов, отслеживание в режиме реального времени и управление запасами для повышения операционной эффективности и снижения затрат.

- Растущая глобализация и потребность в более быстрых и надежных услугах доставки стимулируют инвестиции в расширение и модернизацию логистической инфраструктуры, включая склады, транспортные парки и распределительные центры.

- Северная Америка доминировала на рынке логистических сетей с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено быстрым ростом электронной коммерции, развитой инфраструктурой и растущим внедрением цифровых логистических решений.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка логистических сетей , что обусловлено растущим спросом на эффективные логистические решения в развивающихся странах, таких как Китай, Индия и страны Юго-Восточной Азии. Рост индустриализации, совершенствование транспортной инфраструктуры и всё более широкое внедрение облачных систем управления логистикой ускоряют рост рынка в этом регионе.

- Сегмент программного обеспечения занял наибольшую долю рынка в 2024 году благодаря растущему внедрению цифровых платформ, обеспечивающих отслеживание в режиме реального времени, оптимизацию маршрутов и прозрачность цепочки поставок. Решения для логистического программного обеспечения повышают операционную эффективность за счет автоматизации рабочих процессов и упрощения принятия решений на основе данных. Спрос на облачное программное обеспечение и аналитические инструменты на основе искусственного интеллекта дополнительно стимулирует рост этого сегмента.

Объем отчета и сегментация рынка логистической сети

|

Атрибуты |

Ключевые аспекты рынка логистических сетей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение услуг доставки «последней мили» в городских и сельских районах |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка логистических сетей

Растет популярность решений для отслеживания и наблюдения в реальном времени

- Растущий спрос на отслеживание цепочек поставок в режиме реального времени меняет управление логистическими сетями, позволяя отслеживать грузы и активы на всех этапах. Повышенная прозрачность позволяет компаниям быстро реагировать на сбои, оптимизировать маршруты и повышать надежность доставки. Это приводит к повышению удовлетворенности клиентов и снижению операционных расходов.

- Растущий интерес к передовым устройствам отслеживания с поддержкой GPS, RFID и Интернета вещей ускоряет их внедрение, особенно среди компаний электронной коммерции и сторонних поставщиков логистических услуг. Эти технологии способствуют проактивному управлению запасами и транспортировкой, ускоряя принятие решений и повышая гибкость цепочек поставок.

- Доступность и простота интеграции этих решений для отслеживания в существующие логистические системы делают их всё более популярными в различных отраслях. Компании получают выгоду от сокращения задержек и повышения ответственности, укрепляя доверие клиентов и партнёров.

- Например, в 2023 году несколько мировых ритейлеров сообщили о значительном улучшении точности заказов и своевременности поставок после внедрения систем отслеживания на основе Интернета вещей, что привело к снижению операционных расходов и повышению лояльности потребителей.

- Хотя отслеживание в режиме реального времени повышает эффективность и прозрачность, непрерывные инновации и безопасность данных остаются приоритетами. Поставщики услуг должны сосредоточиться на масштабируемых, удобных для пользователя решениях, учитывающих меняющуюся сложность цепочек поставок и киберриски.

Динамика рынка логистических сетей

Водитель

Рост электронной коммерции и увеличение спроса на более быструю доставку

• Стремительное развитие электронной коммерции по всему миру подталкивает компании к разработке более эффективных логистических сетей, способных обеспечить доставку в тот же день или на следующий. Этот резкий рост спроса стимулирует значительные инвестиции в технологии автоматизации, решения для доставки «последней мили» и оптимизированные распределительные центры. По мере роста ожиданий клиентов компании уделяют первостепенное внимание скорости и точности для поддержания конкурентоспособности в динамичной рыночной среде.

• Растущие ожидания потребителей в отношении быстрой и надежной доставки вынуждают логистических компаний внедрять технологические решения, оптимизирующие операции и сокращающие время доставки. Конкурентная среда стимулирует непрерывные инновации в области оптимизации маршрутов, отслеживания в режиме реального времени и автоматизации складских помещений. Эта непрерывная эволюция помогает логистическим компаниям повысить оперативность работы цепочки поставок, минимизируя затраты и повышая удовлетворенность клиентов.

• Правительства и частный сектор всё активнее инвестируют в интеллектуальную инфраструктуру и цифровые логистические платформы для поддержки этого роста, способствуя более плавному транспортному потоку и доставке грузов в регионах. Эти инвестиции включают модернизацию дорог, портов и развитие цифровой связи, что способствует лучшей координации между узлами цепочки поставок. Совместные усилия государственных и частных компаний ускоряют внедрение передовых логистических технологий во всем мире.

• Например, в 2022 году несколько логистических компаний в Северной Америке расширили возможности автоматизированных складов, чтобы справиться с растущим объёмом поставок электронной коммерции, значительно повысив производительность и снизив затраты на рабочую силу. Внедрение робототехники, систем управления запасами на основе искусственного интеллекта и автоматизированных систем сортировки повысило операционную эффективность. Эти технологические усовершенствования также помогли компаниям более гибко справляться с пиковыми сезонными потребностями.

• Несмотря на то, что рост электронной коммерции является одним из основных драйверов рынка, сохраняются проблемы, связанные с ограниченностью мощностей, перегруженностью городов и устойчивыми методами доставки, которые требуют постоянного стратегического внимания. Рост плотности населения в городах оказывает давление на сети доставки «последней мили», создавая узкие места и увеличивая эксплуатационные расходы. Логистическим компаниям необходимо сбалансировать требования к быстрой доставке с экологическими нормами и меняющимися предпочтениями потребителей в отношении экологичных услуг.

Сдержанность/Вызов

Высокая стоимость передовых технологий и инфраструктуры ограничивает их внедрение

• Значительные инвестиции, необходимые для внедрения передовых логистических технологий, таких как автоматизация, инструменты планирования на основе искусственного интеллекта и устройства Интернета вещей, создают серьёзное препятствие для малых и средних логистических компаний. Высокие первоначальные капитальные затраты на оборудование, программное обеспечение и системную интеграцию ограничивают широкое внедрение, особенно в развивающихся регионах. Это финансовое бремя замедляет темпы цифровой трансформации во фрагментированных логистических экосистемах.

• Кроме того, модернизация или расширение логистической инфраструктуры, включая склады, транспортные парки и ИТ-системы, требует значительного финансирования и тщательной координации, что может привести к задержке сроков внедрения и повышению операционных рисков. Для обеспечения плавного перехода необходимы сложное управление проектами и согласование действий различных заинтересованных сторон. Эти трудности часто отпугивают небольшие компании от проведения масштабных модернизаций.

• Фрагментированные цепочки поставок и несогласованные уровни цифровой зрелости заинтересованных сторон еще больше усложняют интеграцию, снижая общую эффективность сети и точность данных. Разрозненность систем и отсутствие стандартизированных протоколов создают препятствия для обмена данными и обеспечения прозрачности в режиме реального времени. Эта разобщенность ограничивает возможность комплексной оптимизации логистических операций и подрывает потенциальные преимущества передовых технологий.

• Например, в 2023 году несколько логистических компаний из развивающихся стран сообщили о трудностях с внедрением облачных платформ из-за ограниченной ИТ-инфраструктуры и нехватки квалифицированного персонала, что привело к замедлению темпов внедрения технологий. Недостаточное обучение и техническая поддержка усугубляют эти проблемы, приводя к неполной загрузке систем и снижению окупаемости инвестиций. Преодоление этих препятствий требует целенаправленных инициатив по наращиванию потенциала и разработки индивидуальных решений.

• Устранение этих ценовых и инфраструктурных барьеров с помощью масштабируемых модульных решений и расширенных программ обучения имеет решающее значение для раскрытия долгосрочного рыночного потенциала и более широкого проникновения технологий. Поставщики, предлагающие гибкие варианты развертывания и комплексную поддержку клиентов, могут помочь преодолеть цифровой разрыв. Партнерские отношения и государственные стимулы могут дополнительно смягчить финансовые ограничения и ускорить внедрение технологий.

Сфера охвата рынка логистических сетей

Рынок сегментирован по принципу компонентов и способа транспортировки.

- По компонентам

По компонентному составу рынок логистических сетей сегментируется на оборудование, программное обеспечение и услуги. Сегмент программного обеспечения занял наибольшую долю рынка в 2024 году благодаря растущему внедрению цифровых платформ, обеспечивающих отслеживание в режиме реального времени, оптимизацию маршрутов и прозрачность цепочек поставок. Решения для логистического программного обеспечения повышают операционную эффективность за счет автоматизации рабочих процессов и упрощения принятия решений на основе данных. Спрос на облачное программное обеспечение и аналитические инструменты на основе искусственного интеллекта дополнительно стимулирует рост этого сегмента.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая передача на аутсорсинг таких логистических функций, как складирование, управление транспортировкой и доставка «последней мили». Компании всё чаще полагаются на сторонних поставщиков логистических услуг для повышения гибкости, снижения затрат и масштабирования операций. Рост электронной коммерции и глобализации обуславливают спрос на комплексные технологичные логистические услуги.

- По виду транспорта

В зависимости от вида транспорта рынок логистических сетей сегментируется на автомобильные, железнодорожные, воздушные и водные. Автомобильный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей широкой доступности, гибкости и важнейшей роли в доставке «последней мили». Автомобильный транспорт пользуется популярностью благодаря своей экономичности и способности соединять отдаленные районы, удовлетворяя растущий спрос на быструю и надежную доставку.

Ожидается, что сегмент авиаперевозок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экспресс-доставку, перевозку скоропортящихся товаров и трансграничные поставки в сфере электронной коммерции. Стремительное расширение мировой торговли и акцент на сокращение времени доставки являются ключевыми факторами, ускоряющими инвестиции в инфраструктуру логистики авиаперевозок и внедрение технологий.

Региональный анализ рынка логистических сетей

• Северная Америка доминировала на рынке логистических сетей с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено быстрым ростом электронной коммерции, развитой инфраструктурой и растущим внедрением цифровых логистических решений.

Развитые сети автомобильных и железных дорог региона в сочетании с крупными инвестициями в интеллектуальные складские помещения и технологии доставки последней мили дополнительно способствуют расширению рынка.

• Компании и потребители в регионе всё больше требуют более быстрых и надёжных услуг доставки, что побуждает логистических компаний внедрять автоматизацию и системы отслеживания в режиме реального времени. Высокая цифровая зрелость в сочетании с активными государственными инициативами, поддерживающими модернизацию цепочек поставок, делают Северную Америку ключевым рынком для логистических сетей.

Обзор рынка логистических сетей США

В 2024 году рынок логистических сетей США занимал наибольшую долю в Северной Америке благодаря доминирующему сектору электронной коммерции и разветвлённой транспортной инфраструктуре. Растущий спрос на доставку в тот же и на следующий день стимулирует инвестиции в автоматизацию складов, маршрутизацию на основе искусственного интеллекта и интегрированные платформы цепочек поставок. Более того, внимание правительства США к совершенствованию транспортной инфраструктуры и инициативам «умных городов» способствует внедрению технологичных логистических решений.

Обзор рынка европейской логистической сети

Ожидается, что рынок логистических сетей Европы будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать растущая урбанизация, ужесточение нормативно-правовой базы и растущее внимание к устойчивым методам логистики. Европейские страны инвестируют в экологичные виды транспорта и цифровизацию логистических операций для сокращения выбросов углекислого газа и повышения эффективности. На рынке наблюдается растущий спрос со стороны розничной торговли и обрабатывающей промышленности, а улучшение трансграничной связи способствует более плавному торговому потоку в регионе.

Обзор рынка логистических сетей Великобритании

Ожидается, что рынок логистических сетей Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать расширение сферы электронной коммерции и развитие мощной логистической инфраструктуры. Более широкое внедрение облачных логистических платформ и автоматизация складских операций повышают операционную эффективность. Кроме того, инициативы правительства по цифровой трансформации и инвестиции в транспортную инфраструктуру стимулируют инновации в сфере доставки «последней мили» и управления цепочками поставок по всей Великобритании.

Обзор рынка логистических сетей Германии

Ожидается, что рынок логистических сетей Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря мощной производственной базе и стратегическому расположению страны как логистического центра в Европе. Инвестиции в интеллектуальные логистические технологии, включая Интернет вещей и аналитику на основе искусственного интеллекта, позволяют улучшить прозрачность цепочки поставок и проводить предиктивное обслуживание. Акцент Германии на устойчивом развитии также способствует более широкому внедрению экологичных видов транспорта и энергоэффективных складских систем, способствуя долгосрочному росту рынка.

Обзор рынка логистических сетей Азиатско-Тихоокеанского региона

Ожидается, что рынок логистических сетей Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, рост проникновения электронной коммерции и увеличение инвестиций в транспортную инфраструктуру в таких странах, как Китай, Индия, Япония и Южная Корея. Государственные инициативы, направленные на развитие «умных городов» и цифровизацию логистических операций, ускоряют внедрение этих технологий на рынке. Кроме того, превращение региона в производственный и экспортный центр повышает спрос на интегрированные, технологичные логистические сети.

Обзор рынка логистических сетей Японии

Ожидается, что рынок логистических сетей Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря передовой технологической инфраструктуре страны и акценту на операционной эффективности. Растущая потребность в быстрых и надежных поставках, особенно в густонаселенных городских районах, стимулирует внедрение автоматизации, робототехники и искусственного интеллекта в логистические процессы. Старение населения Японии также влияет на спрос на более оптимизированные и автоматизированные логистические решения, снижающие зависимость от рабочей силы.

Обзор рынка логистических сетей Китая

Рынок логистических сетей Китая обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря бурно развивающемуся сектору электронной коммерции, обширной транспортной сети и государственным инициативам, поддерживающим цифровизацию логистики. Акцент страны на создании интеллектуальных логистических парков, интеграции мультимодальных перевозок и расширении возможностей доставки «последней мили» стимулирует рост рынка. Более того, сильные внутренние игроки и инвестиции в технологии искусственного интеллекта, больших данных и Интернета вещей повышают эффективность цепочек поставок и стимулируют инновации в логистической экосистеме Китая.

Доля рынка логистической сети

Лидерами отрасли логистических сетей являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Intel (США)

- Infosys Limited (Индия)

- Cisco Systems Inc. (США)

- HCL Technologies Limited (Индия)

- Корпорация IBM (США)

- SAP SE (Германия)

- ORBOCMM (США)

- Freightgate Inc. (США)

- Honeywell International Inc. (США)

- Корпорация NEC (Япония)

Последние разработки на рынке глобальных логистических сетей

- В ноябре 2023 года компания XpressBees присоединилась к Открытой сети цифровой коммерции (ONDC), чтобы расширить свои услуги доставки в более чем 2800 городах и 20 000 пин-кодов Индии. Цель этого партнерства — оптимизировать логистические операции XpressBees, повысить эффективность и расширить охват в быстрорастущем секторе электронной коммерции. Благодаря интеграции с ONDC, XpressBees сможет стать ключевым игроком в экосистеме цифровой коммерции Индии. Ожидается, что это сотрудничество укрепит логистические возможности ONDC и будет способствовать дальнейшему росту цифровой экономики страны.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.