Global Lymphogranuloma Venereum Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.70 Billion

USD

28.05 Billion

2024

2032

USD

18.70 Billion

USD

28.05 Billion

2024

2032

| 2025 –2032 | |

| USD 18.70 Billion | |

| USD 28.05 Billion | |

| % | |

|

Сегментация мирового рынка венерической лимфогранулемы по стадиям (первичная, вторичная и третичная), симптомам (лихорадка, утомляемость, безболезненные язвы, увеличение лимфатических узлов в области гениталий, симптомы в суставах, легких и печени), лечению (тетрациклин, доксициклин, эритромицин и азитромицин), конечным пользователям (клиники, больницы, диагностические центры, домашняя медицинская помощь и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка венерической лимфогранулемы

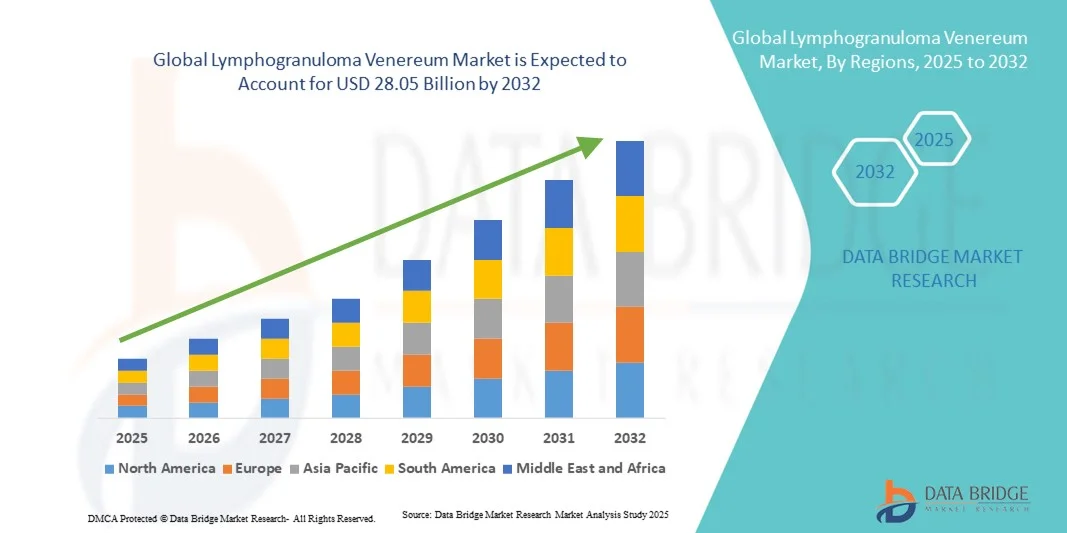

- Объем мирового рынка венерической лимфогранулемы в 2024 году оценивался в 18,70 млрд долларов США , а к 2032 году , как ожидается, он достигнет 28,05 млрд долларов США при среднегодовом темпе роста 5,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью инфекций, передающихся половым путем (ИППП), и растущей осведомленностью о ранней диагностике и лечении венерической лимфогранулемы (ЛГВ), что приводит к улучшению управления заболеванием и инициативам в области общественного здравоохранения в различных регионах.

- Более того, растущая государственная поддержка профилактики ИППП, в сочетании с развитием диагностических технологий и внедрением таргетной антибиотикотерапии, превращают лечение венерической лимфогранулёмы в важнейший компонент борьбы с инфекционными заболеваниями. Эти факторы ускоряют внедрение эффективных методов лечения венерической лимфогранулёмы, тем самым значительно стимулируя рост отрасли.

Анализ рынка венерической лимфогранулемы

- Лимфогранулема венерическая (ЛГВ) – инфекция, передающаяся половым путем, вызываемая сероваром Chlamydia trachomatis L1, L2 и L3, – все чаще признается серьезной проблемой общественного здравоохранения, особенно в развитых регионах, из-за ее растущей распространенности среди групп высокого риска и повышения осведомленности о лечении и диагностике ИППП.

- Растущий спрос на эффективное лечение венерической лимфогранулемы обусловлен, прежде всего, ростом числа зарегистрированных случаев заболевания, улучшением доступа к диагностическим учреждениям, проводимыми правительством просветительскими кампаниями и растущим вниманием к рациональному использованию антибиотиков и раннему вмешательству для предотвращения осложнений.

- Северная Америка доминировала на рынке венерической лимфогранулемы с наибольшей долей выручки в 35,6% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем осведомленности, показателями ранней диагностики и активными инициативами органов здравоохранения, особенно в США, где широко внедрены программы скрининга ИППП и целевая антибактериальная терапия.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения венерической лимфогранулемы в течение прогнозируемого периода. Прогнозируется среднегодовой темп роста в связи с ростом урбанизации, увеличением заболеваемости ИППП, улучшением доступа к здравоохранению и расширением диагностических сетей в таких странах, как Индия, Китай и Индонезия.

- Сегмент доксициклина занял самую большую долю рынка в 52,6% в 2024 году, в первую очередь благодаря его позиции в качестве стандартной терапии первой линии, рекомендованной ВОЗ и CDC для лечения инфекций, вызванных ВЛГ.

Объем отчета и сегментация рынка венерической лимфогранулемы

|

Атрибуты |

Основные сведения о рынке венерической лимфогранулемы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка венерической лимфогранулемы

Достижения в области диагностических технологий и растущая цифровая интеграция

- Важной и набирающей обороты тенденцией на мировом рынке лечения венерической лимфогранулемы (ЛГВ) является растущая интеграция цифровой диагностики, искусственного интеллекта (ИИ) и платформ молекулярного тестирования для улучшения выявления, мониторинга и лечения инфекций, передаваемых половым путем (ИППП). Эти достижения значительно повышают точность диагностики, сокращают сроки выполнения исследований и позволяют разрабатывать персонализированные стратегии лечения.

- Например, несколько диагностических лабораторий внедряют инструменты анализа изображений на основе искусственного интеллекта и автоматизированные системы молекулярного тестирования для идентификации сероваров Chlamydia trachomatis L1, L2 и L3 — бактерий, вызывающих ЛГВ. Внедрение методов амплификации нуклеиновых кислот (NAAT) и мультиплексных ПЦР-систем, доступных в местах оказания медицинской помощи, сделало раннюю диагностику более доступной как в развитых, так и в развивающихся регионах.

- Платформы цифрового здравоохранения вносят дополнительный вклад в управление заболеваниями, интегрируя телемедицину, электронные рецепты и приложения для мониторинга состояния пациентов, обеспечивая своевременные консультации и соблюдение режима лечения. Мобильные программы здравоохранения, поддерживаемые органами здравоохранения в Европе и Азии, всё больше внимания уделяют повышению осведомлённости об ИППП, отслеживанию контактов и профилактическому просвещению.

- Эта технологическая конвергенция меняет подход к лечению ЛГВ, способствуя более быстрой диагностике, улучшению отслеживания пациентов и повышению доступности медицинской помощи, особенно в регионах с ограниченной медицинской инфраструктурой. В результате компании и органы здравоохранения активно инвестируют в автоматизацию диагностики и скрининг на основе искусственного интеллекта для повышения эффективности раннего выявления и сдерживания инфекции.

Динамика рынка венерической лимфогранулемы

Водитель

Рост распространенности ИППП и укрепление инициатив общественного здравоохранения

- Растущее глобальное бремя инфекций, передаваемых половым путем (ИППП), включая инфекции, вызванные Chlamydia trachomatis, является основным фактором, обуславливающим потребность в диагностике и лечении ЛГВ. Рост заболеваемости среди сексуально активного населения, особенно в Европе, Северной Америке и Азиатско-Тихоокеанском регионе, активизировал усилия по раннему выявлению и эффективному лечению.

- Например, в июне 2023 года Европейский центр профилактики и контроля заболеваний (ECDC) сообщил о резком росте случаев ВЛГ среди мужчин, практикующих секс с мужчинами (МСМ), что побудило национальные правительства расширить программы эпиднадзора и информационные кампании.

- В марте 2024 года компания Bio-Rad Laboratories, Inc. выпустила новый диагностический набор для мультиплексной ПЦР, способный идентифицировать несколько возбудителей ИППП, включая ВЛГ, в одном тесте, что повышает скорость и надежность диагностики в клинических условиях.

- Фармацевтические компании инвестируют в разработку антибактериальных препаратов и вакцин, в то время как производители диагностических средств расширяют свои портфели молекулярных тестов, включая анализы, специфичные для LGV.

- Кроме того, рост расходов на здравоохранение, доступность телемедицинских консультаций и интеграция услуг по охране сексуального здоровья в систему первичной медико-санитарной помощи способствуют повышению доступности и приверженности лечению. Ожидается, что сотрудничество между поставщиками услуг цифрового здравоохранения и диагностическими лабораториями сыграет важную роль в снижении передачи заболеваний и улучшении клинических результатов.

Сдержанность/Вызов

Ограниченная осведомленность, стигматизация и устойчивость к антибиотикам

- Несмотря на достижения медицины, низкий уровень осведомлённости о заболевании и социальная стигматизация, связанная с ИППП, остаются основными препятствиями для ранней диагностики и лечения ЛГВ. Многие инфицированные люди избегают клинического тестирования из-за проблем с конфиденциальностью, что приводит к неполной регистрации случаев заболевания и задержке в лечении.

- Например, в октябре 2023 года исследование, опубликованное в British Medical Journal (BMJ ), показало, что более 40% людей из демографических групп, подверженных ИППП в Западной Европе, откладывали тестирование из-за социальной стигматизации, что подчеркивает сохраняющийся пробел в осведомленности о диагностике ВЛГ.

- Еще одной серьезной проблемой является растущая устойчивость к противомикробным препаратам (УПП ) среди штаммов Chlamydia trachomatis , что ставит под угрозу долгосрочную эффективность современных антибиотиков, таких как доксициклин и азитромицин. В мае 2024 года Всемирная организация здравоохранения (ВОЗ ) предупредила о появлении случаев снижения чувствительности к антибиотикам в образцах Chlamydia trachomatis из Юго-Восточной Азии, призвав к усилению эпиднадзора.

- В развивающихся регионах ограниченный доступ к современным методам молекулярной диагностики, неадекватная лабораторная инфраструктура и несогласованные системы эпиднадзора за ИППП препятствуют эффективному лечению случаев ЛГВ.

- Кроме того, высокая стоимость лечения в сочетании с необходимостью многократного подтверждения диагноза может удерживать пациентов от завершения терапии, особенно в условиях низкого уровня дохода.

- Преодоление этих проблем потребует сочетания общественного образования, доступных диагностических инноваций, более эффективных глобальных сетей мониторинга ИППП и инвестиций в исследования устойчивости к антибиотикам , что обеспечит устойчивый рост и контроль на рынке венерической лимфогранулемы.

Объем рынка венерической лимфогранулемы

Рынок сегментирован по стадии, симптомам, лечению, конечному потребителю и каналу сбыта.

- По этапу

На основе стадии рынок лимфогранулемы венерической сегментируется на первичную стадию, вторичную стадию и третичную стадию. Сегмент вторичной стадии доминировал в доле выручки рынка в 46,8% в 2024 году, в первую очередь из-за более высокой частоты диагностики, возникающей на этой фазе, когда симптомы, такие как болезненная паховая лимфаденопатия и воспаление прямой кишки, становятся клинически очевидными. Эта стадия часто приводит к большинству посещений врача, увеличивая назначение антибиотиков и медицинских консультаций. На вторичной стадии также наблюдается всплеск госпитализаций из-за хронических или рецидивирующих инфекций, что усиливает ее вклад в доход. Растущая осведомленность среди поставщиков медицинских услуг о вторичных проявлениях LGV улучшила распознавание и отчетность по случаям. Кроме того, высокое использование визуализации и лабораторных диагностических тестов на этой фазе способствует получению дохода. Сильная поддержка возмещения расходов на передовые диагностические процедуры и протоколы лечения еще больше укрепляет доминирование этого сегмента.

Прогнозируется, что сегмент первичной стадии будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,4% в период с 2025 по 2032 год благодаря расширению программ скрининга и раннего выявления. Расширение государственных программ повышения осведомленности об ИППП и более широкое использование тестов амплификации нуклеиновых кислот (МАНК) способствуют более ранней диагностике ЛГВ. Раннее начало лечения улучшает результаты лечения и ограничивает прогрессирование заболевания до поздних стадий. Более широкое тестирование на сексуальное здоровье среди групп высокого риска, особенно в городских районах, способствует выявлению случаев первичной стадии. Телемедицинские консультации и онлайн-диагностика способствуют переходу к раннему вмешательству. Более того, доступность экономически эффективной антибактериальной терапии способствует раннему обращению за лечением, способствуя расширению сегмента в течение прогнозируемого периода.

- По симптомам

На основе симптомов рынок сегментирован по лихорадке, усталости, безболезненным язвам, увеличению лимфатических узлов в области гениталий и симптомам в суставах, легких и печени. Увеличение лимфатических узлов в области гениталий доминировало на рынке с наибольшей долей выручки в 41,2% в 2024 году, поскольку это остается наиболее отличительным и часто регистрируемым симптомом LGV. Этот симптом обычно заставляет пациентов обращаться за медицинской помощью, что приводит к увеличению диагностических исследований и использования антибактериальной терапии. Увеличение лимфатических узлов является отличительной чертой вторичной инфекции LGV, требующей более длительного лечения и специализированной помощи. Рост заболеваемости инфекциями, передаваемыми половым путем (ИППП), и растущая осведомленность о здоровье половых органов еще больше повысили показатели диагностики. Больницы и клиники часто отдают приоритет случаям с этим симптомом, что способствует более высоким расходам на здравоохранение и клиническим вмешательствам. Кроме того, постоянное просвещение общественного здравоохранения в отношении осложнений ИППП способствует раннему распознаванию и клиническому ведению случаев увеличения лимфатических узлов.

Прогнозируется, что сегмент безболезненных язв будет демонстрировать самый быстрый среднегодовой темп роста в 10,1% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение рутинных скринингов на ИППП и улучшение распознавания бессимптомных или легких случаев. Безболезненные язвы часто появляются на начальной стадии инфекции, и, благодаря повышению осведомленности, их все чаще выявляют на ранней стадии с помощью программ тестирования. Платформы телемедицины и цифровые диагностические инструменты позволяют проводить более раннюю клиническую оценку таких симптомов. Растущее внимание к профилактической медицине и раннему ведению заболеваний стимулирует более быстрый рост рынка. Более того, более широкое распространение наборов для быстрого самотестирования и информирование населения о скрытых симптомах ИППП внесли значительный вклад в рост показателей диагностики и лечения безболезненных язв, тем самым ускоряя рост этого сегмента.

- Лечение

На основе лечения рынок сегментирован на тетрациклин, доксициклин, эритромицин и азитромицин. Сегмент доксициклина доминировал с самой большой долей выручки рынка в 52,6% в 2024 году, в первую очередь благодаря его положению в качестве стандартной терапии первой линии, рекомендованной ВОЗ и CDC для инфекций LGV. Он высокоэффективен, доступен по цене и широко доступен, что обеспечивает сильное глобальное внедрение. Доксициклин дает надежные результаты в течение 21-дневного режима, что делает его предпочтительным выбором как в развитых, так и в развивающихся странах. Производство дженериков еще больше повысило доступность, укрепив его доминирование. Текущая клиническая валидация и его широкий спектр противомикробной эффективности также укрепляют доверие к препарату со стороны врачей. Больницы и клиники продолжают полагаться на доксициклин для подтвержденных случаев LGV, обеспечивая устойчивые показатели выписывания рецептов. Кроме того, его включение в цепочки поставок в государственное здравоохранение повышает доступность и проникновение на рынок во всем мире.

Ожидается, что сегмент азитромицина будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,3% в период с 2025 по 2032 год благодаря более короткому курсу лечения, более высокой приверженности пациентов и появляющимся данным, подтверждающим его эффективность в лечении ЛГВ. Преимущество азитромицина в виде однократной или ограниченной дозы привлекательно как для пациентов, так и для медицинских работников. Его удобство способствует соблюдению режима лечения, особенно в амбулаторных условиях и отдаленных районах. Растущее внимание к снижению устойчивости к антибиотикам и оптимизации режимов дозирования дополнительно стимулировало исследования комбинированных препаратов на основе азитромицина. Расширение одобрения и поставок в развивающихся странах, а также его простая интеграция в рецепты, выписываемые с помощью телемедицины, усиливают перспективы роста. Ожидается, что расширение сотрудничества между фармацевтическими компаниями в области разработки усовершенствованных формул макролидов будет способствовать расширению рынка.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на клиники, больницы, диагностические центры, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал на рынке с долей выручки 48,9% в 2024 году, в первую очередь благодаря развитой инфраструктуре, наличию специалистов и более высокому уровню госпитализации пациентов со сложными или запущенными случаями ЛГВ. Больницы выполняют значительный объем диагностических и терапевтических процедур, включая долгосрочное лечение антибиотиками и лабораторные исследования. Увеличение государственного финансирования борьбы с инфекционными заболеваниями и централизованных программ закупки лекарств еще больше укрепляет доходы сегмента больниц. Больницы также служат центрами направления в тяжелые случаи, обеспечивая постоянный приток пациентов. Интеграция электронных медицинских карт (ЭМК) и поддерживаемых государством систем отчетности об ИППП улучшила отслеживание случаев и последующее лечение. Растущая осведомленность и страховая поддержка стационарной помощи продолжают укреплять доминирование на рынке лечения, основанного на больничных услугах.

Прогнозируется, что сегмент диагностических центров будет расти самыми быстрыми темпами среднегодового темпа роста на 10,7% в период с 2025 по 2032 год, что обусловлено достижениями в области молекулярной диагностики и растущей важностью раннего выявления. Диагностические лаборатории теперь предлагают мультиплексные ПЦР и МАНК-тесты, обеспечивающие быструю и точную идентификацию ЛГВ. Расширение сотрудничества между государственными учреждениями здравоохранения и частными лабораториями расширило доступ к недорогому тестированию на ИППП. Кроме того, росту этого сегмента способствуют растущая тенденция к профилактическим медицинским осмотрам и доступность диагностических центров без предварительной записи. Ожидается, что рост инвестиций в портативные тест-системы и автоматизацию повысит скорость, надежность и доступность диагностических услуг, тем самым ускоряя расширение рынка.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке с наибольшей долей выручки в 54,1% в 2024 году, что обусловлено рецептурным характером лечения ЛГВ и центральной ролью больниц в распространении антибиотиков. Больничные аптеки обеспечивают контролируемый отпуск антибиотиков, мониторинг приверженности и эффективное управление лекарственной устойчивостью. Они выигрывают от структурированных систем закупок и партнерских отношений с ведущими фармацевтическими производителями. Более того, больничные аптеки способствуют улучшению соблюдения режима лечения, предлагая прямой доступ к рецептурным препаратам. Рост показателей госпитализации и расширение сетей больниц в развивающихся регионах дополнительно поддерживают сегментарный рост. Повышение осведомленности среди поставщиков медицинских услуг о надлежащем управлении лекарственными средствами укрепляет доминирование больничных аптек во всем мире.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами среднегодового темпа роста в 12,5% в период с 2025 по 2032 год, чему будет способствовать рост цифровизации и рост спроса на лекарства с доставкой на дом. Растущая популярность онлайн-консультаций и удаленного получения рецептов побуждает пациентов приобретать антибиотики через цифровые платформы. Проверенные интернет-аптеки обеспечивают удобство, прозрачность цен и конфиденциальность, особенно в случае таких деликатных заболеваний, как инфекции, передающиеся половым путем. Расширение проникновения интернета, благоприятное регулирование в сфере электронного здравоохранения и стратегическое сотрудничество с поставщиками услуг телемедицины стимулируют развитие этого сегмента. Усиленные меры безопасности данных и цифровой верификации также укрепляют доверие потребителей, способствуя дальнейшему распространению этой технологии во всем мире.

Региональный анализ рынка венерической лимфогранулемы

- Северная Америка доминировала на рынке лечения венерической лимфогранулемы (ЛГВ) с наибольшей долей выручки в 35,6% в 2024 году, что обусловлено ее развитой инфраструктурой здравоохранения, ранним внедрением диагностических инноваций и мощными инициативами общественного здравоохранения, направленными на сдерживание инфекций, передающихся половым путем (ИППП).

- Регион выигрывает от хорошо налаженных систем наблюдения, проводимых правительством кампаний по повышению осведомленности и широкого доступа к антибактериальной терапии и диагностическому скринингу.

- Растущее внимание к сексуальному образованию и профилактическому тестированию в таких странах, как США и Канада, продолжает укреплять региональное доминирование на рынке LGV.

Обзор рынка венерической лимфогранулемы в США

Рынок венерической лимфогранулемы (ВЛГ) в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря комплексным программам скрининга на ИППП, ранней диагностике и широкой доступности современных методов лечения. Центры по контролю и профилактике заболеваний (CDC) продолжают усиливать свои кампании по мониторингу и информированию общественности об инфекциях, вызванных Chlamydia trachomatis, особенно среди групп высокого риска. Кроме того, крупные производители диагностических средств, такие как Hologic, Bio-Rad и Abbott, расширяют возможности молекулярного тестирования в клиниках и лабораториях, обеспечивая своевременное и точное выявление. Государственно-частное сотрудничество и рост страхового покрытия для тестирования на ИППП также способствуют укреплению позиций США на рынке.

Обзор европейского рынка венерической лимфогранулемы

Ожидается, что рынок венерической лимфогранулемы (ВЛГ) в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими нормами общественного здравоохранения, ростом заболеваемости ИППП и расширением доступа к услугам в области сексуального здоровья. Европейские страны уделяют все больше внимания программам ранней диагностики и профилактики, при этом Европейский центр профилактики и контроля заболеваний (ECDC) играет ключевую роль в региональном надзоре. Расширение использования платформ молекулярной диагностики и поддерживаемые государством инициативы по повышению осведомленности способствуют росту в Великобритании, Германии, Франции и Нидерландах. Кроме того, развитие цифровизации здравоохранения и интегрированных систем клинических данных позволяет более точно отслеживать и лечить случаи ВЛГ.

Обзор рынка венерической лимфогранулемы в Великобритании

Ожидается, что рынок венерической лимфогранулемы (ВЛГ) в Великобритании будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода благодаря повышению осведомленности, финансируемым государством программам профилактики ИППП и растущему акценту на доступном диагностическом тестировании. Национальная служба здравоохранения (NHS) расширила сеть своих клиник сексуального здоровья и внедрила услуги экспресс-тестирования для борьбы с ростом заболеваемости. Более того, постоянное сотрудничество между диагностическими лабораториями и поставщиками услуг телемедицины повышает доступность тестирования и приверженность лечению, помогая Великобритании оставаться одним из самых активных рынков в Европе в области лечения ИППП.

Обзор рынка венерической лимфогранулемы в Германии

Ожидается, что рынок лечения венерической лимфогранулемы (ВЛГ) в Германии будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, эффективные системы эпидемиологического надзора и растущее внимание к исследованиям в области общественного здравоохранения. Федеральные органы здравоохранения Германии активно инвестируют в кампании по повышению осведомленности об ИППП и совместные с частными поставщиками диагностических услуг программы скрининга. Акцент страны на точную диагностику и научно обоснованное управление применением антибиотиков согласуется с её более широкими обязательствами по контролю инфекций и профилактике устойчивости к противомикробным препаратам (УПП).

Обзор рынка венерической лимфогранулемы в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок венерической лимфогранулемы (ВЛГ) в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом урбанизации, распространённостью ИППП и улучшением доступа к медицинской помощи. В таких странах, как Китай, Индия и Индонезия, наблюдается резкий рост числа информационных кампаний и программ диагностического тестирования, в значительной степени поддерживаемых государственными инициативами в области цифрового здравоохранения и сотрудничеством с международными организациями, такими как Всемирная организация здравоохранения (ВОЗ). Расширение инфраструктуры здравоохранения, наряду с доступностью экономически эффективных методов тестирования, обеспечивает более широкий доступ к диагностике и лечению заболевания. Ожидается, что развивающаяся в регионе диагностическая сеть и местное фармацевтическое производство значительно ускорят расширение рынка.

Обзор рынка венерической лимфогранулемы в Японии

Рынок лечения венерической лимфогранулемы (ЛГВ) в Японии набирает обороты благодаря развитой диагностической системе страны, повышению осведомленности о сексуальном здоровье и передовым медицинским технологиям. Министерство здравоохранения, труда и социального обеспечения внедрило программы, стимулирующие регулярные обследования на ИППП, особенно среди групп высокого риска. Использование диагностических инструментов на основе искусственного интеллекта и интеграция цифровых медицинских платформ для последующего наблюдения за пациентами дополнительно улучшают контроль за заболеванием. Особое внимание, уделяемое Японией профилактической помощи и решениям в области здравоохранения на основе данных, продолжает способствовать устойчивому росту рынка.

Обзор рынка венерической лимфогранулемы в Китае

Рынок венерической лимфогранулемы (ВЛГ) в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрому росту среднего класса, государственным инициативам в области цифрового здравоохранения и активизации кампаний по информированию об ИППП. Модернизация здравоохранения в Китае в сочетании с растущей доступностью молекулярно-генетических диагностических наборов и телемедицинских консультаций способствует улучшению диагностики и лечения ВЛГ. Кроме того, отечественные фармацевтические производители внедряют доступные формы антибиотиков, делая лечение ВЛГ более доступным как в городских, так и в сельских регионах. Ожидается, что ориентация страны на создание мощной инфраструктуры общественного здравоохранения и ее участие в глобальных программах борьбы с ИППП позволят ей сохранить лидирующие позиции на рынке Азиатско-Тихоокеанского региона.

Доля рынка венерической лимфогранулемы

Лидерами отрасли лечения венерической лимфогранулемы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Pfizer Inc. (США)

• GlaxoSmithKline plc (Великобритания)

• AstraZeneca (Великобритания)

• Novartis AG (Швейцария)

• F. Hoffmann-La Roche Ltd. (Швейцария)

• Bayer AG (Германия)

• Johnson & Johnson Services, Inc. (США)

• Merck & Co., Inc. (США)

• AbbVie Inc. (США)

• Takeda Pharmaceutical Company Limited (Япония)

• Sanofi SA (Франция)

• Cipla Limited (Индия)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Dr. Reddy's Laboratories Ltd. (Индия)

• Alkem Laboratories Ltd. (Индия)

• Abbott (США)

• Aurobindo Pharma Ltd. (Индия)

Последние события на мировом рынке венерической лимфогранулемы

- В июне 2022 года Европейский центр профилактики и контроля заболеваний (ECDC) сообщил, что число случаев заболевания ЛГВ в странах ЕС/ЕЭЗ выросло на 58% по сравнению с 2021 годом, при этом в 23 государствах-членах было зарегистрировано более 2000 случаев. Этот всплеск выявил эпидемиологические изменения, побудившие органы здравоохранения усилить эпиднадзор, диагностические исследования и обеспечить наличие запасов антибиотиков.

- В мае 2023 года многоцентровое клиническое исследование показало, что 7-дневный курс доксициклина (100 мг два раза в день) обеспечил 97% излечение среди мужчин, практикующих секс с мужчинами (МСМ), с ректальным ЛГВ. Результаты подтвердили необходимость обновления рекомендаций по лечению и рекомендовали медицинским работникам применять более короткие схемы лечения, более соответствующие пациентам.

- В октябре 2024 года ежегодный эпидемиологический обзор ECDC зарегистрировал более 3000 подтверждённых случаев ЛГВ в 22 европейских странах, что на 41% больше, чем годом ранее. Большинство случаев было зарегистрировано среди ВИЧ-отрицательных мужчин, практикующих секс с мужчинами, что отражает изменение тенденций передачи инфекции и обусловливает рост спроса на молекулярно-диагностическое тестирование и целевые информационные кампании.

- В январе 2025 года глобальный анализ экономической эффективности, опубликованный в ведущем журнале по инфекционным заболеваниям, рекомендовал более широкое внедрение молекулярного генотипирования (выявление L1–L3) ЛГВ среди групп высокого риска. В исследовании подчёркивается роль быстрых тестов амплификации нуклеиновых кислот (МАНК) и современных диагностических инструментов в повышении точности диагностики и оптимизации использования антибиотиков во всём мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.